Die Sparkasse kennt vermutlich jeder von Euch – schließlich findet Ihr in fast jeder deutschen Stadt mindestens eine Filiale mit dem markanten roten Logo. Doch wie sieht es eigentlich mit dem Tagesgeldkonto der Sparkasse aus? Lohnt sich das Sparen bei der regionalen Bank und wie fallen die Sparkasse Zinsen im April 2026 aus?

Sparkasse Tagesgeld

- 0,05–2,25 Prozent Zinsen je nach Bank

- Unbegrenzte Einlagesumme

- Keine Mindesteinlage notwendig

- Hervorragende Einlagensicherung

In diesem Ratgeber schauen wir uns genau an, was die Sparkasse beim Tagesgeld zu bieten hat: Welche Zinsen es gibt, welche Vor- und Nachteile Ihr erwarten könnt und für wen es bessere Angebote gibt.

Inhaltsverzeichnis

- Welche Vorteile hat das Sparkasse Tagesgeldkonto?

- Wie hoch sind die Sparkasse Tagesgeld Zinsen?

- Wie schneiden die Zinsen der Sparkasse im Marktvergleich ab?

- Welche Nachteile hat das Sparkasse Tagesgeldkonto?

- Für wen lohnt sich ein Sparkasse Tagesgeldkonto?

- Was steckt hinter der Sparkasse?

- Wie gut ist die Einlagensicherung beim Sparkassen Tagesgeld?

- Wie sind die Erfahrungen mit dem Tagesgeld der Sparkasse?

- Wie eröffnet man ein Sparkasse Tagesgeldkonto?

- Welche Alternativen gibt es zum Sparkasse Tagesgeld?

- Unser Fazit zum Sparkasse Tagesgeldkonto

Welche Aspekte ein Tagesgeldkonto mit sich bringt und was genau ein Tagesgeldkonto ist, hier einmal kurz zusammengefasst.

💡 Tagesgeld kurz erklärt

- Ein Sparkonto, bei dem man Geld anlegt und dafür Zinsen erhält

- Das Geld kann jederzeit abgehoben oder eingezahlt werden

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Zinsen können (täglich) variieren

- Keine Kündigungsfristen

Welche Vorteile hat das Sparkasse Tagesgeldkonto?

Das Tagesgeldkonto der Sparkasse bringt einige Vorteile mit sich, die sich deutlich von anderen Anbietern unterscheiden. Wie bereits erwähnt, ist der Vergleich wegen dem Regionalprinzip nicht gerade einfach. Wir haben trotzdem versucht, die wichtigsten Pluspunkte zu beleuchten.

Alle Sparkasse Tagesgeld Vorteile im Überblick:

- Vertrauensvoller Partner

- Persönliche Beratung

- Aktionszinsen für Neukunden

- Bei vielen Sparkassen keine Maximal- oder Mindestanlagesumme

- Steuern werden automatisch abgeführt

- Freistellungsauftrag ohne Weiteres möglich

- Gemeinschafts- und Kinderkonto möglich

Vertrauensvoller Partner

Die Sparkasse genießt in Deutschland einen hervorragenden Ruf als verlässlicher Finanzpartner. Viele Familien sind seit Generationen Kunde bei ihrer örtlichen Sparkasse – vom ersten Sparbuch über die Baufinanzierung bis zur Altersvorsorge. Diese lange Tradition schafft das Vertrauen und die Sicherheit, die Ihr Euch bei der Geldanlage wünscht.

Persönliche Beratung

In der heutigen Zeit, wo alles online läuft, ist der Kontakt mit Eurer Bank nicht immer einfach – anders ist das bei der Sparkasse. Hier kennt Ihr Eure Berater persönlich, könnt jederzeit in die Filiale gehen und habt bei Problemen einen direkten Ansprechpartner.

Das bringt auch den Vorteil, dass Ihr womöglich individuelle Konditionen aushandeln könnt – sprecht einfach mal mit Eurem Bankberater über das Tagesgeld.

Aktionszinsen für Neukunden

Auch hier zeigt sich wieder die Eigenständigkeit der regionalen Sparkassen: Einige locken Neukunden mit attraktiven Aktionszinsen und einer Zinsgarantie für die ersten sechs Monate nach Kontoeröffnung. Diese Sonderkonditionen können durchaus interessant sein, wenn Eure Sparkasse gerade eine solche Aktion fährt.

Der Zinssatz liegt dann deutlich über dem regulären Angebot – manchmal sogar auf dem Niveau von Direktbanken, allerdings nur für eine bestimmte Zeit.

Ob Eure Sparkasse ein solches Angebot hat, könnt Ihr online bei Eurer Regionalbank recherchieren oder direkt in der Filiale nachfragen.

Bei vielen Sparkassen keine Maximal- oder Mindestanlagesumme

Die meisten Sparkassen verzichten beim Tagesgeld auf eine Mindestanlagesumme. Ihr könnt also auch mit kleinen Beträgen starten und Euch langsam ein Polster aufbauen. Gleichzeitig gibt es auch nach oben keine Grenze – selbst sechsstellige Beträge sind kein Problem.

Steuern werden automatisch abgeführt

Die Sparkasse führt anfallende Steuern auf Eure Zinserträge automatisch ans Finanzamt ab. Das erspart Euch lästigen Papierkram bei der Steuererklärung.

Ihr bekommt am Jahresende eine ordentliche Steuerbescheinigung, die Ihr für Eure Unterlagen abheften könnt, müsst Euch aber um nichts kümmern – anders als bei ausländischen Banken ist die Steuerthematik automatisch erledigt.

Freistellungsauftrag ohne Weiteres möglich

Um noch mehr zu sparen, könnt Ihr bei der Sparkasse problemlos Euren Freistellungsauftrag einrichten. Der Sparerpauschbetrag von 1.000 Euro für Singles und 2.000 Euro für Verheiratete sorgt dafür, dass kleinere Zinserträge steuerfrei bleiben – und bei den niedrigen Zinssätzen der Sparkasse solltet Ihr ohnehin nicht mit hohen Erträgen rechnen.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Gemeinschafts- und Kinderkonto möglich

Ein weiterer Vorteil des Sparkasse Tagesgeldkontos ist, dass es bei den meisten Banken sowohl als Gemeinschaftskonto als auch als Kinderkonto eröffnet werden kann. Dadurch haben Paare die Möglichkeit, gemeinsame Rücklagen flexibel zu verwalten und Eltern können bereits für ihre Kinder gezielt Sparguthaben aufbauen.

Wie hoch sind die Sparkasse Tagesgeld Zinsen?

Kommen wir nun zum wirklich wichtigen Thema, den aktuellen Sparkasse Tagesgeld Zinsen im April 2026. Hier müssen wir Euch nochmal darauf hinweisen, dass sich die Konditionen – und somit auch die Tagesgeld Zinsen – bei jeder regionalen Sparkasse unterscheiden: Manche Sparkassen staffeln ihre Zinssätze nach der Höhe der Einlage, wieder andere bieten Zinsgarantien, bei anderen gibt es nur niedrige Zinsen.

So kann es auch sein, dass Ihr ab 50.000 Euro Guthaben plötzlich die doppelten Zinsen bekommt. Allerdings – und das ist der Haken – gilt das längst nicht bei allen Sparkassen. Trotzdem lohnt es sich, bei Eurer regionalen Sparkasse nachzufragen, ob und welche Staffelungen es gibt. Diese Intransparenz ist typisch für das Sparkassensystem, kann aber auch Chancen bieten.

Die Tagesgeldzinsen der Sparkasse variieren zwar je nach Region, liegen insgesamt aber ganz klar im unteren Bereich und sind damit nicht besonders attraktiv.

| Konditionen | Vorteile |

|---|---|

| Zinsen | zwischen 0,001 Prozent und 2,5 Prozent p.a. (variabel) – je nach Bank meist zwischen 0,1 und 0,5 Prozent |

| Zinsausschüttung | je nach Bank quartalsweise oder jährlich zum 31. Dezember |

| Einlagensicherung | bis zu 100.000 Euro und Institutssicherung |

| Girokonto benötigt | ja |

| Gemeinschaftskonto | möglich |

| Kinderkonto | möglich |

| Mindestanlagesumme | nicht erforderlich (bei den meisten Banken) |

Manche Sparkassen bieten regelmäßig attraktive Aktionszinsen und eine Zinsgarantie für die ersten sechs Monate nach Kontoeröffnung. Das bedeutet, dass in dieser Zeit Eure Zinsen garantiert nicht angepasst werden. Nach Ablauf der sechs Monate fallen die Zinsen allerdings meist auf das niedrige Standardniveau zurück.

Die reisetopia Finanzexperten konnten beim letzten Zinscheck am 16. März 2026 keine Veränderungen feststellen.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die Zinsen der Sparkasse im Marktvergleich ab?

Die Zinsen der Sparkasse liegen zumindest bei den meisten Instituten deutlich unter dem Marktschnitt, wie unsere umfangreiche Analyse der aktuellen Zinssätze ergeben hat. Nur in wenigen regionalen Ausnahmefällen können die Sparkasse Tagesgeld Zinsen mit dem mithalten, was Konkurrenten bieten.

So bietet die Sparkasse Harburg-Buxtehude aktuell einen Aktionszinssatz von 2,25 Prozent bis zu 50.000 Euro für die ersten sechs Monate nach Kontoeröffnung. Stand Dezember 2025

Die durchschnittlichen Zinsen für Tagesgeldkonten sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für eine lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau teilweise auf bis zu 4,5 Prozent. Seitdem ist das Zinsniveau rückläufig.

Seit dem 5. Juni 2025 liegt der Leitzins bei 2 Prozent. Mittlerweile stehen allerdings auf Grund des Inflationsgeschehens wieder Zinserhöhungen im Raum, was weitere Folgen für das Zinsniveau beim Tagesgeld haben dürfte.

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Zinssatz mittlerweile aber vielfach deutlich – mittlerweile bei ausgewählten Anbietern sogar außerhalb des Aktionszeitraums. Daten aus reisetopia Analysen legen dabei ein zuletzt nahezu konstant steigendes Zinsniveau offen, besonders bei den Aktionszinsen.

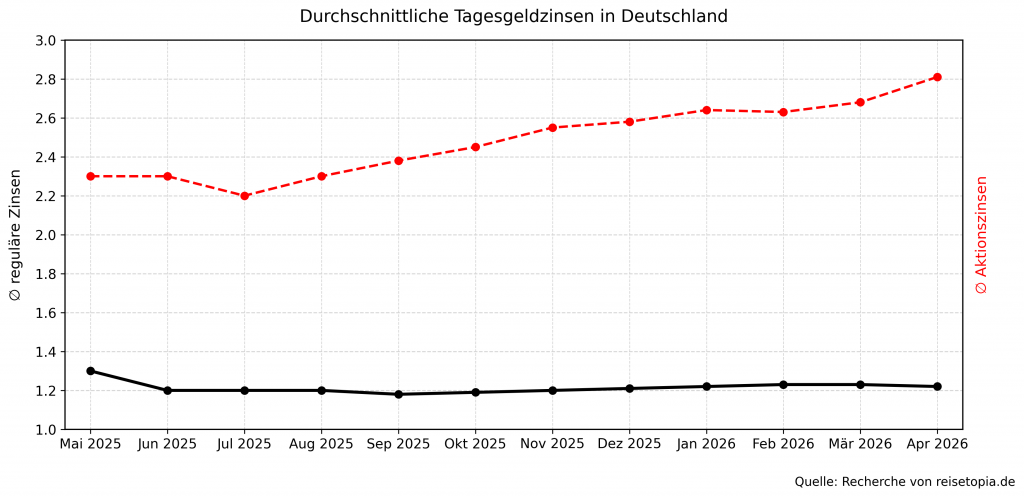

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- Oktober 2025: 2,45 Prozent (1,19 Prozent)

- November 2025: 2,55 Prozent (1,21 Prozent)

- Dezember 2025: 2,58 Prozent (1,21 Prozent)

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

- März 2026: 2,68 Prozent (1,23 Prozent)

Im April 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 2,81 Prozent. Der reguläre Zinssatz nach Ablauf der Zinsbindung liegt dagegen aktuell bei nur 1,22 Prozent, wie auch schon im Vormonat. Sowohl bei den Aktionszinsen als auch bei den regulären Zinsen gab es entsprechend kaum Bewegung.

Welche Nachteile hat das Sparkasse Tagesgeldkonto?

Ganz überzeugt sind wir vom Tagesgeld bei der Sparkasse nicht. Schauen wir uns die wichtigsten Nachteile genauer an.

Alle Sparkasse Tagesgeld Nachteile im Überblick:

- Sehr niedrige Zinsen im Vergleich

- Voraussetzung ist ein Girokonto bei der jeweiligen Regionalbank

- Jede Regionalbank macht ihre eigenen Preise und Konditionen

Sehr niedrige Zinsen im Vergleich

Der wohl größte Nachteil vom Sparkasse Tagesgeld sind die meist sehr niedrigen Zinsen. Während Direktbanken und Online-Banken teils über 2,5 Prozent Zinsen bieten, dümpeln viele Sparkassen bei nur 0,1 bis 0,5 Prozent herum. Das ist ernüchternd wenig – bei der aktuellen Inflation verliert Euer Geld damit real an Wert.

Die Sparkassen argumentieren natürlich mit ihrem Filialnetz und dem persönlichen Service, aber rechtfertigt das wirklich einen Zinsverzicht von 2 Prozent oder mehr? Für 10.000 Euro Erspartes bedeutet das immerhin einen Unterschied von 200 Euro Zinsen pro Jahr – Geld, das Ihr verschenkt. Die niedrigen Zinsen der Sparkasse sind der Hauptgrund, warum viele Deutsche ihr Tagesgeld lieber woanders anlegen.

Voraussetzung Girokonto bei der jeweiligen Regionalbank

Ein weiterer Wermutstropfen: Bei den meisten Sparkassen bekommt Ihr ein Tagesgeldkonto nur, wenn Ihr auch ein Girokonto dort habt. Ihr könnt also nicht einfach das beste Tagesgeldangebot nutzen, sondern seid an Eure Hausbank gebunden. Das Girokonto bei der Sparkasse kostet zudem nicht selten Gebühren – ein weiterer versteckter Kostenfaktor.

Selbst wenn Ihr mit Eurem bisherigen Girokonto zufrieden seid, müsst Ihr wechseln oder ein Zweitkonto eröffnen. Diese Koppelung fühlt sich wie Kundenbindung mit der Brechstange an und ist in Zeiten von Banking-Apps und digitalen Konten nicht mehr zeitgemäß.

Jede Regionalbank macht ihre eigenen Preise und Konditionen

Die Eigenständigkeit der regionalen Sparkassen wird beim Tagesgeld zum echten Ärgernis. Während die Sparkasse in Stadt A vielleicht 1 Prozent Zinsen zahlt, gibt es bei der Sparkasse in Stadt B nur 0,1 Prozent. Diese enormen Unterschiede sind kaum nachvollziehbar.

Noch frustrierender: Ihr habt keine Wahl. Durch das Regionalprinzip seid Ihr an Eure örtliche Sparkasse gebunden und müsst nehmen, was sie bietet. Eine transparente, bundesweite Konditionenübersicht gibt es leider nicht. Jede Sparkasse kocht ihr eigenes Süppchen, und als Kunde müsst Ihr die Suppe auslöffeln – egal wie sie schmeckt.

Auch die Zinsausschüttung wird je nach Bank eigenständig geregelt. Manche Sparkassen zahlen die Zinsen quartalsweise aus, andere jährlich zum 31. Dezember.

Warum ist der Zeitpunkt der Zinsausschüttung relevant?

Bei einem Sparkonto spielt der Zeitpunkt der Zinsgutschrift eine entscheidende Rolle. In der Regel erfolgt die Gutschrift der Zinsen beim Tagesgeld, Festgeld sowie sogar auf manchen Girokonten entweder monatlich, quartalsweise oder sogar nur jährlich. Ausgewählte Anbieter setzen mittlerweile zudem sogar auf eine wöchentliche oder gar tägliche Zinsgutschrift!

Dabei gilt die Regel, dass ein Konto umso attraktiver ist, je öfter Zinsen gutgeschrieben werden. Das liegt am sogenannten Zinseszinseffekt, denn die gutgeschriebenen Zinsbeträge werden so direkt wieder verzinst.

Konkret zeigt sich dieser Effekt an einem Beispiel mit einer Anlage von 10.000 Euro mit einem Zinssatz von 2 Prozent über einen Zeitraum von einem sowie zehn Jahren mit unterschiedlichen Zinsintervallen:

| Zinsintervall | Zinsertrag (1 Jahr) | Zinsertrag (10 Jahre) |

| monatlich | 201,84 Euro | 2.212 Euro |

| quartalsweise | 201,51 Euro | 2.208 Euro |

| jährlich | 200 Euro | 2.190 Euro |

Dabei zeigt sich, dass bei einer Anlage über zehn Jahre durch die unterschiedlichen Zinsintervalle ein Unterschied von insgesamt 22 Euro entsteht. Je länger der Anlagehorizont und je höher die Summe, desto größer wird wegen des Zinseszinses auch der positive Effekt eines möglichst kurzen Zinsintervalls.

Für wen lohnt sich ein Sparkasse Tagesgeldkonto?

Wegen der vielen Nachteile, lohnt sich das Sparkasse Tagesgeldkonto hauptsächlich für bestehende Sparkassen Kunden, die ohnehin schon ihr Girokonto dort haben, mit ihrer Regionalbank zufrieden sind und Wert auf die Bündelung ihrer Bankgeschäfte legen. Wenn Ihr alle Konten unter einem Dach haben wollt und die persönliche Beratung schätzt, kann das Sparkassen Tagesgeld trotz niedriger Zinsen sinnvoll sein.

Auch für Menschen, die großen Wert auf Sicherheit legen und sich bei einer traditionellen Filialbank wohler fühlen als bei einer reinen Online-Bank, kann die Sparkasse die richtige Wahl sein. Die doppelte Einlagensicherung und die lange Tradition schaffen Vertrauen – das ist für manche von Euch vielleicht wichtiger als der letzte Prozentpunkt Rendite.

Sinnvoll kann das Sparkassen Tagesgeld auch sein, wenn Ihr ohnehin zur Sparkasse wechseln wollt – etwa weil Ihr dort eine Baufinanzierung plant oder andere Produkte nutzen möchtet.

Nicht empfehlenswert ist das Tagesgeld der Sparkasse hingegen für renditeorientierte Sparer, die das Maximum aus ihrem Geld herausholen wollen. Wer nur fürs Tagesgeld zur Sparkasse wechseln würde, sollte es lassen – der Aufwand lohnt sich angesichts der niedrigen Zinsen nicht.

Was steckt hinter der Sparkasse?

Die Sparkasse ist nicht einfach nur eine Bank, sie ist eigentlich ein Verbund aus über 350 eigenständigen Sparkassen, die regional organisiert sind. Das bedeutet konkret: Die Sparkasse Köln ist ein anderes Unternehmen als die Sparkasse München oder die Kreissparkasse Eures Landkreises – alle sind aber unter einem Dachverband organisiert. Diese dezentrale Struktur hat direkte Auswirkungen auf Euch als Kunden, denn jede regionale Sparkasse kann ihre eigenen Konditionen festlegen.

Außerdem bedeutet das Regionalprinzip der Sparkassen, dass Ihr grundsätzlich nur bei der Sparkasse Kunde werden könnt, in deren Geschäftsgebiet Ihr wohnt. Eine freie Wahl zwischen verschiedenen Sparkassen habt Ihr also nicht – was besonders dann ärgerlich ist, wenn die Nachbarsparkasse deutlich bessere Konditionen bietet.

Diese besondere Struktur hat Vor- und Nachteile: Einerseits profitiert Ihr von einer engen Verbindung zu Eurer Region und persönlichen Ansprechpartnern vor Ort. Andererseits führt die Unabhängigkeit der einzelnen Institute dazu, dass sich die Konditionen und Preise stark unterscheiden – gerade beim Tagesgeld. Was bei der einen Sparkasse gilt, muss bei der anderen noch lange nicht zutreffen. Das macht einen überregionalen Vergleich schwierig.

Wie gut ist die Einlagensicherung beim Sparkassen Tagesgeld?

Bei der Sicherheit können die Sparkassen definitiv punkten. Euer Geld ist gleich doppelt abgesichert: Zum einen greift die gesetzliche Einlagensicherung, die Einlagen bis zu 100.000 Euro pro Kunde und Bank schützt. Zum anderen sind die Sparkassen Mitglied in der freiwilligen Institutssicherung des Deutschen Sparkassen- und Giroverbandes.

Diese Institutssicherung geht noch einen Schritt weiter als die gesetzliche Einlagensicherung: Sie schützt nicht nur Eure Einlagen, sondern die gesamte Sparkasse vor einer Insolvenz. Das System funktioniert so, dass sich alle Sparkassen gegenseitig stützen, falls eine von ihnen in Schieflage gerät. In der über 200-jährigen Geschichte der Sparkassen musste noch nie ein Kunde um sein Geld fürchten – das sorgt natürlich für Vertrauen.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Tagesgeld der Sparkasse?

Die Kundenerfahrungen mit der Sparkasse sind ebenfalls eher enttäuschend: Auf Trustpilot erreicht die Sparkasse basierend auf über 2.000 Bewertungen lediglich die Gesamtnote “Ungenügend” – das sieht erstmal verheerend aus.

Allerdings sollte man diese Zahlen mit Vorsicht genießen: Zufriedene Kunden, die seit Jahrzehnten problemlos bei ihrer Sparkasse sind, schreiben selten Bewertungen. Verärgerte Kunden hingegen lassen ihren Frust gerne online aus.

Besonders häufig beschweren sich Kunden über versteckte Gebühren und Tagesgeld Zinsen, die gegen null gehen – und nicht alle Sparkassen kommunizieren die Preise und Konditionen transparent.

Ein weiterer Kritikpunkt auf Trustpilot ist der Service: Hier scheint es stark auf die Kompetenz und Motivation der Mitarbeiter in Eurer regionalen Filiale anzukommen. Die Qualität schwankt offenbar stark zwischen den einzelnen Sparkassen und sogar zwischen verschiedenen Filialen.

Wie eröffnet man ein Sparkasse Tagesgeldkonto?

Die Eröffnung eines Tagesgeldkontos bei der Sparkasse ist grundsätzlich unkompliziert. Allerdings müsst Ihr bedenken, dass Ihr in der Regel zuerst ein Girokonto bei der Sparkasse braucht.

So funktioniert’s:

- Sparkasse auswählen: Da Ihr ans Regionalprinzip gebunden seid, habt Ihr hier wenig Auswahl. Prüft vorab online die aktuellen Konditionen für das Tagesgeldkonto. Manche Sparkassen zeigen die Zinssätze transparent auf ihrer Website, andere verlangen, dass Ihr persönlich vorbeischaut oder anruft.

- Antrag ausfüllen: Den Antrag könnt Ihr entweder online über das Sparkassen Portal ausfüllen oder klassisch in der Filiale. Online geht’s schneller, aber nicht alle Sparkassen bieten eine volldigitale Kontoeröffnung an. Ihr braucht Eure persönlichen Daten, Angaben zum Einkommen und natürlich Eure Steueridentifikationsnummer.

- Identität bestätigen: Genau wie jede andere Bank auch, muss die Sparkasse Eure Identität prüfen. Bei der Online-Eröffnung nutzt Ihr entweder das PostIdent-Verfahren (Gang zur Postfiliale mit Personalausweis) oder das VideoIdent-Verfahren per Videochat. Manche Sparkassen bieten auch die Legitimation per eID-Funktion des Personalausweises an. In der Filiale zeigt Ihr einfach Euren Ausweis vor.

- Referenzkonto angeben: Euer Girokonto bei der Sparkasse wird automatisch als Referenzkonto eingetragen. Von diesem Konto überweist Ihr Geld aufs Tagesgeldkonto und dorthin fließt es auch wieder zurück.

- Konto aktivieren Nach erfolgreicher Prüfung bekommt Ihr Eure Zugangsdaten. Bei der Online-Eröffnung dauert das meist nur wenige Tage. In der Filiale kann das Konto sofort freigeschaltet werden. Dann könnt Ihr direkt loslegen und Euer erstes Geld aufs Tagesgeldkonto überweisen.

Sparkasse Tagesgeld

- 0,05–2,25 Prozent Zinsen je nach Bank

- Unbegrenzte Einlagesumme

- Keine Mindesteinlage notwendig

- Hervorragende Einlagensicherung

Welche Alternativen gibt es zum Sparkasse Tagesgeld?

Mit Blick auf die sehr unterschiedlichen Bedingungen für das Tagesgeld der Sparkasse, ist eine klare Einschätzung zur Qualität nicht ganz einfach. Klar ist allerdings, dass es in der Regel andere Anbieter gibt, die höhere Zinsen versprechen.

Deshalb findet Ihr folgend die besten Alternativen zum Sparkassen Tagesgeld nach Auswahl der reisetopia Finanzexperten!

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Bforbank Tagesgeld

- Zinssatz: 2,5 Prozent p.a.

- Zinsgarantie: 12 Monate

- Anlagebetrag: bis 300.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich zum 31.12.

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

Auch mehrere Monate nach dem Marktstart, bleibt das BBVA Tagesgeld eines der aktuell attraktivsten Produkte auf dem Markt. Das Kombiprodukt aus Girokonto, Debitkarte und hoher Guthabenverzinsung begeistert durch einen exzellenten Aktionszins für sechs Monate sowie eine monatliche Zinsgutschrift. Einzig der abfallende Zins nach dem Aktionszeitraum fällt weniger positiv auf.

Dennoch ist das Produkt durch die im Schnitt höchste Verzinsung für eine Anlage von sechs Monaten unser Tagesgeld-Favorit im April 2026! Das gilt umso mehr, als sich Neukunden mit dem Code BONUS für kurze Zeit auch noch ein Startguthaben in Höhe von 20 Euro sichern können!

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Ein spannendes Angebot bietet auch das BforBank Tagesgeld, was insbesondere an der langen Zinsgarantie liegt. Während die meisten Anbieter maximal sechs Monate Spitzenzinsen versprechen, gibt es bei dem französischen Anbieter eine Zinsgarantie für ein ganzes Jahr, bei einem starken Zinssatz von 2,5 Prozent.

Im April 2026 gibt es auf eine Anlagedauer von zwölf Monaten keinen anderen Anbieter in Deutschland, der bei diesen Konditionen mithalten kann. Wer also nicht allzu häufig das Konto wechseln möchte, fährt mit diesem Angebot genau richtig!

Bforbank Tagesgeld

- 2,5 Prozent Aktionszins für zwölf Monate

- 1 Prozent Zinsen für Bestandskunden

- Begrenzter Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Sofern Sicherheit das oberste Gebot ist, sollte man nur Angebote mit deutscher Einlagensicherung und zusätzlicher Absicherung in Betracht ziehen. In unserem reisetopia Zinscheck im April 2026 überzeugt aktuell insbesondere das Volkswagen Bank Tagesgeld, gerade nach der letzten Zinserhöhung im November!

Neben der hohen Sicherheit begeistert hier auch die Kombination aus einem mittlerweile sehr starken Neukundenzins für sechs Monate und einer fairen Anschlussverzinsung. Sehen lassen kann sich auch die hervorragende Einlagensicherung!

Volkswagen Bank Tagesgeld

- 2,75 Prozent Zinsen für sechs Monate

- 1 Prozent Zinsen ab dem siebten Monat

- Anlagebetrag beliebig hoch

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Für alle, die lieber langfristig planen und nach einer stabilen Rendite suchen, kann sich ein Festgeldkonto oder Sparbrief eher lohnen. Im Unterschied zu Tagesgeldkonten bieten Festgeldkonten in der Regel höhere Zinssätze, da das Geld für eine bestimmte Laufzeit gebunden ist.

Einen besonders guten Eindruck mit Blick auf die Rendite bei flexiblen Laufzeiten hat im Test der reisetopia Finanzexperten im April 2026 das Bank of Scotland Festgeld hinterlassen. Gerade bei kürzeren Laufzeiten von bis zu einem Jahr bietet das Festgeldkonto ausgesprochen attraktive Konditionen.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum Sparkasse Tagesgeldkonto

Das Tagesgeld der Sparkasse ist leider ein wenig spektakuläres Produkt: Die Sicherheit stimmt, die Zinsen leider meist nicht. Für treue Sparkassen Kunden, die Wert auf persönliche Beratung und die Bündelung ihrer Finanzen bei einer einzigen Bank legen, kann es trotzdem die richtige Wahl sein.

Alle anderen sollten sich die Alternativen anschauen, denn Direktbanken und Neobanken haben deutlich bessere Angebote, die das Sparkassen Tagesgeld wie aus der Zeit gefallen wirken lassen. Gerade wenn Ihr renditeorientiert spart, findet Ihr woanders sicherlich super Konditionen – ohne Kompromisse bei der Sicherheit.

Sparkasse Tagesgeld

- 0,05–2,25 Prozent Zinsen je nach Bank

- Unbegrenzte Einlagesumme

- Keine Mindesteinlage notwendig

- Hervorragende Einlagensicherung

Unsere komparative Analyse aller Tagesgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Tagesgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Bank11 Tagesgeld

- Bank of Scotland Tagesgeld

- easybank Tagesgeld

- BMW Bank Tagesgeld

- Commerzbank Tagesgeld

- Consorsbank Tagesgeld

- Deutsche Bank Tagesgeld

- Hanseatic Bank Tagesgeld

- ING Tagesgeld

- IKB Tagesgeld

- pbb direkt Tagesgeld

- Postbank Tagesgeld

- quirion Tagesgeld

- Santander Tagesgeld

- Umweltbank Tagesgeld

- VW Bank Tagesgeld

- Wüstenrot Tagesgeld

🇪🇺 EU Einlagensicherung:

- Advanzia Bank Tagesgeld

- Bigbank Tagesgeld

- Distingo Tagesgeld

- Ikano Bank Tagesgeld

- Nexent Bank Tagesgeld

- Opel Bank Tagesgeld

- Renault Bank Tagesgeld

- Stellantis Tagesgeld

- Suresse Direkt Tagesgeld

- TF Bank Tagesgeld

- wiLLBe Tagesgeld

⭐️ Sonderfälle:

Tagesgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- 1822direkt Tagesgeld

- C24 Tagesgeld

- comdirect Tagesgeld

- DKB Tagesgeld

- Gefa Bank Tagesgeld

- N26 Tagesgeld

- norisbank Tagesgeld

- Scalable Tagesgeld

- Sparkasse Tagesgeld

- Targobank Tagesgeld

- Tomorrow Tagesgeld

- Trade Republic Tagesgeld

🇪🇺 EU Einlagensicherung: