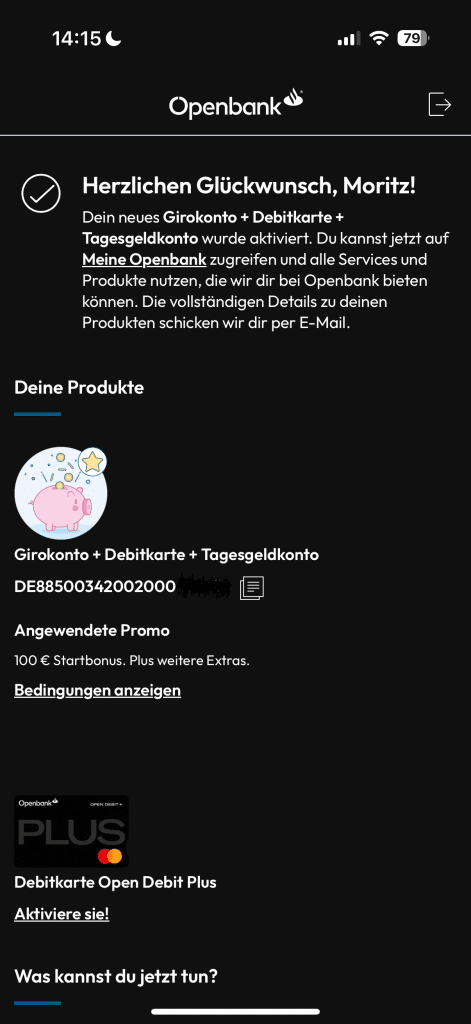

Mit seinem Willkommens-Tagesgeldkonto bot das Openbank Tagesgeld lange attraktive Konditionen – seit Mitte Juli 2026 ist das Konto für Neukunden jedoch nicht mehr erhältlich. Wir sagen Euch, was das für Bestandskunden bedeutet und welche Alternativen es im August 2026 gibt.

Wichtiger Hinweis (Stand: 23. Juli 2026): Das Openbank Tagesgeld der Open Bank S.A., Zweigniederlassung Deutschland, wird für Neukunden nicht mehr angeboten – die Produktseiten der Bank leiten nur noch auf den Login für Bestandskunden weiter. Die Marke Openbank geht in Deutschland auf die Openbank Deutschland AG (zuvor Santander Consumer Bank AG) über. Ein vergleichbares Tagesgeld mit deutscher Einlagensicherung findet Ihr in unserem Santander Tagesgeld Test. Bestandskunden verwalten ihre Konten weiterhin über die neue Webadresse der Zweigniederlassung.

Openbank Tagesgeldkonto

- Konto nur noch für Bestandskunden

- Zuletzt 2,2 Prozent für Bestandskunden

- Marke Openbank wechselt zur Openbank Deutschland AG

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Das kostenlose Openbank Tagesgeldkonto bot vor allem Neukunden einen attraktiven Zinssatz mit zusätzlicher Zinsgarantie! Erfahrt jetzt alles zu den Vor- und Nachteilen und wie sich das Angebot im Tagesgeld Vergleich schlägt.

Inhaltsverzeichnis

- Welche Vorteile hat das Openbank Tagesgeldkonto?

- Wie hoch sind die Openbank Tagesgeld Zinsen im August 2026?

- Wie gut sind die Openbank Zinsen im Marktvergleich?

- Welche Nachteile hat das Openbank Tagesgeldkonto?

- Für wen lohnt sich ein Openbank Tagesgeldkonto?

- Was steckt hinter der Openbank?

- Wie gut ist die Einlagensicherung beim Openbank Tagesgeld?

- Wie sind die Erfahrungen mit dem Openbank Tagesgeld?

- Wie eröffnet man ein Openbank Tagesgeldkonto?

- Welche Alternativen gibt es zum Openbank Tagesgeld?

- Fazit zum Openbank Tagesgeldkonto

Welche Aspekte ein Tagesgeldkonto mit sich bringt und was genau ein Tagesgeldkonto ist, hier einmal kurz zusammengefasst.

💡 Tagesgeld kurz erklärt

- Ein Sparkonto, bei dem man Geld anlegt und dafür Zinsen erhält

- Das Geld kann jederzeit abgehoben oder eingezahlt werden

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Zinsen können (täglich) variieren

- Keine Kündigungsfristen

Welche Vorteile hat das Openbank Tagesgeldkonto?

Das Openbank Tagesgeldkonto bietet eine interessante Lösung für alle, die Ihr Erspartes zu attraktiven Zinsen anlegen wollen und dennoch finanziell vollkommen flexibel bleiben möchten. Doch das Angebot hat auch neben den Zinsen, welche im nächsten Punkt näher beleuchtet werden, einige weitere Vorteile zu bieten.

Alle Vorteile des Openbank Tagesgeld im Überblick:

- Attraktiver Aktionszins

- Gute Verzinsung bei längerem Anlagezeitraum

- Schnell und einfache Kontoeröffnung

- Flexible Mindest- und Maximalanlage

- Monatliche Zinsausschüttung

Einfache Kontoeröffnung und keine versteckten Kosten

Zunächst einmal lässt sich das Tagesgeldkonto bei der Santander-Tochter Openbank in nur wenigen Minuten online über die Webseite der Openbank eröffnen. Und keine Angst, auch wenn es sich um eine spanische Bank handelt, ist die Eröffnung in deutscher Sprache möglich.

Die Eröffnung des Tagesgeldkontos und des damit einhergehenden Girokontos ist vollkommen kostenlos. Selbiges gilt für die Führung, so fallen bei keinem von beiden Konten Kontoführungsgebühren oder andere versteckte Kosten an. Grundsätzlich gibt es auch immer nur eine Paketlösung aus Openbank Girokonto, Openbank Debitkarte und eben dem hier beschriebenen Tagesgeldkonto.

Flexible Mindest- und Maximaleinlage

Was die Mindest– und Maximaleinlage angeht, so richtet sich das Angebot an alle Kundenschichten. Denn die Openbank setzt hier in keine der beiden Richtungen eine Begrenzung. Bei hohen Anlagesummen solltet Ihr jedoch die maximale Einlagensicherung von 100.000 Euro pro Kunde berücksichtigen.

Attraktive Zinsen

Der für zahlreiche wohl entscheidende Vorteil des Openbank Tagesgeldkonto ist der neue Aktionszins von 2,5 Prozent für die ersten drei Monate. Entsprechend lohnt sich das Tagesgeldkonto der Santander-Tochter sowohl für kurz- als auch für mittelfristige Anlagen.

In der Vergangenheit gab es teilweise sogar einen Startbonus für das Openbank Tagesgeld. Diese Aktion ist allerdings leider mittlerweile abgelaufen.

Zinseszins durch monatliche Zinsausschüttung

Eine Stärke liefert das Openbank Tagesgeld auch mit Blick auf die Zinsausschüttung. Diese erfolgt anders als bei vielen anderen Banken nicht nur quartalsweise oder gar jährlich. Stattdessen werden die Zinsen monatlich gutgeschrieben, wodurch man die Resultate nicht nur schneller sieht, sondern auch vom Zinseszinseffekt profitiert!

Tipp: Ganz egal ob Neu- oder Bestandskunde: Die Kontoeröffnung und auch die Kontoführung sind dauerhaft kostenlos und bringen keine versteckten Kosten mit sich.

Wie hoch sind die Openbank Tagesgeld Zinsen im August 2026?

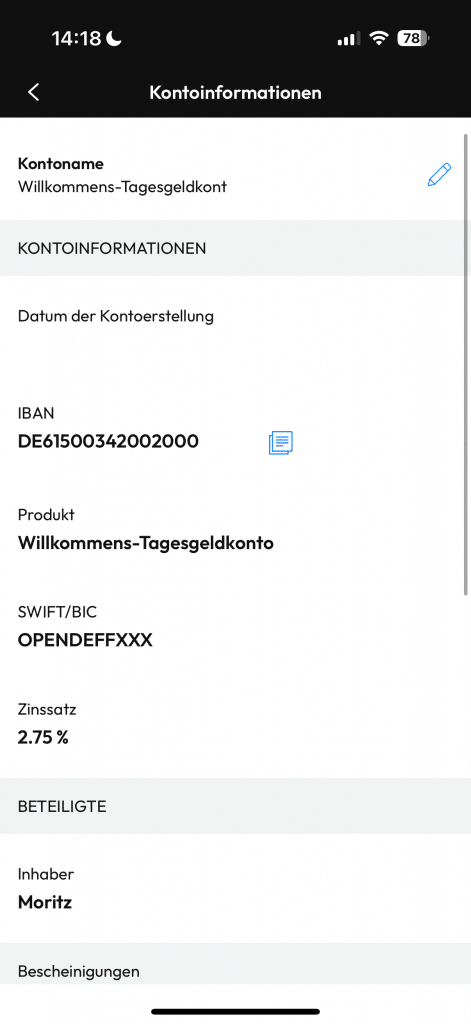

Kommen wir nun zum wichtigsten Punkt, den aktuellen Openbank Tagesgeld Zinsen im August 2026. Momentan gewährt Euch die Openbank für Neukunden einen Aktionszins von 2,5 Prozent für die ersten drei Monate, danach den regulären Zins von bis zu 2,2 Prozent (mit monatlichem Gehaltseingang von mindestens 1.000 Euro auf das Open Girokonto, ansonsten 1,8 Prozent).

| Konditionen | Vorteile |

|---|---|

| Aktionszinsen (3 Monate) | 2,5 Prozent bis 1.000.000 Euro |

| Reguläre Zinsen | 2,2 Prozent (mit Gehaltseingang ab 1.000 Euro) bis 100.000 Euro, sonst 1,8 Prozent |

| Zinsausschüttung | monatlich |

| Einlagensicherung | bis 100.000 Euro |

| Girokonto benötigt | ja |

| Gemeinschaftskonto | nicht möglich |

| Kinderkonto | nicht möglich |

| Mindestanlage | nicht erforderlich |

Nach Ablauf des Angebots-Zeitraumes wird das Willkommens-Tagesgeldkonto in ein reguläres Tagesgeldkonto umgewandelt. Hiermit fällt allerdings der Zinssatz, denn der liegt für Bestandskunden bei festgelegten 1,8 – 2,2 Prozent. Im Vergleich zu anderen Tagesgeldkonten ist der Zinssatz für Bestandskunden ein hoher und attraktiver Wert.

Die Ausschüttung der Zinsen erfolgt monatlich und unabhängig vom Kontotyp und der Erfüllung der genannten Bedingungen. Dadurch könnt Ihr, im Gegensatz zu jährlichen Zinsausschüttungen, schneller von den Zinsen oder besser gesagt den Zinseszinsen profitieren.

Die reisetopia Finanzexperten mussten beim Zinscheck am 23. Juli 2026 feststellen, dass das Openbank Tagesgeld für Neukunden nicht mehr angeboten wird.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Eure Bank behält die Steuern direkt bei der Zinsgutschrift ein und führt sie ans Finanzamt ab – Ihr müsst dafür nichts weiter tun. Wie Ihr den Freistellungsauftrag optimal einsetzt, lest Ihr in unserem Guide zum Freistellungsauftrag.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie gut sind die Openbank Zinsen im Marktvergleich?

Unsere umfangreiche reisetopia Analyse des Finanzmarktes zeigt, dass die Openbank Tagesgeld Zinsen überdurchschnittlich hoch sind. Das gilt sowohl für die Aktionsphase als auch für die regulären Zinsen, die jeweils deutlich über dem aktuellen Schnitt anderer Angebote liegen!

Die durchschnittlichen Zinsen für Tagesgeld- sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für lange Zeit negativ oder auf der Nulllinie lagen. Im September 2023 erreichte der Leitzins mit 4,5 Prozent seinen Höchststand und zog das Zinsniveau mit nach oben. Ab Juni 2024 senkte die EZB schrittweise wieder, entsprechend ging es auch beim Tagesgeld spürbar abwärts.

Am 11. Juni 2026 hat die EZB die Leitzinsen erstmals seit September 2023 wieder angehoben: Der Einlagenzins stieg zum 17. Juni 2026 von 2 auf 2,25 Prozent. Hintergrund ist die infolge gestiegener Energiepreise wieder anziehende Inflation – die Erhöhung dürfte das Zinsniveau beim Tagesgeld zusätzlich stützen.

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter weiterhin unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Wert mittlerweile aber vielfach deutlich. Teilweise gilt das inzwischen sogar außerhalb von Aktionszeiträumen. Auch im Jahr 2026 zeigt sich dabei ein langsam steigendes Zinsniveau, wie unsere Grafik verdeutlicht:

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- Februar 2026: 2,63 Prozent (1,23 Prozent)

- März 2026: 2,68 Prozent (1,23 Prozent)

- April 2026: 2,81 Prozent (1,22 Prozent)

- Mai 2026: 2,83 Prozent (1,28 Prozent)

- Juni 2026: 2,92 Prozent (1,31 Prozent)

- Juli 2026: 3,07 Prozent (1,41 Prozent)

Im August 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 3,11 Prozent. Der reguläre Zinssatz nach Ablauf der Aktionsphase liegt bei 1,41 Prozent. Damit haben die Aktionszinsen gegenüber dem Vormonat erneut zugelegt, während die regulären Zinsen ihr Niveau halten.

Welche Nachteile hat das Openbank Tagesgeldkonto?

Natürlich gibt es auch beim Openbank Tagesgeldkonto einige Nachteile beziehungsweise Aspekte, in denen die Konkurrenz mehr bietet.

Die Openbank Tagesgeld Nachteile im Überblick:

- Begrenze spanische Einlagensicherung

- Gleichzeitige Eröffnung eines Girokontos notwendig

- Kein Gemeinschaftskonto & Kinderkonto möglich

Die Einlagensicherung

Allen voran ist die Einlagensicherung sicherlich eine Schwäche. Auf dem Openbank Tagesgeldkonto ist Euer Erspartes, wie bereits erwähnt, lediglich bis zu einer Summe von 100.000 Euro pro Kunde durch die Einlagensicherung geschützt. In diesem Punkt findet Ihr bei vielen deutschen Banken, die sich dem Einlagensicherungsfonds des Bundesverbandes deutscher Banken e.V. angeschlossen haben, bessere Konditionen und eine Absicherung, die oftmals in die Millionen geht.

Zudem gilt der spanische Staat als weniger solide als der deutsche, sodass die Einlagensicherung zumindest in der Theorie nicht genauso stark ist wie die deutsche.

Keine weiteren Kontomodelle

Selbiges gilt für die Möglichkeit, über ein Gemeinschaftskonto gemeinsam auf ein Ziel hin zu sparen oder ein Tagesgeldkonto im Namen der eigenen minderjährigen Kinder abzuschließen. Während diese Optionen bei vielen anderen Banken, wie etwa der IKB angeboten werden, sucht man bei der Openbank vergeblich danach.

IKB Tagesgeld

- 1,6 Prozent Zinsen für Neu- und Bestandskunden

- Eingeschränkter Anlagebetrag bis 100.000 Euro

- Quartalsweise Zinsausschüttung

- Hervorragende Einlagensicherung

Girokonto bei der Openbank erforderlich

Der letzte Nachteil ist das Girokonto, welches zusammen mit dem Openbank Tagesgeldkonto eröffnet werden muss. Zwar fallen für dieses keine Kosten an, allerdings hat man eventuell ein weiteres grundsätzlich nicht benötigtes Girokonto. Dazu kommt hier der Fakt, dass man dieses, insofern man nach dem Aktionszeitraum vom maximalen Openbank Tagesgeld Zinssatz profitieren will, auch regelmäßig benutzen muss.

Für wen lohnt sich ein Openbank Tagesgeldkonto?

Mit dem Openbank Tagesgeldkonto könnt Ihr Euer Erspartes völlig flexibel zu Top-Konditionen anlegen. Egal, ob Ihr auf die nächste große Reise spart oder nur so Geld auf die Seite legen wollte, das Angebot der Openbank lohnt sich für beinahe alle Bedürfnisse. Gleichzeitig ist das Geld im Notfall sofort verfügbar, während für die Kontoführung keine Gebühren anfallen.

Dank der Zinsgarantie auf das Willkommens-Tagesgeldkonto rentiert sich das Angebot besonders während der ersten Monaten. Nach der Abstufung auf das reguläre Tagesgeldkonto lohnt sich das Angebot unserer Meinung nach lediglich, wenn man die Umsatzbedingungen des Girokontos erfüllt und so vom höheren Zinssatz profitieren kann.

Wer also auf der Suche nach einem kostenlosen Girokonto in Kombination mit einem attraktiven Tagesgeldkonto ist, ist bei der Openbank genau richtig. Selbiges gilt für alle, die in den ersten Monaten vom Willkommensangebot des Openbank Tagesgeldkontos profitieren und Ihr Erspartes nach Ablauf dessen wieder zu einer anderen Bank transferieren wollen.

Openbank Tagesgeldkonto

- Konto nur noch für Bestandskunden

- Zuletzt 2,2 Prozent für Bestandskunden

- Marke Openbank wechselt zur Openbank Deutschland AG

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Solltet Ihr das Openbank Tagesgeldkonto langfristig ohne die entsprechende Nutzung des Girokontos verwenden wollen, seid Ihr bei anderen Anbietern aber möglicherweise besser aufgehoben.

Was steckt hinter der Openbank?

Die Openbank ist eine spanische, zu einhundert Prozent digitale Bank und zählte bei ihrer Gründung im Jahre 1995 zu den ersten Online-Banken weltweit. Seit 2012 operiert die Openbank unter dem Dach der Santander Group, einer der größten Banken Europas.

Das Angebot der Bank richtet sich vor allem an Privatkunden und umfasst neben dem in diesem Artikel diskutierten Tagesgeldkonto eine ganze Reihe an Produkten, die sich von Kreditkarten der Openbank Debitkarte hin zu Versicherungen erstrecken. Neben dem spanischen Markt bedient die Openbank auch Kunden in Portugal, den Niederlanden und Deutschland.

Ohne Frage kann man davon sprechen, dass das Openbank Tagesgeld seriös ist. Immerhin steht eine der größten Bankengruppen Europas dahinter. In puncto Openbank Tagesgeld Steuern ergeben sich im Übrigen keine Unterschiede zu Angeboten deutscher Banken. Auch bei der Openbank werden die Abgeltungssteuer sowie der Solidaritätszuschlag und die Kirchensteuer automatisch von den Zinserträgen abgezogen, sofern Ihr keinen Freistellungsauftrag einrichtet.

Wie gut ist die Einlagensicherung beim Openbank Tagesgeld?

Was Eure Einlagen bei der Openbank betrifft, so unterliegen diese dem spanischen Einlagensicherungsfonds (Fondo de Garantía de Depósitos). Über diesen ist Euer Erspartes wie auch beim deutschen Pendant bis zu einer Summe von 100.000 Euro pro Kunde abgesichert. Dennoch gilt die Einlagensicherung in Spanien als weniger stark als in Deutschland, was Ihr vor einer Kontoeröffnung bedenken solltet!

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Openbank Tagesgeld?

Von unserer Seite aus konnten wir selbstverständlich auch schon Erfahrungen mit dem Openbank Tagesgeldkonto sammeln und Euch so einen guten Eindruck davon geben, was man von dem Produkt erwarten kann. Positiv aufgefallen ist uns dabei etwa die vergleichsweise simple Kontoeröffnung, die über die App oder die Webseite funktioniert. Selbst inklusive Video-Ident haben wir dafür weniger als zehn Minuten benötigt.

Das Tagesgeldkonto mit dem Aktionszins bei der Eröffnung wird hierbei direkt automatisch mit dem Girokonto und der Debitkarte (die physische Karte wird postalisch zugesendet) erstellt und ist sofort im Online-Banking sichtbar. Durch eine eigene IBAN kann Geld auch direkt ohne Umweg über das Girokonto auf das Tagesgeldkonto transferiert werden. Positiv aufgefallen ist uns beim Test auch, dass der aktuelle Zinssatz jederzeit transparent abrufbar ist, sodass unsere ersten Erfahrungen mit dem Openbank Tagesgeld positiv ausfallen.

Bei einer Suche nach „Openbank Erfahrungen Tagesgeld“ auf dem beliebten Bewertungsportal Trustpilot findet man allerdings direkt mehrere Hundert Rezensionen, in denen Kunden ihre Erfahrungen schildern.

Aus diesen Berichten anderer Kunden ergibt sich ein gemischtes Stimmungsbild. Während viele mit den Konditionen und der einfachen Eröffnung des Tagesgeldkontos zufrieden sind, kritisieren andere den vermeintlich schlechten Kundensupport und die langen Wartezeiten. Als Resultat aus diesen Bewertungen vergibt Trustpilot dem Angebot der Openbank lediglich die Bewertung “Mangelhaft”.

Wie eröffnet man ein Openbank Tagesgeldkonto?

Da es sich bei der Openbank um eine rein digitale Bank handelt, konnte das Tagesgeldkonto ausschließlich online über die Webseite der Bank eröffnet werden – seit Mitte Juli 2026 ist eine Neueröffnung jedoch nicht mehr möglich. Voraussetzung für die Beantragung ist die Volljährigkeit und ein dauerhafter Wohnsitz in Deutschland.

Hier eine Schritt-für-Schritt-Anleitung, wie Ihr zur Eröffnung eines Openbank Tagesgeldkontos vorgehen müsst.

- Persönliche Daten: Im ersten Schritt erfolgt die Angabe Eurer persönlichen Daten wie Name, Geburtsdatum, E-Mail-Adresse, Steueridentifikationsnummer und Ausweisnummer. Zu guter Letzt müsst Ihr einen vierstelligen Zugangscode für das Online-Banking erstellen.

- Identifikation: Im nächsten Schritt erfolgt die Bestätigung Eurer Identität per Video-Identifizierung. Alles, was Ihr dafür benötigt, ist eine deutsche Handynummer, ein gültiges Ausweisdokument und ein Smartphone mit funktionierendem Mikrofon und Kamera. Alternativ könnt Ihr die Identifikation auch durch das Tätigen einer Überweisung eines auf Euren Namen laufenden Girokontos durchführen. Die Identifikation kann auch einfach und schnell über die App durchgeführt werden.

- Elektronische Signatur: Im letzten Schritt müsst Ihr die Kontoeröffnungsdokumente elektronisch signieren und Eure Openbank Giro– und Tagesgeldkonten sind einsatzbereit.

Die Nutzung des PostIdent-Verfahrens, welches von vielen deutschen Banken angewendet wird, wird bei der Openbank nicht angeboten. Eine persönliche Identifikation in der nächsten Filiale der Deutschen Post ist somit nicht möglich.

Openbank Tagesgeldkonto

- Konto nur noch für Bestandskunden

- Zuletzt 2,2 Prozent für Bestandskunden

- Marke Openbank wechselt zur Openbank Deutschland AG

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Welche Alternativen gibt es zum Openbank Tagesgeld?

Kein Angebot trifft alle Bedürfnisse, und so gibt es auch für das Openbank Tagesgeld Konto spannende Alternativen mit ähnlichen und teils sogar besseren Konditionen. Hier sind unsere Top-Alternativen zum Angebot der Openbank.

Bank of Scotland Tagesgeld

- Zinssatz: 3 Prozent p.a. (Willkommenszins)

- Zinsgarantie: bis zu 12 Monate

- Anlagebetrag: bis 50.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Suresse Tagesgeld

- Zinssatz: 3,50 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 999.999 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

BBVA Tagesgeld

- Aktion: 40 Euro mit dem Code BONUS

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 200.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Bei dieser Bank greift nicht die deutsche, sondern eine europäische Einlagensicherung – wem das wichtig ist, der findet in unserem reisetopia Zinscheck im August 2026 starke Alternativen mit deutscher Absicherung: Allen voran das Bank of Scotland Tagesgeld, das Neukunden seit dem 27. Juli 2026 einen Willkommenszins von 3 Prozent p.a. für bis zu zwölf Monate auf ein Guthaben bis 50.000 Euro zahlt und dabei über die deutsche Einlagensicherung bis 100.000 Euro pro Person abgesichert ist.

Wer renditeorientiert bleibt und mit einer EU-Sicherung bis 100.000 Euro leben kann, nimmt zusätzlich das Bigbank Tagesgeld (3,25 Prozent p.a. für vier Monate, danach weiterhin überdurchschnittliche 2,25 Prozent p.a.) oder das Suresse Tagesgeld (3,5 Prozent p.a. für sechs Monate, danach 2,05 Prozent p.a.) in den Blick.

Für langfristige Planung mit fester Zinszusage lohnt der Blick aufs Festgeld: Im Test der reisetopia Finanzexperten hinterlässt im August 2026 das Bank of Scotland Festgeld einen besonders guten Eindruck – deutsche Rechtseinheit mit vollem Steuerabzug und attraktive Konditionen gerade bei Laufzeiten bis zu einem Jahr. Weitere Optionen findet Ihr in unserem Festgeld-Vergleich.

Ähnlich wie Openbank positioniert sich auch Chase als digitale Tochtermarke einer renommierten internationalen Großbank auf dem deutschen Markt.

Fazit zum Openbank Tagesgeldkonto

Das kostenlose Openbank Tagesgeldkonto ist ein attraktives Angebot für alle, die Ihr Erspartes flexibel zu konkurrenzfähigen Zinsen anlegen wollen. Das Konto kann bequem online eröffnet und verwaltet werden und bietet unter der Voraussetzung der Erfüllung der Umsatzbedingungen selbst nach dem Aktionszeitraum noch attraktive Zinsen. Lediglich im Hinblick auf Einlagensicherung und Kundenbewertungen hat die Bank noch etwas Aufholbedarf.

Openbank Tagesgeldkonto

- Konto nur noch für Bestandskunden

- Zuletzt 2,2 Prozent für Bestandskunden

- Marke Openbank wechselt zur Openbank Deutschland AG

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Unsere komparative Analyse aller Tagesgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Tagesgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Bank11 Tagesgeld

- Bank of Scotland Tagesgeld

- easybank Tagesgeld

- BMW Bank Tagesgeld

- Commerzbank Tagesgeld

- Consorsbank Tagesgeld

- Deutsche Bank Tagesgeld

- Hanseatic Bank Tagesgeld

- ING Tagesgeld

- IKB Tagesgeld

- pbb direkt Tagesgeld

- Postbank Tagesgeld

- quirion Tagesgeld

- Santander Tagesgeld

- Umweltbank Tagesgeld

- VW Bank Tagesgeld

- Wüstenrot Tagesgeld

🇪🇺 EU Einlagensicherung:

- Advanzia Bank Tagesgeld

- Bigbank Tagesgeld

- Distingo Tagesgeld

- Ikano Bank Tagesgeld

- Nexent Bank Tagesgeld

- Opel Bank Tagesgeld

- Renault Bank Tagesgeld

- Stellantis Tagesgeld

- Suresse Direkt Tagesgeld

- TF Bank Tagesgeld

- wiLLBe Tagesgeld

⭐️ Sonderfälle:

Tagesgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- 1822direkt Tagesgeld

- C24 Tagesgeld

- comdirect Tagesgeld

- DKB Tagesgeld

- Gefa Bank Tagesgeld

- N26 Tagesgeld

- norisbank Tagesgeld

- Scalable Tagesgeld

- Sparkasse Tagesgeld

- Targobank Tagesgeld

- Tomorrow Tagesgeld

- Trade Republic Tagesgeld

🇪🇺 EU Einlagensicherung: