Ein Tagesgeld mit Zinsgarantie verspricht eine garantierte Rendite unabhängig von der Zinsentwicklung am Markt. Doch lohnen sich entsprechende Angebote im Juli 2026 und wie findet man ein Tagesgeldkonto mit hohem Garantiezins? Unser Ratgeber zeigt es!

Top 5 Tagesgeld mit Zinsgarantie im Juli 2026

BBVA Tagesgeld

- Aktion: 40 Euro mit dem Code BONUS

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 200.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Suresse Tagesgeld

- Zinssatz: 3,50 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 999.999 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

J.P. Morgan Tagesgeld

- Zinssatz: 4 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 1.000.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

BigBank Tagesgeld

- Zinssatz: 3,25 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Renault Bank direkt Tagesgeld

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

In unserem Vergleich der besten Tagesgeldkonten mit Zinsgarantie sind ausschließlich Anbieter aufgeführt, die Zinsen für einen bestimmten Zeitraum garantieren. Sortiert sind die Angebote nach der höchsten Gesamtrendite nach zwölf Monaten, berechnet aus dem Aktionszeitraum mit Garantiezins und den regulären Zinsen in der Folge.

Auf den ersten Blick wirken Tagesgeldangebote mit Garantiezins natürlich äußerst attraktiv. Meist werden diese Angebote aber nur für einen begrenzten Zeitraum angeboten, weswegen die reisetopia Finanzexperten zu einem genauen Blick raten. In diesem Ratgeber zeigen wir, worauf beim Thema Tagesgeld mit Zinsgarantie geachtet werden sollte & wie man die besten Angebote findet!

Inhaltsverzeichnis

- Top 5 Tagesgeld mit Zinsgarantie im Juli 2026

- Was ist eine Zinsgarantie?

- Was sind die Vorteile einer Zinsgarantie?

- Welche Nachteile hat der Garantiezins?

- Was sind die besten Angebote für Tagesgeld mit Garantiezins im Juli 2026?

- Was muss man bei einem Tagesgeld mit Zinsgarantie beachten?

- Welche Tagesgeldkonten mit und ohne Zinsgarantie hat reisetopia verglichen?

- Wie schneiden Tagesgeldkonten mit Zinsgarantie im Marktvergleich ab?

- Fazit zur Zinsgarantie

Was ist eine Zinsgarantie?

Die Zinsgarantie (oftmals auch als Garantiezins bezeichnet) ist ein Versprechen der Bank oder des Finanzinstituts, das Tagesgeldkonto für einen bestimmten Zeitraum zu einem festen Zinssatz zu verzinsen.

Dies bedeutet, dass der Zinssatz, den der Anleger bei Kontoeröffnung erhält, über einen vordefinierten Zeitraum unverändert bleibt, unabhängig von den Schwankungen auf dem Geldmarkt oder den Zinsänderungen der Zentralbank.

Wie hoch ist die Dauer der Zinsgarantie?

Üblicherweise liegt die Dauer der Zinsgarantie bei drei bis neun, teilweise sogar bei bis zu zwölf Monaten. Das Angebot richtet sich in den meisten Fällen ausschließlich an Neukunden und erlischt beim Wechsel zur Bestandskundschaft. Es gibt jedoch auch Banken, die attraktive Zinsen für Tagesgeldkonten für Bestandskonten anbieten.

Nicht alle Banken bieten einen Garantiezins beim Tagesgeld, weshalb ein genauer Blick bei der Wahl des richtigen Kontos entscheidend ist.

Gibt es eine Zinsgarantie auch bei Sparbüchern und Festgeld?

Sparbücher im Vergleich zu Tagesgeldkonten bieten bei Vereinbarung einer festen Laufzeit immer eine Zinsgarantie, was Euch eine gewisse Sicherheit über die Erträge mit sich bringt.

Dasselbe gilt übrigens auch für Festgelder, sodass der Garantiezins bei diesen beiden Anlageformen weniger relevant ist. Anders als beim Tagesgeld gibt es hier keine Unterschiede zwischen den Anbietern.

Die Zinsgarantie auf einen Blick:

- Ermöglicht eine Zinsbindung für einen festgelegten Zeitraum

- Bietet zuverlässigen Schutz vor Zinssenkungen

- Die Laufzeit liegt normalerweise zwischen drei und neun Monaten

- Wird in der Regel als Teil eines Neukundenangebots gewährt

- Nach Ablauf der Zinsbindung erhalten Anleger den deutlich niedrigeren Standardzinssatz

Was sind die Vorteile einer Zinsgarantie?

Die Vorteile einer Zinsgarantie liegen im ersten Moment auf der Hand. Ob sich ein Tagesgeldkonto lohnt, hängt allerdings nicht nur hiervon ab, sodass man genau abwägen sollte. Die wichtigsten Argumente, die für Angebote mit Garantiezins sprechen, haben wir folgend zusammengefasst.

Die wichtigsten Vorteile der Zinsgarantie beim Tagesgeld:

- Erhöhte Zinssätze

- Bessere Planbarkeit

- Schutz vor Zinssenkungen

- Keine Zinsüberwachung notwendig

Erhöhte Zinssätze

Der Garantiezins beim Tagesgeld verspricht in der Regel stabile und oftmals auch erhöhte Zinssätze im Vergleich zu herkömmlichen oder variablen Anlagen. Diese Art der Zinsbindung ist nämlich ein beliebtes Werbemittel, das Banken für die Neukundenakquise verwenden.

Für diesen festgelegten Zeitraum könnt Ihr von stabilen Zinssätzen auf Eure Anlagen profitieren und Eure Sparpläne gezielt vorantreiben. Auch unser Tagesgeld-Vergleich zeigt, dass Anbieter mit Zinsgarantie in der Regel die besten Konditionen bieten.

Bessere Planbarkeit

Zudem bietet die Zinsbindung Inhabern eines Tagesgeldkontos mehr Planungssicherheit, da sie genau wissen, welchen Ertrag sie über den garantierten Zeitraum hinweg erwarten können. Dies ist besonders wichtig, wenn Ihr Eure Finanzen langfristig planen möchtet oder auf einen bestimmten Betrag für zukünftige Ausgaben spart.

Da die Zinsen für einen vordefinierten Zeitraum festgelegt sind, könnt Ihr von der Stabilität dieser Zinssätze profitieren, unabhängig von den Schwankungen auf dem Geldmarkt oder den Entscheidungen der Zentralbank.

Schutz vor Zinssenkungen

Der Geldmarkt ist von Natur aus volatil, und Zinssätze können sich schnell ändern. Mit einer Zinsgarantie seid Ihr vor möglichen Zinssenkungen geschützt, die während der Laufzeit des Kontos auftreten könnten. Dies kann besonders in Zeiten wirtschaftlicher Unsicherheit von Vorteil sein, wenn die Zentralbanken die Zinsen zur Konjunktursteuerung anpassen.

Die vergangenen Jahre haben gezeigt, dass die Zinsen nach einem Anstieg auch schnell wieder sinken können. Wer zum richtigen Zeitpunkt ein Tagesgeld mit Zinsgarantie eröffnet, kann entsprechend stark profitieren!

Keine Zinsüberwachung notwendig

Ein weiterer Vorteil ist, dass bei einem Tagesgeldkonto mit Garantiezins keine Zinsüberwachung notwendig ist, weil die Zinsen für einen festen Zeitraum im Voraus vereinbart und garantiert werden. Das bedeutet, dass der Zinssatz für einen bestimmten Zeitraum, beispielsweise für drei Monate, festgelegt wird und während dieser Zeit unverändert bleibt, unabhängig von Schwankungen auf dem Markt.

Da die Bank also verpflichtet ist, den vereinbarten Zinssatz zu halten, könnt Ihr für den garantierten Zeitraum getrost auf tägliche Zinsüberwachungen verzichten.

Welche Nachteile hat der Garantiezins?

Während die Vorteile einer Zinsgarantie auf der Hand liegen, denkt man oft nicht an die Nachteile. Doch ein Tagesgeld mit Garantiezins kann auch negative Seiten haben. Selbstverständlich wollen wir in diesem Ratgeber auch auf die Schwachstellen hinweisen!

Die Nachteile des Garantiezinses beim Tagesgeld:

- Niedriger Folgezins

- Begrenzte Dauer

- Einmalige Nutzung

- Zusätzliche Bedingungen

Niedriger Folgezins

Bei einem Tagesgeld mit Zinsgarantie sehen die Zinssätze auf den ersten Blick meist sehr attraktiv aus. Doch es kann sich in vielen Fällen um sogenannte Lockzinsen handeln, die sich nur für das Tagesgeld-Hopping lohnen.

Begrenzte Dauer

Ein weiterer Nachteil bei vielen Tagesgeldkonten ist die begrenzte Laufzeit der Zinsgarantie. Dies bedeutet, dass die Anleger nach Ablauf der Garantiezeit mit niedrigeren Zinsen leben müssen, wenn sie das Konto als Bestandskunden weiterführen möchten.

Daher sollte man sich vorab über die Konditionen nach Ablauf der Zinsgarantie informieren, um die weitere Strategie zu planen.

Die Tagesgeld-Vergleiche der reisetopia Finanzexperten sind in der Regel so aufgebaut, dass die Angebote auf Basis einer Anlagedauer von zwölf Monaten verglichen werden. So wird sichergestellt, dass hohe Aktionszinsen gegenüber den regulären Zinsen nicht übergewichtet werden.

Einmalige Nutzung

Mit Blick auf den Tagesgeld Garantiezins ist zudem zu erwähnen, dass man das Neukundenangebot einer Bank größtenteils nur einmalig nutzen kann. Bestandskunden einer Bank, die schon ein Girokonto haben, bleiben meist außen vor.

Dabei solltet Ihr immer auch die genauen Bedingungen durchlesen, damit Ihr auf der sicheren Seite seid. Meist gilt man als Neukunde, wenn man innerhalb der vergangenen 12 oder 24 Monate kein Konto bei einer Bank hatte.

Zusätzliche Bedingungen

Problematisch ist bei Angeboten für Tagesgeld mit Garantiezins teilweise auch, dass es zusätzliche Bedingungen gibt. So setzen einige Banken beispielsweise voraus, dass man ein Girokonto zusätzlich zum Tagesgeldkonto eröffnet, um von attraktiven Garantiezinsen zu profitieren.

Hierbei solltet Ihr die Entscheidung auf jeden Fall klug abwägen, um sicherzustellen, dass Ihr Euch nicht zu sehr von hohen Zinsen locken lasst.

Was sind die besten Angebote für Tagesgeld mit Garantiezins im Juli 2026?

Die Entscheidung für das beste Tagesgeld mit Garantiezins ist immer auch subjektiv. Wer kein Problem damit hat, öfter das Konto zu wechseln, kann durch einen regelmäßigen Kontowechsel immer wieder von neuen Angeboten mit hohem Garantiezins profitieren.

Wer dagegen langfristig plant, sollte sich nicht allzu sehr von garantierten Zinssätzen locken lassen, sondern eher die langfristige Rendite im Blick behalten. Die reisetopia Finanz-Experten haben natürlich je nach Anlagezeitraum gesondert die besten Angebote im Juli 2026 cherchiert!

Was ist das beste Tagesgeld mit Zinsgarantie für 3 Monate?

Wer kein Problem mit häufigen Wechseln des Tagesgelds hat, sollte einen Blick auf die folgenden Angebote werfen, die eine hervorragende Kombination aus sehr hohen Zinsen und einer Zinsgarantie bieten:

J.P. Morgan Tagesgeld

- Zinssatz: 4 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 1.000.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Norisbank Tagesgeld

- Zinssatz: 4 Prozent p.a.ab dem 1.07.2026

- Anlagebetrag: bis 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: quartalsweise

Advanzia Tagesgeld

- Zinssatz: 3,97 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: ab 5.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Stellantis Tagesgeld

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 100.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Trading 212 Tagesgeld

- Zinssatz: 3,5 Prozent p.a. (variabel)

- Anlagesumme: keine Mindestanlage

- Verfügbarkeit: täglich

- Einlagensicherung: bis 100.000 Euro je Partnerbank (ausbaufähig, Basisschutz nur 90 % bis 20.000 Euro)

Was ist das beste Tagesgeld mit Zinsgarantie für 6 Monate?

Bei einer Anlagedauer von sechs Monaten ist ein Blick auf die folgenden Tagesgeldangebote mit Zinsgarantie empfehlenswert. Diese bieten in der Regel eine gute Balance zwischen den Zinssätzen und der Dauer der Zinsgarantie.

Norisbank Tagesgeld

- Zinssatz: 4 Prozent p.a.ab dem 1.07.2026

- Anlagebetrag: bis 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: quartalsweise

Trading 212 Tagesgeld

- Zinssatz: 3,5 Prozent p.a. (variabel)

- Anlagesumme: keine Mindestanlage

- Verfügbarkeit: täglich

- Einlagensicherung: bis 100.000 Euro je Partnerbank (ausbaufähig, Basisschutz nur 90 % bis 20.000 Euro)

BBVA Tagesgeld

- Aktion: 40 Euro mit dem Code BONUS

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 200.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Suresse Tagesgeld

- Zinssatz: 3,50 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 999.999 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Postbank Tagesgeld

- Zinssatz: bis zu 3,2 Prozent p.a. (Aktion, 6 Monate)

- Zinsgarantie: 6 Monate (Aktionszins)

- Anlagebetrag: 2.500 – 250.000 Euro (Neugeld)

- Einlagensicherung: bis 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: quartalsweise

Was ist das beste Tagesgeld mit Zinsgarantie für 12 Monate?

Wenn Euch eine Zinsgarantie wichtig ist, Ihr aber gleichzeitig auch mindestens für ein Jahr planen möchtet, sind die folgenden Angebote nach Ansicht der reisetopia Finanzexperten aktuell besonders empfehlenswert!

J.P. Morgan Tagesgeld

- Zinssatz: 4 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 1.000.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Norisbank Tagesgeld

- Zinssatz: 4 Prozent p.a.ab dem 1.07.2026

- Anlagebetrag: bis 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: quartalsweise

Unitplus ZinsPlus

- Zinssatz: 2,33 Prozent p.a. (nach Kosten)

- Zinsgarantie: keine (variabel)

- Anlagebetrag: unbegrenzt

- Einlagensicherung: unbegrenzt

- Zinsausschüttung: täglich

Commerzbank Tagesgeld

- Zinssatz: 2,25 Prozent p.a.

- Zinsgarantie: variabel; maximal 12 Monate

- Anlagebetrag: bis 1.000.000 Euro

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: quartalsweise

Cosmos Direkt Tagesgeld

- Zinssatz: 2,2 Prozent p.a.

- Zinsgarantie: bis Quartalsende

- Anlagebetrag: 100.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: quartalsweise

Was muss man bei einem Tagesgeld mit Zinsgarantie beachten?

Wie Ihr anhand der vielen Vorteile bemerkt habt, ist die Zinsgarantie ein attraktives Merkmal bei Tagesgeldkonten. Die wichtigsten Punkte , die Ihr rund um das Thema Garantiezinsen beachten solltet, haben wir folgend noch einmal für Euch zusammengefasst.

1. Laufzeit der Zinsgarantie

Allen voran solltet Ihr auf die Dauer der Zinsgarantie achten, denn diese variiert extrem je nach Bank und Produkt. In den Vergleichen der reisetopia Finanzexperten wird der Garantiezins entsprechend deutlich herausgestellt, damit Ihr sofort einen guten Überblick bekommt.

2. Höhe des regulären Zinssatzes

In unserem ausführlichen Tagesgeldkontenvergleich seht Ihr auf einen Blick nicht nur die Dauer der Zinsgarantie, sondern auch die Höhe des Zinssatzes. Unsere Empfehlungen richten sich dabei neben anderen Faktoren insbesondere nach diesen Werten.

3. Einlagensicherung im Blick behalten

Unabhängig davon, wie gut der Garantiezins beim Tagesgeld ist, solltet Ihr immer auf die Einlagensicherung achten. Je nach Höhe der Anlage und eigenem Sicherheitsbefinden, lohnt es sich im Zweifel eher, auf einen hohen Garantiezins zu verzichten und stattdessen auf eine Option mit besonders guter Einlagensicherung zu setzen.

Besonders gut sind hier Banken, die neben der deutschen Einlagensicherung auch noch eine zusätzliche Absicherung bieten.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

4. Zeitpunkt der Zinsausschüttung

Relevant ist bei der Wahl eines Tagesgeldkontos auch, wie häufig die Zinsen ausgeschüttet werden. Besonders empfehlenswert sind dabei Tagesgeldkonten mit monatlicher Zinsgutschrift, da Ihr bei diesen besonders schnell vom Zinseszinseffekt profitiert.

Entsprechend solltet Ihr idealerweise ein Produkt wählen, das die verschiedenen positiven Aspekte wie einen Garantiezins und eine häufige Zinsausschüttung verbindet!

Welche Tagesgeldkonten mit und ohne Zinsgarantie hat reisetopia verglichen?

Um Euch die besten Empfehlungen für ein Tagesgeld mit Zinsgarantie zu geben, haben wir eine umfassende Analyse des deutschen Marktes angestellt und dabei die passenden Produkte mit einem aktuell angebotenen Garantiezins herausgefiltert!

Unsere komparative Analyse aller Tagesgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Tagesgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Bank11 Tagesgeld

- Bank of Scotland Tagesgeld

- easybank Tagesgeld

- BMW Bank Tagesgeld

- Commerzbank Tagesgeld

- Consorsbank Tagesgeld

- Deutsche Bank Tagesgeld

- Hanseatic Bank Tagesgeld

- ING Tagesgeld

- IKB Tagesgeld

- pbb direkt Tagesgeld

- Postbank Tagesgeld

- quirion Tagesgeld

- Santander Tagesgeld

- Umweltbank Tagesgeld

- VW Bank Tagesgeld

- Wüstenrot Tagesgeld

🇪🇺 EU Einlagensicherung:

- Advanzia Bank Tagesgeld

- Bigbank Tagesgeld

- Distingo Tagesgeld

- Ikano Bank Tagesgeld

- Nexent Bank Tagesgeld

- Opel Bank Tagesgeld

- Renault Bank Tagesgeld

- Stellantis Tagesgeld

- Suresse Direkt Tagesgeld

- TF Bank Tagesgeld

- wiLLBe Tagesgeld

⭐️ Sonderfälle:

Tagesgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- 1822direkt Tagesgeld

- C24 Tagesgeld

- comdirect Tagesgeld

- DKB Tagesgeld

- Gefa Bank Tagesgeld

- N26 Tagesgeld

- norisbank Tagesgeld

- Scalable Tagesgeld

- Sparkasse Tagesgeld

- Targobank Tagesgeld

- Tomorrow Tagesgeld

- Trade Republic Tagesgeld

🇪🇺 EU Einlagensicherung:

Wie schneiden Tagesgeldkonten mit Zinsgarantie im Marktvergleich ab?

Ob es sich lohnt, ein Tagesgeld mit Zinsgarantie zu eröffnen, hängt stark davon ab, wie oft man für einen Wechsel der Bank bereit ist. So bieten die Aktionsangebote, die meist mit einer Zinsgarantie versehen sind, in der Regel signifikant höhere Zinsen als reguläre Angebote ohne Zinsangebote, wie unsere regelmäßig aktualisierte Marktanalyse zeigt!

Die durchschnittlichen Zinsen für Tagesgeld- sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau zeitweise auf bis zu 4,5 Prozent. In der Folge ging es zunächst wieder spürbar abwärts.

Am 11. Juni 2026 hat die EZB die Leitzinsen erstmals seit September 2023 wieder angehoben: Der Einlagenzins steigt zum 17. Juni 2026 von 2 auf 2,25 Prozent. Hintergrund ist die infolge gestiegener Energiepreise wieder anziehende Inflation – die Erhöhung dürfte das Zinsniveau beim Tagesgeld zusätzlich stützen.

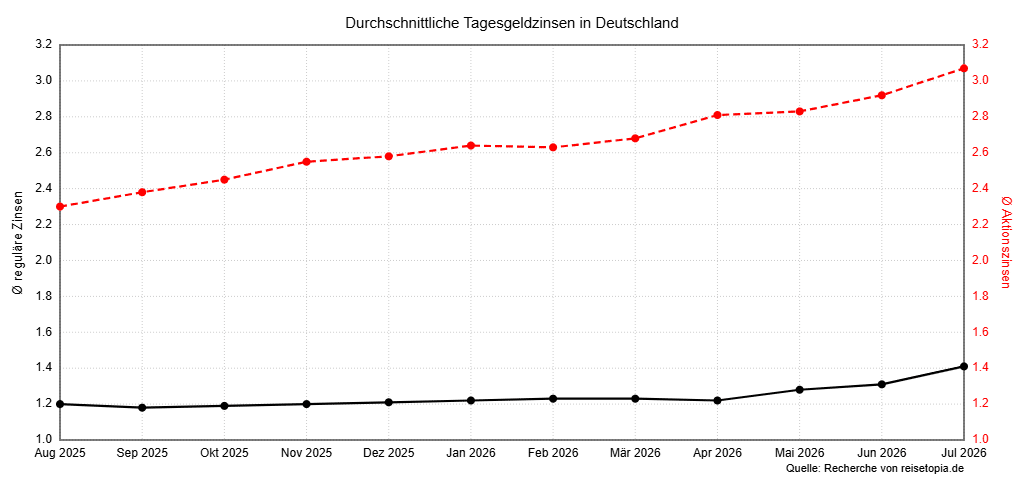

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter weiterhin unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Wert mittlerweile aber vielfach deutlich. Teilweise gilt das inzwischen sogar außerhalb von Aktionszeiträumen. Auch im Jahr 2026 zeigt sich dabei ein langsam steigendes Zinsniveau, wie unsere Grafik verdeutlicht:

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

- März 2026: 2,68 Prozent (1,23 Prozent)

- April 2026: 2,81 Prozent (1,22 Prozent)

- Mai 2026: 2,83 Prozent (1,28 Prozent)

- Juni 2026: 2,92 Prozent (1,31 Prozent)

Im Juli 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 3,07 Prozent. Der reguläre Zinssatz nach Ablauf der Aktionsphase liegt bei 1,41 Prozent. Damit haben sich sowohl die Aktions- als auch die regulären Zinsen gegenüber dem Vormonat noch einmal spürbar nach oben bewegt!

Fazit zur Zinsgarantie

Die Zinsgarantie bei Tagesgeldkonten spielt eine wichtige Rolle bei der Anlageentscheidung. Um die passende Anlagestrategie zu finden, solltet Ihr jedoch nicht nur auf die Zinsgarantie, sondern auch auf weitere Aspekte achten. Dazu gehören neben der Höhe der regulären Zinsen auch die Einlagensicherung sowie der Zeitpunkt der Zinsausschüttung.

Folgend findet Ihr die aktuellen Empfehlungen der reisetopia Finanzexperten für Tagesgeldkonten mit Zinsgarantie im Juli 2026:

BBVA Tagesgeld

- Aktion: 40 Euro mit dem Code BONUS

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 200.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Suresse Tagesgeld

- Zinssatz: 3,50 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 999.999 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

J.P. Morgan Tagesgeld

- Zinssatz: 4 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 1.000.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

BigBank Tagesgeld

- Zinssatz: 3,25 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Renault Bank direkt Tagesgeld

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich