Das J.P. Morgan Tagesgeld startet in Deutschland mit einem auffällig starken Zinsangebot und dürfte damit für viele von Euch spannend sein, die aktuell nach einer flexiblen und zugleich attraktiven Möglichkeit zum Sparen suchen. In diesem Ratgeber zeigen wir Euch Stärken und Schwächen des neuen Produkts sowie die aktuellen Konditionen im Juli 2026.

J.P. Morgan Chase Tagesgeld

- 4 Prozent Zinsen für vier Monate

- 2 Prozent Zinsen ab dem fünften Monat

- Anlagebetrag bis 1.000.000 Euro

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Über die Digitalbank Chase bietet J.P. Morgan in Deutschland derzeit ein kostenloses Tagesgeldkonto mit 4 Prozent Zinsen für die ersten vier Monate an; danach gilt automatisch der aktuelle variable Zinssatz von aktuell 2 Prozent.

Inhaltsverzeichnis

- Welche Vorteile hat das J.P. Morgan Tagesgeld?

- Wie hoch sind die J.P. Morgan Tagesgeld Zinsen?

- Wie schneiden die J.P. Morgan Tagesgeld Zinsen im Marktvergleich ab?

- Welche Nachteile hat das J.P. Morgan Tagesgeld?

- Für wen lohnt sich ein J.P. Morgan Tagesgeld?

- Was steckt hinter der J.P. Morgan Bank?

- Wie gut ist die Einlagensicherung beim J.P. Morgan Tagesgeld?

- Wie sind die Erfahrungen mit dem J.P. Morgan Tagesgeld?

- Wie eröffnet man ein J.P. Morgan Tagesgeldkonto?

- Welche Alternativen gibt es zum J.P. Morgan Tagesgeld?

- Unser Fazit zum J.P. Morgan Tagesgeld

Das Angebot ist besonders für Euch interessant, wenn Ihr eine unkomplizierte digitale Lösung zum Sparen sucht. In diesem Ratgeber zeigen wir Euch, welche Konditionen gelten und ob sich das Tagesgeld im Vergleich zu anderen Anbietern lohnt.

💡 Tagesgeld kurz erklärt

- Ein Sparkonto, bei dem man Geld anlegt und dafür Zinsen erhält

- Das Geld kann jederzeit abgehoben oder eingezahlt werden

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Zinsen können (täglich) variieren

- Keine Kündigungsfristen

Welche Vorteile hat das J.P. Morgan Tagesgeld?

Das J.P. Morgan Chase Tagesgeld bietet Euch vor allem dann Vorteile, wenn Ihr Euer Geld flexibel anlegen und trotzdem von attraktiven Zinsen profitieren möchtet. Besonders interessant ist das Angebot für alle, die eine digitale Kontoeröffnung bevorzugen und keine klassische Filiale benötigen.

Die Vorteile des J.P. Morgan Tagesgeldkontos auf einen Blick

- Attraktive Zinsen für Neukunden

- Monatliche Zinsausschüttung

- Kostenlose Kontoführung

- Flexible Verfügbarkeit des Guthabens

- Keine Mindesteinlage

- Hervorragende Einlagensicherung

- Einfache Verwaltung per App

- Keine Kündigungsfrist

Attraktive Zinsen für Neukunden

Ein großer Vorteil sind die aktuellen J.P. Morgan Tagesgeld Zinsen. Zum Start erhalten Neukunden für einen begrenzten Zeitraum besonders hohe Zinsen. Danach gilt ein variabler Zinssatz, der sich jederzeit ändern kann.

Für Euch bedeutet das: Gerade für kurzfristiges Sparen kann sich das Angebot lohnen. Wichtig ist aber, dass Ihr nach Ablauf des Aktionszeitraums prüft, ob die Konditionen weiterhin zu Euren Erwartungen passen.

Monatliche Zinsausschüttung

Ein weiterer Vorteil ist die monatliche Zinsausschüttung. Dadurch werden Euch die Zinsen regelmäßig gutgeschrieben und nicht erst am Ende des Jahres ausgezahlt.

Das ist besonders praktisch, weil Ihr schneller von Euren Zinserträgen profitiert. Zudem entsteht durch die regelmäßige Gutschrift ein kleiner Zinseszinseffekt, sofern Ihr das Geld auf dem Konto liegen lasst.

Warum ist der Zeitpunkt der Zinsausschüttung relevant?

Bei einem Sparkonto zählt nicht nur der Zinssatz, sondern auch, wann die Zinsen gutgeschrieben werden: Je öfter, desto stärker arbeitet der Zinseszinseffekt – gutgeschriebene Zinsen werden direkt wieder mitverzinst. Beim Tagesgeld reicht die Spanne von täglicher bis zu jährlicher Gutschrift. Was das konkret ausmacht und worauf Ihr achten solltet, rechnen wir Euch in unseren Guides zum Tagesgeld mit monatlicher Zinsgutschrift und zum Zinseszinseffekt im Detail vor.

Kostenlose Kontoführung

Auch die kostenlose Kontoführung ist ein Pluspunkt. Für das Tagesgeldkonto fallen keine monatlichen Gebühren an, wodurch Eure Rendite nicht durch laufende Kosten geschmälert wird.

Das macht das Konto besonders unkompliziert, denn Ihr könnt Geld parken, ohne Euch um zusätzliche Kontogebühren kümmern zu müssen.

Flexible Verfügbarkeit des Guthabens

Wie bei Tagesgeld üblich, könnt Ihr jederzeit auf Euer Guthaben zugreifen. Das Geld ist also nicht fest gebunden, sondern bleibt flexibel verfügbar.

Das ist besonders praktisch, wenn Ihr Rücklagen bilden oder Geld für kurzfristige Ausgaben bereithalten möchtet. Im Vergleich zu Festgeld seid Ihr dadurch mit dem Chase Tagesgeld deutlich unabhängiger.

Keine Mindesteinlage

Ein weiterer Vorteil des Chase Tagesgelds ist, dass Ihr nicht mit einem bestimmten Mindestbetrag starten müsst. Dadurch eignet sich das Konto auch, wenn Ihr zunächst nur kleinere Beträge anlegen möchtet.

So könnt Ihr das Angebot erst einmal ausprobieren und später entscheiden, ob Ihr mehr Geld auf das Konto überweisen möchtet. Überzeugen kann auch die überdurchschnittliche Maximaleinlage von 1.000.000 Euro.

Hervorragende Einlagensicherung

Auch beim Thema Sicherheit überzeugt das Chase Tagesgeldkonto. Eure Ersparnisse sind durch die gesetzliche deutsche Einlagensicherung bis zu 100.000 Euro pro Einleger abgesichert. Zusätzlich greift laut Chase die freiwillige Einlagensicherung sogar bis zu 3 Millionen Euro.

Ein weiterer Pluspunkt: Chase wird in Deutschland von der J.P. Morgan SE betrieben, die über eine deutsche Vollbanklizenz verfügt. Damit verbindet das Tagesgeldkonto die Flexibilität einer digitalen Geldanlage mit der Stabilität eines etablierten Bankanbieters.

Für Euch bedeutet das: Ihr könnt Euer Geld täglich verfügbar anlegen und profitiert gleichzeitig von einem hohen Maß an Sicherheit im Hintergrund.

Einfache Verwaltung per App

Die Verwaltung läuft bequem digital über die Chase App. Dort könnt Ihr Euer Tagesgeldkonto eröffnen, Einzahlungen vornehmen und Euer Guthaben jederzeit im Blick behalten.

Das ist besonders praktisch, wenn Ihr Banking gerne flexibel und mobil erledigt. Und falls doch einmal Fragen aufkommen, steht Euch zusätzlich ein telefonischer Kundenservice zur Verfügung.

Keine Kündigungsfrist

Ein weiterer Vorteil des Chase Tagesgeldkontos ist, dass es keine klassische Kündigungsfrist gibt. Ihr könnt täglich über Euer Guthaben verfügen und das Geld bei Bedarf auf Euer Referenzkonto auszahlen lassen.

Das ist besonders praktisch, wenn Ihr flexibel bleiben möchtet oder das Konto nur für einen bestimmten Zeitraum nutzen wollt. Wenn Ihr das Tagesgeldkonto nicht mehr benötigt, könnt Ihr es voraussichtlich direkt über die Chase App oder den Kundenservice schließen lassen.

Wie hoch sind die J.P. Morgan Tagesgeld Zinsen?

Die J.P. Morgan Tagesgeld Zinsen gehören im Juli 2026 zu den auffälligeren Angeboten am Markt. Neukunden erhalten für die ersten vier Monate einen Aktionszins, danach gilt automatisch der variable Standardzins. Chase gibt zudem an, dass die Zinsen täglich berechnet und monatlich ausgezahlt werden.

| Konditionen | Details |

|---|---|

| Aktionszinsen | 4 Prozent für die ersten vier Monate |

| Reguläre Zinsen | 2 Prozent variabel |

| Zinsausschüttung | monatlich, tägliche Berechnung |

| Einlagensicherung | bis zu 3.000.000 Euro |

| Girokonto benötigt | nein |

| Mindesteinlage | keine Mindesteinlage |

| Gemeinschaftskonto | nein |

| Kinderkonto | nein |

Damit ist das J.P. Morgan Bank Tagesgeld vor allem für Euch interessant, wenn Ihr kurzfristig von hohen Zinsen profitieren möchtet.

Bei einer beispielhaften Anlage von 10.000 Euro zum Zinssatz von 4,00 Prozent ergeben sich folgende Zinserträge vor Steuern:

| Zeitraum | Anlagebetrag | Zinssatz | Zinsertrag |

|---|---|---|---|

| Monatlich | 10.000 Euro | 4,00 Prozent | Rund 33,33 Euro |

| Quartalsweise | 10.000 Euro | 4,00 Prozent | Rund 100,00 Euro |

| Jährlich | 10.000 Euro | 4,00 Prozent | Rund 400,00 Euro |

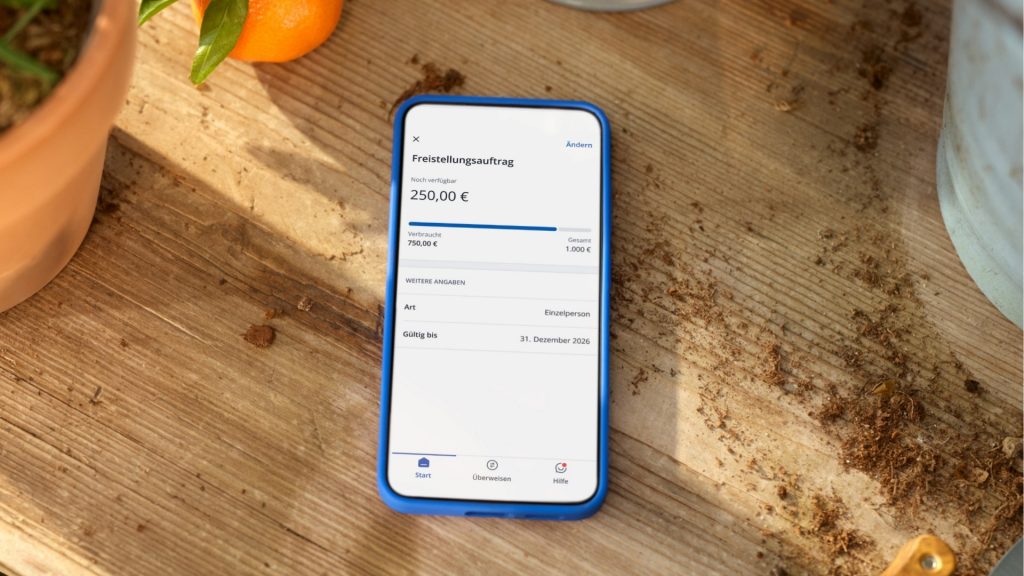

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Eure Bank behält die Steuern direkt bei der Zinsgutschrift ein und führt sie ans Finanzamt ab – Ihr müsst dafür nichts weiter tun. Wie Ihr den Freistellungsauftrag optimal einsetzt, lest Ihr in unserem Guide zum Freistellungsauftrag.

Wie schneiden die J.P. Morgan Tagesgeld Zinsen im Marktvergleich ab?

Im Marktvergleich kann sich das Tagesgeld von Chase insbesondere durch den hohen Aktionszins sehen lassen. Für die ersten Monate liegt das Angebot über vielen klassischen Tagesgeldkonten und ist damit besonders für Euch interessant, wenn Ihr kurzfristig von hohen Zinsen profitieren möchtet.

Auch nach Ablauf der Zinsaktion bleibt das Chase Tagesgeldkonto trotzdem interessant: Der reguläre variable Zinssatz von 2 Prozent liegt weiterhin deutlich über dem, was viele Tagesgeldkonten außerhalb von Aktionszeiträumen bieten. Trotzdem lohnt es sich natürlich, die Konditionen regelmäßig im Blick zu behalten, da Tagesgeldzinsen grundsätzlich variabel sind und sich ändern können.

Die durchschnittlichen Zinsen für Tagesgeld- sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau zeitweise auf bis zu 4,5 Prozent. In der Folge ging es zunächst wieder spürbar abwärts.

Am 11. Juni 2026 hat die EZB die Leitzinsen erstmals seit September 2023 wieder angehoben: Der Einlagenzins steigt zum 17. Juni 2026 von 2 auf 2,25 Prozent. Hintergrund ist die infolge gestiegener Energiepreise wieder anziehende Inflation – die Erhöhung dürfte das Zinsniveau beim Tagesgeld zusätzlich stützen.

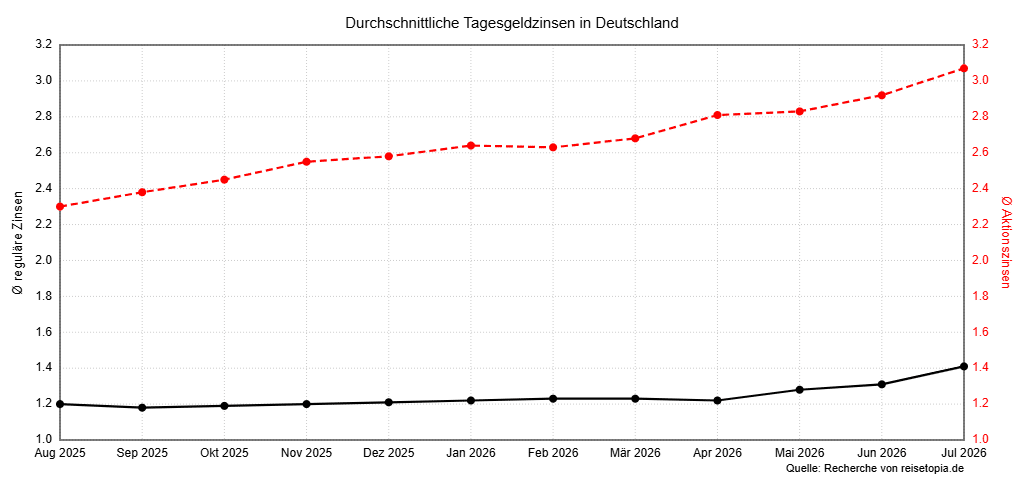

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter weiterhin unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Wert mittlerweile aber vielfach deutlich. Teilweise gilt das inzwischen sogar außerhalb von Aktionszeiträumen. Auch im Jahr 2026 zeigt sich dabei ein langsam steigendes Zinsniveau, wie unsere Grafik verdeutlicht:

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

- März 2026: 2,68 Prozent (1,23 Prozent)

- April 2026: 2,81 Prozent (1,22 Prozent)

- Mai 2026: 2,83 Prozent (1,28 Prozent)

- Juni 2026: 2,92 Prozent (1,31 Prozent)

Im Juli 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 3,07 Prozent. Der reguläre Zinssatz nach Ablauf der Aktionsphase liegt bei 1,41 Prozent. Damit haben sich sowohl die Aktions- als auch die regulären Zinsen gegenüber dem Vormonat noch einmal spürbar nach oben bewegt!

Welche Nachteile hat das J.P. Morgan Tagesgeld?

Neben den Vorteilen gibt es beim Chase Tagesgeld auch einige Punkte, die Ihr vor der Kontoeröffnung beachten solltet. Insbesondere der zeitlich begrenzte Aktionszins und die rein digitale Nutzung können je nach Euren Erwartungen ein Nachteil sein.

Die Nachteile auf einen Blick

- Zeitlich begrenzter Aktionszins

- Variabler Zinssatz nach der Zinsaktion

- Keine Filialberatung

- Kontoeröffnung nur per App

- Kein Gemeinschaftskonto oder Kinderkonto

Zeitlich begrenzter Aktionszins

Der hohe Aktionszins gilt nur für einen begrenzten Zeitraum. Danach wird Euer Guthaben automatisch zum regulären variablen Zinssatz verzinst.

Für Euch bedeutet das, dass Ihr die Konditionen nach Ablauf der Zinsaktion erneut prüfen solltet. Gerade bei Tagesgeld kann sich ein Wechsel lohnen, wenn andere Banken zu diesem Zeitpunkt bessere Zinsen bieten.

Variabler Zinssatz nach der Zinsaktion

Nach der Aktion gilt kein dauerhaft garantierter Zinssatz, sondern ein variabler Zinssatz. Dieser kann sich jederzeit ändern und ist damit weniger planbar als ein fester Zinssatz.

Wenn Ihr Euer Geld längerfristig mit festen Konditionen anlegen möchtet, kann Festgeld daher die passendere Alternative sein.

Keine Filialberatung

Chase ist ein digitales Angebot, weshalb Ihr keine klassische Filialberatung nutzen könnt. Die Verwaltung läuft online beziehungsweise über die App.

Das ist für Euch vor allem dann ein Nachteil, wenn Ihr persönliche Beratung vor Ort bevorzugt oder Banking nicht ausschließlich digital erledigen möchtet.

Kontoeröffnung nur per App

Die Kontoeröffnung erfolgt über die App. Eine Eröffnung in der Filiale oder über klassische Papierunterlagen ist nicht vorgesehen.

Für zahlreiche von Euch ist das praktisch, für weniger app-affine Nutzer kann es aber eine Hürde sein.

Kein Gemeinschaftskonto oder Kinderkonto

Nach aktuellem Stand ist das Tagesgeldkonto nicht als Gemeinschaftskonto verfügbar. Ihr könnt das Konto also nicht gemeinsam mit einer zweiten Person führen. Auch ein Kinderkonto wird nicht angeboten, da die Kontoeröffnung nur für volljährige Personen möglich ist.

Wenn Ihr gemeinsame Rücklagen verwalten oder für Euer Kind Geld anlegen möchtet, müsst Ihr daher auf ein anderes Tagesgeldkonto ausweichen.

Für wen lohnt sich ein J.P. Morgan Tagesgeld?

Das Tagesgeld J.P. Morgan lohnt sich besonders für Euch, wenn Ihr kurzfristig Geld sicher parken und dabei von einem attraktiven Aktionszins profitieren möchtet. Durch die flexible Verfügbarkeit eignet sich das Konto vor allem für Rücklagen, die Ihr nicht fest binden wollt.

Interessant ist das Angebot auch für alle, die ihre Reisekasse, einen Notgroschen oder größere geplante Ausgaben getrennt vom Girokonto aufbewahren möchten. Da die Verwaltung digital über die App läuft, passt das Konto besonders gut zu Euch, wenn Ihr Eure Finanzen ohnehin gerne online organisiert.

Weniger geeignet ist das Tagesgeldkonto dagegen, wenn Ihr einen dauerhaft garantierten Zinssatz sucht oder persönliche Beratung in einer Filiale bevorzugt. Auch für gemeinsame Rücklagen oder Anlagen für Kinder ist das Angebot nach aktuellem Stand nicht die passende Wahl.

Was steckt hinter der J.P. Morgan Bank?

Hinter dem Tagesgeldangebot steht Chase, eine digitale Bankmarke von J.P. Morgan. Angeboten wird das Konto in Deutschland über die J.P. Morgan SE, die ihren Sitz in Frankfurt am Main hat und damit der deutschen beziehungsweise europäischen Bankenaufsicht unterliegt.

J.P. Morgan selbst gehört zu den größten und bekanntesten Finanzinstituten der Welt. Die Bank ist international in vielen Bereichen aktiv, darunter Investmentbanking, Vermögensverwaltung und Privatkundengeschäft. Mit Chase bringt J.P. Morgan nun auch in Deutschland ein digitales Angebot für Privatkunden auf den Markt.

Für Euch bedeutet das, dass hinter dem Tagesgeldkonto kein kleiner neuer Anbieter steht, sondern eine etablierte internationale Bankengruppe. Gleichzeitig ist Chase in Deutschland noch vergleichsweise neu, weshalb es bisher nur begrenzte Erfahrungen mit dem konkreten Tagesgeldangebot gibt.

Wie gut ist die Einlagensicherung beim J.P. Morgan Tagesgeld?

Die Einlagensicherung beim J.P. Morgan Deutschland Tagesgeld ist als sehr gut einzustufen. Da das Tagesgeld in Deutschland über die J.P. Morgan SE angeboten wird, greift die gesetzliche Einlagensicherung. Damit sind Eure Einlagen bis zu 100.000 Euro pro Person abgesichert.

Zusätzlich ist die J.P. Morgan SE Mitglied im Einlagensicherungsfonds des Bundesverbandes deutscher Banken. Dadurch besteht eine freiwillige Absicherung, die über die gesetzliche Grenze hinausgeht. Chase gibt an, dass Einlagen dadurch bis zu 3 Millionen Euro pro Kundin oder Kunde geschützt sein können.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem J.P. Morgan Tagesgeld?

Da Chase erst neu in Deutschland gestartet ist, gibt es bislang nur wenige konkrete J.P. Morgan Tagesgeld Erfahrungen. Auf dem internationalen Trustpilot-Profil von J.P. Morgan in den USA fallen die Bewertungen eher kritisch aus, allerdings beziehen sich diese Rezensionen nicht auf das deutsche Tagesgeldangebot, sondern auf unterschiedliche Erfahrungen mit dem Unternehmen allgemein. Auf dem eigenständigen deutschen Trustpilot-Profil von Chase fällt das Bild positiver aus: Dort wird das Chase Tagesgeld in Deutschland im Schnitt mit „gut“ bewertet.

Viele der negativen Bewertungen drehen sich dabei vor allem um Kundenservice, Kommunikation und Probleme bei einzelnen Bankprozessen. Für Euch heißt das: Die Trustpilot-Erfahrungen können einen ersten Eindruck geben, sollten aber nicht eins zu eins auf das neue Tagesgeldkonto in Deutschland übertragen werden.

Positiv zu bewerten ist dagegen, dass hinter Chase mit J.P. Morgan eine der größten Banken der Welt steht und das Tagesgeld in Deutschland über die J.P. Morgan SE angeboten wird. Dennoch bleibt abzuwarten, wie gut Kontoeröffnung, App, Service und Auszahlung im Alltag tatsächlich funktionieren, sobald mehr Kunden eigene Erfahrungen mit dem Angebot gesammelt haben.

Mittlerweile konnten wir das J.P. Morgan Tagesgeld auch selbst in der Praxis testen und waren besonders von der einfachen digitalen Kontoeröffnung begeistert, die in wenigen Minuten erledigt ist. Die Identifizierung funktioniert wahlweise per Video-Ident oder über den elektronischen Personalausweis und geht dabei ausgesprochen schnell. Auch der Antrag selbst ist vergleichsweise unkompliziert, da Ihr weder Euer Gehalt angeben müsst noch eine Schufa-Prüfung stattfindet.

Auch die Nutzung im Alltag überzeugt: Die App ist übersichtlich gestaltet und lässt sich einfach bedienen. Sowohl die monatliche Zinsgutschrift als auch die Einrichtung eines Freistellungsauftrags klappen problemlos. Einzig ausgehende Echtzeitüberweisungen sind aktuell noch eingeschränkt möglich – das ist bislang der einzige spürbare Nachteil in der praktischen Nutzung.

Wie eröffnet man ein J.P. Morgan Tagesgeldkonto?

Die Eröffnung des Tagesgeldkontos erfolgt vollständig digital über die Chase App. Ihr müsst dafür kein bestehendes Konto bei Chase haben, benötigt aber ein deutsches Referenzkonto, auf das Auszahlungen vorgenommen werden können.

Die Eröffnung läuft üblicherweise in wenigen Schritten ab:

- Chase App herunterladen Die Eröffnung des J.P. Morgan Tagesgeldkonto erfolgt direkt über die Chase App und ist in wenigen Schritten erledigt.

- Registrierung starten Öffnet die App und startet die Kontoeröffnung mit Euren persönlichen Daten.

- Persönliche Angaben machen Gebt unter anderem Euren Namen, Eure Adresse, Euer Geburtsdatum und Eure Kontaktdaten ein.

- Identität bestätigen Bestätigt anschließend Eure Identität mit einem gültigen Ausweisdokument.

- Voraussetzungen erfüllen Für die Eröffnung müsst Ihr volljährig sein, in Deutschland wohnen, in Deutschland steuerpflichtig sein und eine deutsche Handynummer haben.

- Referenzkonto angeben Hinterlegt ein deutsches Referenzkonto, auf das spätere Auszahlungen erfolgen können.

- Konto eröffnen Nach erfolgreicher Prüfung wird Euer Tagesgeldkonto eröffnet.

- Geld einzahlen Danach könnt Ihr Geld auf das Konto überweisen und direkt mit dem Sparen beginnen.

Nach der erfolgreichen Eröffnung könnt Ihr das Tagesgeldkonto direkt über die App verwalten. Dort seht Ihr Euer Guthaben, die Zinsen und könnt Einzahlungen oder Auszahlungen vornehmen.

J.P. Morgan Chase Tagesgeld

- 4 Prozent Zinsen für vier Monate

- 2 Prozent Zinsen ab dem fünften Monat

- Anlagebetrag bis 1.000.000 Euro

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Welche Alternativen gibt es zum J.P. Morgan Tagesgeld?

Wenn Ihr Euch nicht sicher seid, ob das Tagesgeldkonto von Chase die beste Wahl für Euch ist, lohnt sich ein Blick auf J.P. Morgan Tagesgeld Alternativen, da sich Zinsen, Aktionszeiträume und Bedingungen je nach Anbieter deutlich unterscheiden können.

Suresse Tagesgeld

- Zinssatz: 3,50 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 999.999 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

BBVA Tagesgeld

- Aktion: 40 Euro mit dem Code BONUS

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 200.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

J.P. Morgan Tagesgeld

- Zinssatz: 4 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 1.000.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Ein starker Aktionszins ist nur die halbe Wahrheit – entscheidend ist, was nach der Aktionsphase übrig bleibt. Genau hier trennt sich in unserem reisetopia Zinscheck im Juli 2026 die Spreu vom Weizen: Das Bigbank Tagesgeld etwa kombiniert 3,25 Prozent p.a. für vier Monate mit einem Anschlusszins von 2,25 Prozent p.a. – über zwölf Monate gerechnet damit eines der attraktiveren Angebote, ganz ohne Mindesteinlage und mit Verzinsung bis 250.000 Euro. Zu beachten: Es greift die estnische Einlagensicherung, die Zinsen werden jährlich gutgeschrieben.

Noch etwas mehr Zinsen holt Ihr beim Suresse Tagesgeld heraus: Neukunden sichern sich 3,5 Prozent Zinsen p.a. für sechs Monate, danach greift ein überdurchschnittlicher regulärer Zins von 2,05 Prozent. Der Aktionszins ist über die gesamte Laufzeit garantiert, die Zinsen werden monatlich gutgeschrieben.

Wer nach der Aktionsphase nicht gleich wieder wechseln möchte, fährt mit einem dauerhaft fairen Gesamtpaket wie dem Volkswagen Bank Tagesgeld gut – starker Neukundenzins für sechs Monate, faire Anschlussverzinsung und deutsche Einlagensicherung inklusive. Und wer Planbarkeit über Flexibilität stellt: Das Bank of Scotland Festgeld sichert Euch gerade bei Laufzeiten bis zu einem Jahr besonders attraktive Konditionen fest zu – mehr dazu in unserem Festgeld-Vergleich.

Unser Fazit zum J.P. Morgan Tagesgeld

Das J.P. Morgan Tagesgeld Angebot ist besonders für Euch interessant, wenn Ihr kurzfristig von attraktiven Zinsen profitieren und Euer Geld trotzdem flexibel verfügbar halten möchtet. Positiv fallen vor allem der hohe Aktionszins, die monatliche Zinsausschüttung, die kostenlose Kontoführung und die solide Einlagensicherung auf.

Weniger passend ist das Angebot, wenn Ihr einen dauerhaft garantierten Zinssatz sucht oder Eure Bankgeschäfte lieber in einer Filiale erledigt. Auch nach Ablauf der Zinsaktion solltet Ihr die Konditionen erneut vergleichen, da der reguläre Zinssatz variabel ist.

Insgesamt ist das Tagesgeldkonto von Chase eine spannende Option für alle, die eine digitale und flexible Lösung zum Sparen suchen. Besonders für kurzfristige Rücklagen kann sich das Angebot lohnen, solange Ihr die Zinsentwicklung im Blick behaltet.

J.P. Morgan Chase Tagesgeld

- 4 Prozent Zinsen für vier Monate

- 2 Prozent Zinsen ab dem fünften Monat

- Anlagebetrag bis 1.000.000 Euro

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Kann man von dem Tagesgeldkonto kostenfrei in Echtzeit auf das Referenzkonto überweisen?

Hallo Aniko, aktuell unterstützt Chase keine Echtzeitüberweisungen für das Tagesgeldkonto. Laut Chase sind lediglich Standard-SEPA-Überweisungen für Ein- und Auszahlungen möglich. In den meisten Fällen wird das Geld innerhalb weniger Stunden oder spätestens am nächsten Bankarbeitstag gutgeschrieben, eine Echtzeitüberweisung ist jedoch nicht vorgesehen.

Woher habt Ihr Eure Erfahrung? Hat jemand von RT ein TG Konto eröffnet? Würde mich sehr interessieren. Oder habt Ihr Eure “Expertise” ausschließlich von Portalen wie Trustpilot in diesem Fall? Das Produkt ist erst ein paar Tage auf dem Markt und Ihr schreibt schon von Fazit, ohne vermutlich ein selbiges persönlich ziehen zu können.

Das es Unterschiede gibt zwischen Filialbanken, Direktbanken oder reinen Online Banken gibt ist den meisten Lesern hier wohl bekannt und hat weder was mit Experten-Check oder einem Fazit zu tun.

Der ganze Text beschreibt einfach das TG Produkt von Chase, was jeder der Interesse hat auf der Homepage oder aus dem WWW nachlesen kann.

Hier aber noch ein Fakt für den Experten-Check bzw die Erfahrung, Der Höchstanlage Betrag ist maximal 1 Mio €, was in Eurem Text nicht erwänht wird 🙂

Mal im Ernst, bleibt bei Euren Leisten und schreibt über Hotels, Flüge oder Amex, da seit Ihr richtig gut, und kompetent (Amex mal aussen vor gelassen – Affilate steht über Realität).

Für Finanzexpertisen steht Reistopia sicherlich nicht, was der Namen ja schonn klar kommuniziert.

Dieses Feld der Finanzen ist sicherlich eine Nummer zu groß für Euch, auch wenn Ihr beim Tagesgeld vermutlich auf die Plattform von Raisin ex Weltsparen “zugreift” , vermute ich jetzt mal.

Mein persönliches Fazit:

Finanzexpertise bedeutet aus meiner Sicht nicht Tagesgeld / Festgeld Modelle zu zeigen und zu erklären.

Expertisen in Finanzen sind vielschichtiger und tiefer, diverse Anlageformen, verschiedene Risikoklassen, verschiedenen Anlagetypen etc pp

Und dafür braucht man eine Ausbildung und eine Jahrelange Erfahrung auf diesem Markt.

Bleibt doch bitte bei Eurer Kernexpertise – Reisen und was dazu gehört:-)

Erst einmal vielen Dank für das Lob mit Blick auf unsere Expertise rund um Meilen & Punkte 😉

Wir haben bei reisetopia seit zehn Jahren neben Loyalitätsprogrammen und Reisen auch Finanzprodukte im Fokus, zuerst Kreditkarten und seit nunmehr einigen Jahren auch andere Produkte. Unter anderem haben wir eine komplette Finanzredaktion, die sich auf unterschiedliche Themenbereiche fokussiert. Das mag auf der Startseite teils weniger prominent sein, ist aber im Hintergrund ein großes Gerüst mit eigenen Datenbanken, direktem Kontakt zu den Banken und umfassenden Analysen und Datenbanken zu Produktgruppen.

Stand heute fokussieren wir uns auf die Analyse und den Vergleich von Produkten und weniger auf vielschichtige Empfehlungen mit Blick auf Risikoklassen und Anlagetypen, eine Erweiterung in diese Richtung ist aber perspektivisch denkbar. Ganz deinem Gedanken folgend, bauen wir unsere Projekte aber immer so auf, dass wir auch echte Expertise und einen echten Mehrwert liefern können. Im Übrigen testen wir jedes Jahr Dutzende neue Finanzprodukte auf dem deutschen Markt persönlich und ergänzen unsere Erfahrungen um die detaillierten Tests. Bei neuen Produkten erfolgt die Ergänzung meist allerdings erst nach einigen Wochen, da wir nur so sicherstellen können, dass wir die Produkte auch tatsächlich tiefgreifend testen können.

Vermutlich hast Du bzgl. der Kernkompetenz von Reisetopia Recht, trotzdem finde Ich die Infos bzgl. kűrzerfristiger Geldanlagen interessant, da ich so regelmäßig aktuelle Angebote für Geldanlagen sehe, die auch gut beschrieben werden. Was fehlt Dir denn an weiteren Informationen diesbezüglich jeweils?