Eine Tagesgeld Mindesteinlage kann die Attraktivität eines Angebots relevant beeinflussen. In diesem Ratgeber erklären wir, wie die Mindestanlage beim Tagesgeld funktioniert, und zeigen die besten Tagesgeldkonten ohne Mindesteinlage im Juli 2026!

Die besten Tagesgeldkonten ohne Mindestanlage im Juli 2026

Trading 212 Tagesgeld

- Zinssatz: 3,5 Prozent p.a. (variabel)

- Anlagesumme: keine Mindestanlage

- Verfügbarkeit: täglich

- Einlagensicherung: bis 100.000 Euro je Partnerbank (ausbaufähig, Basisschutz nur 90 % bis 20.000 Euro)

Crédit Agricole Tagesgeld

- Zinssatz: 2,20 Prozent p.a.

- Zinsgarantie: keine, variabler Zins

- Anlagebetrag: ab 10 Euro

- Einlagensicherung: 100.000 Euro (Frankreich)

- Zinsausschüttung: jährlich

BBVA Tagesgeld

- Aktion: 40 Euro mit dem Code BONUS

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 200.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

J.P. Morgan Tagesgeld

- Zinssatz: 4 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 1.000.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

BigBank Tagesgeld

- Zinssatz: 3,25 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Die reisetopia Finanzexperten haben für die stets aktuelle Auswahl des besten Tagesgelds ohne Mindestanlage alle Angebote ohne diese Einschränkung verglichen und diese nach dem durchschnittlichen Ertrag nach zwölf Monaten sortiert, um Euch die besten Optionen aufzuzeigen!

Im großen reisetopia Tagesgeld-Vergleich achten wir explizit auf alle Bedingungen von Tagesgeldkonten. Dazu gehört auch die Mindesteinlage, denn je nach konkretem Ziel kann diese ein echter Stolperstein sein. Was Ihr dazu wissen müsst, zeigen wir Euch in diesem Ratgeber!

Inhaltsverzeichnis

- Die besten Tagesgeldkonten ohne Mindestanlage im Juli 2026

- Was ist eine Tagesgeld Mindesteinlage?

- Wie hoch ist die Tagesgeld Mindesteinlage in der Regel?

- Wie hoch sind die aktuellen Zinsen beim Tagesgeld ohne Mindestanlage?

- Welche sind die besten Angebote für Tagesgeld ohne Mindesteinlagesumme?

- Warum verlangen Banken eine Mindesteinlage beim Tagesgeld?

- Welche Vorteile hat eine Mindesteinlage für Anleger?

- Welche Nachteile hat eine Mindesteinlage für Anleger?

- Welche aktuellen Entwicklungen gibt es am Markt für Tagesgeldkonten?

- Fazit zur Mindesteinlage bei Tagesgeldkonten

Welche Aspekte ein Tagesgeldkonto mit sich bringt und was genau ein Tagesgeldkonto ist, findet Ihr hier einmal übersichtlich zusammengefasst.

💡 Tagesgeld kurz erklärt

- Ein Sparkonto, bei dem man Geld anlegt und dafür Zinsen erhält

- Das Geld kann jederzeit abgehoben oder eingezahlt werden

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Zinsen können (täglich) variieren

- Keine Kündigungsfristen

Was ist eine Tagesgeld Mindesteinlage?

Eine Mindesteinlage bezeichnet den festgelegten Mindestbetrag, den ein Sparer auf ein Tages- oder Festgeldkonto oder ein anderes Sparkonto einzahlen muss, um das Konto zu eröffnen oder bestimmte Vorteile, wie höhere Zinssätze, zu erhalten.

Eine Tagesgeld Mindesteinlage kommt dabei seltener vor als bei anderen Typen von Sparkonten, sodass das Thema eine etwas geringere Rolle einnimmt. Dennoch gibt es ausgewählte Angebote, bei denen relevante Zinsen erst ab einem bestimmten Betrag, oft auch als Mindestanlage genannt, gewährt werden.

Neben der Mindesteinlage gibt es oft auch eine Tagesgeld Maximalanlage, die den maximalen Betrag definiert, der angelegt oder verzinst werden kann. In allen reisetopia Finanzvergleichen werden die jeweiligen Mindest- und Maximaleinlagen transparent aufgezeigt.

Wie hoch ist die Tagesgeld Mindesteinlage in der Regel?

Bei der Höhe der Tagesgeld Mindesteinlage gibt es zwischen den verschiedenen Produkten auf dem deutschen Markt große Unterschiede. Bei unserer Analyse aller hierzulande angebotenen Produkte haben wir beispielsweise die folgenden Mindestanlagen festgestellt:

- 1.000 Euro

- 5.000 Euro

- 10.000 Euro

Mindesteinlagen von mehr als 10.000 Euro beim Tagesgeld kommen derweil selten vor. Generell fällt auf, dass immer mehr Banken auf eine Mindesteinlage verzichten, womit Tagesgeldangebote mit attraktiven Zinsen für eine immer größere Zielgruppe geöffnet werden.

Die reisetopia Marktanalysen zeigen, dass mehr als drei Viertel aller Tagesgeld-Angebote in Deutschland mittlerweile ohne Mindestanlagesumme auskommen. Insbesondere Neobanken und Wettbewerber aus dem Ausland, die auch die besten Tagesgeld-Angebote mit monatlicher Zinsgutschrift bieten, verzichten in fast allen Fällen auf eine Mindestanlage.

Wie hoch sind die aktuellen Zinsen beim Tagesgeld ohne Mindestanlage?

Mit den Veränderungen des Marktes, der von den reisetopia Finanzexperten seit Jahren intensiv beobachtet wird, zeigt sich eine sehr positive Entwicklung: Bei den meisten Angeboten mit Top-Verzinsung wird mittlerweile keine Mindesteinlage mehr verlangt.

Entsprechend liegen die durchschnittlichen Zinsen von Angeboten ohne Mindestanlage beim Tagesgeld im Juli 2026 ungefähr auf dem Niveau dessen, was auch der allgemeine Markt bietet.

Die durchschnittlichen Zinsen für Tagesgeld- sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau zeitweise auf bis zu 4,5 Prozent. In der Folge ging es zunächst wieder spürbar abwärts.

Am 11. Juni 2026 hat die EZB die Leitzinsen erstmals seit September 2023 wieder angehoben: Der Einlagenzins steigt zum 17. Juni 2026 von 2 auf 2,25 Prozent. Hintergrund ist die infolge gestiegener Energiepreise wieder anziehende Inflation – die Erhöhung dürfte das Zinsniveau beim Tagesgeld zusätzlich stützen.

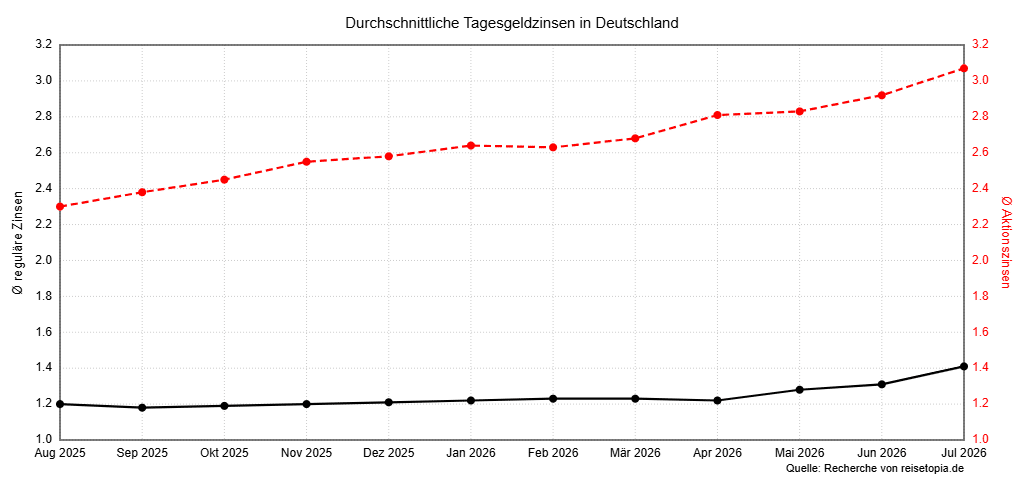

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter weiterhin unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Wert mittlerweile aber vielfach deutlich. Teilweise gilt das inzwischen sogar außerhalb von Aktionszeiträumen. Auch im Jahr 2026 zeigt sich dabei ein langsam steigendes Zinsniveau, wie unsere Grafik verdeutlicht:

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

- März 2026: 2,68 Prozent (1,23 Prozent)

- April 2026: 2,81 Prozent (1,22 Prozent)

- Mai 2026: 2,83 Prozent (1,28 Prozent)

- Juni 2026: 2,92 Prozent (1,31 Prozent)

Im Juli 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 3,07 Prozent. Der reguläre Zinssatz nach Ablauf der Aktionsphase liegt bei 1,41 Prozent. Damit haben sich sowohl die Aktions- als auch die regulären Zinsen gegenüber dem Vormonat noch einmal spürbar nach oben bewegt!

Welche sind die besten Angebote für Tagesgeld ohne Mindesteinlagesumme?

Wer auf der Suche nach einem Tagesgeld ohne Mindesteinlage ist, findet mittlerweile eine breite Auswahl an verschiedenen Optionen. Ob Tagesgeld mit Zinsgarantie oder Tagesgeld für Minderjährige, selbst in Sonderkategorien findet man mittlerweile problemlos Angebote ohne eine Mindesteinlage.

In den reisetopia Finanzvergleichen haben sich dabei unter den aktuellen Angeboten insbesondere die folgenden Tagesgeldkonten ohne Mindesteinlage hervorgetan, die in unserem Vergleich nach der durchschnittlichen Rendite über eine Laufzeit von zwölf Monaten (kombiniert aus Aktions- und regulären Zinsen) sortiert sind:

Trading 212 Tagesgeld

- Zinssatz: 3,5 Prozent p.a. (variabel)

- Anlagesumme: keine Mindestanlage

- Verfügbarkeit: täglich

- Einlagensicherung: bis 100.000 Euro je Partnerbank (ausbaufähig, Basisschutz nur 90 % bis 20.000 Euro)

Crédit Agricole Tagesgeld

- Zinssatz: 2,20 Prozent p.a.

- Zinsgarantie: keine, variabler Zins

- Anlagebetrag: ab 10 Euro

- Einlagensicherung: 100.000 Euro (Frankreich)

- Zinsausschüttung: jährlich

BBVA Tagesgeld

- Aktion: 40 Euro mit dem Code BONUS

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 200.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

J.P. Morgan Tagesgeld

- Zinssatz: 4 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 1.000.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

BigBank Tagesgeld

- Zinssatz: 3,25 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Unsere komparative Analyse aller Tagesgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Tagesgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Bank11 Tagesgeld

- Bank of Scotland Tagesgeld

- easybank Tagesgeld

- BMW Bank Tagesgeld

- Commerzbank Tagesgeld

- Consorsbank Tagesgeld

- Deutsche Bank Tagesgeld

- Hanseatic Bank Tagesgeld

- ING Tagesgeld

- IKB Tagesgeld

- pbb direkt Tagesgeld

- Postbank Tagesgeld

- quirion Tagesgeld

- Santander Tagesgeld

- Umweltbank Tagesgeld

- VW Bank Tagesgeld

- Wüstenrot Tagesgeld

🇪🇺 EU Einlagensicherung:

- Advanzia Bank Tagesgeld

- Bigbank Tagesgeld

- Distingo Tagesgeld

- Ikano Bank Tagesgeld

- Nexent Bank Tagesgeld

- Opel Bank Tagesgeld

- Renault Bank Tagesgeld

- Stellantis Tagesgeld

- Suresse Direkt Tagesgeld

- TF Bank Tagesgeld

- wiLLBe Tagesgeld

⭐️ Sonderfälle:

Tagesgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- 1822direkt Tagesgeld

- C24 Tagesgeld

- comdirect Tagesgeld

- DKB Tagesgeld

- Gefa Bank Tagesgeld

- N26 Tagesgeld

- norisbank Tagesgeld

- Scalable Tagesgeld

- Sparkasse Tagesgeld

- Targobank Tagesgeld

- Tomorrow Tagesgeld

- Trade Republic Tagesgeld

🇪🇺 EU Einlagensicherung:

Da die allermeisten Tagesgeldkonten ganz ohne Mindesteinlage auskommen, zählt vor allem der Zins. Die folgende Übersicht zeigt einige der aktuell stärksten Tagesgeldangebote ohne Mindesteinlage (Stand Juli 2026):

| Anbieter | Neukundenzins | Anschlusszins | Anlage bis | Einlagensicherung |

|---|---|---|---|---|

| Bigbank Tagesgeld | 4,05 % (4 Monate) | 2,25 % | 250.000 Euro | Estland, 100.000 Euro |

| Renault Bank Tagesgeld | 3,50 % (3 Monate) | 2,00 % | 250.000 Euro | Frankreich, 100.000 Euro |

| Volkswagen Bank Tagesgeld | 3,10 % (6 Monate) | 1,00 % | beliebig | Deutschland, 100.000 Euro + Fonds |

| Trading 212 Tagesgeld | 3,00 % (variabel) | 3,00 % | keine Obergrenze | Partnerbanken, 100.000 Euro |

Alle Details zu den einzelnen Angeboten findet Ihr in unserem Tagesgeld-Vergleich sowie in den Einzeltests, etwa zum Renault Bank Tagesgeld.

Warum verlangen Banken eine Mindesteinlage beim Tagesgeld?

Die Mindesteinlage ist ein wichtiges und viel genutztes Instrument zum Risikomanagement von Banken. Im Prinzip existiert die Mindesteinlage, um sicherzustellen, dass Sparer einen Mindestbetrag auf ihr Tagesgeldkonto investieren. Dieses Geld nutzen Banken dann, um den täglichen Geschäftsbetrieb aufrechtzuerhalten und die Liquidität zu gewährleisten.

In gewisser Hinsicht sorgen Banken mithilfe der Mindesteinlage also für ihre finanzielle Absicherung, da sie besser mit den definierten Geldsummen kalkulieren können.

Welche Vorteile hat eine Mindesteinlage für Anleger?

Obwohl es auf den ersten Blick so scheinen mag, dass die Mindesteinlage nur vorteilhaft für Banken und Finanzanbieter ist, hält die Mindesteinlage doch auch mehrere Vorteile für Kontoinhaber und Sparer bereit.

Potenziell höherer Zinssatz

Ein Vorteil der Mindesteinlage für Geldanleger sind die potenziell höheren Zinsen. Denn Banken können dank der Mindesteinlage in der Regel besser kalkulieren und wirtschaften, was zu erhöhten Kapitalerträgen führt, die sie dann in Form von höheren Renditen an Inhaber einer Geldanlage weitergeben können.

Ihr profitiert also bei Tagesgeldkonten mit Mindesteinlagen in den meisten Fällen von höheren Zinssätzen und könnt so Eure Sparziele schneller erreichen.

Sonderangebote

Banken tendieren oft dazu, Tagesgeldkonten mit Mindesteinlage als Teil von speziellen Paketen oder Angeboten zu bewerben. Solche Angebote könnten etwa kostenlose Überweisungen, begrenzte gebührenfreie Transaktionen oder andere Sonderangebote beinhalten.

Wenn Ihr von zusätzlichen Anreizen profitieren möchtet, kann Euch eine Mindesteinlage den Zugang zu solchen Vorteilen ermöglichen.

Dadurch, dass immer mehr Banken das Tagesgeld ohne Mindesteinlage anbieten, sind die Zinsen von Angeboten mit und ohne Mindestanlage mittlerweile größtenteils identisch.

Welche Nachteile hat eine Mindesteinlage für Anleger?

Neben diesen beiden durchaus attraktiven Vorteilen hat die Mindesteinlage allerdings den einen oder anderen Nachteil für Geldanleger. Auf die Nachteile einer Mindesteinlage möchten wir im Folgenden eingehen.

Weniger Flexibilität

Normalerweise überzeugen Tagesgeldkonten mit einer sehr hohen Flexibilität, da Ihr zu jeder Zeit auf Euer Geld zugreifen und Einzahlungen und Abhebungen tätigen könnt. Ein Nachteil von Tagesgeldkonten mit Mindesteinlage ist aber, dass Ihr weniger flexibel mit Euren Einlagen umgehen könnt.

Denn bei einigen Tagesgeldkonten könnten Banken Klauseln enthalten, die es ihnen ermöglichen, bei Nichterfüllung der Mindesteinlage das Konto zu schließen oder Zinsen zu verwähren. Wenn Banken also eine Mindesteinlage voraussetzen, dann dürft Ihr bei Abhebungen nicht unter den geforderten Mindestbetrag fallen.

Bei Angeboten mit Mindestanlage solltet Ihr genau hinsehen, um nicht am Ende um Eure Zinsen gebracht zu werden.

Ansonsten kann es zu einer vorzeitigen Kündigung des Tagesgeldkontos kommen. Schlimmstenfalls müsst Ihr Zinsverluste einbüßen oder sogar zusätzliche Gebühren zahlen. Achtet daher vor der Eröffnung auf die Konditionen, damit Ihr sichergehen könnt, dass das Tagesgeldkonto sich lohnt.

Hindernis bei kleineren Anlagen

Die Höhe der Mindesteinlage unterscheidet sich je nach Bank und Produkt und reicht von wenigen Euros bis zu vierstelligen Summen. Für Anleger, die über begrenzte finanzielle Mittel verfügen oder nur eine geringe Summe als Geldreserve anlegen möchten, können hohe Mindesteinlagen abschreckend sein.

In solchen Fällen kann es sich lohnen, nach Tagesgeldkonten ohne Mindesteinlage Ausschau zu halten. Bei einem Sparbuch im Vergleich zu einem Tagesgeldkonto benötigt Ihr dagegen in der Regel generell keine Mindesteinlage.

Welche aktuellen Entwicklungen gibt es am Markt für Tagesgeldkonten?

Der durchschnittliche Zinssatz beim Tagesgeld hat sich in den letzten Monaten stark verändert. Hintergrund ist ein intensiviertes Wettbewerbsumfeld, das zu einem starken Konkurrenzkampf in Deutschland führt – mit der am 11. Juni 2026 beschlossenen Erhöhung der EZB-Leitzinsen um 0,25 Prozentpunkte kommt nun zusätzlicher Rückenwind hinzu. Die Dynamik hat sich dabei lange primär bei den Aktionszinsen gezeigt, mittlerweile gibt es aber auch bei den Zinsen für Bestandskunden Bewegung.

Zu tun hatten die deutlich gestiegenen Zinsen unter anderem mit dem Marktstart der BBVA und Crédit Agricole (unter der Marke bforbank) in Deutschland. In der Folge ist auch unter den deutschen Banken ein echter Zinswettbewerb ausgebrochen.

Nach einer kurzen Verschnaufpause hat vor allem der Marktstart der US-Bank Chase (J.P. Morgan) die Dynamik am deutschen Tagesgeldmarkt zuletzt wieder spürbar angefacht. Die Zinsen bewegen sich weiterhin auf einem hohen Niveau, und das Tempo der Zinsanpassungen hat zuletzt wieder zugenommen.

Besonders spannend ist die Entwicklung bei den Aktionszinsen, bei denen sich die wichtigsten Banken schon seit Monaten gegenseitig übertrumpfen. Im Juli 2026 bieten mittlerweile sogar mehr als zehn Banken einen Aktionszins von mehr als 3 Prozent. Eine spannende Entwicklung gab es zudem rund um das Scalable Capital Tagesgeld, bei dem neuerdings 2,5 Prozent als neuer Regelzins ohne Begrenzung ausgelobt werden!

Scalable Capital Tagesgeld

- 2,5 Prozent Zinsen (variabel)

- Unbegrenzter Anlagebetrag

- Monatliche Zinsausschüttung

- Gute Einlagensicherung

An der Spitze des Tagesgeldmarkts stehen im Juli 2026 die Credit Agricole und Chase mit jeweils 4,00 Prozent, wobei die Zinsgarantie bei der Credit Agricole bis zum 31. Januar 2027 läuft und damit deutlich länger als die vier Monate bei Chase. Die Bigbank, die mit 4,05 Prozent zwischenzeitlich die Spitzenmarke gehalten hatte, hat ihren Aktionszins inzwischen auf 3,25 Prozent gesenkt. Auch die Postbank ist mit einer neuen Aktion von 3,20 Prozent über sechs Monate wieder aktiver im Wettbewerb um Neukunden. Der Zinswettbewerb dürfte sich dadurch im zweiten Halbjahr noch weiter verschärfen, zumal weitere internationale Banken nachziehen könnten. Erste Reaktionen zeigen sich bereits anhand steigender Zinsen bei großen deutschen Bankhäusern.

Nachdem die EZB die Leitzinsen im Juni 2026 erstmals seit September 2023 wieder angehoben hat, wird an den Märkten mit Blick auf die anhaltenden geopolitischen Spannungen und den Inflationsdruck bereits über weitere Zinsschritte spekuliert – ein weiter moderat steigendes Zinsniveau erscheint aus Sicht der reisetopia Finanzexperten daher auch in den kommenden Monaten wahrscheinlich.

Fazit zur Mindesteinlage bei Tagesgeldkonten

Die Mindesteinlage bei Tagesgeldkonten gehört zum Glück immer öfter der Vergangenheit an. Dank vieler Neobanken und ausländischer Wettbewerber sind die bestverzinsten Tagesgeldangebote in Deutschland mittlerweile fast immer auch ohne eine Mindestanlage nutzbar. Damit Ihr auch bei kleineren Anlagebeträgen das perfekte Produkt findet, haben wir folgend noch einmal die besten Angebote im Juli 2026 für Tagesgeld ohne Mindesteinlage zusammengestellt:

Trading 212 Tagesgeld

- Zinssatz: 3,5 Prozent p.a. (variabel)

- Anlagesumme: keine Mindestanlage

- Verfügbarkeit: täglich

- Einlagensicherung: bis 100.000 Euro je Partnerbank (ausbaufähig, Basisschutz nur 90 % bis 20.000 Euro)

Crédit Agricole Tagesgeld

- Zinssatz: 2,20 Prozent p.a.

- Zinsgarantie: keine, variabler Zins

- Anlagebetrag: ab 10 Euro

- Einlagensicherung: 100.000 Euro (Frankreich)

- Zinsausschüttung: jährlich

BBVA Tagesgeld

- Aktion: 40 Euro mit dem Code BONUS

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 200.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

J.P. Morgan Tagesgeld

- Zinssatz: 4 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 1.000.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

BigBank Tagesgeld

- Zinssatz: 3,25 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich