Kaum ein Anlageprodukt steht so sehr für Sicherheit und auch Flexibilität wie das Tagesgeldkonto. In diesem Ratgeber werfen wir einen Blick auf das easybank Tagesgeld, ehemals Barclays Tagesgeld, und verraten Euch, wie sich das Angebot im Vergleich zu anderen Tagesgeldkonten schlägt.

easybank Tagesgeld

ehemals Barclays Tagesgeld

- 2 Prozent Zinsen für neun Monate

- 1,2 Prozent Zinsen für Bestandskunden

- Solider Anlagebetrag bis 250.000 Euro

- Quartalsweise Zinsausschüttung

- Hervorragende Einlagensicherung

Das easybank Tagesgeldkonto lockt Neukunden mit einem relativ hohen Zinssatz in Kombination mit einer Zinsgarantie. Doch wie sieht es bei den restlichen Konditionen aus und wie steht es um die Sicherheit des Ersparten? Wir haben alle Vor- und Nachteile zusammengefasst und verraten Euch, worauf es zu achten gilt.

Inhaltsverzeichnis

- Welche Vorteile hat das easybank Tagesgeldkonto?

- Wie hoch sind die easybank Tagesgeld Zinsen?

- Wie schneiden die easybank Zinsen im Marktvergleich ab?

- Welche Nachteile hat das easybank Tagesgeldkonto?

- Für wen lohnt sich ein easybank Tagesgeldkonto?

- Was steckt hinter der easybank Bank?

- Wie gut ist die Einlagensicherung beim easybank Tagesgeld?

- Wie sind die Erfahrungen mit dem easybank Tagesgeld?

- Wie kommen wir zu den Erfahrungen über das easybank Tagesgeldkonto?

- Wie eröffnet man ein easybank Tagesgeldkonto?

- Welche Alternativen gibt es zum easybank Tagesgeld?

- Unser Fazit zum easybank Tagesgeldkonto

Welche Aspekte ein Tagesgeldkonto mit sich bringt und was genau ein Tagesgeldkonto ist, hier einmal kurz zusammengefasst.

💡 Tagesgeld kurz erklärt

- Ein Sparkonto, bei dem man Geld anlegt und dafür Zinsen erhält

- Das Geld kann jederzeit abgehoben oder eingezahlt werden

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Zinsen können (täglich) variieren

- Keine Kündigungsfristen

Welche Vorteile hat das easybank Tagesgeldkonto?

Das Tagesgeldkonto der easybank bietet Euch den ein oder anderen sehr attraktiven Vorteil, von dem Ihr mit jedem erdenklichen Sparbetrag profitieren könnt – vor allem im Hinblick auf den Aspekt Sicherheit.

Alle Vorteile des easybank Tagesgeld zusammengefasst:

- Einfache Kontoeröffnung online

- Verzicht auf Kontoführungsgebühren

- Keine Mindesteinlage

- Erweiterte Einlagensicherung

Einfache Kontoeröffnung

Um möglichst zeitnah und flexibel von den internen Zinssätzen zu profitieren, stellt easybank dem Sparer keine großen Hürden in den Weg. Dank der einfachen, schnellen und komplett digitalen Kontoeröffnung und dem Verzicht auf eine Präsenzidentifikation ist das Sparen hier wirklich für jeden möglich.

Der Identitätsnachweis erfolgt ohne viel Aufwand wahlweise sofort per Video-Ident oder per POSTIDENT-Verfahren.

Kostenlose Kontoeröffnung und -führung

Überdies verzichtet easybank auf zusätzliche Kosten und Gebühren. Das gesamte Konto von der Eröffnung über die Führung bis hin zur Durchführung von Transaktionen ist komplett kostenlos. Man muss sich also keine Sorgen machen, dass die Zinsen gleich wieder von Gebühren verbraucht werden.

Keine Mindesteinlage

Das easybank Tagesgeldkonto eröffnet außerdem jedem die Chance, frei wählbare Beträge anzulegen. Obgleich es sich dabei nur um ein paar hundert Euro handelt, und mit einem Sparplan monatlich Beiträge zurückgelegt werden, oder sich der Beitrag gleich nach einer größeren Summe richtet: Die easybank bietet jedem gleichermaßen ein Tagesgeldkonto nach seinen Wünschen, ohne Mindesteinlage, an.

Herausragende Einlagensicherung

Zuletzt kann man das Einlagenlimit ohne Sorgen voll ausschöpfen. Denn dank der freiwilligen Mitgliedschaft im Bundesverband deutscher Banken e.V. sind Eure Ersparnisse im seltenen Fall einer Insolvenz bis zu einer Summe von drei Millionen Euro pro Kunde abgesichert.

Wie hoch sind die easybank Tagesgeld Zinsen?

Kommen wir nun zum eigentlich wichtigen Thema, den aktuellen easybank Tagesgeld Zinsen im März 2026, die vor allem mit langer Zinsgarantie überzeugen. Aktuell bietet die easybank Neukunden, die das Tagesgeldkonto eröffnen, einen Zinssatz von 2 Prozent und ist damit nicht allzu weit weg von den besseren Angeboten.

Der Zinssatz unterliegt dabei einer Zinsgarantie für die ersten neun Monate nach Eröffnung und wird somit zumindest garantiert nicht verändert.

| Konditionen | Vorteile |

|---|---|

| Aktionszinsen (9 Monate) | 2 Prozent bis zu 250.000 Euro Anlage |

| Reguläre Zinsen | 1,2 Prozent ohne Begrenzung |

| Zinsausschüttung | jeweils zum Ende des Kalenderjahres |

| Einlagensicherung | bis zu 3.000.000 Euro |

| Girokonto benötigt | nein |

| Gemeinschaftskonto | nicht möglich |

| Kinderkonto | nicht möglich |

| Mindestanlage | nicht erforderlich |

Nach Ablauf des Aktionszeitraums sinkt der Zinssatz nach aktuellem Stand auf 1,20 Prozent. Denselben Zinssatz erhalten auch Bestandskunden. Zu beachten ist jedoch, dass dieser Wert keiner Zinsgarantie unterliegt und somit jederzeit an die Marktlage angepasst werden kann.

Die easybank Tagesgeld Zinsen wurden zuletzt am 8. Januar 2026 angepasst.

Die Zinsgutschrift erfolgt beim easybank Tagesgeldkonto nicht monatlich oder quartalsweise, sondern jeweils zum Jahresende.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die easybank Zinsen im Marktvergleich ab?

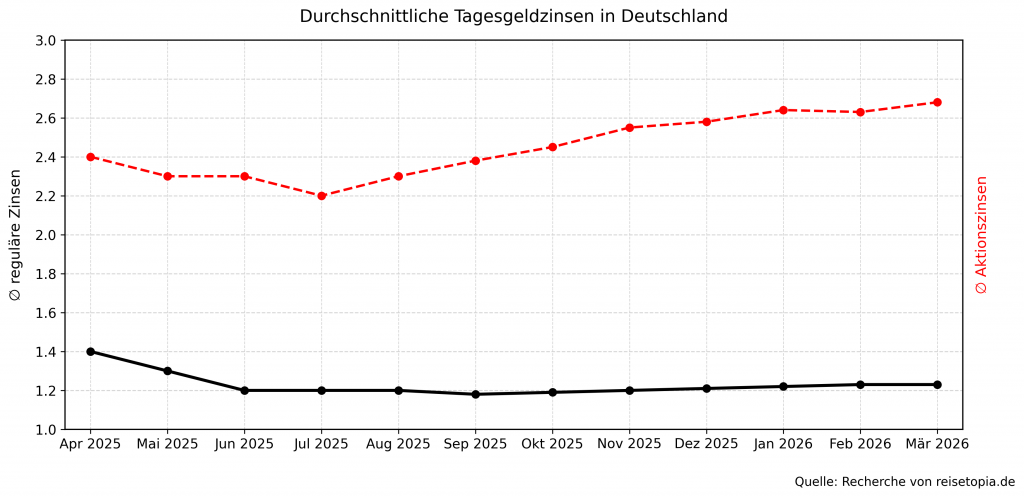

Der Folgezins liegt ziemlich genau am Durchschnittswert der reisetopia Zinsanalyse, wobei sich der Aktionszins mittlerweile wieder unter dem Schnitt aller Angebote bewegt, womit easybank dennoch auf einem recht soliden Niveau unterwegs ist. Entsprechend kann das Produkt vor allem für langfristige Anleger durchaus empfehlenswert sein!

Die durchschnittlichen Zinsen für Tagesgeldkonten sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für eine lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau teilweise auf bis zu 4,5 Prozent. Seitdem ist das Zinsniveau rückläufig. Seit dem 5. Juni 2025 liegt der Leitzins bei 2 Prozent.

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Zinssatz mittlerweile aber vielfach deutlich. Dieser Trend setzt sich nach unserer Experteneinschätzung auch 2026 fort, Daten für das erste Quartal bestätigen dies bereits. Hintergrund ist ein starker Wettbewerb zwischen den Banken in Deutschland.

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- September 2025: 2,38 Prozent (1,18 Prozent)

- Oktober 2025: 2,45 Prozent (1,19 Prozent)

- November 2025: 2,55 Prozent (1,21 Prozent)

- Dezember 2025: 2,58 Prozent (1,21 Prozent)

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

Im März 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 2,68 Prozent. Der reguläre Zinssatz nach Ablauf der Zinsbindung liegt dagegen aktuell bei nur 1,23 Prozent, wie auch schon im Vormonat. Sowohl bei den Aktionszinsen als auch bei den regulären Zinsen gab es entsprechend kaum Bewegung.

Welche Nachteile hat das easybank Tagesgeldkonto?

Das Tagesgeldkonto der easybank Bank ist zugegebenermaßen ein sehr solides Produkt und kann in vielen Bereichen überzeugen. Doch wie bei den meisten Tagesgeldkonten gibt es auch hier den einen oder anderen Punkt, bei dem noch Nachholbedarf besteht.

Alle easybank Tagesgeld Nachteile im Überblick:

- Limit von 250.000 Euro für Einlagen mit Aktionszins

- Schwache Verzinsung nach dem Aktionszins

- Vorhandene Banking-App nicht nutzbar

- Ausschließlich für die Privatperson

- Zinsgutschrift nur einmal im Jahr

Aktionszins mit Beschränkungen

Ein erwähnenswerter Nachteil ist das Einlagenlimit im Rahmen des Neukundenangebots. Für den Aktionszins gilt eine Beschränkung bei der Anlagesumme, die bei maximal 250.000 Euro liegt. Für alles, was darüber hinausgeht, gilt ein niedrigerer Zinssatz.

Außerdem lassen die easybank Tagesgeld Zinsen Bestandskunden deutlich schlechter dastehen als Neukunden, wobei es auch Banken gibt, die attraktive Zinsen für Tagesgeldkonten für Bestandskunden bietet. Mit nur 1,2 Prozent ohne Zinsgarantie ist das Sparen nach den ersten neun Monaten ansonsten nur durchschnittlich attraktiv.

Online-Banking ausschließlich im Browser

Wie auch andere Banken verfügt man normalerweise als easybank-Kunde über die Möglichkeit, ihre gut ausgebaute und moderne App für das Online-Banking zu nutzen. Dieser Dienst beschränkt sich jedoch derzeit offensichtlich auf Kunden mit easybank Kreditkarten, wobei die Tagesgeldkonten über diese Plattform nicht verwaltet werden können. Stattdessen muss das Verwalten über die easybank Webseite erfolgen.

Beschränkte Auswahl an Konten

Zu guter Letzt sei noch erwähnt, dass easybank derzeit keine Gemeinschaftskonten oder Tagesgeldkonten für Minderjährige anbietet. Wer ein solches Angebot sucht, muss sich an einen anderen Anbieter wenden. Eine gute Option kann hier beispielsweise das ING Tagesgeldkonto sein.

ING Tagesgeld

- 3 Prozent Zinsen für vier Monate

- 0,75 Prozent Zinsen ab dem fünften Monat

- Anlagebetrag bis 250.000 Euro

- Jährliche Zinsausschüttung (zum 31.12.)

- Hervorragende Einlagensicherung

Jährliche Zinsgutschrift

Der wohl größte Kritikpunkt am easybank Tagesgeldkonto ist die Zinsausschüttung. Auch wenn man mit dem Tagesgeldkonto von recht soliden Zinsen profitieren kann, bekommt man diese immer nur zum Jahresende gutgeschrieben.

Der Trend geht jedoch immer mehr in Richtung monatliche Ausschüttung, wodurch Ihr als Sparer wesentlich schneller von den Zinsen bzw. Zinseszinsen profitieren könnt. Diesen Vorteil hat man bei easybank nicht.

Warum ist der Zeitpunkt der Zinsausschüttung relevant?

Bei einem Sparkonto spielt der Zeitpunkt der Zinsgutschrift eine entscheidende Rolle. In der Regel erfolgt die Gutschrift der Zinsen beim Tagesgeld, Festgeld sowie sogar auf manchen Girokonten entweder monatlich, quartalsweise oder sogar nur jährlich. Ausgewählte Anbieter setzen mittlerweile zudem sogar auf eine wöchentliche oder gar tägliche Zinsgutschrift!

Dabei gilt die Regel, dass ein Konto umso attraktiver ist, je öfter Zinsen gutgeschrieben werden. Das liegt am sogenannten Zinseszinseffekt, denn die gutgeschriebenen Zinsbeträge werden so direkt wieder verzinst.

Konkret zeigt sich dieser Effekt an einem Beispiel mit einer Anlage von 10.000 Euro mit einem Zinssatz von 2 Prozent über einen Zeitraum von einem sowie zehn Jahren mit unterschiedlichen Zinsintervallen:

| Zinsintervall | Zinsertrag (1 Jahr) | Zinsertrag (10 Jahre) |

| monatlich | 201,84 Euro | 2.212 Euro |

| quartalsweise | 201,51 Euro | 2.208 Euro |

| jährlich | 200 Euro | 2.190 Euro |

Dabei zeigt sich, dass bei einer Anlage über zehn Jahre durch die unterschiedlichen Zinsintervalle ein Unterschied von insgesamt 22 Euro entsteht. Je länger der Anlagehorizont und je höher die Summe, desto größer wird wegen des Zinseszinses auch der positive Effekt eines möglichst kurzen Zinsintervalls.

Für wen lohnt sich ein easybank Tagesgeldkonto?

Das Tagesgeldkonto von easybank bietet Euch eine attraktive Möglichkeit, flexibel Geld zu sparen. Euer Erspartes ist zumindest in den ersten Monaten fest verzinst und bei Bedarf jederzeit verfügbar, wobei das Zinsniveau nicht gänzlich mit dem der Konkurrenz mithalten kann.

Lohnenswert ist das Tagesgeldkonto in den ersten neun Monaten nach der Kontoeröffnung, da man über einen längeren Zeitraum von soliden Zinsen mit Zinsgarantie profitiert.

Eher ungeeignet ist das Angebot für alle, die besonders stark vom Zinseszins profitieren möchten oder auf der Suche nach einem Gemeinschaftskonto oder einem Konto für Minderjährige sind. Ebenfalls gibt es bessere Angebote mit Blick auf den langfristig angebotenen Zinssatz.

Was steckt hinter der easybank Bank?

Mit dem Wechsel von Barclays zur easybank hat sich für Kunden vor allem eines geändert: der Name und das Erscheinungsbild. Produkte, Konditionen und Services bleiben unverändert – im folgenden Abschnitt beantworten wir die wichtigsten Fragen zur Umstellung.

Barclays ist jetzt easybank: Häufig gestellte Fragen

Wenn Ihr nach Barclays easybank sucht, möchtet Ihr wahrscheinlich wissen, was die Umstellung von Barclays zu easybank für Euch bedeutet.

Wer übernimmt Barclays?

Das deutsche Privatkundengeschäft von Barclays wurde Anfang 2025 von der BAWAG Group übernommen. Künftig tritt dieser Bereich unter der Marke easybank auf, die bereits in Österreich als etablierte Direktbank bekannt ist. Damit wird easybank nun auch in Deutschland eingeführt.

Was passiert mit Barclays?

Der Markenwechsel betrifft nur das frühere Privatkundengeschäft in Deutschland. Barclays als internationale Bank bleibt in anderen Bereichen wie Investment oder Corporate Banking weiterhin unverändert bestehen. Und auch in Großbritannien bleibt die Bank weiterhin als eines der führenden britischen Finanzinstitute bestehen,

Was ändert sich bei Barclays?

Für Euch als Kunden ändern sich Name und Design, während Produkte und Konditionen gleich bleiben. App und Karten funktionieren wie gewohnt weiter, eine neue Karte im easybank Look kommt im Zuge der Barclays easybank Umstellung automatisch. Einlagensicherung, Zugangsdaten und Daueraufträge bleiben unverändert – und auch den Kundenservice könnt Ihr wie gewohnt kontaktieren.

Ist easybank seriös?

Ja, easybank ist eine Marke der BAWAG Group, einer großen und regulierten Bankengruppe mit Sitz in Wien. Auch wenn aus Barclays easybank wird, bleiben Datenschutz und Sicherheitsstandards gleich. Ihr könnt daher weiterhin auf einen sicheren Anbieter vertrauen.

Wie gut ist die Einlagensicherung beim easybank Tagesgeld?

Neben der gesetzlich vorgeschriebenen Einlagensicherung, die in diesem Fall durch die österreichische Mutter BAWAG im Nachbarland erfolgt, sind die Ersparnisse zusätzlich durch den Einlagensicherungsfonds des Bundesverbands deutscher Banken gesichert.

Die maximale Deckungssumme pro Kunde beträgt drei Millionen Euro und übersteigt damit die Maximaleinlage des Tagesgeldkontos um ein Vielfaches. Um die Sicherheit Eures Ersparten benötigt Ihr Euch bei easybank also keine Sorgen zu machen.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem easybank Tagesgeld?

Bisher konnten wir von reisetopia zwar noch keine eigenen Erfahrungen mit dem easybank Tagesgeld sammeln, dafür aber mit vielen anderen easybank Produkten wie dem easybank Platinum Double. Unser Team hatte bisher keine unerwarteten Gebühren bei Kreditkartenzahlungen im In- und Ausland und wurde von dem easybank Platinum Double bisher nicht enttäuscht. Der Kundenservice erwies sich ebenfalls als kompetent.

easybank bietet außerdem eine unkomplizierte Beantragung der einzelnen Produkte an und viele attraktive Versicherungsleistungen. Wirft man jedoch einen Blick auf die renommierte Bewertungsplattform Trustpilot, zeigt sich ein gemischtes, tendenziell negatives, Bild.

Während Produkte wie das Tagesgeldkonto und auch die Kreditkarten häufig für ihre Konditionen gelobt werden, scheint es vor allem beim Kundenservice und bei Auslandszahlungen größere Probleme zu geben. So berichten viele Kunden von extrem langen Antwortzeiten und unzureichendem Service beziehungsweise häufigen Sperrungen und Schwierigkeiten, diese wieder aufzuheben.

Hierbei ist jedoch zu beachten, dass es sich nicht nur um easybank Tagesgeld Erfahrungen handelt, sondern sich die Erfahrungsberichte auf das gesamte Angebot der Bank beziehen, welches auch Kreditkarten und Kredite umfasst. Wer sich jedoch für ein Tagesgeldkonto bei easybank entscheidet, muss gegebenenfalls mit langen Wartezeiten beim Kundensupport rechnen.

Wie kommen wir zu den Erfahrungen über das easybank Tagesgeldkonto?

Unser Team, bestehend aus rund 50 Mitarbeitern, hat sich intensiv mit dem easybank Tagesgeldkonto sowie anderen Produkten des Anbieters auseinandergesetzt, um Euch umfassende Einblicke in deren Erfahrungen zu bieten. Mit langjähriger Expertise im Bereich Finanzangebote führen wir regelmäßig Tests durch und aktualisieren unsere Informationen, um Euch unsere Erfahrungen in umfassenden Finanzvergleichen zu präsentieren.

Unsere reisetopia Bewertungskriterien basieren auf verschiedenen Faktoren, darunter die Verzinsung sowie die Detailbedingungen hinsichtlich Zinsgutschrift, die von der Bank angeboten werden. Durch diese Kriterien können wir klare Vor- und Nachteile herausstellen und die Produkte zueinander ins Verhältnis setzen.

Besonderes Augenmerk legen wir dabei auf den Mehrwert für die Kunden, um sicherzustellen, dass die empfohlenen Produkte optimal zum jeweiligen Sparprofil passen. Deshalb beleuchten wir bei Tagesgeldkonten nicht nur den Aktionszins, sondern immer auch die Zinsgutschrift nach Ablauf der jeweiligen Aktion. Unsere Bewertungen erfolgen mehrmals im Jahr, um sicherzustellen, dass unsere Informationen stets auf dem neuesten Stand sind.

Seit unserer Gründung im Jahr 2016 verfolgen wir bei reisetopia eine klare Vision: Luxus soll für jeden erlebbar sein. Wir haben bereits über 100.000 Menschen dabei unterstützt, durch smarte finanzielle Entscheidungen mehr Luxus und besondere Erlebnisse in ihr Leben zu bringen.

Damit unsere Empfehlungen nicht nur gut klingen, testen unsere reisetopia Finanzexperten Produkte nach festen, transparenten Kriterien: Wir prüfen Gebühren, Reise- und Versicherungsleistungen, Bonusprogramme, Kundenservice und mögliche Einschränkungen. So basieren unsere Bewertungen auf echten Erfahrungen, detaillierten Analysen und einem klaren Qualitätsanspruch.

Wenn unsere Finanztipps hilfreich für Euch waren, folgt anderen zufriedenen Kunden auf Trustpilot oder kontaktiert uns jederzeit per E-Mail.

Wie eröffnet man ein easybank Tagesgeldkonto?

Das easybank Tagesgeldkonto lässt sich bequem in wenigen Minuten über die Website der Bank eröffnen. Voraussetzung ist ein Mindestalter von 18 Jahren, ein deutsches Girokonto, eine deutsche Handynummer sowie ein Wohnsitz in Deutschland.

Hier eine Schritt-für-Schritt-Anleitung zur Eröffnung eines easybank Tagesgeldkontos.

- Persönliche Daten: Im ersten Schritt werden alle persönlichen Daten angegeben. Dazu gehören Name, Adresse, Geburtsdatum, Handynummer und Beruf. Außerdem müsst Ihr Eure Steuernummer und die IBAN Eures Referenzkontos angeben.

- Bestätigung von AGBs & Co: Im nächsten Schritt müsst Ihr die AGBs für das Tagesgeldkonto und das Online-Banking bestätigen und die angegebenen Daten noch einmal überprüfen. Damit ist der Antrag abgeschlossen.

- Legitimation: Bevor das Tagesgeldkonto genutzt werden kann, muss die Legitimation durchgeführt werden. Diese kann sowohl klassisch per Post-Ident-Verfahren als auch per Video-Ident erfolgen. Letzteres ist in der Regel der schnellere Weg. Für die Legitimation benötigt Ihr lediglich ein videochat-fähiges Handy und einen gültigen Lichtbildausweis.

easybank Tagesgeld

ehemals Barclays Tagesgeld

- 2 Prozent Zinsen für neun Monate

- 1,2 Prozent Zinsen für Bestandskunden

- Solider Anlagebetrag bis 250.000 Euro

- Quartalsweise Zinsausschüttung

- Hervorragende Einlagensicherung

Welche Alternativen gibt es zum easybank Tagesgeld?

Wem das Angebot von easybank nicht zusagt, muss nicht auf ein Tagesgeldkonto verzichten. Dank der attraktiven Zinssituation bieten eine ganze Reihe von Banken noch attraktivere Konditionen!

Nachfolgend findet Ihr die aktuellen Tagesgeldkonto-Empfehlungen der reisetopia Finanzexperten:

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Bforbank Tagesgeld

- Zinssatz: 2,5 Prozent p.a.

- Zinsgarantie: 12 Monate

- Anlagebetrag: bis 100.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich zum 31.12.

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

Auch mehrere Monate nach dem Marktstart, bleibt das BBVA Tagesgeld eines der aktuell attraktivsten Produkte auf dem Markt. Das Kombiprodukt aus Girokonto, Debitkarte und hoher Guthabenverzinsung begeistert durch einen exzellenten Aktionszins für sechs Monate sowie eine monatliche Zinsgutschrift. Einzig der abfallende Zins nach dem Aktionszeitraum fällt weniger positiv auf.

Dennoch ist das Produkt durch die im Schnitt höchste Verzinsung für eine Anlage von sechs Monaten unser Tagesgeld-Favorit im März 2026! Das gilt umso mehr, als sich Neukunden mit dem Code BONUS für kurze Zeit auch noch ein Startguthaben in Höhe von 20 Euro sichern können!

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- 0,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Ein spannendes Angebot bietet auch das BforBank Tagesgeld, was insbesondere an der langen Zinsgarantie liegt. Während die meisten Anbieter maximal sechs Monate Spitzenzinsen versprechen, gibt es bei dem französischen Anbieter eine Zinsgarantie für ein ganzes Jahr, bei einem starken Zinssatz von 2,5 Prozent.

Im März 2026 gibt es auf eine Anlagedauer von zwölf Monaten keinen anderen Anbieter in Deutschland, der bei diesen Konditionen mithalten kann. Wer also nicht allzu häufig das Konto wechseln möchte, fährt mit diesem Angebot genau richtig!

Bforbank Tagesgeld

- 2,5 Prozent Aktionszins für zwölf Monate

- 1 Prozent Zinsen für Bestandskunden

- Begrenzter Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Sofern Sicherheit das oberste Gebot ist, sollte man nur Angebote mit deutscher Einlagensicherung und zusätzlicher Absicherung in Betracht ziehen. In unserem reisetopia Zinscheck im März 2026 überzeugt aktuell insbesondere das Volkswagen Bank Tagesgeld, gerade nach der letzten Zinserhöhung im November!

Neben der hohen Sicherheit begeistert hier auch die Kombination aus einem mittlerweile sehr starken Neukundenzins für sechs Monate und einer fairen Anschlussverzinsung. Sehen lassen kann sich auch die hervorragende Einlagensicherung!

Volkswagen Bank Tagesgeld

- 2,75 Prozent Zinsen für sechs Monate

- 1 Prozent Zinsen ab dem siebten Monat

- Anlagebetrag beliebig hoch

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Für alle, die lieber langfristig planen und nach einer stabilen Rendite suchen, kann sich ein Festgeldkonto oder Sparbrief eher lohnen. Im Unterschied zu Tagesgeldkonten bieten Festgeldkonten in der Regel höhere Zinssätze, da das Geld für eine bestimmte Laufzeit gebunden ist.

Einen besonders guten Eindruck mit Blick auf die Rendite bei flexiblen Laufzeiten hat im Test der reisetopia Finanzexperten im März 2026 das J&T Direktbank Festgeld hinterlassen. Bei Laufzeiten zwischen einem und zehn Jahren werden jeweils deutlich überdurchschnittliche Zinsen geboten!

J&T Direktbank Festgeld

- 2,40 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum easybank Tagesgeldkonto

Das easybank Tagesgeldkonto, ehemals Barclays Tagesgeld, ist im Hinblick auf Einlagensicherung und eine kostenlose Kontoführung ein attraktives Angebot, das Sicherheit und das Einsparen von Gebühren verspricht. Mit einer einfachen, vollkommen digitalen Kontoeröffnung und einer einsteigerfreundlichen Mindesteinlage kann man hier eigentlich nichts falsch machen. Insbesondere die Aktionsdauer weiß aktuell zudem zu überzeugen, was das easybank Tagesgeld durchaus spannend macht!

easybank Tagesgeld

ehemals Barclays Tagesgeld

- 2 Prozent Zinsen für neun Monate

- 1,2 Prozent Zinsen für Bestandskunden

- Solider Anlagebetrag bis 250.000 Euro

- Quartalsweise Zinsausschüttung

- Hervorragende Einlagensicherung

Unsere komparative Analyse aller Tagesgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Tagesgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Bank11 Tagesgeld

- Bank of Scotland Tagesgeld

- easybank Tagesgeld

- BMW Bank Tagesgeld

- Commerzbank Tagesgeld

- Consorsbank Tagesgeld

- Deutsche Bank Tagesgeld

- Hanseatic Bank Tagesgeld

- ING Tagesgeld

- IKB Tagesgeld

- pbb direkt Tagesgeld

- Postbank Tagesgeld

- quirion Tagesgeld

- Santander Tagesgeld

- Umweltbank Tagesgeld

- VW Bank Tagesgeld

- Wüstenrot Tagesgeld

🇪🇺 EU Einlagensicherung:

- Advanzia Bank Tagesgeld

- Bigbank Tagesgeld

- Distingo Tagesgeld

- Ikano Bank Tagesgeld

- Nexent Bank Tagesgeld

- Opel Bank Tagesgeld

- Renault Bank Tagesgeld

- Stellantis Tagesgeld

- Suresse Direkt Tagesgeld

- TF Bank Tagesgeld

- wiLLBe Tagesgeld

⭐️ Sonderfälle:

Tagesgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- 1822direkt Tagesgeld

- C24 Tagesgeld

- comdirect Tagesgeld

- DKB Tagesgeld

- Gefa Bank Tagesgeld

- N26 Tagesgeld

- norisbank Tagesgeld

- Scalable Tagesgeld

- Sparkasse Tagesgeld

- Targobank Tagesgeld

- Tomorrow Tagesgeld

- Trade Republic Tagesgeld

🇪🇺 EU Einlagensicherung: