Ein Referenzkonto spielt eine entscheidende Rolle im Bankwesen und bei finanziellen Transaktionen. Es dient als Verbindungspunkt für Ein- und Auszahlungen, Zahlungsabwicklungen und die Verwaltung verschiedener Finanzprodukte, wie zum Beispiel Tagesgeldkonten.

Inhaltsverzeichnis

In diesem Ratgeber werden wir die Bedeutung und den Verwendungszweck eines Referenzkontos genauer untersuchen. Wir werden auch auf die Bedingungen eingehen, die mit einem Referenzkonto verbunden sind und erklären, wieso ein Referenzkonto für die Führung eines Tagesgeldkontos unabdingbar ist.

Die Bedeutung von einem Referenzkonto einfach erklärt

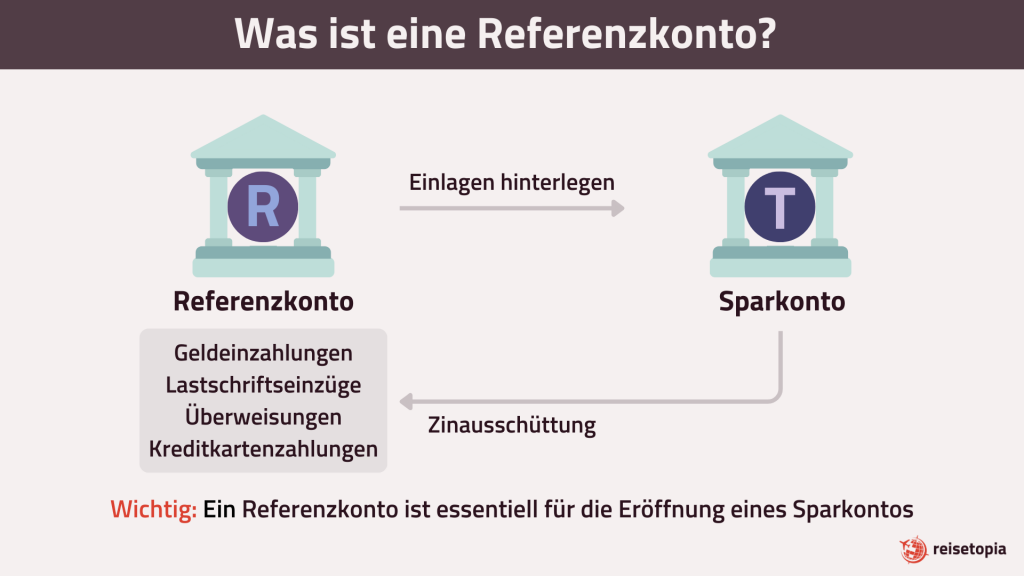

Ein Referenzkonto ist ein Konto mit Zahlungsfunktion, in der Regel ein Girokonto, bei einer Bank. Es wird dafür verwendet, um gängige, alltägliche Zahlungsvorgänge abzuwickeln, zum Beispiel für Überweisungen, Lastschriften oder Bargeldabhebungen. Bei Spar- oder Anlagekonten ohne Zahlungsfunktionen, dient das Referenzkonto als zentrale Schnittstelle für alle finanziellen Transaktionen.

Es ist also eine Art Bezugskonto, welches eine wichtige Rolle bei der Abwicklung von Zahlungen, dem Ein- und Auszahlen von Geldern, sowie der Verwaltung von Finanzprodukten spielt. Als zentrale Schnittstelle ermöglicht es dem Kontoinhaber, Gelder effizient zu verwalten und reibungslose Kontobewegungen durchzuführen.

Wofür benötigt man ein Referenzkonto?

Ein Referenzkonto wird häufig benötigt, um Finanzprodukte wie Kreditkarten, Tagesgeldkonten, Festgeldkonten oder Wertpapierdepots zu eröffnen und zu verwalten. Es dient als Verbindungskonto für Einzahlungen und Auszahlungen auf diese Konten. Solche Sparkonten verfügen in der Regel nicht über eine reguläre Zahlungsfunktion, weshalb ein Referenzkonto unbedingt erforderlich ist.

Einige Festgeldkonten haben jedoch eine zusätzliche Forderung: Neben dem ausgewählten Girokonto muss auch ein Verrechnungskonto existieren. Dies ist insbesondere dann der Fall, wenn das angedachte Referenzkonto und das Festgeldkonto nicht bei derselben Bank geführt werden. In solchen Fällen kann es vorkommen, dass das Finanzinstitut, bei dem das Festgeldkonto eröffnet werden soll, verlangt, dass der Kunde auch ein Verrechnungskonto bei ihnen einrichtet. Faktisch ist das ausgewählte Girokonto dann das Abwicklungskonto für das Verrechnungskonto bei der Festgeld-Bank.

Übrigens: Einige der wenigen Sparanlagen, bei denen kein Referenzkonto notwendig ist, sind Girokonten mit Verzinsung. Diese Konten fungieren gewissermaßen als Referenz- und Anlagekonto gleichzeitig. Ein gutes Beispiel ist das C24 Konto mit Guthabenverzinsung.

C24 Girokonto

- Kostenloses Girokonto

- Geprüft von Stiftung Warentest 12/25

- Zinsen auf das Girokonto Guthaben

- Kostenlose Mastercard-Debitkarte inklusive

- Optional: Tagesgeldfunktion

Was sind weitere Verwendungszwecke für Referenzkonten?

Gehaltszahlungen: Arbeitgeber verwenden das Referenzkonto, um das Gehalt ihrer Mitarbeiter zu überweisen. Das Gehalt wird auf das Referenzkonto des Arbeitnehmers überwiesen.

Lastschrifteinzüge: Bei Einrichtung eines Lastschriftverfahrens benötigt der Gläubiger die Zustimmung des Zahlungspflichtigen und die Angabe eines Referenzkontos. Der geschuldete Betrag wird dann regelmäßig vom Referenzkonto abgebucht. Dies betrifft beispielsweise Abonnements, Mitgliedschaften oder regelmäßige Beiträge zu Versicherungen oder Sparplänen.

Überweisungen: Ein Referenzkonto kann als Ausgangspunkt für Überweisungen dienen. Geld kann von diesem Konto aus an Freunde, Familie oder Geschäftspartner gesendet werden.

Kreditkartenzahlungen: Eine Kreditkarte wird oft mit einem Referenzkonto verknüpft, welches teilweise auch von den kartenherausgebenden Banken zur Verfügung gestellt wird. Der monatliche, offene Saldo auf der Abrechnung wird automatisch von diesem Konto abgebucht. Es gibt aber auch zahlreiche Kreditkarten ohne Girokonto, sodass Inhaber ihr bereits bestehendes Girokonto als Referenzkonto angeben können.

Wieso benötigt man ein Referenzkonto für Tagesgeldkonten?

Ein Tagesgeldkonto ist eine Form der Geldanlage, bei der das angelegte Kapital in der Regel täglich verfügbar ist und Zinsen erwirtschaftet. Das Referenzkonto ist eng mit dem Tagesgeldkonto verbunden, da es als Verbindungskonto für Transaktionen und Verwaltungszwecke dient. Bei der Eröffnung eines Tagesgeldkontos müssen Sparer ein Referenzkonto angeben, denn Sparkonten dieser Art verfügen in der Regel nicht über eine normale Zahlungsfunktion.

💡 Tagesgeld kurz erklärt

- Ein Sparkonto, bei dem man Geld anlegt und dafür Zinsen erhält

- Das Geld kann jederzeit abgehoben oder eingezahlt werden

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Zinsen können (täglich) variieren

- Keine Kündigungsfristen

In vielen Fällen wird einfachheitshalber das bereits bestehende Girokonto des Sparers als Referenzkonto genutzt. Es ist also nicht unbedingt erforderlich, ein neues Konto zu eröffnen. Übrigens muss beim Tagesgeldkonto das Referenzkonto nicht zwangsläufig bei derselben Bank wie das Geldanlagekonto geführt werden. Dies ist analog zum Festgeldkonto von dem jeweiligen Kreditinstitut abhängig, welches die Geldanlage anbietet. Wichtig ist jedoch, dass das Referenzkonto bei einer deutschen Bank geführt wird und auf denselben Namen wie das Sparkonto läuft. Das wichtigste nochmal in Kürze:

- Einrichtung: Um ein Tagesgeldkonto zu eröffnen, ist in der Regel ein Referenzkonto erforderlich. Dieses Konto dient als Quelle für Ein- und Auszahlungen auf das Tagesgeldkonto, da dieses über normale Zahlungsfunktionen verfügt.

- Einzahlungen: Wenn ein Anleger Geld auf sein Tagesgeldkonto einzahlt, erfolgt die Überweisung in der Regel vom Referenzkonto auf das Tagesgeldkonto.

- Auszahlungen: Wenn der Anleger über Geld von seinem Tagesgeldkonto verfügen möchte, wird der Betrag normalerweise auf das Referenzkonto überwiesen. Dieses Konto dient dann auch als Zielkonto, auf das das Geld nach Ablauf der Anlage ausgezahlt werden soll.

Falls Ihr noch auf der Suche nach dem passenden Tagesgeldkonto seid, findet Ihr in unserem ausführlichen Tagesgeldkontovergleich eine übersichtliche Gegenüberstellung aller Modelle.

Bank of Scotland Tagesgeld

- Zinssatz: 3 Prozent p.a. (Willkommenszins)

- Zinsgarantie: bis zu 12 Monate

- Anlagebetrag: bis 50.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Suresse Tagesgeld

- Zinssatz: 3,50 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 999.999 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

BBVA Tagesgeld

- Aktion: 40 Euro mit dem Code BONUS

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 200.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Advanzia Tagesgeld

- Zinssatz: 3,97 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: ab 5.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

BigBank Tagesgeld

- Zinssatz: 3,25 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Welche Bedingungen muss ein Referenzkonto erfüllen?

Die genauen Bedingungen für ein Referenzkonto können von Bank zu Bank unterschiedlich sein. Daher ist es ratsam, sich bei der jeweiligen Bank über deren spezifische Anforderungen zu informieren. In der Regel gelten jedoch folgende Bedingungen:

Kontoinhaberschaft: Das Referenzkonto muss auf den Namen des Kontoinhabers des Tagesgeldkontos registriert sein. Dies stellt sicher, dass die Transaktionen rechtmäßig und sicher abgewickelt werden.

Girokonto: Das Referenzkonto kann ein Girokonto sein, das bei derselben Bank oder einer anderen Bank geführt wird. Es sollte idealerweise über Funktionen wie Online-Banking verfügen, um bequeme Transaktionen zu ermöglichen.

SEPA-Fähigkeit: Das Referenzkonto sollte für SEPA-Überweisungen und Lastschriften geeignet sein. SEPA steht für Single Euro Payments Area und ermöglicht grenzüberschreitende Euro-Zahlungen innerhalb von Europa.

Identitätsprüfung: Die Identität des Kontoinhabers des Referenzkontos muss von der Bank verifiziert werden. Dies geschieht normalerweise während des Kontoeröffnungsprozesses unter Vorlage geeigneter Identitätsnachweise, wie z.B. dem Personalausweis.

Verfügbarkeit: Das Referenzkonto sollte ausreichend Guthaben aufweisen, um Transaktionen durchzuführen und mögliche Kosten, wie beispielsweise Gebühren für Wertpapierkäufe oder Kreditrückzahlungen, abzudecken.

Wie kann man das Referenzkonto ändern?

Um das Referenzkonto zu ändern, müssen normalerweise bestimmte Schritte unternommen werden. Hier sind allgemeine Schritte, die üblicherweise erforderlich sind, um das Referenzkonto zu ändern:

Überprüfen der Bedingungen: Informiert Euch über die Bedingungen und Richtlinien Eurer Bank bezüglich des Änderungsprozesses für das Referenzkonto. Dies kann online auf der Website der Bank oder durch direkte Kontaktaufnahme mit dem Kundenservice erfolgen.

Identitätsnachweis & -prüfung: Bereitet die erforderlichen Dokumente vor, um Euren Identitätsnachweis zu erbringen. Dies kann Euren Personalausweis, Reisepass oder andere offizielle Identifikationsdokumente umfassen. Die Bank wird wahrscheinlich eine Überprüfung Eurer Identität vornehmen, um sicherzustellen, dass Ihr die rechtmäßigen Kontoinhaber seid. Dies kann durch die Vorlage der oben genannten Identifikationsdokumente oder durch andere Verifizierungsmethoden erfolgen.

Kontaktiert die Bank: Nehmt Kontakt mit Eurer Bank auf und informiert sie über Euren Wunsch, das Referenzkonto zu ändern. Dies kann persönlich in einer Filiale, per Telefon oder über das Online-Banking erfolgen. Fragt nach den spezifischen Schritten und Unterlagen, die zur Änderung des Referenzkontos benötigt werden.

Füllt ein Antragsformular aus: Möglicherweise müsst Ihr ein Antragsformular ausfüllen, in dem Ihr das neue Referenzkonto angebt. Gebt dabei alle erforderlichen Informationen, wie Kontonummer, Bankleitzahl und den Namen der Bank, korrekt an.

Bestätigung und Umstellung: Sobald alle erforderlichen Schritte abgeschlossen sind und Eure Identität bestätigt wurde, wird die Bank das Referenzkonto ändern. Ihr erhaltet normalerweise eine schriftliche Bestätigung über die erfolgte Änderung.

Es ist wichtig zu beachten, dass der genaue Prozess zur Änderung des Referenzkontos je nach Bank variieren kann. Einige Banken bieten möglicherweise auch die Möglichkeit, das Referenzkonto online über das Benutzerkonto oder das Online-Banking zu ändern.

Unsere Empfehlung: Nutzt das Online Banking für die Änderung Eures Referenzkontos. Dies ist mittlerweile bei fast allen Anbietern mit wenigen Klicks möglich und spart Euch Zeit und Aufwand.

Fazit zum Referenzkonto

Ein Referenzkonto spielt eine entscheidende Rolle bei der Abwicklung von Zahlungen, dem Ein- und Auszahlen von Geldern und der Verwaltung von Finanzprodukten wie Tagesgeldkonten. Es dient als Verbindungspunkt für finanzielle Transaktionen und ermöglicht es den Kontoinhabern, ihre Geldmittel effizient zu verwalten. Bei Tagesgeldkonten ist ein Referenzkonto erforderlich, um Ein- und Auszahlungen vorzunehmen. Die genauen Bedingungen für ein Referenzkonto variieren je nach Bank, daher ist es ratsam, sich über die spezifischen Anforderungen der jeweiligen Bank zu informieren.

Falls Ihr noch auf der Suche nach dem passenden Tagesgeldkonto seid, findet Ihr in unserem ausführlichen Tagesgeldkontovergleich eine übersichtliche Gegenüberstellung aller Modelle.

Bank of Scotland Tagesgeld

- Zinssatz: 3 Prozent p.a. (Willkommenszins)

- Zinsgarantie: bis zu 12 Monate

- Anlagebetrag: bis 50.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Suresse Tagesgeld

- Zinssatz: 3,50 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 999.999 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

BBVA Tagesgeld

- Aktion: 40 Euro mit dem Code BONUS

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 200.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Advanzia Tagesgeld

- Zinssatz: 3,97 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: ab 5.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

BigBank Tagesgeld

- Zinssatz: 3,25 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich