Viele Banken wetteifern mit hohen Zinsen um das beste Tagesgeldkonto. Unser Tagesgeld-Vergleich zeigt tagesaktuell die Angebote mit den höchsten Zinsen und attraktivsten Konditionen anhand einer umfangreichen Einschätzung der reisetopia Finanzexperten. Wir zeigen die aktuell Top 5 besten Tagesgeldkonten im April 2026 und erklären, warum das Produkt mit dem höchsten Aktionszins nicht zu den Top-Empfehlungen gehört!

Die besten Tagesgeldkonten im April 2026

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Scalable Capital Tagesgeld

- Zinssatz: 2,5 Prozent p.a.

- Zinsgarantie: keine (variabel)

- Anlagebetrag: flexibel

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

BigBank Tagesgeld

- Zinssatz: 3,25 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Raisin StartZins Tagesgeld

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 50.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Die Sortierung des Tagesgeld-Vergleichs der reisetopia Finanzexperten erfolgt nach transparenten Kriterien. Unsere Top-Empfehlung bietet den aktuell besten Zinssatz mit einer Anlagedauer von sechs Monaten, danach folgen das Produkt mit der besten Kombination aus Aktions- und Folgezins sowie das aus unserer Sicht mit Blick auf Sicherheitsaspekte aktuell beste Produkt auf dem deutschen Markt.

Ebenfalls in den Top 5 sind unsere Empfehlung für ein Tagesgeldkonto ohne Girokonto sowie das mit einer kurzen Anlagedauer von drei Monaten bestverzinste Produkt. Alle weiteren Einträge sind nach der effektiven Verzinsung auf zwölf Monate Anlagedauer (Aktionszinsen + reguläre Zinsen) sortiert.

Inhaltsverzeichnis

- Die besten Tagesgeldkonten im April 2026

- Was ist ein Tagesgeldkonto eigentlich?

- Wie ergeben sich die Zinsen im Tagesgeld-Vergleich?

- Worauf sollte man beim Tagesgeld-Vergleich achten?

- Wie finde ich im Tagesgeld-Vergleich das passende Produkt?

- Welche Tagesgeldkonten hat reisetopia für den Vergleich getestet?

- Welche Vorteile hat ein Tagesgeldkonto generell?

- Welche sonstigen Arten von Tagesgeldkonten gibt es?

- Für wen eignet sich ein Tagesgeldkonto?

- Warum empfehlen wir die Top 3 in unserem Tagesgeld-Vergleich?

- Wie entwickelt sich der Tagesgeld-Markt in Deutschland aktuell?

- Fallen bei Tagesgeldkonten Steuern an?

- Wie eröffnet man ein Tagesgeldkonto?

- Fazit zum Tagesgeld-Vergleich im April 2026

Mit den ansteigenden Zinsen sind letztere zu einer attraktiven Geldanlageform geworden – doch welches ist denn nun das beste Tagesgeldkonto? Wir haben uns die verschiedenen Anbieter genauer angesehen und verraten, worauf Ihr bei einem Tagesgeld-Vergleich unbedingt achten solltet.

💡 Tagesgeld kurz erklärt

- Ein Sparkonto, bei dem man Geld anlegt und dafür Zinsen erhält

- Das Geld kann jederzeit abgehoben oder eingezahlt werden

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Zinsen können (täglich) variieren

- Keine Kündigungsfristen

Was ist ein Tagesgeldkonto eigentlich?

Sichere Geldanlagen sind aktuell so relevant wie noch nie. Auch Tagesgeldkonten bilden neben Girokonten, Geschäftskonten oder auch Kreditkarten ein attraktives finanzielles Mittel und erweisen sich durch die Zinswende als besonders vorteilhaft.

Doch bevor man sich von attraktiven Zinsangeboten mitreißen lässt und einfach das nächstbeste Angebot im Tagesgeld-Vergleich nutzt, sollte man sich erst einmal mit dem Thema Tagesgeld auseinandersetzen und zusammenhängende Begriffe klären. Denn was ist ein Tagesgeldkonto überhaupt und wie funktioniert der Geldfluss?

Verbraucher können auf einem sogenannten Referenzkonto ein Guthaben in Form von Tagesgeld oder Festgeld parken. Ein solches Referenzkonto definiert sich wie folgt:

Ein Referenzkonto ist ein spezielles Konto zur Geldanlage, auf dem Geld verwahrt wird, jedoch kein Zahlungsverkehr (etwa Überweisungen oder Ähnliches) stattfindet. Auf dieses angelegte Guthaben erhalten Verbraucher Zinsen.

Definition Referenzkonto

Anders als bei einem Girokonto zum Beispiel kann man ein Referenzkonto also nicht für den täglichen Zahlungsverkehr nutzen. Ein Festgeld (oder auch Termingeld) kann nur über einen bestimmten Zeitraum zu einem festen Zinssatz angelegt werden.

Hier gibt es keine Schwankungen, denn die Zinsen werden beim Abschluss des Festgeldkontos final festgelegt. Anders verhält sich dies beim Tagesgeld im Unterschied zu Festgeld, denn dieses zeichnet sich durch Flexibilität in zweierlei Hinsicht, bei Laufzeit und Zinssatz, aus.

Wie ergeben sich die Zinsen im Tagesgeld-Vergleich?

Meist sind die Tagesgeld Zinsen entscheidend, wenn es um die Eröffnung eines Tagesgeldkontos geht. Wie viele Zinsen auf das geparkte Guthaben erhoben werden, ist jedoch variabel und hängt vom aktuellen Zinsniveau auf dem Geldmarkt beziehungsweise vom Leitzins der Europäischen Zentralbank (EZB) ab.

Dabei spielt die Entwicklung eine zentrale Rolle, denn erst im Zuge der Zinswende 2022 steigt der Leitzins und daher die Zinsen für Tagesgeldkonten immer weiter an.

Der Zinssatz für Guthaben auf einem Tagesgeldkonto gilt auf ein Jahr (p.a.). Dieser hängt dabei jedoch stark vom Anbieter ab, teilweise gibt es auch Unterschiede bei der Gutschrift der Zinsen. Unter anderem können die angebotenen Zinssätze sogar täglich variieren, was die Suche nach dem besten Tagesgeld erschwert.

Generell sollte man sich vor sogenannten Lock-Zinsen in Acht nehmen, weswegen im Tagesgeld-Vergleich der reisetopia Finanzexperten nicht automatisch das höchstverzinste Angebot ganz oben steht. Die Zinsen bei einem Tagesgeldkonto sind nämlich von verschiedenen, Faktoren abhängig, unter anderem von der Laufzeit, aber auch davon, ob man Neu- oder Bestandskunde bei der Bank ist. Dabei gibt es auch viele Banken, die mittlerweile attraktive Zinsen für Tagesgeldkonten für Bestandskunden anbieten.

Unter anderem hängt der Tagesgeldzins nämlich noch von der Anlagesumme sowie von der gewählten Dauer der Anlage ab. Denn die teils sehr hohen beworbenen Zinssätze gelten oft nur für Neukunden in einem bestimmten Zeitraum, teils nur einige Monate. In unserem Tagesgeld-Vergleich erkennt man dies an der sogenannten Zinsgarantie.

Wenn das Angebot ausläuft, fällt der Tagesgeldzinssatz je nach Bank wieder deutlich, sodass Bestandskunden im Nachteil sind. Folglich sollte man sich die Konditionen für ein Tagesgeldkonto sehr genau anschauen und Anbieter auch auf Basis einer langen Zinsgarantie vergleichen, sofern man das Tagesgeldkonto nicht regelmäßig wechseln möchte.

Worauf sollte man beim Tagesgeld-Vergleich achten?

Gerade bei einem sich stetig verändernden Zinsmarkt ist es schwierig, das beste Tagesgeld für den eigenen Gebrauch zu finden. Deshalb zeigen wir als reisetopia Finanzexperten in unserem Tagesgeld-Vergleich auch verschiedene empfehlenswerte Optionen für jeden Anlagetyp.

Viele Banken locken insbesondere mit hohen Tagesgeldzinsen, doch dies sollte nicht der einzige Grund für die Eröffnung eines Tagesgeldkontos sein. Bei der Einschätzung der reisetopia Finanzexperten im Tagesgeld-Vergleich spielen daher verschiedene Faktoren eine wichtige Rolle für eine Empfehlung.

Die wichtigsten Kriterien im Tagesgeld-Vergleich:

- Höhe der Zinsen

- Dauer der Zinsgarantie

- Häufigkeit der Zinsgutschrift

- Qualität der Einlagensicherung

- Mindest- und Maximalanlage

Wie hoch fallen die Zinsen im Tagesgeld-Vergleich aus?

Wenn man die verschiedenen Angebote für Tagesgeld im Vergleich sieht, fällt schnell auf: Die Unterschiede bei den Zinssätzen sind teilweise enorm. Um eine vertiefte Einschätzung zu treffen, was gut oder schlecht ist, setzen die reisetopia Finanzexperten auf eine umfangreiche Datenbank.

Jegliche Änderungen werden dabei tagesaktuell verarbeitet und für eine Aktualisierung unseres Tagesgeld-Vergleichs genutzt. Daneben erstellt reisetopia eine monatliche Marktanalyse, um das Niveau der Zinsen einzelner Anbieter im Vergleich zu anderen Konkurrenten ins Verhältnis zu setzen. So können klare Empfehlungen für und gegen bestimmte Produkte ausgesprochen werden.

Die durchschnittlichen Zinsen für Tagesgeldkonten sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für eine lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau teilweise auf bis zu 4,5 Prozent. Seitdem ist das Zinsniveau rückläufig.

Seit dem 5. Juni 2025 liegt der Leitzins bei 2 Prozent. Mittlerweile stehen allerdings auf Grund des Inflationsgeschehens wieder Zinserhöhungen im Raum, was weitere Folgen für das Zinsniveau beim Tagesgeld haben dürfte.

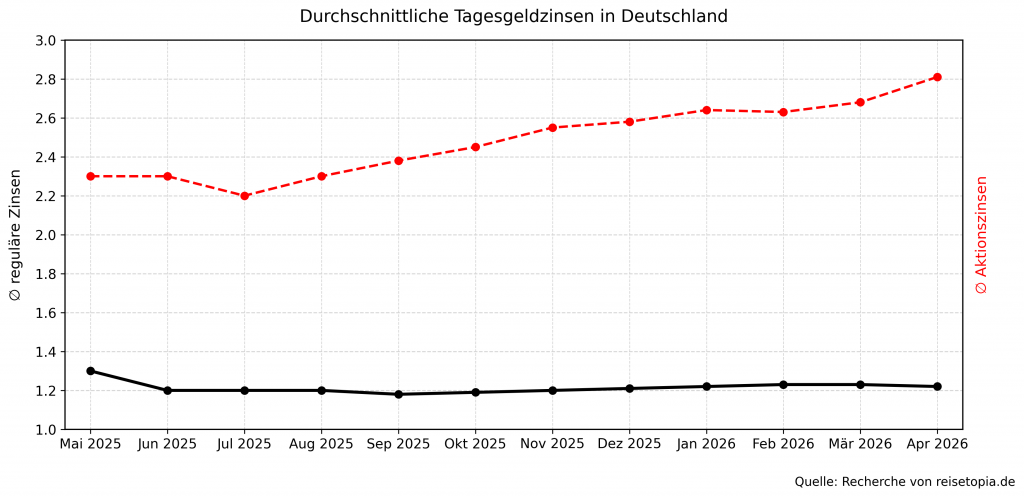

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Zinssatz mittlerweile aber vielfach deutlich – mittlerweile bei ausgewählten Anbietern sogar außerhalb des Aktionszeitraums. Daten aus reisetopia Analysen legen dabei ein zuletzt nahezu konstant steigendes Zinsniveau offen, besonders bei den Aktionszinsen.

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- Oktober 2025: 2,45 Prozent (1,19 Prozent)

- November 2025: 2,55 Prozent (1,21 Prozent)

- Dezember 2025: 2,58 Prozent (1,21 Prozent)

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

- März 2026: 2,68 Prozent (1,23 Prozent)

Im April 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 2,81 Prozent. Der reguläre Zinssatz nach Ablauf der Zinsbindung liegt dagegen aktuell bei nur 1,22 Prozent, wie auch schon im Vormonat. Sowohl bei den Aktionszinsen als auch bei den regulären Zinsen gab es entsprechend kaum Bewegung.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Welche Rolle spielt die Zinsgarantie beim Tagesgeld?

Neben den absoluten Zinsen spielt beim Tagesgeld-Vergleich auch die Zinsgarantie für Aktionszinsen eine entscheidende Rolle. Für die Einschätzung der reisetopia Finanzexperten blicken wir daher grundlegend auf die Verzinsung über einen Zeitraum von zwölf Monaten.

Damit wird die Zinsgarantie, die meist zwischen drei und sechs Monaten liegt, ins Verhältnis zu den Folgezinsen gesetzt. Mit diesem Ansatz können wir Anlegern eine sinnvolle Empfehlung geben, die über den auf den ersten Blick hohen Zinssatz hinausgeht.

In unserem Tagesgeld-Vergleich haben wir dank einer umfangreichen Datenbank allerdings auch gesonderte Vergleiche für eine unterschiedliche Anlagedauer erstellt. So findet jeder das passende Angebot anhand der individuell passenden Anlagedauer.

Warum ist der Zeitpunkt der Zinsausschüttung relevant?

Bei einem Sparkonto spielt der Zeitpunkt der Zinsgutschrift eine entscheidende Rolle. In der Regel erfolgt die Gutschrift der Zinsen beim Tagesgeld, Festgeld sowie sogar auf manchen Girokonten entweder monatlich, quartalsweise oder sogar nur jährlich. Ausgewählte Anbieter setzen mittlerweile zudem sogar auf eine wöchentliche oder gar tägliche Zinsgutschrift!

Dabei gilt die Regel, dass ein Konto umso attraktiver ist, je öfter Zinsen gutgeschrieben werden. Das liegt am sogenannten Zinseszinseffekt, denn die gutgeschriebenen Zinsbeträge werden so direkt wieder verzinst.

Konkret zeigt sich dieser Effekt an einem Beispiel mit einer Anlage von 10.000 Euro mit einem Zinssatz von 2 Prozent über einen Zeitraum von einem sowie zehn Jahren mit unterschiedlichen Zinsintervallen:

| Zinsintervall | Zinsertrag (1 Jahr) | Zinsertrag (10 Jahre) |

| monatlich | 201,84 Euro | 2.212 Euro |

| quartalsweise | 201,51 Euro | 2.208 Euro |

| jährlich | 200 Euro | 2.190 Euro |

Dabei zeigt sich, dass bei einer Anlage über zehn Jahre durch die unterschiedlichen Zinsintervalle ein Unterschied von insgesamt 22 Euro entsteht. Je länger der Anlagehorizont und je höher die Summe, desto größer wird wegen des Zinseszinses auch der positive Effekt eines möglichst kurzen Zinsintervalls.

Welche Rolle spielt eine Einlagensicherung im reisetopia Tagesgeld-Vergleich?

Die Einlagensicherung spielt bei unserer Einschätzung im Tagesgeld-Vergleich ebenfalls eine wichtige Rolle. Immerhin wünscht sich ein jeder Anleger, dass das angelegte Guthaben sicher ist. Empfehlungen sprechen wir entsprechend nur aus, wenn wir die Einlagensicherung für ausreichend halten.

Die gesetzliche Einlagensicherung der Europäischen Union sieht vor, dass pro Kunde bei einer Bank bis zu 100.000 Euro abgesichert ist. Der Sitz der Bank ist jedoch auch entscheidend, gibt es doch Unterschiede bei der Bonität zwischen den Ländern.

Daneben bieten ausgewählte Banken eine Absicherung für Einlagen von 100.000 Euro und mehr. Deshalb unterscheidet reisetopia beim Tagesgeld-Vergleich zwischen Banken mit europäischer, deutscher und zusätzlicher deutscher Absicherung.

Für die Gewichtung bei Anbietern von Tagesgeld im Vergleich gilt dabei: Banken mit einer zusätzlichen Absicherung zur deutschen Einlagensicherung werden besonders positiv hervorgehoben, gefolgt von Banken mit deutscher Einlagensicherung und Anbietern mit einer Einlagensicherung durch ein anderes Land.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Warum betrachten wir beim Tagesgeld-Vergleich die Mindest- und Maximalanlage?

Teilweise gibt es im Tagesgeld-Vergleich Fälle, in denen eine Mindestanlage bei einer Bank vorausgesetzt wird. In diesen Fällen ist eine Anlage erst ab beispielsweise 1.000 oder gar 5.000 Euro möglich, sodass die Produkte nicht für jeden infrage kommen.

Mittlerweile sind Mindest- und Maximalanlagen beim Tagesgeld sehr selten geworden. Dennoch erwähnen wir entsprechende Einschränkungen, sofern vorhanden, transparent im reisetopia Tagesgeld-Vergleich.

Bei unserer Gewichtung ist eine Mindestanlage ein negativer Faktor, weil so bestimmte Verbraucher ausgeschlossen werden. Ebenfalls werfen wir einen kritischen Blick auf teils vorhandene Maximalanlagen, besonders wenn diese schon im fünfstelligen Bereich greifen.

Teilweise bieten Banken trotz aktiver Lock-Zinsen nämlich kein für jeden passendes Angebot, weil die besonders guten Zinsen beispielsweise nur für Beträge bis 50.000 Euro angeboten werden. Auch diesen Faktor haben wir bei unseren detaillierten Bewertungen aller Produkte für den Tagesgeld-Verlgeich im Blick!

Welche Zusatzkonditionen bei Tagesgeldkonten gibt es?

Teilweise sind Tagesgeldkonten auch an diverse Zusatzkonditionen geknüpft. Meist handelt es sich hierbei um die Bedingung, dass bei der jeweiligen Bank auch gleichzeitig ein Girokonto eröffnet werden muss.

Hier sollte man allerdings darauf achten, dass man auch wirklich einen Mehrwert aus dieser Vereinbarung ziehen kann. Wenn es sich nicht gerade um ein bedingungslos kostenloses Girokonto handelt, sollte man überlegen, ob sich die Beantragung des jeweiligen Tagesgeldkontos wirklich lohnt.

Andernfalls gibt es auch eine Auswahl an Tagesgeldkonten ohne Girokonten. Erwähnenswert ist auch, dass es ausgewählte Tagesgeldkonten gibt, bei denen eine Verwaltungsgebühr anfällt. In diesen Fällen sprechen wir eine klare Warnung aus und rechnen jegliche Kosten von der effektiv beworbenen Verzinsung ab, um Verbraucher umfassend zu informieren.

Wie finde ich im Tagesgeld-Vergleich das passende Produkt?

Jeder Verbraucher hat bei der Beantragung eines Tagesgeldkontos unterschiedliche Präferenzen. Wir zeigen deshalb in unserem allgemeinen Tagesgeld-Vergleich eine transparente Zusammenstellung der auf dem aktuellen Zinsniveau besten Tagesgeldkonten mit verschiedenen Kriterien.

Für einen transparenten Überblick der besten Angebote für ein Tagesgeldkonto zeigen wir folgend allerdings auch die passenden Angebote mit unterschiedlichen Anlagehorizonten und für verschiedene Anlagetypen. Wer beispielsweise kein Problem damit hat, das Konto öfter zu wechseln, findet so unter Umständen eine noch attraktivere Option!

Tagesgeld-Vergleich mit besten Zinsen für 3 Monate im April 2026

Kein Problem mit einer kurzen Zinsbindung? Dann sind die folgenden Angebote im aktuellen Tagesgeld-Vergleich besonders spannend!

Consorsbank Tagesgeld

- Zinssatz: 3,4 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 1.000.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: quartalsweise

Santander Tagesgeld

- Zinssatz: 3,3 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

Distingo Bank Tagesgeld

- Zinssatz: 3,3 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 150.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Bank of Scotland Tagesgeld

- Zinssatz: 3,25 Prozent p.a.

- Zinsgarantie: drei Monate

- Anlagebetrag: bis 100.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

BigBank Tagesgeld

- Zinssatz: 3,25 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Tagesgeld-Vergleich mit besten Zinsen für 6 Monate im April 2026

Hohe garantierte Zinsen für ein halbes Jahr sind ausreichend? Dann lohnt sich ein Blick auf diese Anbieter im Tagesgeld-Vergleich!

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

comdirect Tagesgeld PLUS

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 1.000.000 Euro

- Einlagensicherung: 3.000.000 Euro (BdB-FondS)

- Zinsausschüttung: quartalsweise

Garanti Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich zum 31.12.

1822direkt Tagesgeld

- Zinssatz: 2,55 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 250.000 Euro

- Einlagensicherung: unbegrenzt (Sparkassen-Fonds)

- Zinsausschüttung: quartalsweise

Tagesgeld-Vergleich mit besten Zinsen für 12 Monate im April 2026

Langfristiger Anlagehorizont und keine Zeit, öfter das Konto zu wechseln? Dann spricht vieles für diese Anbieter aus dem Tagesgeld-Vergleich!

Scalable Capital Tagesgeld

- Zinssatz: 2,5 Prozent p.a.

- Zinsgarantie: keine (variabel)

- Anlagebetrag: flexibel

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Bforbank Tagesgeld

- Zinssatz: 2,5 Prozent p.a.

- Zinsgarantie: 12 Monate

- Anlagebetrag: bis 300.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich zum 31.12.

BigBank Tagesgeld

- Zinssatz: 3,25 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Unitplus ZinsPlus

- Zinssatz: 2,33 Prozent p.a. (nach Kosten)

- Zinsgarantie: keine (variabel)

- Anlagebetrag: unbegrenzt

- Einlagensicherung: unbegrenzt

- Zinsausschüttung: täglich

Raisin StartZins Tagesgeld

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 50.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Tagesgeld-Vergleich für Konten mit zusätzlicher Einlagensicherung im April 2026

Maximale Sicherheit beim Tagesgeld ist entscheidend? Dann empfehlen die reisetopia Finanzexperten einen Blick auf diese Tagesgeld-Angebote mit deutscher und zusätzlicher Absicherung!

Unitplus ZinsPlus

- Zinssatz: 2,33 Prozent p.a. (nach Kosten)

- Zinsgarantie: keine (variabel)

- Anlagebetrag: unbegrenzt

- Einlagensicherung: unbegrenzt

- Zinsausschüttung: täglich

GEFA Bank Tagesgeld

- Zinssatz: 1,9 Prozent p.a.

- Zinsgarantie: keine (variabel)

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: jährlich

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

Hamburg Direct Bank Tagesgeld

- Zinssatz: 3,0 Prozent p.a

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: quartalsweise

easybank Tagesgeld

- Zinssatz: 2 Prozent p.a.

- Zinsgarantie: 9 Monate

- Anlagebetrag: bis 250.000 Euro

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: jährlich

Tagesgeld-Vergleich für Tagesgeld ohne Girokonto im April 2026

Keine Lust auf einen zusätzlichen Schufa-Eintrag und ein weiteres Girokonto? Dann bieten aktuell die folgenden Tagesgeldkonten die besten Konditionen!

BigBank Tagesgeld

- Zinssatz: 3,25 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Unitplus ZinsPlus

- Zinssatz: 2,33 Prozent p.a. (nach Kosten)

- Zinsgarantie: keine (variabel)

- Anlagebetrag: unbegrenzt

- Einlagensicherung: unbegrenzt

- Zinsausschüttung: täglich

Raisin StartZins Tagesgeld

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 50.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Distingo Bank Tagesgeld

- Zinssatz: 3,3 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 150.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Suresse Tagesgeld

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 999.999 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Tagesgeld-Vergleich mit monatlicher oder besserer Zinsausschüttung im April 2026

Schnell vom Zinseszins profitieren? Dann ist ein Blick auf diese Angebote mit monatlicher, wöchentlicher oder sogar täglicher Zinsausschüttung besonders spannend!

Unitplus ZinsPlus

- Zinssatz: 2,33 Prozent p.a. (nach Kosten)

- Zinsgarantie: keine (variabel)

- Anlagebetrag: unbegrenzt

- Einlagensicherung: unbegrenzt

- Zinsausschüttung: täglich

Raisin StartZins Tagesgeld

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 50.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Distingo Bank Tagesgeld

- Zinssatz: 3,3 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 150.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Suresse Tagesgeld

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 999.999 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Welche Tagesgeldkonten hat reisetopia für den Vergleich getestet?

Um zu unserer Einschätzung des besten Tagesgeld-Angebots im April 2026 zu kommen, haben wir alle relevanten in Deutschland angebotenen Produkte unter die Lupe genommen. Zu jedem einzelnen Produkt bieten wir eine ausführliche Analyse mit allen Vor- und Nachteilen, um maximale Transparenz bei unseren Empfehlungen zu bieten!

Unsere komparative Analyse aller Tagesgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Tagesgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Bank11 Tagesgeld

- Bank of Scotland Tagesgeld

- easybank Tagesgeld

- BMW Bank Tagesgeld

- Commerzbank Tagesgeld

- Consorsbank Tagesgeld

- Deutsche Bank Tagesgeld

- Hanseatic Bank Tagesgeld

- ING Tagesgeld

- IKB Tagesgeld

- pbb direkt Tagesgeld

- Postbank Tagesgeld

- quirion Tagesgeld

- Santander Tagesgeld

- Umweltbank Tagesgeld

- VW Bank Tagesgeld

- Wüstenrot Tagesgeld

🇪🇺 EU Einlagensicherung:

- Advanzia Bank Tagesgeld

- Bigbank Tagesgeld

- Distingo Tagesgeld

- Ikano Bank Tagesgeld

- Nexent Bank Tagesgeld

- Opel Bank Tagesgeld

- Renault Bank Tagesgeld

- Stellantis Tagesgeld

- Suresse Direkt Tagesgeld

- TF Bank Tagesgeld

- wiLLBe Tagesgeld

⭐️ Sonderfälle:

Tagesgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- 1822direkt Tagesgeld

- C24 Tagesgeld

- comdirect Tagesgeld

- DKB Tagesgeld

- Gefa Bank Tagesgeld

- N26 Tagesgeld

- norisbank Tagesgeld

- Scalable Tagesgeld

- Sparkasse Tagesgeld

- Targobank Tagesgeld

- Tomorrow Tagesgeld

- Trade Republic Tagesgeld

🇪🇺 EU Einlagensicherung:

Welche Vorteile hat ein Tagesgeldkonto generell?

Nicht jeder hat bislang ein Tagesgeldkonto, weswegen wir in unserem Tagesgeld-Vergleich auch einen kurzen Blick auf die allgemeinen Bedingungen eines solchen Kontos werfen wollen.

Diese Bedingungen gelten bei fast allen Tagesgeldkonten:

- Meist dauerhaft kostenlos

- Täglicher Zugriff auf das Guthaben

- Regelmäßige Verzinsung

- Keine festen Laufzeiten

In der Regel dauerhaft kostenlos

Anders als bei einem Girokonto könnt Ihr Euer Geld auf einem Tagesgeldkonto kostenlos anlegen und müsst nicht mit zusätzlichen Gebühren rechnen, die bei regulären Konten beispielsweise im Falle von Inaktivität zustande kommen.

In der Regel ist es das Tagesgeld unabhängig davon kostenlos, ob Ihr bei einer Bank bereits ein Konto habt oder als Neukunde ein reines Tagesgeldkonto eröffnet. Beachtet allerdings, dass teilweise ein Girokonto bei der jeweiligen Bank eine Voraussetzung ist. Hier können wiederum Gebühren für die Kontoführung anfallen.

Die reisetopia Finanzexperten raten explizit von Tagesgeldkonten ab, bei denen es regelmäßige Gebühren (entweder direkt oder indirekt über ein zusätzliches Girokonto) gibt.

Jederzeit Zugriff auf das Guthaben

Ein weiterer Vorteil eines Tagesgeldkontos ist, dass Verbraucher jederzeit aufs Guthaben zugreifen können. Sei es zum Geld abheben oder einzahlen, auf einem Tagesgeldkonto ist das Geld sicher.

Dazu ist die Verwaltung eines Tagesgeldkontos natürlich äußerst flexibel und einfach zu handhaben. Bei den meisten Anbietern gibt es sowohl eine App als auch ein simples Online-Banking.

Regelmäßige Zinsen

Natürlich sprechen auch die konstanten Zinsen für die Eröffnung eines Tagesgeldkontos. Im Vergleich zum Sparbuch, welches keine Neukundenvorteile mit sich bringt und heutzutage meist schwach verzinst ist, empfiehlt sich ein Tagesgeldkont fast immer.

Für einige Monate können Verbraucher hier den Effekt der stetig steigenden Zinsen ausnutzen, zumindest, solange der Neukundenzinssatz gilt. Einige entscheiden sich aber dazu, das Tagesgeldkonto häufig zu wechseln, um fortwährend von den Zinssätzen zu profitieren (auch unter “Tagesgeld-Hopping” bekannt).

Keine feste Laufzeit

Ein weiterer Vorteil eines Tagesgeldkontos ist, dass keine bestimmte Laufzeit festgelegt werden muss. Dies unterscheidet das Produkt etwa vom Festgeld.

Idealerweise kann man bei einem Tagesgeldkonto zudem vom Zinseszinseffekt profitieren, sofern die gewählte Bank eine monatliche oder vierteljährliche Auszahlung anbietet.

Welche sonstigen Arten von Tagesgeldkonten gibt es?

Wer auf der Suche nach dem besten Tagesgeld ist, der wird schnell darauf stoßen, dass es viele Sonderfälle gibt. Neben den oben aufgeführten verschiedenen Anlagehorizonten sowie Unterschieden bei der Sicherheit, gibt es auch noch weitere Sonderformen.

Konkret zu nennen sind hier etwa Gemeinschaftskonten, Tagesgeldkonten für Firmenkunden sowie Tagesgeldkonten für Minderjährige, die wir jeweils in einem gesonderten Tagesgeld-Vergleich erfasst haben!

Tagesgeldkonto als Gemeinschaftskonto

Ein Tagesgeldkonto als Gemeinschaftskonto zu führen, ist grundsätzlich eine interessante Möglichkeit, gemeinsam Geld anzulegen, beispielsweise für Ehepartner, Lebenspartner oder Geschäftspartner.

Es bietet eine Reihe von Vorteilen, insbesondere lohnt es sich für Euch, wenn Ihr gemeinsam Geld verwalten oder sparen möchtet.

Einer der Hauptvorteile ist die gemeinsame Verfügbarkeit der Gelder: Beide Kontoinhaber können flexibel auf das Konto zugreifen, was die Verwaltung von gemeinsamen Finanzen, beispielsweise in einer Partnerschaft oder in der Familie, erheblich erleichtert. Dies ist besonders praktisch, wenn regelmäßig Gelder gemeinsam angelegt oder entnommen werden sollen.

Tagesgeldkonto für Firmenkunden

Tagesgeldkonten als Firmenkonten bieten Unternehmen mehrere Vorteile. Sie ermöglichen eine flexible und sichere Anlage von überschüssigen Liquiditätsreserven, da das Geld täglich verfügbar bleibt. Gleichzeitig können Firmen von attraktiven Zinsen profitieren, ohne das Risiko von langfristigen Kapitalbindungen einzugehen.

Die Verwaltung der Tagesgeldkonten ist meist unkompliziert und es fallen in der Regel keine Gebühren an. Zudem bieten solche Konten eine klare Trennung zwischen operativen Geschäftskonten und liquiden Rücklagen, was die Finanzplanung und Buchhaltung erleichtert. Für Unternehmen, die Wert auf Liquidität und Sicherheit legen, sind Tagesgeldkonten eine ideale Ergänzung.

Tagesgeldkonto für Minderjährige

Ein Tagesgeldkonto für Minderjährige ist eine gute Möglichkeit, Kinder und Jugendliche frühzeitig an den Umgang mit Geld und Sparen heranzuführen. Solche Konten werden meist von Eltern oder gesetzlichen Vertretern eröffnet, da Minderjährige selbst keine Verträge abschließen können.

Das Guthaben bleibt flexibel verfügbar, während oft attraktive Zinsen geboten werden. Gleichzeitig profitieren Minderjährige von steuerlichen Vorteilen, da Zinserträge bis zum Sparerpauschbetrag von 1.000 Euro steuerfrei sind. Solche Konten sind meist kostenfrei und bieten Kindern die Chance, ein erstes Bewusstsein für den Wert von Geld zu entwickeln.

Für wen eignet sich ein Tagesgeldkonto?

Ein Tagesgeldkonto dient vorwiegend dazu, Guthaben anzulegen, welches kurzfristig nicht benötigt wird. Beim Tagesgeld kann man von den erhobenen Zinsen profitieren, ohne ein großes Risiko einzugehen, und bleibt zudem komplett flexibel.

Viele lassen ihr Geld einfach auf dem Girokonto liegen, früher wurde noch häufig ein Sparbuch für die Geldanlage verwendet. Allerdings erweisen sich diese beiden Methoden im Vergleich zu Tagesgeld als wenig attraktiv, wie die attraktiven Angebote im Tagesgeld-Vergleich deutlich zeigen.

Tagesgeld ist meist um einiges besser verzinst und hat weniger Einschränkungen als etwa ein Sparbuch. Wenn das angesparte Geld nur auf dem Girokonto verweilt, könnte man außerdem mehr dazu veranlagt sein, Beträge schneller auszugeben, als wenn es auf einem separaten Konto gelagert ist.

Eine solche Geldanlage kann besonders für unberechenbare Ausgaben oder Notfälle nützlich sein. Grundlegend gilt allerdings: Ein Tagesgeldkonto lohnt sich für fast jeden, sodass ein Blick auf den Tagesgeld-Vergleich unerlässlich ist.

Mit Blick auf das sehr volatile Zinsumfeld raten die reisetopia Finanzexperten zu einem regelmäßigen Blick in den Tagesgeld-Vergleich, um konstant von hohen Zinsen zu profitieren. Oft bietet sich dafür ein mindestens jährlicher Anbieterwechsel an.

Warum empfehlen wir die Top 3 in unserem Tagesgeld-Vergleich?

Bei unserem Tagesgeld-Vergleich im April 2026 haben wir großen Wert darauf gelegt, die besten Produkte für jeden Anlagetyp zu finden. Deshalb sind in unseren Top 3 zwar mitunter die Angebote mit den höchsten Zinsen auf dem deutschen Markt zu finden. Gleichzeitig achten wir aber auch auf andere Kriterien, etwa die Einlagensicherung oder die Folgeverzinsung nach der Aktionsphase.

Momentan sprechen wir eine besondere Empfehlung für die folgenden drei Tagesgeldkonten aus, die entsprechend den Spitzenplatz in unserem aktuellen Tagesgeld-Vergleich belegen:

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Scalable Capital Tagesgeld

- Zinssatz: 2,5 Prozent p.a.

- Zinsgarantie: keine (variabel)

- Anlagebetrag: flexibel

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

Auch mehrere Monate nach dem Marktstart, bleibt das BBVA Tagesgeld eines der aktuell attraktivsten Produkte auf dem Markt. Das Kombiprodukt aus Girokonto, Debitkarte und hoher Guthabenverzinsung begeistert durch einen exzellenten Aktionszins für sechs Monate sowie eine monatliche Zinsgutschrift. Einzig der abfallende Zins nach dem Aktionszeitraum fällt weniger positiv auf.

Dennoch ist das Produkt durch die im Schnitt höchste Verzinsung für eine Anlage von sechs Monaten unser Tagesgeld-Favorit im April 2026! Das gilt umso mehr, als sich Neukunden mit dem Code BONUS für kurze Zeit auch noch ein Startguthaben in Höhe von 20 Euro sichern können!

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Als sehr interessante Option erweist sich auch das überarbeitete Scalable Capital Tagesgeld, bei dem Kunden sich über einen konstanten Zinssatz von 2,5 Prozent ohne zeitliche Begrenzung freuen dürfen. Vergleichbares bietet auf diesem Zinsniveau keine andere Bank in Deutschland.

Zwar ist das Tagesgeld bei Scalable immer mit einem Depot verknüpft, allerdings kann man von den Zinsen auch profitieren, ohne gleichzeitig in Aktien zu investieren. Gerade in Kombination mit der übersichtlichen App ist das besondere Tagesgeldangebot aktuell eine der interessantesten Optionen auf dem deutschen Markt!

Scalable Capital Tagesgeld

- 2,5 Prozent Zinsen (variabel)

- Unbegrenzter Anlagebetrag

- Monatliche Zinsausschüttung

- Gute Einlagensicherung

Sofern Sicherheit das oberste Gebot ist, sollte man nur Angebote mit deutscher Einlagensicherung und zusätzlicher Absicherung in Betracht ziehen. In unserem reisetopia Zinscheck im April 2026 überzeugt aktuell insbesondere das Volkswagen Bank Tagesgeld, gerade nach der letzten Zinserhöhung im November!

Neben der hohen Sicherheit begeistert hier auch die Kombination aus einem mittlerweile sehr starken Neukundenzins für sechs Monate und einer fairen Anschlussverzinsung. Sehen lassen kann sich auch die hervorragende Einlagensicherung!

Volkswagen Bank Tagesgeld

- 2,75 Prozent Zinsen für sechs Monate

- 1 Prozent Zinsen ab dem siebten Monat

- Anlagebetrag beliebig hoch

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Für alle, die lieber langfristig planen und nach einer stabilen Rendite suchen, kann sich ein Festgeldkonto oder Sparbrief eher lohnen. Im Unterschied zu Tagesgeldkonten bieten Festgeldkonten in der Regel höhere Zinssätze, da das Geld für eine bestimmte Laufzeit gebunden ist.

Einen besonders guten Eindruck mit Blick auf die Rendite bei flexiblen Laufzeiten hat im Test der reisetopia Finanzexperten im April 2026 das Bank of Scotland Festgeld hinterlassen. Gerade bei kürzeren Laufzeiten von bis zu einem Jahr bietet das Festgeldkonto ausgesprochen attraktive Konditionen.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 1.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Wie entwickelt sich der Tagesgeld-Markt in Deutschland aktuell?

Trotz eines gleichbleibenden EZB-Leitzinses hat sich der durchschnittliche Zinssatz beim Tagesgeld im vergangenen Jahr massiv verändert. Hintergrund sind neue Wettbewerber und ein starker Konkurrenzkampf in Deutschland. Die Dynamik hat dabei nach einer kleinen Pause zum Jahresstart im Laufe des ersten Quartals 2026 wieder zugenommen.

Zu tun hatten die relevant gestiegenen Zinsen mitunter mit dem Marktstart der BBVA und Crédit Agricole (unter der Marke bforbank) in Deutschland. In der Folge ist auch unter den deutschen Banken ein echter Zinswettbewerb ausgebrochen.

Die Dynamik am Tagesgeldmarkt in Deutschland hat sich auch in den vergangenen Wochen nur leicht abgekühlt. Nach bis zu 20 Zinsänderungen pro Monat im Vorjahr, haben die reisetopia Finanzexperten im März 2026 immerhin nur etwa drei Änderungen pro Woche verzeichnet.

Besonders spannend ist die Entwicklung bei den Aktionszinsen, bei denen sich die wichtigsten Banken schon seit Monaten gegenseitig übertrumpfen. Im April 2026 bieten mittlerweile sogar mehr als zehn Banken einen Aktionszins im Bereich von 3 Prozent. Eine spannende Entwicklung gab es zudem rund um das Scalable Capital Tagesgeld, bei dem neuerdings 2,5 Prozent als neuer Regelzins ohne Begrenzung ausgelobt werden!

Scalable Capital Tagesgeld

- 2,5 Prozent Zinsen (variabel)

- Unbegrenzter Anlagebetrag

- Monatliche Zinsausschüttung

- Gute Einlagensicherung

Durch den geplanten Marktstart der US-Großbank JPMorgan Chase dürfte sich der Zinswettbewerb spätestens im zweiten Halbjahr noch weiter verschärfen. Denkbar erscheint zudem, dass auch weitere internationale Banken auf dem deutschen Markt mit einem Geldanlageprodukt starten.

Ein weiter moderat steigendes Zinsniveau in den kommenden Monaten erscheint aus Sicht der reisetopia Finanzexperten zunehmend wahrscheinlich, auch weil sich mit Blick auf die Krise im Iran und die Inflationsentwicklung eine Erhöhung der EZB-Leitzinsen im Raum steht!

Der reisetopia Zinsticker zeigt Euch auf Basis des täglichen Zinschecks der reisetopia Finanzexperten alle zuletzt veränderten Aktionszinsen, damit Ihr immer einen perfekten Überblick über die aktuell besten Tagesgeld Angebote sowie kurzfristige Aktionen mit Sonderzinsen bekommt!

| Datum | Veränderung |

| 9. April | ↗️ Rekordzins: Raisin Tagesgeldzinsen steigen auf 3,5 Prozent |

| 9. April | ↗️ CosmosDirekt erhöht Tagesgeldzinsen auf 2,2 Prozent |

| 7. April | ↗️ Nächste Bank erhöht Tagesgeldzinsen auf 3,3 Prozent |

| 1. April | ↗️ Erneute Zinserhöhung auf 3,25 Prozent beim Bigbank Tagesgeld |

| 1. April | ↗️ Tagesgeld Aktion gestartet: DKB hebt Zinssatz auf 2,75 Prozent |

Fallen bei Tagesgeldkonten Steuern an?

Bei Tagesgeldkonten fallen Steuern auf die Zinserträge an, insbesondere die Abgeltungssteuer, zuzüglich Solidaritätszuschlag und eventuell Kirchensteuer. Allerdings bleiben Zinserträge bis zum Sparerpauschbetrag von 1.000 Euro pro Person steuerfrei.

Überschreiten die Erträge diesen Betrag, werden die Steuern automatisch von der Bank abgeführt, sofern kein Freistellungsauftrag eingerichtet wurde. Dies gilt allerdings nur für deutsche Banken. Bei ausländischen Banken müssen sich Kunden selbst um steuerliche Belange kümmern.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Wie eröffnet man ein Tagesgeldkonto?

Ähnlich wie bei der Eröffnung eines Girokontos oder auch beim Kreditkarte beantragen kann man ein Tagesgeldkonto einfach online eröffnen. Dieser Prozess ist auch meist schnell erledigt, denn lediglich folgende Angaben müssen gemacht werden:

- Persönliche Daten (in der Regel Wohnsitz, Geburtsdatum, Kontaktdaten, Staatsangehörigkeit, Beschäftigungsgruppe)

- IBAN vom Referenzkonto (Girokonto bei der Hausbank)

- Steuer-ID

- Steuerliche Ansässigkeit

Die Steueridentifikationsnummer muss jedoch nicht bei der Beantragung bereits angegeben werden, sondern kann auch nachgetragen oder von der jeweiligen Bank beim Bundeszentralamt für Steuern erfragt werden.

Anschließend werden die Daten noch entweder über das Postident-Verfahren (Legitimierung in einer Postfiliale) oder über das Videoident-Verfahren (Online-Legitimierung) geprüft.

Bei der Eröffnung von einem Tagesgeld ohne Girokonto erfolgt in der Regel kein Schufa-Eintrag. Sofern ein Konto in Verbindung mit einem Girokonto eröffnet wird, kann die Bonität dagegen eine Rolle spielen.

Letzteres erweist sich oft als besonders praktisch, da man hierfür lediglich eine funktionierende Webcam sowie ein Mikrofon und natürlich das gültige Ausweisdokument benötigt. Nach einer erfolgreichen Legitimierung ist das Tagesgeldkonto eröffnet und es kann bereits Geld vom Girokonto auf das Tagesgeldkonto überwiesen werden.

Fazit zum Tagesgeld-Vergleich im April 2026

Der Tagesgeld-Vergleich ist mit Blick auf das sich stetig ändernde Zinsniveau sehr volatil. Die reisetopia Finanzexperten haben es sich dank einer umfassenden Datenbank daher zum Auftrag gemacht, jederzeit die besten Angebote herauszufiltern und anhand transparenter Metriken Empfehlungen für die attraktivsten Produkte auszusprechen!

Ob höchste Zinsen für einen kurzen Zeitraum, eine langfristig profitable Anlage oder ein besonders sicheres Tagesgeld. Unsere verschiedenen Tagesgeldvergleiche sorgen dafür, dass jeder das perfekte Tagesgeldkonto mit hoher Verzinsung findet!

Die besten Tagesgeldkonten im April 2026

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Scalable Capital Tagesgeld

- Zinssatz: 2,5 Prozent p.a.

- Zinsgarantie: keine (variabel)

- Anlagebetrag: flexibel

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

BigBank Tagesgeld

- Zinssatz: 3,25 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Raisin StartZins Tagesgeld

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 50.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Raisin bietet nach meinem Kennisstand keine Gemeinschaftskonten an beim Tagesgeld – wie kommt Ihr zu der Aussage?

Hallo Thorsten, danke für den Hinweis. Tatsächlich sollte das Produkt nicht in unserem Vergleich für Gemeinschaftskonten auftauchen, wir haben das entsprechend geändert. Hintergrund der bisherigen Einordnung war, dass es möglich ist, mehrere Girokonten als Referenzkonten (auch von verschiedenen Personen) zu hinterlegen. Faktisch ist das allerdings kein echtes Gemeinschaftskonto, weswegen wir die Einordnung verändert haben.