Das Thema Steuern bei Tagesgeldkonten spielt bei der Entscheidung für das richtige Konto eine wichtige Rolle. Worauf Ihr dabei achten solltet und welche Steuern es beim Tagesgeld gibt, zeigen wir in diesem Ratgeber!

Die besten Tagesgeldkonten im August 2026 im Überblick

Bank of Scotland Tagesgeld

- Zinssatz: 3 Prozent p.a. (Willkommenszins)

- Zinsgarantie: bis zu 12 Monate

- Anlagebetrag: bis 50.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Suresse Tagesgeld

- Zinssatz: 3,50 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 999.999 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

BBVA Tagesgeld

- Aktion: 40 Euro mit dem Code BONUS

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 200.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Advanzia Tagesgeld

- Zinssatz: 3,76 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: ab 5.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

BigBank Tagesgeld

- Zinssatz: 3,25 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Die Sortierung des Tagesgeld-Vergleichs der reisetopia Finanzexperten erfolgt nach transparenten Kriterien. Unsere Top-Empfehlung bietet den aktuell besten Zinssatz mit einer Anlagedauer von sechs Monaten, danach folgen das Produkt mit der besten Kombination aus Aktions- und Folgezins sowie das aus unserer Sicht mit Blick auf Sicherheitsaspekte aktuell beste Produkt auf dem deutschen Markt.

Ebenfalls in den Top 5 sind unsere Empfehlung für ein Tagesgeldkonto ohne Girokonto sowie das mit einer kurzen Anlagedauer von drei Monaten bestverzinste Produkt. Alle weiteren Einträge sind nach der effektiven Verzinsung auf zwölf Monate Anlagedauer (Aktionszinsen + reguläre Zinsen) sortiert.

Attraktive Konditionen sorgen vielfach dafür, dass man über mögliche Nachteile hinwegsieht, das gilt auch beim Tagesgeld-Vergleich. Damit Euch das nicht passiert, zeigen wir Euch in diesem Ratgeber die verschiedenen Steuern bei Tagesgeldkonten und welche Fallstricke bei ausgewählten Angeboten lauern!

Inhaltsverzeichnis

- Die besten Tagesgeldkonten im August 2026 im Überblick

- Welche Tagesgeldkonto Steuern gibt es überhaupt?

- Wie werden Tagesgeldkonto Steuern berechnet?

- Welche Rolle spielt der Sparerpauschbetrag bei Tagesgeld Zinsen?

- Wie richte ich einen Freistellungsauftrag beim Tagesgeldkonto ein?

- Was sind die besten Tagesgeldkonten mit simpler Versteuerung?

- Wie funktioniert die Versteuerung bei Tagesgeldkonten im Ausland?

- Welche Rolle spielen aktuelle Marktentwicklungen für Steuern beim Tagesgeld?

- Fazit zu Steuern bei Tagesgeldkonten

💡 Tagesgeld kurz erklärt

- Ein Sparkonto, bei dem man Geld anlegt und dafür Zinsen erhält

- Das Geld kann jederzeit abgehoben oder eingezahlt werden

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Zinsen können (täglich) variieren

- Keine Kündigungsfristen

Welche Tagesgeldkonto Steuern gibt es überhaupt?

Ein Tagesgeldkonto erlaubt es Euch, Euer Geld zu einem deutlich besseren Zinssatz als bei einem Girokonto zu veranlagen, ohne dabei die Bindung eines Festgeldkontos oder die Risiken anderer Investments einzugehen.

Was jedoch viele deutsche Sparer nicht bedenken, ist, dass für die Zinsen, die aus jeglichen Anlagen erwirtschaftet werden, in Deutschland Steuern anfallen. Je nachdem, wie hoch Eure Zinserträge sind, können die Tagesgeld Steuern eine nicht zu vernachlässigende Summe darstellen, die Ihr hinsichtlich Eurer zu erwartenden Rendite bedenken solltet.

Doch welche Steuern erhebt das deutsche Finanzamt auf die Zinserträge aus Tagesgeldkonten?

Wenn Ihr Eure Ersparnisse im Rahmen eines Tagesgeldkontos anlegt, müsst Ihr mit folgenden steuerlichen Abzügen rechnen:

- Kapitalertragsteuer (Abgeltungssteuer):

- Die Abgeltungssteuer beträgt aktuell 25 Prozent auf Kapitalerträge, zu denen auch Zinsen zählen.

- Solidaritätszuschlag:

- Der Solidaritätszuschlag beträgt 5,5 Prozent der Abgeltungssteuer. Dieser wird auf die Abgeltungssteuer addiert.

- Kirchensteuer:

- Falls Ihr Mitglied einer steuererhebenden Religionsgemeinschaft seid, wird auch die Kirchensteuer auf die Abgeltungssteuer erhoben. Der Kirchensteuersatz variiert je nach Bundesland und beträgt für Bayern und Baden-Württemberg acht Prozent und für alle anderen Länder neun Prozent.

Beachtet dabei, dass die verschiedenen Tagesgeld Steuern allesamt gleichzeitig greifen. Sofern Ihr also Mitglied der Kirche seid, bezahlt Ihr für Eure Erträge üblicherweise sowohl Kapitalertragssteuer als auch den Solidaritätszuschlag und die Kirchensteuer.

Wie werden Tagesgeldkonto Steuern berechnet?

Die Berechnung der Steuern auf die Zinserträge aus Eurem Tagesgeldkonto ist nicht so kompliziert, wie Ihr möglicherweise denkt.

Die Höhe der Steuern liegt grundsätzlich bei 25 Prozent für die Kapitalertragsteuer zuzüglich 5,5 Prozent Solidaritätszuschlag – als Basis der Berechnung des Solidaritätszuschlags gilt allerdings nicht die Summe Eurer Zinserträge, sondern die Höhe der Kapitalertragssteuer, auf die sich der Solidaritätszuschlag bezieht.

Sofern Ihr kein Kirchenmitglied seid, liegt die Gesamtsteuer auf Kapitalerträge bei 26,375 Prozent.

Sofern Ihr also zum Beispiel 100 Euro Zinsen erhaltet, bezahlt Ihr 26,37 Euro Steuern und erhaltet 73,63 Euro ausgezahlt.

Falls Ihr Mitglied einer Kirche seid, kommt zur Kapitalertragsteuer und dem Solidaritätszuschlag noch die Kirchensteuer hinzu. Die Höhe dieser Steuer hängt davon ab, in welchem Bundesland in Deutschland Euer Steuersitz liegt: Wenn Ihr in Bayern oder Baden-Württemberg lebt, bezahlt Ihr acht Prozent Kirchensteuer, in allen anderen Bundesländern sind es neun Prozent. Falls Ihr kein Mitglied der Kirche seid oder ausgetreten seid, betrifft Euch diese Steuer nicht und Ihr könnt mehr Eurer Zinserträge behalten.

Beispielhaft sieht die Steuerbelastung bei einem beispielhaften Zinsertrag von 400 Euro pro Jahr wie folgt aus:

| Beträge mit Kirchensteuer (BY & BW) | Beträge mit Kirchensteuer (andere BL) | Beträge ohne Kirchensteuer | |

| Zinsertrag | 400 Euro | 400 Euro | 400 Euro |

| Abgeltungssteuer (25 Prozent) | 100 Euro | 100 Euro | 100 Euro |

| Solidaritätszuschlag (5,5 Prozent) | 5,50 Euro | 5,50 Euro | 5,50 Euro |

| Kirchensteuer (8 bzw. 9 Prozent) | 7,84 Euro | 8,80 Euro | – |

| Gesamtsteuern | 111,27 Euro | 111,97 Euro | 105,50 Euro |

Ihr seht entsprechend, dass die Tagesgeld Steuern den Zinsertrag relevant beeinflussen können. Die Rolle der Kirchensteuer ist in diesem Fall, analog zur Einkommenssteuer, nicht zu unterschätzen.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Diese Steuern müsst Ihr allerdings nicht selbst in Eurer Steuererklärung angeben, denn sie werden direkt von Eurer Bank ans Finanzamt überwiesen – vorausgesetzt die Bank, bei der Ihr Euer Tagesgeldkonto führt, befindet sich in Deutschland.

Habt Ihr ein Tagesgeldkonto in einem anderen europäischen Land, werden die Steuern nicht automatisch als Quellensteuer abgeführt, sondern Ihr müsst Eure Zinseinkünfte selbst versteuern.

Welche Rolle spielt der Sparerpauschbetrag bei Tagesgeld Zinsen?

Sowohl Festgeld- als auch Tagesgeldanlagen fallen unter die Kategorie der Kapitalerträge, bei denen Ihr vom sogenannten Sparerpauschbetrag profitieren könnt. Es ist wichtig zu beachten, dass dieser Freibetrag für die Summe aller Eurer Kapitalerträge gilt, nicht nur für die Zinsen aus Eurem Tagesgeldkonto.

Als solcher ist der Sparerpauschbetrag eine Möglichkeit für deutsche Steuerzahler, einen bestimmten Betrag ihrer Kapitalerträge von der Kapitalertragsteuer zu befreien. Er ermöglicht es Euch, einen festgelegten Freibetrag für Zinseinkünfte zu nutzen, ohne dass darauf Steuern anfallen – eine Chance, die Ihr nicht verpassen solltet! Der Freibetrag steht jedem Steuerpflichtigen pro Kalenderjahr zur Verfügung und kann auf sämtliche Kapitalerträge angewendet werden.

Doch in welcher Höhe werden Kapitalerträge aus Zinseinkünften von der Steuer befreit? Das kommt im Wesentlichen auf Euren Familienstand an. Der Freibetrag liegt derzeit für alleinstehende Personen bei 1.000 Euro pro Jahr und für Verheiratete bei 2.000 Euro – in diesem Fall steht also der doppelte Freistellungsbetrag zur Verfügung.

Wenn Eure Zinserträge aus Euren gesamten Anlagen also weniger als 1.000 Euro (Alleinstehende) beziehungsweise 2.000 Euro (Verheiratete) pro Jahr betragen, müsst Ihr keine Steuern auf Eure Rendite bezahlen, vorausgesetzt, Ihr habt einen Freistellungsauftrag eingerichtet.

Zudem solltet Ihr beachten, dass sich der Freibetrag mit der Zeit ändern kann: Vor dem 1. Januar 2023 betrug der Freibetrag nur 801 Euro für Alleinstehende beziehungsweise 1.602 Euro für Verheiratete. Seitdem greift der erhöhte Freibetrag von 1.000 Euro für Alleinstehende und 2.000 Euro für Verheiratete.

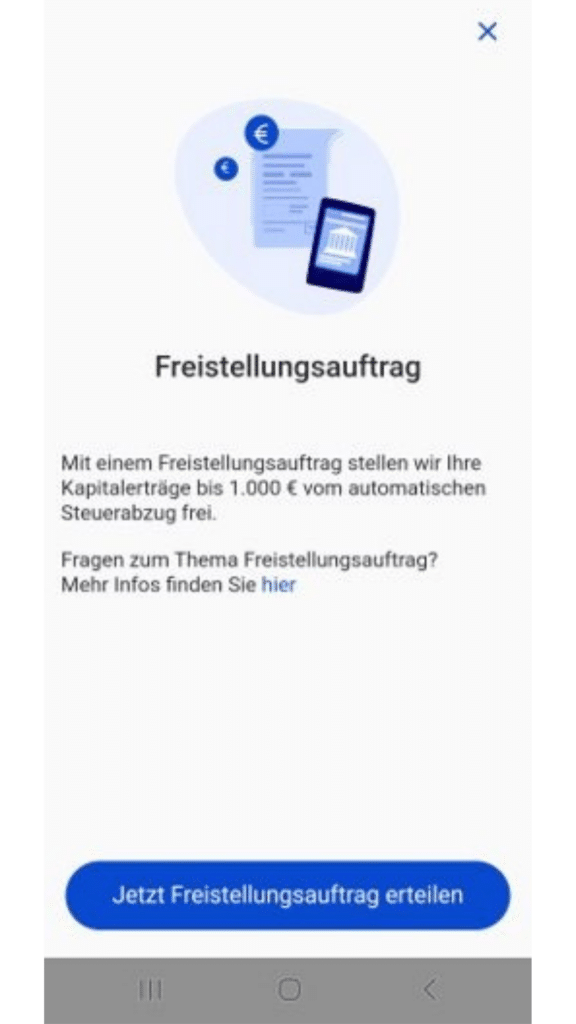

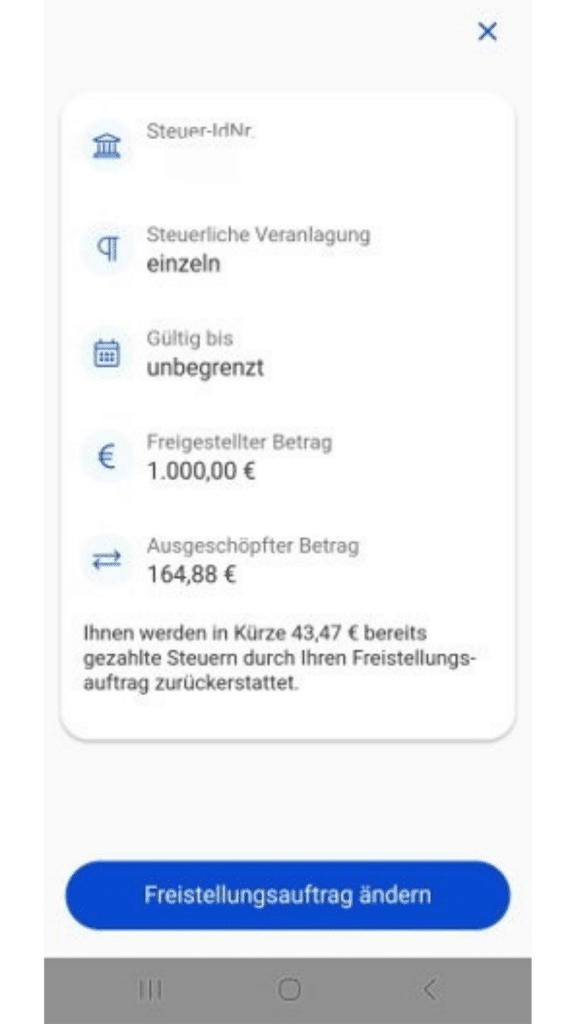

Wie richte ich einen Freistellungsauftrag beim Tagesgeldkonto ein?

Der Sparerpauschbetrag wird allerdings nicht automatisch angerechnet: Um vom Sparerpauschbetrag zu profitieren, müsst Ihr selbst tätig werden und einen Freistellungsauftrag stellen. Das ist wichtig, da die Steuern auf Tagesgelderträge direkt von Eurer Bank als Quellensteuer ans Finanzamt abgeführt werden. Um das zu verhindern, ist die Erteilung eines Freistellungsauftrags unerlässlich.

Der Freistellungsauftrag kann auch über mehrere Banken und Konten verteilt werden. Achtet dabei allerdings unbedingt darauf, dass Ihr insgesamt nicht mehr als 1.000 Euro (nicht verheiratet) freistellen lasst, um spätere Probleme mit dem Finanzamt zu verhindern.

Um einen Freistellungsauftrag zu erteilen, reicht es aus, ein entsprechendes (Online-)Formular bei der Bank oder Finanzinstitution einzureichen. Kontaktiert also im Zweifel die Bank, bei der Ihr Euer Tagesgeldkonto führt – oft könnt Ihr die Freistellung sogar einfach im Online Banking beantragen.

Um den Prozess noch einfacher zu gestalten, bieten viele Anbieter mittlerweile auch die Möglichkeit, den Freistellungsauftrag direkt über die App zu stellen. Beispielsweise für das C24 Tagesgeldkonto lässt sich in wenigen Schritten ein Freistellungsauftrag über die App stellen, wie Ihr in der Darstellung sehen könnt.

Nicht nur Verheiratete, sondern auch in einer eingetragenen Partnerschaft lebende Paare können einen gemeinsamen Freistellungsauftrag stellen. Falls dies auf Euch zutrifft, müsst Ihr den Auftrag nur bei einem der Partner stellen, allerdings müssen beide Partner ihre Steueridentifikationsnummern angeben.

Was sind die besten Tagesgeldkonten mit simpler Versteuerung?

Für Anleger, die sich nicht allzu viel mit den Steuern beim Tagesgeld beschäftigen möchten, raten die reisetopia Finanzexperten zu einem Tagesgeld, das auch in Deutschland angeboten wird. Die folgenden Angebote im reisetopia Tagesgeld-Vergleich im August 2026 bieten dabei allesamt eine Versteuerung in Deutschland und die Möglichkeit zur Einrichtung eines Freistellungsauftrags an!

Bank of Scotland Tagesgeld

- Zinssatz: 3 Prozent p.a. (Willkommenszins)

- Zinsgarantie: bis zu 12 Monate

- Anlagebetrag: bis 50.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Suresse Tagesgeld

- Zinssatz: 3,50 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 999.999 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

BBVA Tagesgeld

- Aktion: 40 Euro mit dem Code BONUS

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 200.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Advanzia Tagesgeld

- Zinssatz: 3,76 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: ab 5.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

BigBank Tagesgeld

- Zinssatz: 3,25 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Unsere komparative Analyse aller Tagesgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Tagesgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Bank11 Tagesgeld

- Bank of Scotland Tagesgeld

- easybank Tagesgeld

- BMW Bank Tagesgeld

- Commerzbank Tagesgeld

- Consorsbank Tagesgeld

- Deutsche Bank Tagesgeld

- Hanseatic Bank Tagesgeld

- ING Tagesgeld

- IKB Tagesgeld

- pbb direkt Tagesgeld

- Postbank Tagesgeld

- quirion Tagesgeld

- Santander Tagesgeld

- Umweltbank Tagesgeld

- VW Bank Tagesgeld

- Wüstenrot Tagesgeld

🇪🇺 EU Einlagensicherung:

- Advanzia Bank Tagesgeld

- Bigbank Tagesgeld

- Distingo Tagesgeld

- Ikano Bank Tagesgeld

- Nexent Bank Tagesgeld

- Opel Bank Tagesgeld

- Renault Bank Tagesgeld

- Stellantis Tagesgeld

- Suresse Direkt Tagesgeld

- TF Bank Tagesgeld

- wiLLBe Tagesgeld

⭐️ Sonderfälle:

Tagesgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- 1822direkt Tagesgeld

- C24 Tagesgeld

- comdirect Tagesgeld

- DKB Tagesgeld

- Gefa Bank Tagesgeld

- N26 Tagesgeld

- norisbank Tagesgeld

- Scalable Tagesgeld

- Sparkasse Tagesgeld

- Targobank Tagesgeld

- Tomorrow Tagesgeld

- Trade Republic Tagesgeld

🇪🇺 EU Einlagensicherung:

Wie funktioniert die Versteuerung bei Tagesgeldkonten im Ausland?

Bei der Suche nach Tagesgeld mit besonders attraktiven Zinsen, stechen oft Banken aus dem europäischen Ausland hervor – ein Fakt, der Anlagen in anderen europäischen Ländern für viele deutsche Sparer interessant macht. Allerdings gehen ausländische Tagesgeldkonten auch mit größerem steuerlichen Aufwand einher.

Denn wenn Ihr Euren Wohnsitz in Deutschland habt, fallen grundsätzlich auch für Eure Zinseinkünfte aus dem Ausland die Kapitalertragsteuer und der Solidaritätszuschlag an. Deutsche sowie ausgewählte ausländische Banken, die entsprechende Konten explizit auf dem deutschen Markt anbieten, führen diese Steuern als Quellensteuer direkt ans deutsche Finanzamt ab – bei Banken im europäischen Ausland ist das allerdings nicht der Fall.

Aufgrund des Quellensteuerprinzips behalten ausländische Banken allerdings häufig selbst Steuern für das jeweilige Land ein, was zu einer doppelten Besteuerung Eurer Zinseinkünfte führen kann. Um diesem Problem zu begegnen, existieren zwischen Deutschland und vielen Ländern sogenannte Doppelbesteuerungsabkommen (DBA).

Diese Abkommen regeln die Besteuerungsrechte und ermöglichen die Anrechnung von im Ausland gezahlten Steuern auf die deutsche Abgeltungssteuer. Interessant kann in diesem Kontext das Raisin Tagesgeld sein, erhaltet Ihr hier doch Unterstützung hinsichtlich der Besteuerung bei der Nutzung ausländischer Tagesgeldangebote.

Wie gebe ich ausländische Kapitalerträge in der Steuererklärung an?

In jedem Fall seid Ihr im Falle von ausländischen Zinseinkünften selbst für die Meldung beim deutschen Finanzamt verantwortlich. Dazu müsst Ihr in Eurer Einkommensteuererklärung die Anlage KAP ausfüllen. Das macht die Besteuerung von ausländischen Zinserträgen ein wenig komplizierter.

Je nach Land gelten dafür unterschiedliche Regelungen. In Ländern ohne Quellensteuer, wie Frankreich, Malta und Schweden, fällt lediglich die deutsche Abgeltungssteuer an. In Ländern mit höchstens 15 Prozent Quellensteuer, vorausgesetzt, es besteht ein DBA, werden bis zu 15 Prozent automatisch in Deutschland angerechnet, und die maximale Steuerschuld beträgt 25 Prozent (zuzüglich Solidaritätszuschlag und Kirchensteuer).

Sofern Ihr keinen Aufwand hinsichtlich der Besteuerung Eurer Kapitalerträge haben und einen Freistellungsauftrag nutzen möchtet, raten die reisetopia Finanzexperten Euch zu Tagesgeldkonten von deutschen Banken.

In Ländern mit hoher Quellensteuer, wie Portugal mit 28 Prozent, kann die Rückforderung des Differenzbetrages aufgrund der Begrenzung auf 15 Prozent in Deutschland aufwendig sein.

Es ist also entscheidend, die spezifischen Regelungen des jeweiligen Landes sowie das bestehende Doppelbesteuerungsabkommen zu kennen. Wenn Ihr Euch für ein Tagesgeldkonto im Ausland interessiert, könnt Ihr zwar von der Anrechnung im Rahmen eines eventuell geltenden Doppelbesteuerungsabkommens profitieren, solltet aber den zusätzlichen Aufwand sorgfältig gegen die erwartete Rendite abwägen.

Gibt es bei Tagesgeldkonten im Ausland einen Freistellungsauftrag?

Leider gibt es bei den Tagesgeldsteuern bei einer Anlage im Ausland einen relevanten Nachteil, den gerade Anleger beachten sollten, die den Freibetrag in Deutschland nicht komplett nutzen. Es ist bei Tagesgeldkonten bei ausländischen Banken, die kein gesondertes Angebot für deutsche Anleger haben, nämlich nicht möglich, einen Freistellungsauftrag einzurichten.

Das bedeutet konkret, dass Ihr etwaige Quellensteuern komplett vorauszahlen müsst und sie Euch nur über einen komplexen Prozess mit Eurer Steuererklärung zurückholen könnt. Entsprechend ist von einem Tagesgeld im Ausland aus steuerlichen Gesichtspunkten gerade für Kleinanleger abzuraten.

Bis wann sind die Steuern auf ein Tagesgeldkonto zu bezahlen?

Da deutsche Banken und Kreditinstitute sowie ausländische Anbieter mit entsprechender Lizenz die Steuern auf Eure Zinserträge automatisch als Quellensteuer ans Finanzamt überweisen, müsst Ihr Euch keine Gedanken über etwaige Fristen machen. Wenn Ihr allerdings ein Tagesgeldkonto im Ausland führt, müsst Ihr Euch selbst um die Versteuerung kümmern.

Die Steuern auf Zinserträge aus Kapitalanlagen im Ausland, einschließlich Tagesgeldkonten, werden in Deutschland zum Zeitpunkt der Abgabe Eurer Steuererklärung fällig. Wenn Ihr keinen Steuerberater beauftragt, müsst Ihr Eure Steuererklärung inklusive der Anlage KAP spätestens zum 31. Mai des Folgejahres einreichen. Diese Frist bezieht sich auf das Steuerjahr, in dem Eure Kapitalerträge erzielt wurden.

Sind die steuerlichen Aspekte bei Tagesgeld im Ausland nachteilig?

Fraglos ist der Aufwand bei Tagesgeldkonten im Ausland hinsichtlich der Versteuerung größer. Das gilt vor allem dann, wenn Ihr nur dieser Erträge wegen, eine Steuererklärung abgebt, womit Ihr massiven Zusatzaufwand habt.

Nachteilig ist die Besteuerung von Tagesgeld im Ausland außerdem auch dann, wenn Ihr unterhalb des Freibetrags von 1.000 Euro bleibt, da Ihr in diesem Fall einen doppelten Nachteil habt:

- Ihr müsst eine Steuererklärung machen, um Euch die Erträge zurückzuholen

- Ihr müsst Steuern vorauszahlen, die Euch erst viele Monate später zurückerstattet werden

Entsprechend habt Ihr mit Blick auf die steuerlichen Gesichtspunkte in diesem Fall sogar einen doppelten Nachteil, sofern Ihr Euer Geld im Ausland anlegt. Für diejenigen, die unter dem Steuerfreibetrag bleiben, ist von einer Anlage von Tagesgeld im Ausland entsprechend abzuraten.

Sofern Ihr weniger als 1.000 Euro Kapitalerträge im Jahr habt und nicht aus anderen Gründen eine Steuererklärung abgebt, solltet Ihr auf ein Tagesgeldkonto im Ausland verzichten.

Anders sieht es für diejenigen aus, die über dem Freibetrag liegen und ohnehin eine Steuererklärung abgeben. In diesem Fall kann es sogar sein, dass eine Anlage im Ausland vorteilhaft sein kann. Das gilt zumindest dann, wenn die sogenannte Quellensteuer im jeweiligen Land niedriger ist als in Deutschland.

Dieser Umstand führt nämlich dazu, dass Ihr bei einem Tagesgeldkonto bei einer ausländischen Bank eventuell in der Zwischenzeit stärker vom Zinseszinseffekt profitieren könnt, was attraktiv sein kann. Dies liegt daran, dass die Kapitalertragssteuern anders als bei deutschen Banken nicht sofort abgezogen werden und die Zinsen in der Zwischenzeit reinvestiert werden können.

Welche Rolle spielen aktuelle Marktentwicklungen für Steuern beim Tagesgeld?

Der Markt für Tagesgeldkonten hat sich in den vergangenen Monaten massiv weiterentwickelt, was gleichzeitig auch Einfluss auf steuerliche Aspekte hat. Durch den Marktstart diverser internationaler Banken in Deutschland, ist das Thema Steuern stärker in den Vordergrund gerückt. Positiv lässt sich dabei herausheben, dass die aktuell besten Angebote und auch die neuen Anbieter allesamt eine simple automatische Abführung der Steuern bieten, wie unser Marktüberblick zeigt!

Der durchschnittliche Zinssatz beim Tagesgeld hat sich in den letzten Monaten stark verändert. Hintergrund ist ein intensiviertes Wettbewerbsumfeld, das zu einem starken Konkurrenzkampf in Deutschland führt – mit der am 11. Juni 2026 beschlossenen Erhöhung der EZB-Leitzinsen um 0,25 Prozentpunkte kommt nun zusätzlicher Rückenwind hinzu. Die Dynamik hat sich dabei lange primär bei den Aktionszinsen gezeigt, mittlerweile gibt es aber auch bei den Zinsen für Bestandskunden Bewegung.

Zu tun hatten die deutlich gestiegenen Zinsen unter anderem mit dem Marktstart der BBVA und Crédit Agricole (unter der Marke bforbank) in Deutschland. In der Folge ist auch unter den deutschen Banken ein echter Zinswettbewerb ausgebrochen.

Nach einer kurzen Verschnaufpause hat vor allem der Marktstart der US-Bank Chase (J.P. Morgan) die Dynamik am deutschen Tagesgeldmarkt zuletzt wieder spürbar angefacht. Die Zinsen bewegen sich weiterhin auf einem hohen Niveau, und das Tempo der Zinsanpassungen hat zuletzt wieder zugenommen.

Besonders spannend ist die Entwicklung bei den Aktionszinsen, bei denen sich die wichtigsten Banken schon seit Monaten gegenseitig übertrumpfen. Im August 2026 bieten mittlerweile sogar mehr als 20 Banken einen Aktionszins von mehr als 3 Prozent. Eine spannende Entwicklung gab es zudem rund um das Scalable Capital Tagesgeld, bei dem neuerdings 2,5 Prozent als neuer Regelzins ohne Begrenzung ausgelobt werden!

Scalable Capital Tagesgeld

- 2,5 Prozent Zinsen (variabel)

- Unbegrenzter Anlagebetrag

- Monatliche Zinsausschüttung

- Gute Einlagensicherung

An der Spitze des Tagesgeldmarkts stehen im August 2026 die norisbank und Chase mit jeweils 4,00 Prozent, wobei die norisbank ihren Aktionszins über sechs Monate garantiert und damit zwei Monate länger als Chase. Knapp dahinter folgt die Advanzia Bank mit 3,97 Prozent über drei Monate. Die Crédit Agricole, die zuvor ebenfalls 4,00 Prozent geboten hatte, führt ihr Tagesgeld inzwischen ohne Aktionszins mit 2,20 Prozent. Auch sonst blieb der Markt in Bewegung: Die BBVA hob ihren Aktionszins auf 3,50 Prozent über sechs Monate an und zahlt regulär nun 2,25 Prozent, die Suresse Direkt Bank zog mit ebenfalls 3,50 Prozent nach, und die Targobank erhöhte auf 3,25 Prozent. Der Zinswettbewerb dürfte sich im zweiten Halbjahr weiter verschärfen, zumal weitere internationale Banken nachziehen könnten.

Nachdem die EZB die Leitzinsen im Juni 2026 erstmals seit September 2023 wieder angehoben hat, wird an den Märkten mit Blick auf die anhaltenden geopolitischen Spannungen und den Inflationsdruck bereits über weitere Zinsschritte spekuliert – ein weiter moderat steigendes Zinsniveau erscheint aus Sicht der reisetopia Finanzexperten daher auch in den kommenden Monaten wahrscheinlich.

Fazit zu Steuern bei Tagesgeldkonten

Die Besteuerung von Tagesgeldkonten in Deutschland und dem Ausland ist nicht gerade simpel. Privatanlegern empfehlen wir deshalb unbedingt, auf ein Tagesgeld eines Anbieters zu setzen, der eine direkte Versteuerung in Deutschland anbietet. Im reisetopia Tagesgeld-Vergleich werden deshalb auch nur Angebote empfohlen, bei denen die Versteuerung automatisch erfolgt, sodass es keinen zusätzlichen Aufwand gibt, damit Ihr Euch über die Einrichtung eines Freistellungsauftrags hinaus nicht allzu intensiv mit Steuern beim Tagesgeld beschäftigen müsst!

Bank of Scotland Tagesgeld

- Zinssatz: 3 Prozent p.a. (Willkommenszins)

- Zinsgarantie: bis zu 12 Monate

- Anlagebetrag: bis 50.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Suresse Tagesgeld

- Zinssatz: 3,50 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 999.999 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

BBVA Tagesgeld

- Aktion: 40 Euro mit dem Code BONUS

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 200.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Advanzia Tagesgeld

- Zinssatz: 3,76 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: ab 5.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

BigBank Tagesgeld

- Zinssatz: 3,25 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich