Nachhaltigkeit und Rendite – zwei Begriffe, die sich in der Finanzwelt oft ausschließen. Doch das Tomorrow Tagesgeld beweist das Gegenteil und bietet mit seinem Angebot eine spannende Alternative für alle, die ihr Geld nicht nur sicher, sondern auch mit gutem Gewissen anlegen wollen.

Tomorrow Tagesgeld

- 2,5 Prozent Zinsen für drei Monate

- 0,75 Prozent Zinsen für Bestandskunden

- Moderater Anlagebetrag bis 50.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Die digitale Bank hat sich zum Ziel gesetzt, Banking neu zu denken und dabei konsequent auf Nachhaltigkeit zu setzen. Aber wie gut ist das Tomorrow Tagesgeld wirklich? Wir schauen uns die Tomorrow Tagesgeld Zinsen im März 2026 , Vorteile, aber auch Nachteile in diesem Ratgeber genauer an.

Inhaltsverzeichnis

- Welche Vorteile hat das Tomorrow Tagesgeldkonto?

- Wie hoch sind die Tomorrow Tagesgeld Zinsen?

- Wie schneiden die Tomorrow Zinsen im Marktvergleich ab?

- Welche Nachteile hat das Tomorrow Tagesgeldkonto?

- Für wen lohnt sich ein Tomorrow Tagesgeldkonto?

- Was steckt hinter der Tomorrow Bank?

- Wie gut ist die Einlagensicherung beim Tomorrow Tagesgeld?

- Wie sind die Erfahrungen mit dem Tomorrow Tagesgeldkonto?

- Wie eröffnet man ein Tomorrow Tagesgeldkonto?

- Welche Alternativen gibt es zum Tomorrow Tagesgeld?

- Unser Fazit zum Tomorrow Tagesgeldkonto

💡 Tagesgeld kurz erklärt

- Ein Sparkonto, bei dem man Geld anlegt und dafür Zinsen erhält

- Das Geld kann jederzeit abgehoben oder eingezahlt werden

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Zinsen können (täglich) variieren

- Keine Kündigungsfristen

Welche Vorteile hat das Tomorrow Tagesgeldkonto?

Das Tomorrow Tagesgeld punktet mit einer interessanten Mischung aus klassischen Tagesgeld-Vorteilen und dem besonderen Nachhaltigkeitsansatz der Bank. Werfen wir einen genaueren Blick auf die einzelnen Pluspunkte, die dieses Konto von anderen unterscheiden:

Alle Vorteile des Tomorrow Tagesgeldkontos auf einen Blick:

- Sichere Anlage bei maximaler Verfügbarkeit

- Überdurchschnittlich hohe Zinsen

- Monatliche Zinsauszahlung

- Einfache und schnelle Geldtransfers

- Strenge Nachhaltigkeitskriterien für Euer gutes Gewissen

Sichere Anlage bei maximaler Verfügbarkeit

Das Praktische beim Tagesgeld ist, dass Euer Geld nicht einfach nur sicher auf dem Konto liegt, sondern dabei vollständig flexibel ist. Keine Kündigungsfristen, keine Mindestanlagesumme – Ihr kommt jederzeit an Euer Erspartes. Diese Kombination aus Sicherheit und Flexibilität macht das Tagesgeldkonto zur idealen Anlageform für Euren Notgroschen.

Im Gegensatz zu anderen Tagesgeldkonten müsst Ihr Euer Geld bei Tomorrow nicht extra von Eurem Girokonto überweisen, sondern könnt es direkt von Eurem Tomorrow Konto in das Tagesgeld-Pocket übertragen. Das macht das Einzahlen und Abheben deutlich schneller als bei anderen Anbietern.

Überdurchschnittlich hohe Zinsen

Mit dem hohen Aktionszins für Neukunden in den ersten vier Monaten liegt Tomorrow deutlich über dem Marktdurchschnitt. In den ersten Monaten könnt Ihr also ordentlich Zinsen einstreichen, danach müsst Ihr schauen, ob Euch die regulären Konditionen noch zusagen.

Monatliche Zinsauszahlung

Hier zeigt Tomorrow, dass sie mitdenken. Während viele Banken die Zinsen nur jährlich ausschütten, bekommt Ihr sie bei Tomorrow jeden Monat gutgeschrieben. Der Unterschied mag klein erscheinen, ist aber durchaus spürbar. Über das Jahr summieren sich die Zinseszinsen insbesondere bei höheren Sparbeträgen zu einer stattlichen Summe.

Warum ist der Zeitpunkt der Zinsausschüttung relevant?

Bei einem Sparkonto spielt der Zeitpunkt der Zinsgutschrift eine entscheidende Rolle. In der Regel erfolgt die Gutschrift der Zinsen beim Tagesgeld, Festgeld sowie sogar auf manchen Girokonten entweder monatlich, quartalsweise oder sogar nur jährlich. Ausgewählte Anbieter setzen mittlerweile zudem sogar auf eine wöchentliche oder gar tägliche Zinsgutschrift!

Dabei gilt die Regel, dass ein Konto umso attraktiver ist, je öfter Zinsen gutgeschrieben werden. Das liegt am sogenannten Zinseszinseffekt, denn die gutgeschriebenen Zinsbeträge werden so direkt wieder verzinst.

Konkret zeigt sich dieser Effekt an einem Beispiel mit einer Anlage von 10.000 Euro mit einem Zinssatz von 2 Prozent über einen Zeitraum von einem sowie zehn Jahren mit unterschiedlichen Zinsintervallen:

| Zinsintervall | Zinsertrag (1 Jahr) | Zinsertrag (10 Jahre) |

| monatlich | 201,84 Euro | 2.212 Euro |

| quartalsweise | 201,51 Euro | 2.208 Euro |

| jährlich | 200 Euro | 2.190 Euro |

Dabei zeigt sich, dass bei einer Anlage über zehn Jahre durch die unterschiedlichen Zinsintervalle ein Unterschied von insgesamt 22 Euro entsteht. Je länger der Anlagehorizont und je höher die Summe, desto größer wird wegen des Zinseszinses auch der positive Effekt eines möglichst kurzen Zinsintervalls.

Einfache und schnelle Geldtransfers

Die Tomorrow-App macht das Verschieben von Geld kinderleicht. Im Future Tab öffnet Ihr das Tagesgeldkonto und wählt einfach “Einzahlen” oder “Auszahlen” aus. Kein umständliches Einloggen in verschiedene Portale, keine TAN-Listen, keine komplizierten Überweisungsformulare.

Alles läuft innerhalb der App, in Sekundenschnelle. Besonders praktisch, wenn Ihr regelmäßig Geld zur Seite legt oder spontan auf Erspartes zugreifen müsst.

Strenge Nachhaltigkeitskriterien für Euer gutes Gewissen

Das ist der vielleicht wichtigste Unterschied zu anderen Tagesgeldkonten: Bei Tomorrow wisst Ihr genau, was mit Eurem Geld passiert. Kein Cent fließt in schädliche Industrien wie Kohle, Waffen oder Massentierhaltung.

Stattdessen investiert die Bank in nachhaltige Zwecke, die Bildung, gesunde Ökosysteme und eine widerstandsfähige Wirtschaft unterstützen. Für viele ist das der ausschlaggebende Punkt – endlich könnt Ihr Geld anlegen, ohne Euch Sorgen machen zu müssen, dass damit irgendwo auf der Welt Schaden angerichtet wird.

Wie hoch sind die Tomorrow Tagesgeld Zinsen?

Kommen wir nun zu einem der zentralen Themen: den aktuellen Tomorrow Tagesgeld Zinsen. Auch hier kann das Angebot überzeugen, vor allem für kurzfristige Einlagen. Neukunden erhalten einen Zinssatz von 2,5 Prozent für drei Monate.

| Konditionen | Details |

|---|---|

| Aktionszinsen | 2,5 Prozent für 3 Monate |

| Reguläre Zinsen | 0,75 Prozent (variabel) |

| Zinsausschüttung | monatlich |

| Einlagensicherung | bis zu 100.000 Euro |

| Girokonto benötigt | ja |

| Gemeinschaftskonto | nicht möglich |

| Kinderkonto | nicht möglich |

| Mindestanlage | nicht erforderlich |

Als Neukunde gilt, wer in den letzten zwölf Monaten kein Tagesgeldkonto bei Tomorrow eröffnet hat. Bestandskunden können das Angebot in der Regel nicht erneut nutzen. Die Verzinsung wird dabei monatlich gutgeschrieben, sodass Zinseszinseffekte monatlich sichtbar werden.

Die Tomorrow Tagesgeld Zinsen wurden zuletzt am 2. März 2026 angepasst.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die Tomorrow Zinsen im Marktvergleich ab?

Mit den Aktionszinsen von 2,5 Prozent steht Tomorrow eher im Mittelfeld der Tagesgeld-Angebote. Vorallem die regulären Zinsen von aktuell nur noch 0,75 Prozent sind eher schwach. Hier gibt es in Deutschland mittlerweile einige Anbieter, die dauerhaft mehr bieten.

Die durchschnittlichen Zinsen für Tagesgeldkonten sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für eine lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau teilweise auf bis zu 4,5 Prozent. Seitdem ist das Zinsniveau rückläufig. Seit dem 5. Juni 2025 liegt der Leitzins bei 2 Prozent.

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Zinssatz mittlerweile aber vielfach deutlich. Dieser Trend setzt sich nach unserer Experteneinschätzung auch 2026 fort, Daten für das erste Quartal bestätigen dies bereits. Hintergrund ist ein starker Wettbewerb zwischen den Banken in Deutschland.

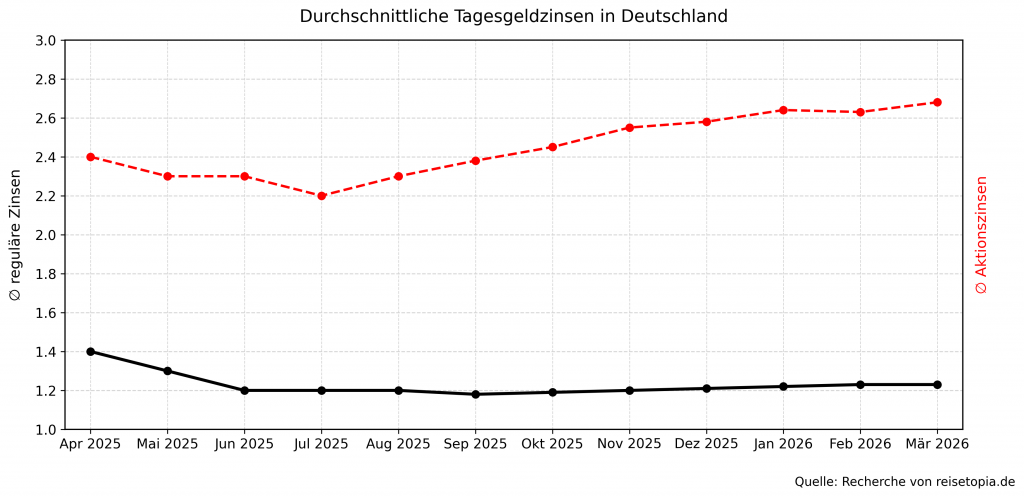

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- September 2025: 2,38 Prozent (1,18 Prozent)

- Oktober 2025: 2,45 Prozent (1,19 Prozent)

- November 2025: 2,55 Prozent (1,21 Prozent)

- Dezember 2025: 2,58 Prozent (1,21 Prozent)

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

Im März 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 2,68 Prozent. Der reguläre Zinssatz nach Ablauf der Zinsbindung liegt dagegen aktuell bei nur 1,23 Prozent, wie auch schon im Vormonat. Sowohl bei den Aktionszinsen als auch bei den regulären Zinsen gab es entsprechend kaum Bewegung.

Welche Nachteile hat das Tomorrow Tagesgeldkonto?

Natürlich ist auch bei Tomorrow nicht alles rosig. Es gibt einige Haken, die Ihr kennen solltet, bevor Ihr Euch für das Tagesgeldkonto der Tomorrow Bank entscheidet:

Alle Nachteile des Tomorrow Tagesgeldkontos im Überblick:

- Tomorrow Girokonto als Voraussetzung

- Verzinsung nur bis 50.000 Euro

- Kein Tagesgeld für Bestandskunden

- Keine Kinder- oder Gemeinschaftskonten möglich

Tomorrow Girokonto als Voraussetzung

Das ist der wohl größte Nachteil: Das Tomorrow Tagesgeldkonto gibt es nicht alleine, sondern nur in Kombination mit einem Tomorrow Girokonto. Außerdem ist es nur für Tomorrow Change- oder Zero-Kunden gratis – Ihr müsst also mit mindestens 8 Euro monatlichen Kontogebühren rechnen.

Das schmälert die Zinsrendite erheblich. Da müsst Ihr schon sehr von der Nachhaltigkeit überzeugt sein, um das zu akzeptieren, denn kundenfreundlich ist dieses Vorgehen nicht gerade.

Verzinsung nur bis 50.000 Euro

Für die meisten Sparer mag das kein Problem sein, aber wer größere Beträge anlegen will, stößt beim Tomorrow Tagesgeld an Grenzen. Alles über 50.000 Euro wird nicht verzinst – halten könnt Ihr es zwar, aber eben nicht gewinnbringend.

Andere Anbieter verzinsen auch höhere Beträge, teilweise ohne jede Obergrenze. Wenn Ihr also mehr anlegen wollt, solltet Ihr das Geld auf mehrere Banken verteilen oder andere Anlageformen wählen.

Kein Tagesgeld für Bestandskunden

Besonders ärgerlich: Kunden, die ihr Konto vor dem 19. Februar 2025 eröffnet haben, können kein Tagesgeldkonto eröffnen. Wenn Ihr also schon ein älteres Tomorrow Konto habt, habt Ihr Pech gehabt.

Diese Ungleichbehandlung von Bestands- und Neukunden hinterlässt einen bitteren Nachgeschmack und ist schwer nachvollziehbar.

Keine Kinder- oder Gemeinschaftskonten möglich

Familien und Paare, die gemeinsam sparen wollen, müssen sich anderweitig umsehen, denn Tomorrow bietet das Tagesgeldkonto nur für Einzelpersonen an. Kein Gemeinschaftskonto für Paare, kein Kindersparkonto für den Nachwuchs.

Für wen lohnt sich ein Tomorrow Tagesgeldkonto?

Das Tomorrow Tagesgeld ist hauptsächlich für diejenigen interessant, die bereits ein Change- oder Zero-Konto bei Tomorrow haben oder ohnehin eines eröffnen möchten.

Wenn Ihr das Girokonto sowieso nutzt, ist das Tagesgeldkonto eine sinnvolle Ergänzung ohne Zusatzkosten. Auch für Menschen, die großen Wert auf Nachhaltigkeit legen und bereit sind, dafür auf ein paar Prozentpunkte Rendite zu verzichten, ist Tomorrow eine gute Wahl.

Interessant kann es auch für Kunden sein, die für die attraktiven Aktionszinsen in den ersten drei Monaten die Kontogebühren in Kauf nehmen wollen. Bei größeren Beträgen kann sich das durchaus lohnen – rechnet es Euch einfach mal durch.

Was steckt hinter der Tomorrow Bank?

Tomorrow selbst ist genau genommen gar keine Bank, sondern ein Fintech-Unternehmen mit einer Mission. Die Tomorrow Konten und das Tagesgeldkonto werden von ihrem Banking-Dienstleister, der Solaris SE, bereitgestellt. Die Solaris SE ist dafür eine voll regulierte deutsche Bank, die von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zugelassen ist und beaufsichtigt wird.

Diese Konstruktion kennt Ihr vielleicht von anderen Fintechs – sie ermöglicht es innovativen Unternehmen, Bankdienstleistungen anzubieten, ohne selbst eine Banklizenz beantragen zu müssen.

Wie gut ist die Einlagensicherung beim Tomorrow Tagesgeld?

Beim Tomorrow Tagesgeld ist dein Geld bis zu 100.000 € durch die gesetzliche deutsche Einlagensicherung geschützt – genauso wie bei jeder anderen Bank in Deutschland. Sollte es im sehr unwahrscheinlichen Fall zu einer Bankeninsolvenz kommen, sorgt die Einlagensicherung dafür, dass dein Guthaben innerhalb von rund sieben Arbeitstagen ausgezahlt wird. So bleibt dein Geld sicher.

Übrigens: Diese Absicherung gilt pro Kunde und Bank, nicht pro Konto. Habt Ihr also sowohl ein Girokonto als auch ein Tagesgeldkonto bei Tomorrow, sind insgesamt bis zu 100.000 Euro abgesichert. Das solltet Ihr bei größeren Beträgen im Hinterkopf behalten und Euer Vermögen gegebenenfalls auf mehrere Banken verteilen.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Tomorrow Tagesgeldkonto?

Die Kundenerfahrungen zu Tomorrow sind erfrischend positiv – und das ist im Bankensektor alles andere als selbstverständlich. Auf Trustpilot erreicht Tomorrow die Gesamtnote “Hervorragend” basierend auf über 2.000 Bewertungen.

Das ist grundsätzlich sehr lobenswert und zeigt, dass die allermeisten Kunden zufrieden sind. Die positiven Stimmen loben vor allem die einfache Handhabung, die transparente Kommunikation und natürlich den Nachhaltigkeitsaspekt.

Allerdings häufen sich in den letzten Monaten die negativen Bewertungen. Hauptkritikpunkte sind der Kundenservice, der wohl überlastet ist und lange Wartezeiten hat, sowie ungerechtfertigte Kontokündigungen. Ansonsten wird die Bank aber hauptsächlich positiv bewertet – ein paar unzufriedene Kunden gibt es schließlich immer.

Wie eröffnet man ein Tomorrow Tagesgeldkonto?

Die Kontoeröffnung ist denkbar einfach, wenn Ihr die Voraussetzungen erfüllt. Ihr müsst mindestens 18 Jahre alt sein, einen Wohnsitz in Deutschland haben und ein Smartphone besitzen. Dann kann es losgehen:

- Meldet Euch mit Eurer E-Mail-Adresse auf der Tomorrow-Website an und wählt das passende Kontomodell (Change oder Zero).

- Ladet die Tomorrow-App aus dem App Store oder Google Play Store herunter – ohne App geht bei Tomorrow nichts.

- Eröffnet Euer Girokonto mit allen persönlichen Daten wie Name, Adresse und Geburtsdatum.

- Verifiziert Eure Identität online per Video-Ident-Verfahren. Haltet dafür Euren Personalausweis oder Reisepass bereit.

- Zahlt Geld auf Euer neues Tomorrow Girokonto ein – per Überweisung von Eurem bisherigen Konto.

- Eröffnet Euer Tagesgeldkonto in nur zwei Klicks über den Future Tab als zusätzliches Pocket in der App.

- Erhaltet ab sofort monatlich Eure Zinsen gutgeschrieben und freut Euch über nachhaltiges Wachstum.

Tomorrow Tagesgeld

- 2,5 Prozent Zinsen für drei Monate

- 0,75 Prozent Zinsen für Bestandskunden

- Moderater Anlagebetrag bis 50.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Welche Alternativen gibt es zum Tomorrow Tagesgeld?

Je nach Euren persönlichen Prioritäten und finanziellen Zielen gibt es durchaus interessante Alternativen zum Tomorrow Tagesgeldkonto, die Ihr in Betracht ziehen solltet:

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Bforbank Tagesgeld

- Zinssatz: 2,5 Prozent p.a.

- Zinsgarantie: 12 Monate

- Anlagebetrag: bis 100.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich zum 31.12.

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

Auch mehrere Monate nach dem Marktstart, bleibt das BBVA Tagesgeld eines der aktuell attraktivsten Produkte auf dem Markt. Das Kombiprodukt aus Girokonto, Debitkarte und hoher Guthabenverzinsung begeistert durch einen exzellenten Aktionszins für sechs Monate sowie eine monatliche Zinsgutschrift. Einzig der abfallende Zins nach dem Aktionszeitraum fällt weniger positiv auf.

Dennoch ist das Produkt durch die im Schnitt höchste Verzinsung für eine Anlage von sechs Monaten unser Tagesgeld-Favorit im März 2026! Das gilt umso mehr, als sich Neukunden mit dem Code BONUS für kurze Zeit auch noch ein Startguthaben in Höhe von 20 Euro sichern können!

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- 0,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Ein spannendes Angebot bietet auch das BforBank Tagesgeld, was insbesondere an der langen Zinsgarantie liegt. Während die meisten Anbieter maximal sechs Monate Spitzenzinsen versprechen, gibt es bei dem französischen Anbieter eine Zinsgarantie für ein ganzes Jahr, bei einem starken Zinssatz von 2,5 Prozent.

Im März 2026 gibt es auf eine Anlagedauer von zwölf Monaten keinen anderen Anbieter in Deutschland, der bei diesen Konditionen mithalten kann. Wer also nicht allzu häufig das Konto wechseln möchte, fährt mit diesem Angebot genau richtig!

Bforbank Tagesgeld

- 2,5 Prozent Aktionszins für zwölf Monate

- 1 Prozent Zinsen für Bestandskunden

- Begrenzter Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Sofern Sicherheit das oberste Gebot ist, sollte man nur Angebote mit deutscher Einlagensicherung und zusätzlicher Absicherung in Betracht ziehen. In unserem reisetopia Zinscheck im März 2026 überzeugt aktuell insbesondere das Volkswagen Bank Tagesgeld, gerade nach der letzten Zinserhöhung im November!

Neben der hohen Sicherheit begeistert hier auch die Kombination aus einem mittlerweile sehr starken Neukundenzins für sechs Monate und einer fairen Anschlussverzinsung. Sehen lassen kann sich auch die hervorragende Einlagensicherung!

Volkswagen Bank Tagesgeld

- 2,75 Prozent Zinsen für sechs Monate

- 1 Prozent Zinsen ab dem siebten Monat

- Anlagebetrag beliebig hoch

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Für alle, die lieber langfristig planen und nach einer stabilen Rendite suchen, kann sich ein Festgeldkonto oder Sparbrief eher lohnen. Im Unterschied zu Tagesgeldkonten bieten Festgeldkonten in der Regel höhere Zinssätze, da das Geld für eine bestimmte Laufzeit gebunden ist.

Einen besonders guten Eindruck mit Blick auf die Rendite bei flexiblen Laufzeiten hat im Test der reisetopia Finanzexperten im März 2026 das J&T Direktbank Festgeld hinterlassen. Bei Laufzeiten zwischen einem und zehn Jahren werden jeweils deutlich überdurchschnittliche Zinsen geboten!

J&T Direktbank Festgeld

- 2,40 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum Tomorrow Tagesgeldkonto

Das Tomorrow Tagesgeldkonto ist eine super Option für alle, die Nachhaltigkeit und Rendite bei der Geldanlage verbinden wollen. Die Zinsen sind fair (und während der ersten vier Monate sogar deutlich überdurchschnittlich), die App überzeugt und das gute Gewissen gibt es gratis dazu. Der große Wermutstropfen ist die Kontobindung – ohne ein kostenpflichtiges Tomorrow Girokonto geht nichts. Wer bereits Tomorrow Kunde ist oder werden will, kann also bedenkenlos zugreifen. Alle anderen sollten genau rechnen, ob sich die Kombination für sie lohnt.

Tomorrow Tagesgeld

- 2,5 Prozent Zinsen für drei Monate

- 0,75 Prozent Zinsen für Bestandskunden

- Moderater Anlagebetrag bis 50.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Unsere komparative Analyse aller Tagesgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Tagesgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Bank11 Tagesgeld

- Bank of Scotland Tagesgeld

- easybank Tagesgeld

- BMW Bank Tagesgeld

- Commerzbank Tagesgeld

- Consorsbank Tagesgeld

- Deutsche Bank Tagesgeld

- Hanseatic Bank Tagesgeld

- ING Tagesgeld

- IKB Tagesgeld

- pbb direkt Tagesgeld

- Postbank Tagesgeld

- quirion Tagesgeld

- Santander Tagesgeld

- Umweltbank Tagesgeld

- VW Bank Tagesgeld

- Wüstenrot Tagesgeld

🇪🇺 EU Einlagensicherung:

- Advanzia Bank Tagesgeld

- Bigbank Tagesgeld

- Distingo Tagesgeld

- Ikano Bank Tagesgeld

- Nexent Bank Tagesgeld

- Opel Bank Tagesgeld

- Renault Bank Tagesgeld

- Stellantis Tagesgeld

- Suresse Direkt Tagesgeld

- TF Bank Tagesgeld

- wiLLBe Tagesgeld

⭐️ Sonderfälle:

Tagesgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- 1822direkt Tagesgeld

- C24 Tagesgeld

- comdirect Tagesgeld

- DKB Tagesgeld

- Gefa Bank Tagesgeld

- N26 Tagesgeld

- norisbank Tagesgeld

- Scalable Tagesgeld

- Sparkasse Tagesgeld

- Targobank Tagesgeld

- Tomorrow Tagesgeld

- Trade Republic Tagesgeld

🇪🇺 EU Einlagensicherung: