Wer heute nach einer sicheren Geldanlage sucht, die trotzdem flexibel bleibt, stößt unweigerlich auf das Tagesgeldkonto. Die Wüstenrot Bausparkasse, die viele von Euch sicherlich kennen, bietet mit dem Wüstenrot Tagesgeld ebenfalls ein solches Konto an.

Wüstenrot Tagesgeld

- 1 Prozent Zinsen für Neu- und Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Quartalsweise Zinsausschüttung

- Gute Einlagensicherung

Doch taugt das Angebot der traditionsreichen Bausparkasse auch für Eure Ersparnisse? Wir haben uns die Würtenrot Tagesgeld Zinsen im März 2026 genau angeschaut und zeigen Euch, was dahintersteckt, welche Stärken und Schwächen es hat und für wen sich dieses Angebot wirklich eignet.

Inhaltsverzeichnis

- Welche Vorteile hat das Wüstenrot Tagesgeld?

- Wie hoch sind die Wüstenrot Tagesgeld Zinsen?

- Wie schneiden die Wüstenrot Zinsen im Marktvergleich ab?

- Welche Nachteile hat das Wüstenrot Tagesgeld?

- Für wen lohnt sich das Wüstenrot Tagesgeld?

- Was steckt hinter der Wüstenrot Bausparkasse?

- Wie gut ist die Einlagensicherung beim Wüstenrot Tagesgeld?

- Wie sind die Erfahrungen mit dem Wüstenrot Tagesgeldkonto?

- Wie eröffnet man das Wüstenrot Tagesgeldkonto?

- Welche Alternativen gibt es zum Wüstenrot Tagesgeld?

- Unser Fazit zum Wüstenrot Tagesgeld

Welche Aspekte ein Tagesgeldkonto mit sich bringt und was genau ein Tagesgeldkonto ist, hier einmal kurz zusammengefasst.

💡 Tagesgeld kurz erklärt

- Ein Sparkonto, bei dem man Geld anlegt und dafür Zinsen erhält

- Das Geld kann jederzeit abgehoben oder eingezahlt werden

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Zinsen können (täglich) variieren

- Keine Kündigungsfristen

Welche Vorteile hat das Wüstenrot Tagesgeld?

Ein finanzielles Polster für unvorhergesehene Ausgaben sollte jeder haben – und warum solltet Ihr dabei auf Zinsen verzichten? Das Wüstenrot Tagesgeld ist ein idealer Aufbewahrungsort für diesen Notgroschen, der Sicherheit mit einer vernünftigen Verzinsung kombiniert. Schauen wir uns die konkreten Vorteile im Detail an.

Alle Vorteile vom Wüstenrot Tagesgeld im Überblick:

- Hohe Sicherheit ohne Risiken

- Unkomplizierte digitale Kontoverwaltung

- Attraktive Verzinsung bis 500.000 Euro

- Keine Mindesteinlage

- Freie Wahl des Referenzkontos

- Automatische Steuerabwicklung

Hohe Sicherheit ohne Risiken

Das Wüstenrot Tagesgeldkonto bietet Euch die Sicherheit, die Ihr von einer etablierten deutschen Bank erwartet. Euer Geld unterliegt keinen Kursschwankungen wie bei Aktien oder Fonds – der eingezahlte Betrag bleibt immer ohne Verluste zugänglich und wird zusätzlich verzinst. Diese Kombination aus Sicherheit und Flexibilität macht das Tagesgeld zur idealen Anlageform für Eure eiserne Reserve. Gleichzeitig bleibt das Geld jederzeit verfügbar, falls unerwartete Ausgaben wie eine Autoreparatur oder eine neue Waschmaschine anstehen.

Unkomplizierte digitale Kontoverwaltung

Die Kontoeröffnung bei Wüstenrot läuft komplett online ab – Ihr müsst dafür nicht einmal das Haus verlassen. Nach der Eröffnung stehen Euch verschiedene Wege zur Kontoverwaltung offen: Entweder nutzt Ihr das Online-Banking über den Browser oder Ihr erledigt Eure Bankgeschäfte telefonisch.

Natürlich habt Ihr aber auch die Möglichkeit, Euch vor Ort bei einem Wüstenrot Mitarbeiter beraten zu lassen – insbesondere wenn Ihr auf eine Immobilie spart, ist das Gold wert.

Attraktive Verzinsung bis 500.000 Euro

Ein besonderer Pluspunkt vom Wüstenrot Tagesgeld ist die Verzinsung größerer Beträge. Während viele Banken ihre attraktiven Zinssätze auf relativ kleine Summen begrenzen, verzinst Wüstenrot Euer Guthaben bis zu einer halben Million Euro. Die Zinssätze sind dabei variabel, liegen aber erfahrungsgemäß über dem Niveau der meisten klassischen Filialbanken.

Das macht das Angebot besonders interessant für Sparer mit größeren Rücklagen, die nicht auf mehrere Banken aufteilen möchten. Die Tatsache, dass die Zinsen bis zu so hohen Beträgen gewährt werden, zeigt, dass Wüstenrot auch vermögende Kunden ernst nimmt und nicht nur Kleinsparer ansprechen möchte. Dennoch solltet Ihr natürlich die Einlagensicherung, die auf 100.000 Euro begrenzt ist, im Hinterkopf behalten.

Keine Mindesteinlage

Wüstenrot verzichtet auf jegliche Anlagebeschränkungen – ein wichtiger Vorteil für flexible Sparer. Ihr könnt mit einem Euro starten oder direkt größere Summen anlegen. Es gibt weder einen Mindesteinlagebetrag, den Ihr einhalten müsst, noch eine Obergrenze für Eure Einlagen.

Diese Flexibilität erlaubt es Euch, das Konto genau so zu nutzen, wie es zu Eurer finanziellen Situation passt. Berufseinsteiger können klein anfangen und langsam aufbauen, während Erben oder Verkäufer einer Immobilie größere Summen problemlos parken können.

Freie Wahl des Referenzkontos

Wenn Ihr Euer Wüstenrot Tagesgeld eröffnet, könnt Ihr jedes beliebige deutsche Girokonto als Referenzkonto angeben.

Da die Bausparkasse kein eigenes Konto-Angebot in Deutschland hat, könnt Ihr Euer bestehendes Hauptkonto bei Eurer Hausbank behalten und trotzdem das Tagesgeldangebot von Wüstenrot nutzen – ideal, wenn Ihr schon mehrere Konten habt und nicht den Überblick verlieren wollt.

Automatische Steuerabwicklung

Die lästige Steuererklärung für Kapitalerträge bei ausländischen Festgeldkonten könnt Ihr Euch sparen – als deutsche Bausparkasse führt Wüstenrot die anfallende Kapitalertragsteuer automatisch ans Finanzamt ab.

Wenn Ihr Euren Sparerpauschbetrag nutzen möchtet, könnt Ihr den Freistellungsauftrag bequem online einrichten. Im Tagesgeld Portal findet Ihr unter den Menüpunkten “Service” und “Formulare” alle nötigen Unterlagen.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Wie hoch sind die Wüstenrot Tagesgeld Zinsen?

Bei vielen Anbietern im Bereich des Tagesgelds gibt es sogenannte Aktionszinsen, die nur für einige Monate gelten. Danach sinkt der Zinssatz in der Regel. Bei den aktuellen Wüstenrot Tagesgeld Zinsen im März 2026 ist das anders. So bietet Wüstenrot einen konstanten Zinssatz von 1 Prozent für Neu- und Bestandskunden gleichermaßen.

| Konditionen | Vorteile |

|---|---|

| Reguläre Zinsen | 1 Prozent bis zu 500.000 Euro Anlage |

| Zinsausschüttung | quartalsweise |

| Einlagensicherung | bis zu 100.000 Euro |

| Girokonto benötigt | nein |

| Gemeinschaftskonto | nicht möglich |

| Kinderkonto | nicht möglich |

| Mindestanlage | nicht erforderlich |

Die Zinsgutschrift erfolgt beim Wüstenrot Tagesgeld quartalsweise. Im Vergleich zu anderen Banken können die Wüstenrot Zinsen von 1 Prozent aktuell allerdings nicht wirklich überzeugen, auch wenn sie für Bestands- und Neukunden gleichermaßen gelten.

Wie schneiden die Wüstenrot Zinsen im Marktvergleich ab?

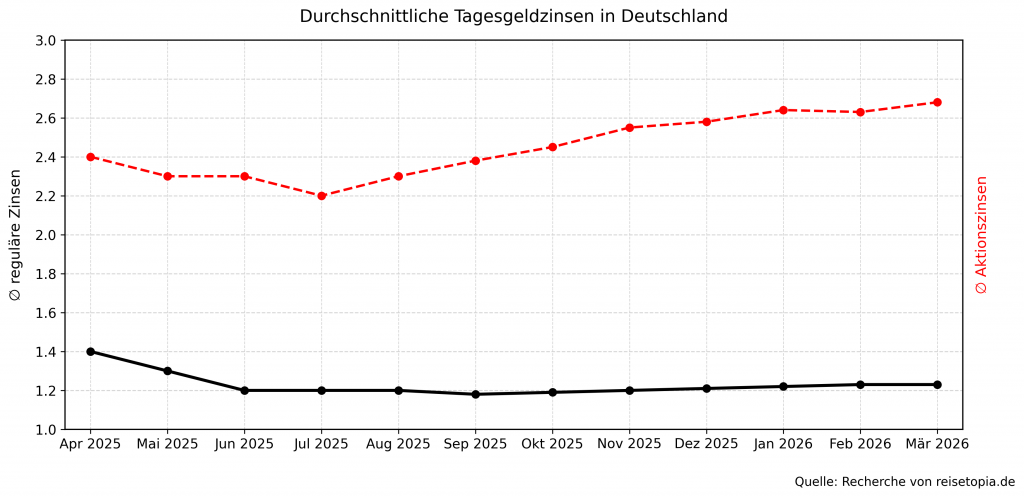

Die reisetopia Marktanalyse vom März 2026 zeigt, dass die aktuellen Wüstenrot Zinsen deutlich unter dem Schnitt dessen liegen, was andere Banken anbieten. Selbst im Vergleich zu den regulären Zinsen anderer Anbieter im reisetopia Tagesgeldvergleich ist das Angebot deutlich unterdurchschnittlich und damit aktuell nicht empfehlenswert.

Die durchschnittlichen Zinsen für Tagesgeldkonten sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für eine lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau teilweise auf bis zu 4,5 Prozent. Seitdem ist das Zinsniveau rückläufig. Seit dem 5. Juni 2025 liegt der Leitzins bei 2 Prozent.

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Zinssatz mittlerweile aber vielfach deutlich. Dieser Trend setzt sich nach unserer Experteneinschätzung auch 2026 fort, Daten für das erste Quartal bestätigen dies bereits. Hintergrund ist ein starker Wettbewerb zwischen den Banken in Deutschland.

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- September 2025: 2,38 Prozent (1,18 Prozent)

- Oktober 2025: 2,45 Prozent (1,19 Prozent)

- November 2025: 2,55 Prozent (1,21 Prozent)

- Dezember 2025: 2,58 Prozent (1,21 Prozent)

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

Im März 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 2,68 Prozent. Der reguläre Zinssatz nach Ablauf der Zinsbindung liegt dagegen aktuell bei nur 1,23 Prozent, wie auch schon im Vormonat. Sowohl bei den Aktionszinsen als auch bei den regulären Zinsen gab es entsprechend kaum Bewegung.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Welche Nachteile hat das Wüstenrot Tagesgeld?

Bei allen Vorteilen des Wüstenrot Angebots gibt es natürlich auch Aspekte, die Ihr kritisch betrachten solltet. Kein Finanzprodukt ist perfekt und auch das Wüstenrot Tagesgeldkonto hat seine Schwächen, die wir Euch nicht verschweigen möchten.

Alle Nachteile vom Wüstenrot Tagesgeld im Überblick:

- Zinssätze nicht auf Spitzenniveau

- Quartalsweise Zinsausschüttung

- Verzinsungsgrenze bei 500.000 Euro

- Nur gesetzliche Einlagensicherung

- Kein Gemeinschaftskonto und kein Konto für Minderjährige

Zinssätze nicht auf Spitzenniveau

Wer die absoluten Top-Zinsen sucht, wird bei Wüstenrot vermutlich nicht fündig. Die Verzinsung liegt zwar über dem Niveau der meisten Filialbanken, erreicht aber nicht die Spitzenwerte, mit denen manche Direktbanken oder ausländische Anbieter locken.

Der Unterschied mag auf den ersten Blick gering erscheinen, kann aber bei größeren Beträgen und längeren Anlagezeiträumen durchaus ins Gewicht fallen. Hier müsst Ihr abwägen, ob Euch die Sicherheit und der Service einer etablierten deutschen Bank diesen Verzicht wert sind.

Quartalsweise Zinsausschüttung

Die Guthabenzinsen werden bei Wüstenrot jeweils erst zum Quartalsende auf Eurem Konto gutgeschrieben.

Das bedeutet, Ihr seht nur alle drei Monate, wie Euer Geld wächst. Im Vergleich zu anderen Tagesgeldkonten, die Euch monatlich Eure Zinsen gutschreiben, ist das ein klarer Nachteil.

Warum ist der Zeitpunkt der Zinsausschüttung relevant?

Bei einem Sparkonto spielt der Zeitpunkt der Zinsgutschrift eine entscheidende Rolle. In der Regel erfolgt die Gutschrift der Zinsen beim Tagesgeld, Festgeld sowie sogar auf manchen Girokonten entweder monatlich, quartalsweise oder sogar nur jährlich. Ausgewählte Anbieter setzen mittlerweile zudem sogar auf eine wöchentliche oder gar tägliche Zinsgutschrift!

Dabei gilt die Regel, dass ein Konto umso attraktiver ist, je öfter Zinsen gutgeschrieben werden. Das liegt am sogenannten Zinseszinseffekt, denn die gutgeschriebenen Zinsbeträge werden so direkt wieder verzinst.

Konkret zeigt sich dieser Effekt an einem Beispiel mit einer Anlage von 10.000 Euro mit einem Zinssatz von 2 Prozent über einen Zeitraum von einem sowie zehn Jahren mit unterschiedlichen Zinsintervallen:

| Zinsintervall | Zinsertrag (1 Jahr) | Zinsertrag (10 Jahre) |

| monatlich | 201,84 Euro | 2.212 Euro |

| quartalsweise | 201,51 Euro | 2.208 Euro |

| jährlich | 200 Euro | 2.190 Euro |

Dabei zeigt sich, dass bei einer Anlage über zehn Jahre durch die unterschiedlichen Zinsintervalle ein Unterschied von insgesamt 22 Euro entsteht. Je länger der Anlagehorizont und je höher die Summe, desto größer wird wegen des Zinseszinses auch der positive Effekt eines möglichst kurzen Zinsintervalls.

Verzinsungsgrenze bei 500.000 Euro

Für die meisten Sparer wird diese Einschränkung keine Rolle spielen, aber vermögende Anleger sollten sie kennen: Beträge über 500.000 Euro werden bei Wüstenrot nicht verzinst. Das ist zwar eine sehr hohe Grenze, kann aber für Großanleger zum Problem werden.

Nur gesetzliche Einlagensicherung

Zudem solltet Ihr bedenken, dass die gesetzliche Einlagensicherung ohnehin nur bis 100.000 Euro greift. Wer mehr als diese Summe anlegen möchte, sollte aus Sicherheitsgründen sowieso über eine Verteilung auf mehrere Banken nachdenken.

Die eben erwähnte Verzinsungsgrenze ist also weniger ein echter Nachteil als vielmehr ein Hinweis darauf, dass größere Vermögen eine durchdachtere Anlagestrategie erfordern – auch wenn es natürlich sehr unwahrscheinlich ist, dass die über 100 Jahre alte Wüstenrot Bausparkasse plötzlich insolvent wird.

Kein Gemeinschaftskonto und kein Konto für Minderjährige

Das Wüstenrot Tagesgeld kann nur von einzelnen Personen eröffnet werden. Eine gemeinsame Kontoführung als Gemeinschaftskonto ist nicht möglich, ebenso wenig die Eröffnung eines Kontos speziell für Minderjährige.

Für wen lohnt sich das Wüstenrot Tagesgeld?

Wenn Ihr zu den Sparern gehört, die Wert auf eine renommierte deutsche Bank mit langer Tradition legen, seid Ihr hier richtig. Wüstenrot ist kein hipper Newcomer, sondern ein etabliertes Unternehmen mit einer hundertjährigen Geschichte. Das schafft Vertrauen, besonders wenn es um Eure Ersparnisse geht.

Auch wenn Ihr die persönliche Beratung schätzt und eine langfristige Geschäftsbeziehung aufbauen möchtet, kann Wüstenrot die richtige Wahl sein. Vielleicht plant Ihr in Zukunft einen Immobilienkauf und wollt schon mal Kontakt zur Bausparkasse knüpfen? Dann macht es durchaus Sinn, mit einem Tagesgeldkonto zu starten und die Bank kennenzulernen.

Besonders praktisch ist das Angebot für alle, die sich nicht selbst um die Steuern kümmern möchten. Die automatische Abführung der Abgeltungssteuer und die einfache Einrichtung des Freistellungsauftrags ersparen Euch Papierkram und mögliche Fehler.

Im Vergleich zu anderen traditionellen Filialbanken schneidet Wüstenrot durchaus ordentlich ab. Die Zinsen mögen nicht spektakulär sein, aber sie liegen solide im Mittelfeld. Wenn Ihr also ohnehin keine Lust auf Experimente mit Neobanken oder ausländischen Anbietern habt und eine deutsche Bank mit vernünftigen Konditionen sucht, könnt Ihr hier durchaus fündig werden.

Was steckt hinter der Wüstenrot Bausparkasse?

Die Wüstenrot Bausparkasse gehört zu den etablierten Namen im deutschen Finanzwesen und blickt auf eine Geschichte von mehr als 100 Jahren zurück. Gegründet wurde das Unternehmen bereits 1921 in der gleichnamigen württembergischen Gemeinde Wüstenrot – daher auch der ungewöhnliche Name. Was viele nicht wissen: Wüstenrot war tatsächlich die erste Bausparkasse Deutschlands und hat das Bausparprinzip hierzulande populär gemacht.

Heute ist Wüstenrot weit mehr als nur eine Bausparkasse. Das Unternehmen hat sein Portfolio deutlich erweitert und bietet neben den klassischen Bausparverträgen und Immobilienfinanzierungen auch verschiedene Anlageprodukte an, zum Beispiel das Wüstenrot Tagesgeldkonto, das Festgeldkonto und das sogenannte Wohnsparen. Diese Diversifikation macht durchaus Sinn, denn nicht jeder, der Geld anlegen möchte, plant gleichzeitig den Hausbau oder Immobilienkauf.

Wie gut ist die Einlagensicherung beim Wüstenrot Tagesgeld?

Bei der Einlagensicherung hält sich Wüstenrot an die gesetzlichen Vorgaben: Eure Einlagen sind bis zu 100.000 Euro pro Kunde abgesichert. Eine zusätzliche Einlagensicherung vermisst man leider – obwohl man es gerade von einer Bausparkasse, wo es durchaus um höhere Beträge gehen kann, erwarten würde.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Wüstenrot Tagesgeldkonto?

Um Euch ein realistisches Bild zu vermitteln, haben wir uns die Kundenbewertungen auf Trustpilot genauer angeschaut. Schließlich wollt Ihr bei der Geldanlage einen verlässlichen Partner, der seine Versprechen auch einhält. Basierend auf mehreren hundert Bewertungen erhält Wüstenrot nur die Gesamtnote “Mangelhaft” und schneidet damit zunächst durchwachsen ab – allerdings immer noch besser als viele etablierte Banken.

Naturgemäß beziehen sich die meisten Bewertungen auf die Bausparprodukte, was bei einer Bausparkasse nicht verwundert. Die spezifischen Wüstenrot Tagesgeld Erfahrungen fallen gemischt aus.

In einem Kritikpunkt sind sich so gut wie alle Nutzer einig: dem Online-Banking. Die Plattform wird als “rudimentär”, “überholt” und “aus dem letzten Jahrhundert” beschrieben. Offenbar hat Wüstenrot hier Nachholbedarf – wer die schicken Apps der Neobanken und FinTechs gewohnt ist, wird vom Wüstenrot Online-Banking vermutlich enttäuscht sein.

Auch die Überweisungsdauer zum Referenzkonto wird bemängelt: Mehrere Nutzer berichten von unnötig langen Wartezeiten. Wenn Ihr schnell auf Euer Geld zugreifen müsst, kann das ärgerlich sein.

Interessanterweise bestätigen auch die positiven Bewertungen die Schwäche bei der Geschwindigkeit, betonen aber, dass es sich trotzdem um ein solides Tagesgeldkonto handelt – vorausgesetzt, Ihr müsst nicht ständig Geld bewegen. Mehrfach gelobt werden die guten Aktionszinsen für Neukunden – diese gelten aber leider zur Zeit nicht mehr.

Wie eröffnet man das Wüstenrot Tagesgeldkonto?

Die Kontoeröffnung bei Wüstenrot könnt Ihr auf zwei Wegen angehen: komplett online oder im Rahmen eines persönlichen Beratungstermins. Die meisten von Euch werden vermutlich den digitalen Weg bevorzugen, der schnell und unkompliziert funktioniert.

Hier die detaillierte Anleitung für die Online-Eröffnung:

- Besucht die Wüstenrot Tagesgeld Website und klickt auf den Button “Jetzt online abschließen”.

- Gebt die IBAN Eures gewünschten Referenzkontos ein. Das kann jedes deutsche Girokonto sein.

- Tragt Eure persönlichen Daten und Kontaktinformationen vollständig ein. Haltet Euren Personalausweis bereit, da die Schreibweise genau übereinstimmen muss.

- Unterschreibt den Tagesgeld Antrag digital. Keine Sorge, das ist rechtlich vollkommen okay und erspart Euch den Postweg.

- Bestätigt Eure Identität über das PostIdent-Verfahren. Dafür müsst Ihr mit Eurem Personalausweis zur nächsten Postfiliale.

- Wartet auf die Post von Wüstenrot. Ihr erhaltet drei separate Briefe aus Sicherheitsgründen: Die Anlagebestätigung kommt zuerst, gefolgt von Eurer persönlichen Online-PIN und schließlich der Online-Kundennummer.

- Meldet Euch mit diesen Zugangsdaten im Tagesgeld Portal von Wüstenrot an.

- Überweist Euren gewünschten Anlagebetrag vom Referenzkonto auf das neue Tagesgeldkonto.

- Lehnt Euch zurück und freut Euch über die Zinsen, die Euch ab dem ersten Quartal gutgeschrieben werden.

Wüstenrot Tagesgeld

- 1 Prozent Zinsen für Neu- und Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Quartalsweise Zinsausschüttung

- Gute Einlagensicherung

Welche Alternativen gibt es zum Wüstenrot Tagesgeld?

Ihr seid noch nicht überzeugt? Dann lohnt sich der Vergleich mit anderen Alternativen. Tagesgeldkonten bieten so gut wie alle Banken an. Direktbanken ohne Filialnetz können Euch allerdings oft bessere Zinsen bieten, da sie keine teuren Standorte unterhalten müssen.

Auch Neobanken drängen verstärkt in diesen Markt und locken mit transparenten Konditionen. Der Vorteil dieser Vielfalt: Ihr könnt gezielt nach dem Angebot suchen, das perfekt zu Euren Bedürfnissen passt.

Die besten Wüstenrot Tagesgeld Alternativen:

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Raisin StartZins Tagesgeld

- Zinssatz: 3,2 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 50.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

Auch mehrere Monate nach dem Marktstart, bleibt das BBVA Tagesgeld eines der aktuell attraktivsten Produkte auf dem Markt. Das Kombiprodukt aus Girokonto, Debitkarte und hoher Guthabenverzinsung begeistert durch einen exzellenten Aktionszins für sechs Monate sowie eine monatliche Zinsgutschrift. Einzig der abfallende Zins nach dem Aktionszeitraum fällt weniger positiv auf.

Dennoch ist das Produkt durch die im Schnitt höchste Verzinsung für eine Anlage von sechs Monaten unser Tagesgeld-Favorit im März 2026! Das gilt umso mehr, als sich Neukunden mit dem Code BONUS für kurze Zeit auch noch ein Startguthaben in Höhe von 20 Euro sichern können!

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- 0,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Einen Blick wert ist auch das Raisin Tagesgeld, das aktuell einen ausgesprochen attraktiven Zinssatz von 3,2 Prozent für drei Monate bietet. Danach müssen Kunden dann allerdings bei einer der Partnerbanken von Raisin (ehemals Weltsparen) eine Folgeanlage tätigen oder alternativ noch einmal wechseln.

Blickt man auf die danach angebotenen Zinsen der Partnerbanken, überzeugt uns im März 2026 allerdings kein Anbieter mit Aktionszinsen beim Folgezinssatz so sehr wie das Raisin StartZins Tagesgeld, sodass wir eine Empfehlung aussprechen können!

Raisin StartZins Tagesgeld

- 3,2 Prozent Zinsen für drei Monate

- Bis zu 2,07 Prozent Zinsen ab dem vierten Monat

- Begrenzter Anlagebetrag bis 50.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Sofern Sicherheit das oberste Gebot ist, sollte man nur Angebote mit deutscher Einlagensicherung und zusätzlicher Absicherung in Betracht ziehen. In unserem reisetopia Zinscheck im März 2026 überzeugt aktuell insbesondere das Volkswagen Bank Tagesgeld, gerade nach der letzten Zinserhöhung im November!

Neben der hohen Sicherheit begeistert hier auch die Kombination aus einem mittlerweile sehr starken Neukundenzins für sechs Monate und einer fairen Anschlussverzinsung. Sehen lassen kann sich auch die hervorragende Einlagensicherung!

Volkswagen Bank Tagesgeld

- 2,75 Prozent Zinsen für sechs Monate

- 1 Prozent Zinsen ab dem siebten Monat

- Anlagebetrag beliebig hoch

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Für alle, die lieber langfristig planen und nach einer stabilen Rendite suchen, kann sich ein Festgeldkonto oder Sparbrief eher lohnen. Im Unterschied zu Tagesgeldkonten bieten Festgeldkonten in der Regel höhere Zinssätze, da das Geld für eine bestimmte Laufzeit gebunden ist.

Einen besonders guten Eindruck mit Blick auf die Rendite bei flexiblen Laufzeiten hat im Test der reisetopia Finanzexperten im März 2026 das J&T Direktbank Festgeld hinterlassen. Bei Laufzeiten zwischen einem und zehn Jahren werden jeweils deutlich überdurchschnittliche Zinsen geboten!

J&T Direktbank Festgeld

- 2,40 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum Wüstenrot Tagesgeld

Das Wüstenrot Tagesgeld ist definitiv eine Überlegung wert: Es bietet die Sicherheit einer etablierten Bausparkasse, vernünftige Zinsen bis zu hohen Anlagebeträgen und die Flexibilität eines echten Tagesgeldkontos. Allerdings müsst Ihr mit einem etwas veralteten Online-Banking und nicht ganz optimalen Reaktionszeiten bei Überweisungen leben. Für geduldige Sparer, die Wert auf Tradition und Sicherheit legen, kann das Wüstenrot Tagesgeldkonto durchaus die richtige Wahl sein. Wer hingegen die besten Zinsen oder modernste Technik sucht, sollte sich bei der Konkurrenz umsehen.

Wüstenrot Tagesgeld

- 1 Prozent Zinsen für Neu- und Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Quartalsweise Zinsausschüttung

- Gute Einlagensicherung

Unsere komparative Analyse aller Tagesgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Tagesgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Bank11 Tagesgeld

- Bank of Scotland Tagesgeld

- easybank Tagesgeld

- BMW Bank Tagesgeld

- Commerzbank Tagesgeld

- Consorsbank Tagesgeld

- Deutsche Bank Tagesgeld

- Hanseatic Bank Tagesgeld

- ING Tagesgeld

- IKB Tagesgeld

- pbb direkt Tagesgeld

- Postbank Tagesgeld

- quirion Tagesgeld

- Santander Tagesgeld

- Umweltbank Tagesgeld

- VW Bank Tagesgeld

- Wüstenrot Tagesgeld

🇪🇺 EU Einlagensicherung:

- Advanzia Bank Tagesgeld

- Bigbank Tagesgeld

- Distingo Tagesgeld

- Ikano Bank Tagesgeld

- Nexent Bank Tagesgeld

- Opel Bank Tagesgeld

- Renault Bank Tagesgeld

- Stellantis Tagesgeld

- Suresse Direkt Tagesgeld

- TF Bank Tagesgeld

- wiLLBe Tagesgeld

⭐️ Sonderfälle:

Tagesgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- 1822direkt Tagesgeld

- C24 Tagesgeld

- comdirect Tagesgeld

- DKB Tagesgeld

- Gefa Bank Tagesgeld

- N26 Tagesgeld

- norisbank Tagesgeld

- Scalable Tagesgeld

- Sparkasse Tagesgeld

- Targobank Tagesgeld

- Tomorrow Tagesgeld

- Trade Republic Tagesgeld

🇪🇺 EU Einlagensicherung: