Die N26 Bank geht mit einem etwas ungewöhnlichen Tagesgeldkonto Konzept an den Markt, denn der Tagesgeldzinssatz wird in Abhängigkeit zum jeweiligen Girokontomodell vergeben. Damit wählt die Neobank einen ganz anderen Ansatz mit dem N26 Tagesgeld als die meisten Tagesgeldanbieter. Wir zeigen Euch die aktuellen N26 Bank Tagesgeld Zinsen im April 2026.

N26 Tagesgeld

- 2 Prozent Zinsen (N26 Metal)

- 0,25 bis 0,55 Prozent Zinsen (andere Modelle)

- Beliebig hoher Anlagebetrag

- Monatliche Zinsausschüttung

- Gute Einlagensicherung

Doch wie schneidet das Tagesgeldkonto im Vergleich zur Konkurrenz ab? Wir haben das N26 Tagesgeldkonto unter die Lupe genommen und Antworten auf diese und viele weitere Fragen gesammelt. Wir sagen Euch, ob sich das Angebot wirklich lohnt, wo die Vor- und Nachteile liegen und was Ihr als Bestandskunden beachten müsst.

Inhaltsverzeichnis

- Welche Vorteile hat das N26 Tagesgeldkonto?

- Wie schneiden die N26 Zinsen im Marktvergleich ab?

- Welche Nachteile hat das N26 Tagesgeldkonto?

- Für wen lohnt sich ein N26 Tagesgeldkonto?

- Welche Bank steckt hinter dem N26 Tagesgeld?

- Wie gut ist die Einlagensicherung beim N26 Tagesgeld?

- Wie sind die Erfahrungen mit dem N26 Tagesgeld?

- Wie haben wir das N26 Tagesgeldkonto getestet?

- Wie eröffnet man ein N26 Tagesgeldkonto?

- Welche Alternativen gibt es zum N26 Tagesgeld?

- Unser Fazit zum N26 Tagesgeldkonto

Was genau ein Tagesgeldkonto ist und was es mit sich bringt, haben wir hier einmal für Euch zusammengefasst!

💡 Tagesgeld kurz erklärt

- Ein Sparkonto, bei dem man Geld anlegt und dafür Zinsen erhält

- Das Geld kann jederzeit abgehoben oder eingezahlt werden

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Zinsen können (täglich) variieren

- Keine Kündigungsfristen

Welche Vorteile hat das N26 Tagesgeldkonto?

Mit dem N26 Tagesgeldkonto habt Ihr die Möglichkeit, Euer Erspartes für einen beliebig langen Zeitraum beiseitezulegen und von einer soliden Verzinsung zu profitieren.

Wie für Tagesgeldkonten üblich ist das angelegte Kapital jederzeit verfügbar und Ihr könnt dieses nach Wunsch auf Euer Girokonto auszahlen, ohne Zinsverluste wegen vorzeitiger Entnahme in Kauf zu nehmen, wie es bei einem Festgeldkonto der Fall ist.

Monatliche Zinsausschüttung und Zinseszinseffekt

Die monatliche Zinsausschüttung ist ein Vorteil des N26 Tagesgeldkontos. Denn während viele Tagesgeldanbieter die Zinsen vierteljährlich, halbjährlich oder sogar nur jährlich ausschütten, bekommen Kunden des N26 Tagesgeldkontos ihre Zinsen monatlich gutgeschrieben und können somit von den Zinseszinsen profitieren.

Der Zinseszinseffekt sorgt dafür, dass der festgelegte Zinssatz auch auf die bereits erhaltenen Zinsen berechnet wird und Ihr letztlich mit einem höheren Gewinn rechnen könnt. Die Berechnung der N26 Zinsen erfolgt dabei übrigens täglich.

Warum ist der Zeitpunkt der Zinsausschüttung relevant?

Bei einem Sparkonto spielt der Zeitpunkt der Zinsgutschrift eine entscheidende Rolle. In der Regel erfolgt die Gutschrift der Zinsen beim Tagesgeld, Festgeld sowie sogar auf manchen Girokonten entweder monatlich, quartalsweise oder sogar nur jährlich. Ausgewählte Anbieter setzen mittlerweile zudem sogar auf eine wöchentliche oder gar tägliche Zinsgutschrift!

Dabei gilt die Regel, dass ein Konto umso attraktiver ist, je öfter Zinsen gutgeschrieben werden. Das liegt am sogenannten Zinseszinseffekt, denn die gutgeschriebenen Zinsbeträge werden so direkt wieder verzinst.

Konkret zeigt sich dieser Effekt an einem Beispiel mit einer Anlage von 10.000 Euro mit einem Zinssatz von 2 Prozent über einen Zeitraum von einem sowie zehn Jahren mit unterschiedlichen Zinsintervallen:

| Zinsintervall | Zinsertrag (1 Jahr) | Zinsertrag (10 Jahre) |

| monatlich | 201,84 Euro | 2.212 Euro |

| quartalsweise | 201,51 Euro | 2.208 Euro |

| jährlich | 200 Euro | 2.190 Euro |

Dabei zeigt sich, dass bei einer Anlage über zehn Jahre durch die unterschiedlichen Zinsintervalle ein Unterschied von insgesamt 22 Euro entsteht. Je länger der Anlagehorizont und je höher die Summe, desto größer wird wegen des Zinseszinses auch der positive Effekt eines möglichst kurzen Zinsintervalls.

Keine Mindest- und Maximaleinlage

Ansonsten gibt es bei dem N26 Tagesgeldkonto keine Mindesteinlage, Ihr könnt also schon mit Einlagen in der Höhe von wenigen hundert Euro von den attraktiven Zinsen profitieren. Damit eignet sich das N26 Tagesgeldkonto insbesondere für Sparneulinge und Sparer mit begrenzten finanziellen Mitteln.

Aber auch am anderen Ende des Spektrums gibt es für N26 Tagesgeldkunden keine Begrenzung. Das bedeutet im Klartext, dass es keine Begrenzung für das maximal verzinsbare Guthaben, also die Maximaleinlage, gibt.

Hinweis: Beachtet bitte, dass Einlagen über 100.000 Euro nicht mehr von der Einlagensicherung geschützt sind. Im Falle einer Bankenpleite könnt Ihr also möglicherweise Geld verlieren.

Kostenlose Kontoführung je nach Kontomodell

Die Möglichkeit der kostenlosen Kontoführung ist eine weitere gute Nachricht für alle, die an einem N26 Tagesgeldkonto interessiert sind. Das Tagesgeldkonto der N26 ist sowohl für Neu- als auch für Bestandskunden kostenlos, was allerdings bei Tagesgeldkonten generell eher die Regel ist.

Allerdings muss für die Eröffnung des N26 Tagesgeldkontos vorab ein Girokonto eröffnet werden oder bereits bestehen. Die Standardvariante des N26 Girokontos ist dabei ohne Kontoführungsgebühren erhältlich und damit dauerhaft kostenlos erhältlich, womit das Tagesgeldkonto Euch ebenfalls nichts kostet.

Neben diesem kostenlosen Standard Girokonto bietet N26 noch drei weitere, kostenpflichtige Kontomodelle, welche mit weiteren Leistungen wie kostenfreien Abhebungen oder zusätzlichen Versicherungen daherkommen.

Je nach Modell wird eine Kontoführungsgebühr von 4,90 bis 16,90 Euro im Monat fällig. Das jeweilige Abo spielt dabei für die Zinsen eine entscheidende Rolle, nur das N26 Tagesgeldkonto ist komplett kostenfrei. Die höher verzinsten anderen Kontomodelle kosten dagegen jeweils eine monatliche Gebühr und können erstmals nach zwölf Monaten gekündigt werden.

Online-Banking und moderne App

Zum Angebot von N26 gehört zudem eine hauseigene App, mit der Ihr alle Kontobewegungen von überall im Blick habt und jederzeit Ein- und Auszahlungen auf Euer Tagesgeldkonto vornehmen könnt. Die N26 App gilt dabei nicht nur für das Tagesgeld als sehr modern und einfach in der Nutzung, sondern schneidet in diesem Kontext generell sehr gut ab.

Ansonsten gibt es bei der N26 natürlich auch noch ein Online-Banking, das eben vergleichsweise intuitiv nutzbar ist. Für digitalaffine Nutzer ist ein N26 Tagesgeldkonto deshalb schon aus diesem Grund einen Blick wert.

Alle N26 Tagesgeld Vorteile auf einen Blick:

- Monatliche Zinsausschüttung und Zinseszinseffekt

- Keine Mindest- und Maximaleinlage

- Kostenlose Kontoführung je nach Kontomodell

- Moderne und intuitive App

Wie hoch sind die N26 Tagesgeld Zinsen?

Das N26 Bank Tagesgeldkonto punktet nicht nur mit der hauseigenen Banking-App und dem kostenlosen Girokonto, sondern auch mit hohen aktuellen N26 Tagesgeld Zinsem im April 2026 für das N26 Metal Kontomodell.

Die N26 Tagesgeld Zinsen werden in Abhängigkeit vom gewählten Kontomodell vergeben und liegen zwischen 0,25 und 2,00 Prozent. Da es weder eine Minimal– noch eine Maximaleinlage gibt, könnt Ihr so viel oder so wenig Geld anlegen, wie Ihr möchtet.

Beachtet aber, dass die Einlagensicherung nur für Summen bis 100.000 Euro gilt. Alle darüber hinausgehenden Einlagen sind im Falle einer Bankpleite nicht abgesichert.

| Konditionen | Vorteile |

| Zinsen | 0,25 – 2,00 Prozent für unbegrenzte Einlagen |

| Zinsausschüttung | Monatlich (Berechnung täglich) |

| Einlagensicherung | bis zu 100.000 Euro |

| Girokonto benötigt | ja, kostenlos in der Standardavariante |

| Gemeinschaftskonto | nicht möglich |

| Kinderkonto | nicht möglich |

| Mindestanlage | nicht erforderlich |

Die Höhe der Zinsen variiert also je nach Kontomodell und sieht wie folgt aus:

- N26 Metal: 2,00 Prozent*

- N26 Go: 0,55 Prozent

- N26 Smart: 0,25 Prozent

- N26 Standard: 0,25 Prozent

Dabei sei jedoch zu erwähnen, dass N26 für Bestandskunden keine Zinsgarantie gewährt und die genannten Zinssätze jederzeit angepasst werden können, was eine sichere Planung deutlich erschwert.

Bei N26 Metal gilt der vergleichsweise hohe Zinssätze leider nur für Neukunden, die das Produkt seit dem 19. Februar 2025 abgeschlossen haben oder zu diesem oder einem späteren Zeitpunkt ein Upgrade durchgeführt haben. Aktuell gibt die N26 hierbei den aktuellen Einlagezins der EZB weiter, genauso wie es auch beim Trade Republic Tagesgeldkonto der Fall ist. Hier gibt es allerdings keine Kontoführungsgebühren.

Das N26 Tagesgeld wird in verschiedenen Ländern angeboten. Beachtet dabei, dass die Zinsen je nach Land abweichen können. Für ein N26 Konto in Österreich können beispielsweise andere Bedingungen gelten als in Deutschland.

Die reisetopia Finanzexperten konnten beim letzten Zinscheck am 16. März 2026 keine Veränderungen feststellen.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die N26 Zinsen im Marktvergleich ab?

Die reisetopia Analysen zeigen, dass die N26 Tagesgeld Zinsen bei allen Produkten unter dem Schnitt liegen. Der Zinssatz liegt deutlich unter dem, was andere Anbieter in unserem Tagesgeldvergleich selbst für reguläre Zinsen nach dem Aktionszeitraum anbieten.

Die durchschnittlichen Zinsen für Tagesgeldkonten sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für eine lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau teilweise auf bis zu 4,5 Prozent. Seitdem ist das Zinsniveau rückläufig.

Seit dem 5. Juni 2025 liegt der Leitzins bei 2 Prozent. Mittlerweile stehen allerdings auf Grund des Inflationsgeschehens wieder Zinserhöhungen im Raum, was weitere Folgen für das Zinsniveau beim Tagesgeld haben dürfte.

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Zinssatz mittlerweile aber vielfach deutlich – mittlerweile bei ausgewählten Anbietern sogar außerhalb des Aktionszeitraums. Daten aus reisetopia Analysen legen dabei ein zuletzt nahezu konstant steigendes Zinsniveau offen, besonders bei den Aktionszinsen.

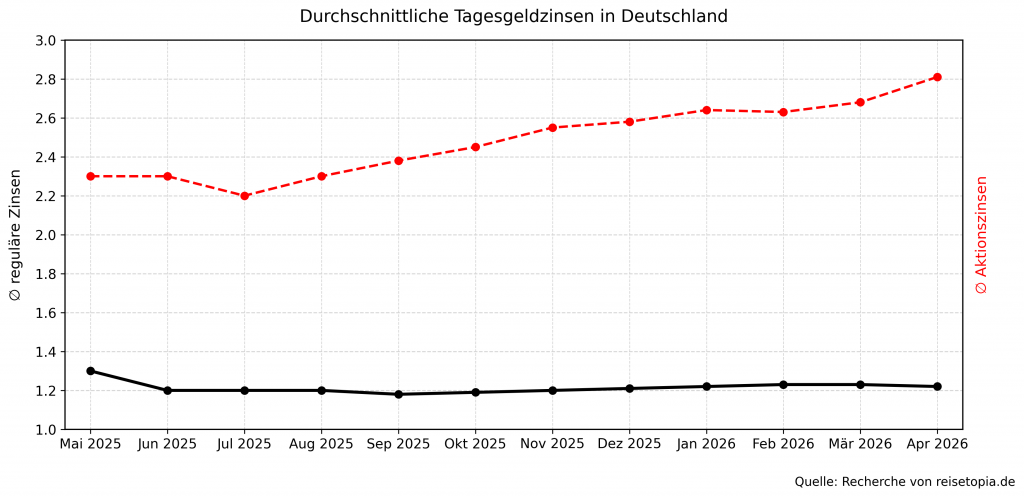

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- Oktober 2025: 2,45 Prozent (1,19 Prozent)

- November 2025: 2,55 Prozent (1,21 Prozent)

- Dezember 2025: 2,58 Prozent (1,21 Prozent)

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

- März 2026: 2,68 Prozent (1,23 Prozent)

Im April 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 2,81 Prozent. Der reguläre Zinssatz nach Ablauf der Zinsbindung liegt dagegen aktuell bei nur 1,22 Prozent, wie auch schon im Vormonat. Sowohl bei den Aktionszinsen als auch bei den regulären Zinsen gab es entsprechend kaum Bewegung.

Welche Nachteile hat das N26 Tagesgeldkonto?

Das N26 Tagesgeldkonto bietet eine ganze Reihe von Vorteilen, hat aber wie jedes Finanzprodukt auch den einen oder anderen Nachteil. Auch wenn diese nicht unbedingt ein Dealbreaker sein müssen, sollte man sich zumindest darüber im Klaren sein, bevor man das Angebot nutzt.

Vergleichsweise niedriger Zinssatz

Der erste und wohl größte Nachteil ist der vergleichsweise niedrige Zinssatz. Während Spitzenanbieter aktuell eine Verzinsung von knapp drei Prozent anbieten, liegt die N26 Bank mit ihren gebotenen Zinsen nur im unteren Mittelfeld.

Das heißt für Euch als Kunden, dass Ihr Euer Geld viel länger anlegen müsst, um eine ähnlich hohe Rendite zu erzielen. Einzig das N26 Metal Konto bietet momentan einen konkurrenzfähigen Zinssatz.

Wenn Ihr schnell viel Geld sparen wollt, ist ein Angebot mit höheren Zinsen wahrscheinlich besser für Euch. Allerdings ist dann die Zinsgarantie in den allermeisten Fällen auch wesentlich kürzer. Momentan liegen die N26 Tagesgeld Zinsen allerdings auch unter den Zinssätzen, die bei vielen Banken nach der Zinsgarantie greifen. Einzige Ausnahme davon ist das Metal-Konto, das gleichzeitig aber auch mit einer hohen Monatsgebühr einhergeht.

Kein Gemeinschaftskonto oder Kinderkonto

Ein weiterer Nachteil ist, dass das N26 Tagesgeldkonto weder als Gemeinschaftskonto noch als Konto für Minderjährige angeboten wird. Wenn Ihr gemeinsam mit Eurem Partner oder für Euer Kind sparen wollt, müsst Ihr Euch nach einem alternativen Tagesgeldkonto umschauen. Beide Kontomodelle bietet etwa das ING Tagesgeldkonto.

ING Tagesgeld

- 3 Prozent Zinsen für vier Monate

- 0,75 Prozent Zinsen ab dem fünften Monat

- Anlagebetrag bis 250.000 Euro

- Jährliche Zinsausschüttung (zum 31.12.)

- Hervorragende Einlagensicherung

N26 Girokonto notwendig

Ein weiterer Punkt, der je nach Bedürfnis als Nachteil gewertet werden könnte, ist das für die Nutzung des Tagesgeldkontos notwendige Girokonto. Da dieses jedoch zumindest im Falle des N26 Standard Girokontos grundsätzlich kostenlos ist, stellt dies keinen wirklichen Nachteil dar.

Relevant ist dies insbesondere deshalb, weil dieser Umstand bedeutet, dass für die Eröffnung eines N26 Tagesgeldkonto eine Schufa-Prüfung notwendig ist. Dies ist bei den meisten reinen Anbietern von Tagesgeldkonten nicht der Fall.

Zu guter Letzt sei noch erwähnt, dass es bei der N26 keine erweiterte Einlagensicherung gibt, wie es bei vielen anderen deutschen Banken der Fall ist. Euer Erspartes ist also nur bis zu einer Summe von 100.000 Euro, nicht aber darüber hinaus abgesichert und das, obwohl es keinen maximalen Anlagebetrag gibt.

Alle N26 Tagesgeld Nachteile auf einen Blick:

- Geringer Zinssatz für kostenloses Konto

- Gestaffelter Zinssatz je nach Monatsgebühr

- Keine Zinsgarantie bei N26 Metal

- Kein Gemeinschaftskonto oder Kinderkonto

- Girokonto & Schufa-Prüfung notwendig

Für wen lohnt sich ein N26 Tagesgeldkonto?

Das N26 Tagesgeldkonto bietet Euch eine flexible Lösung, Euer Erspartes für einen beliebigen Zeitraum anzulegen. So könnt Ihr unbesorgt für Eure nächste Reise oder eine größere Anschaffung sparen und habt das Geld bei Bedarf jederzeit tagesaktuell zur Verfügung. Die N26 Tagesgeld Zinsen sind allerdings momentan nicht allzu hoch, insbesondere beim kostenlosen Modell. Doch auch bei N26 Go und N26 Smart sind die Zinssätze nicht konkurrenzfähig, sodass sich das N26 Tagesgeldkonto wohl nur für wenige Nutzer lohnt.

Eine potenzielle Ausnahme ist das N26 Metal Konto, das einen deutlich besseren Zinssatz bietet. Hier fehlt es allerdings an einer Zinsgarantie und man muss das Abonnement für mindestens zwölf Monate abschließen. Auch in diesem Fall dürfte sich das N26 Tagsegeld also nur dann lohnen, wenn man N26 Metal aus anderen Gründen ohnehin nutzt.

Das N26 Tagesgeldkonto lohnt sich für Euch also nicht, wenn Ihr Euer Geld nur kurzfristig anlegen wollt, da der gebotene Zinssatz im Vergleich zur Konkurrenz zu niedrig ist. Entsprechend bietet sich das Produkt momentan generell nur als Ergänzung zu einem bereits bestehenden N26 Girokonto an. Für höhere Zinsen sollte man zusätzlich allerdings dennoch auf ein weiteres Tagesgeldkonto bei einer anderen Bank setzen.

Generell ungeeignet ist das N26 Tagesgeldkonto zudem, für alle, die das Angebot gemeinsam mit ihrem Partner oder als Minderjähriger nutzen wollen. Für alle Unternehmer lohnt sich ein Blick auf die Tagesgeldkonten für Firmenkunden.

Welche Bank steckt hinter dem N26 Tagesgeld?

Bei der N26 Bank handelt es sich um keine klassische Filialbank, sondern um eine sogenannte Neobank, also eine rein digitale Bank ohne Filialstandorte. Folglich werden alle Bankprozesse, wie Überweisungen, Daueraufträge und das Einsehen von Transaktionen, über die N26 App verwaltet.

Die Berliner Bank wurde 2013 gegründet, ist mittlerweile in rund 25 Ländern tätig und zählt insgesamt über acht Millionen Kunden. Neben dem Tagesgeldkonto sind in dem Produktportfolio der N26 Bank viele weitere Finanzprodukte vertreten, unter anderem ein N26 Girokonto, ein N26 Business Geschäftskonto, ein N26 Depot sowie eine N26 Kreditkarte.

Wichtig zu wissen ist dabei, dass die Bank als eine der ersten mobilen Banken in Deutschland eine vollwertige Banklizenz besitzt, welche durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) vergeben wird. Damit ist die Bank dazu befugt, alle Bankdienstleistungen eigenständig abzuwickeln und ist nicht auf andere Banken angewiesen.

Wie gut ist die Einlagensicherung beim N26 Tagesgeld?

Die Einlagen aller Kunden, also auch Ersparnisse auf dem N26 Tagesgeldkonto, sind durch die deutsche Einlagensicherung geschützt. Diese gesetzliche Absicherung gilt für alle Einlagen bis zu einer Höhe von 100.000 Euro pro Kunde.

Hierbei ist jedoch zu beachten, dass sich diese Summe auf alle Einlagen eines Kunden bezieht, also auch auf alle Gelder, die z. B. auf dem Girokonto bei der N26 Bank liegen. Eine darüber hinausgehende Einlagensicherung, wie über den Einlagensicherungsfonds des Bundesverbandes deutscher Banken e. V., bietet die N26 Bank nicht.

Übrigens: Im Juli 2022 hat die N26 Bank die Verwahrentgelt für Kontoguthaben über 50.000 Euro abgeschafft, sodass Kunden keine Negativzinsen mehr befürchten müssen.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem N26 Tagesgeld?

Wir von reisetopia konnten bereits umfangreiche N26 Erfahrungen sammeln. Das Tagsegeld ist dabei recht einfach in die App eingebettet, sodass die Nutzung relativ simpel ist. Durch die momentan niedrigen Zinssätzen haben wir das Tagesgeld allerdings nicht intensiver genutzt.

Auf Bewertungsplattformen wie Trustpilot finden sich allerdings zahlreiche Kommentare von Nutzern, die Ihre Meinungen und Erfahrungen mit der Neobank geteilt haben. Mit insgesamt über 31.000 Erfahrungen erreicht N26 die Note “Akzeptabel”. Insbesondere gelobt wurden die modernen Features wie die verschiedenen Unterkonten, die sogenannten Spaces und der telefonische Kundensupport.

Auch bei unserem reisetopia Test des N26 Kundenservice ist uns aufgefallen, dass dieser nicht mit Filialbanken vergleichbar ist. So gibt es etwa telefonischen Service nur in den teureren Abonnements.

Wie haben wir das N26 Tagesgeldkonto getestet?

Wir bei reisetopia testen Finanzprodukte umfänglich und können unsere Erfahrungen mit Euch teilen. Unsere Empfehlungen beruhen dabei immer auf vorab festgelegten Kriterien, anhand derer wir die Tagesgeldkonten testen. Basierend auf diesen Tests vergeben wir dann Weiterempfehlungen oder Einwände und verweisen gegebenenfalls auf Alternativen. Eine wichtige Rolle spielt dabei natürlich auch immer das aktuelle Zinsnvieau für Tagesgeld.

Zu den wichtigsten Kriterien für unsere Tests zählen unter anderem die Gebührenstruktur, der Beantragungsprozess, die Handhabung im Alltag, die Art der Abrechnung sowie die zusätzlichen Leistungen, die der Bankinhaber des Tagesgeldkontos verspricht. Unsere Erkenntnisse teilen wir im Anschluss in ausführlichen Ratgebern wie diesem sowie in unserem übersichtlichen Tagesgeldvergleich.

Seit unserer Gründung im Jahr 2016 verfolgen wir bei reisetopia eine klare Vision: Luxus soll für jeden erlebbar sein. Wir haben bereits über 100.000 Menschen dabei unterstützt, durch smarte finanzielle Entscheidungen mehr Luxus und besondere Erlebnisse in ihr Leben zu bringen.

Damit unsere Empfehlungen nicht nur gut klingen, testen unsere reisetopia Finanzexperten Produkte nach festen, transparenten Kriterien: Wir prüfen Gebühren, Reise- und Versicherungsleistungen, Bonusprogramme, Kundenservice und mögliche Einschränkungen. So basieren unsere Bewertungen auf echten Erfahrungen, detaillierten Analysen und einem klaren Qualitätsanspruch.

Wenn unsere Finanztipps hilfreich für Euch waren, folgt anderen zufriedenen Kunden auf Trustpilot oder kontaktiert uns jederzeit per E-Mail.

Wie eröffnet man ein N26 Tagesgeldkonto?

Wie bereits erwähnt, ist das N26 Konto vollkommen digital und auch die Beantragung kann einfach online durchgeführt werden. Zudem kann das N26 Tagesgeldkonto nur in Verbindung mit einem Girokonto der N26 Bank genutzt werden, bedarf aber nach der Eröffnung keines separaten Antrags.

Voraussetzungen für die Eröffnung eines Girokontos sind die Volljährigkeit, Wohnsitz und Steuerpflicht in Deutschland sowie die Vorlage eines gültigen Ausweisdokumentes (Personalausweis oder Reisepass). Relevant ist noch der Hinweis, dass bei der Eröffnung eines N26 Tagesgeldkontos eine Schufa-Prüfung notwendig ist, weil gleichzeitig ein Girokonto mit Dispositionskredit eröffnet wird.

Die Eröffnung des Girokontos ist direkt über die Webseite der Bank möglich. Wie bereits erwähnt, raten wir zur Eröffnung des kostenlosen N26 Standard Girokontos, wenn Ihr primär beabsichtigt, das Tagesgeldkonto zu verwenden. Attraktive Zinsen gibt es allerdings momentan nur mit dem kostenpflichtigen N26 Metal Konto.

Hier eine Schritt-für-Schritt-Anleitung zur Eröffnung eines N26 Girokontos:

- Persönliche Angaben tätigen: Wie bei der Eröffnung eines kostenlosen Girokontos üblich, müssen zunächst einige persönliche Angaben gemacht werden. Dazu gehören in diesem Fall Name, Geburtstag und -ort, E-Mail-Adresse, Wohnanschrift und Staatsbürgerschaft. Im nächsten Schritt wird dann noch nach dem aktuellen Beschäftigungsstatus und der Branche, in der man arbeitet, gefragt. Im Anschluss wird noch eine Frage zur Herkunft der Haupteinkommensquelle gestellt.

- Verwendungszweck angeben: Als Nächstes wird eine Frage zur beabsichtigten Nutzung des Kontos gestellt, also z.B. als Gehalts-/Rentenkonto, für alltägliche Ausgaben, Reisen und Umzüge, usw.

- Amerikanische Staatsbürgerschaft oder Green Card: Die nächste Frage betrifft erneut die Staatsbürgerschaft, genauer gesagt, wird gefragt, ob man eine amerikanische Staatsbürgerschaft oder Green Card besitzt und ob man in den USA steuerpflichtig ist.

- Steuerliche Ansässigkeit: Anschließend wird nach dem Land gefragt, in dem man steuerlich ansässig ist. Optional kann man an dieser Stelle die Steuer-ID hinterlegen.

- Passwort festlegen: Danach wird man gebeten, ein Passwort für das N26 Konto festzulegen (wird später als Login für die App verwendet).

- Prüfung der Daten: Abschließend wird man darum gebeten, alle Angaben auf ihre Richtigkeit zu überprüfen und die AGB zu akzeptieren.

- Bestätigung der E-Mail: Nachdem Abschluss der Beantragung wird eine E-Mail an die angegebene Mailadresse verschickt, in der man um die Bestätigung der E-Mail gebeten wird.

- Kontomodell auswählen: Im nächsten Schritt kann man sich mit der bestätigten E-Mail-Adresse und dem vorab festgelegten Passwort bei N26 einloggen und schließlich das Kontomodell wählen. Abschließend kann man sich in die N26 App einloggen und dort die Kontoeinrichtung abschließen.

- Identifikation: Während der Kontoeinrichtung wird noch um die Bestätigung der Identität gebeten. Dafür bietet N26 die Legitimation über das Videoident-Verfahren an, welches man bequem von zu Hause erledigen kann.

N26 Tagesgeld

- 2 Prozent Zinsen (N26 Metal)

- 0,25 bis 0,55 Prozent Zinsen (andere Modelle)

- Beliebig hoher Anlagebetrag

- Monatliche Zinsausschüttung

- Gute Einlagensicherung

Welche Alternativen gibt es zum N26 Tagesgeld?

Wer mit dem N26 Tagesgeldkonto aus verschiedenen Gründen nicht zufrieden ist, hat auf dem aktuellen Markt zahlreiche alternative Tagesgeldangebote zur Auswahl. Jedes dieser Angebote wirbt mit scheinbar noch günstigeren Konditionen.

Die Suche nach dem optimalen Konto, das den persönlichen Bedürfnissen entspricht, kann schnell zu einer anspruchsvollen Aufgabe werden. Um die Entscheidung zu erleichtern, präsentieren wir Euch hier die besten Alternativen zum N26 Tagesgeld.

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Bforbank Tagesgeld

- Zinssatz: 2,5 Prozent p.a.

- Zinsgarantie: 12 Monate

- Anlagebetrag: bis 300.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich zum 31.12.

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

Auch mehrere Monate nach dem Marktstart, bleibt das BBVA Tagesgeld eines der aktuell attraktivsten Produkte auf dem Markt. Das Kombiprodukt aus Girokonto, Debitkarte und hoher Guthabenverzinsung begeistert durch einen exzellenten Aktionszins für sechs Monate sowie eine monatliche Zinsgutschrift. Einzig der abfallende Zins nach dem Aktionszeitraum fällt weniger positiv auf.

Dennoch ist das Produkt durch die im Schnitt höchste Verzinsung für eine Anlage von sechs Monaten unser Tagesgeld-Favorit im April 2026! Das gilt umso mehr, als sich Neukunden mit dem Code BONUS für kurze Zeit auch noch ein Startguthaben in Höhe von 20 Euro sichern können!

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Ein spannendes Angebot bietet auch das BforBank Tagesgeld, was insbesondere an der langen Zinsgarantie liegt. Während die meisten Anbieter maximal sechs Monate Spitzenzinsen versprechen, gibt es bei dem französischen Anbieter eine Zinsgarantie für ein ganzes Jahr, bei einem starken Zinssatz von 2,5 Prozent.

Im April 2026 gibt es auf eine Anlagedauer von zwölf Monaten keinen anderen Anbieter in Deutschland, der bei diesen Konditionen mithalten kann. Wer also nicht allzu häufig das Konto wechseln möchte, fährt mit diesem Angebot genau richtig!

Bforbank Tagesgeld

- 2,5 Prozent Aktionszins für zwölf Monate

- 1 Prozent Zinsen für Bestandskunden

- Begrenzter Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Sofern Sicherheit das oberste Gebot ist, sollte man nur Angebote mit deutscher Einlagensicherung und zusätzlicher Absicherung in Betracht ziehen. In unserem reisetopia Zinscheck im April 2026 überzeugt aktuell insbesondere das Volkswagen Bank Tagesgeld, gerade nach der letzten Zinserhöhung im November!

Neben der hohen Sicherheit begeistert hier auch die Kombination aus einem mittlerweile sehr starken Neukundenzins für sechs Monate und einer fairen Anschlussverzinsung. Sehen lassen kann sich auch die hervorragende Einlagensicherung!

Volkswagen Bank Tagesgeld

- 2,75 Prozent Zinsen für sechs Monate

- 1 Prozent Zinsen ab dem siebten Monat

- Anlagebetrag beliebig hoch

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Für alle, die lieber langfristig planen und nach einer stabilen Rendite suchen, kann sich ein Festgeldkonto oder Sparbrief eher lohnen. Im Unterschied zu Tagesgeldkonten bieten Festgeldkonten in der Regel höhere Zinssätze, da das Geld für eine bestimmte Laufzeit gebunden ist.

Einen besonders guten Eindruck mit Blick auf die Rendite bei flexiblen Laufzeiten hat im Test der reisetopia Finanzexperten im April 2026 das Bank of Scotland Festgeld hinterlassen. Gerade bei kürzeren Laufzeiten von bis zu einem Jahr bietet das Festgeldkonto ausgesprochen attraktive Konditionen.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum N26 Tagesgeldkonto

Die Neobank N26 bietet aktuell leider kein allzu attraktives Tagesgeldangebot. Zwar kann man im Gegensatz zum klassischen Festgeldkonto bei einem Tagesgeldkonto täglich über sein Erspartes verfügen – und das ganz ohne Zinsverluste. Doch die N26 Zinsen sind momentan nicht attraktiv genug, um das Produkt im Vergleich zu empfehlen. Andere Banken bieten hier momentan schlicht mehr!

N26 Tagesgeld

- 2 Prozent Zinsen (N26 Metal)

- 0,25 bis 0,55 Prozent Zinsen (andere Modelle)

- Beliebig hoher Anlagebetrag

- Monatliche Zinsausschüttung

- Gute Einlagensicherung

Unsere komparative Analyse aller Tagesgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Tagesgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Bank11 Tagesgeld

- Bank of Scotland Tagesgeld

- easybank Tagesgeld

- BMW Bank Tagesgeld

- Commerzbank Tagesgeld

- Consorsbank Tagesgeld

- Deutsche Bank Tagesgeld

- Hanseatic Bank Tagesgeld

- ING Tagesgeld

- IKB Tagesgeld

- pbb direkt Tagesgeld

- Postbank Tagesgeld

- quirion Tagesgeld

- Santander Tagesgeld

- Umweltbank Tagesgeld

- VW Bank Tagesgeld

- Wüstenrot Tagesgeld

🇪🇺 EU Einlagensicherung:

- Advanzia Bank Tagesgeld

- Bigbank Tagesgeld

- Distingo Tagesgeld

- Ikano Bank Tagesgeld

- Nexent Bank Tagesgeld

- Opel Bank Tagesgeld

- Renault Bank Tagesgeld

- Stellantis Tagesgeld

- Suresse Direkt Tagesgeld

- TF Bank Tagesgeld

- wiLLBe Tagesgeld

⭐️ Sonderfälle:

Tagesgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- 1822direkt Tagesgeld

- C24 Tagesgeld

- comdirect Tagesgeld

- DKB Tagesgeld

- Gefa Bank Tagesgeld

- N26 Tagesgeld

- norisbank Tagesgeld

- Scalable Tagesgeld

- Sparkasse Tagesgeld

- Targobank Tagesgeld

- Tomorrow Tagesgeld

- Trade Republic Tagesgeld

🇪🇺 EU Einlagensicherung: