Wer ein modernes Konto sucht, das sich komplett per Smartphone führen lässt und im Alltag kaum etwas kostet, landet früher oder später bei N26. Die Berliner Smartphone-Bank hat das Girokonto neu gedacht: kostenlose Eröffnung in wenigen Minuten, eine Karte fürs kontaktlose Bezahlen und eine App, die Ausgaben in Echtzeit anzeigt. Doch N26 ist nicht gleich N26 – vom kostenlosen Standard-Konto bis zur edlen Metal-Variante gibt es vier sehr unterschiedliche Modelle. Wir haben uns die gesamte N26 Kreditkarte Palette angesehen und verraten, welches Konto sich für wen lohnt.

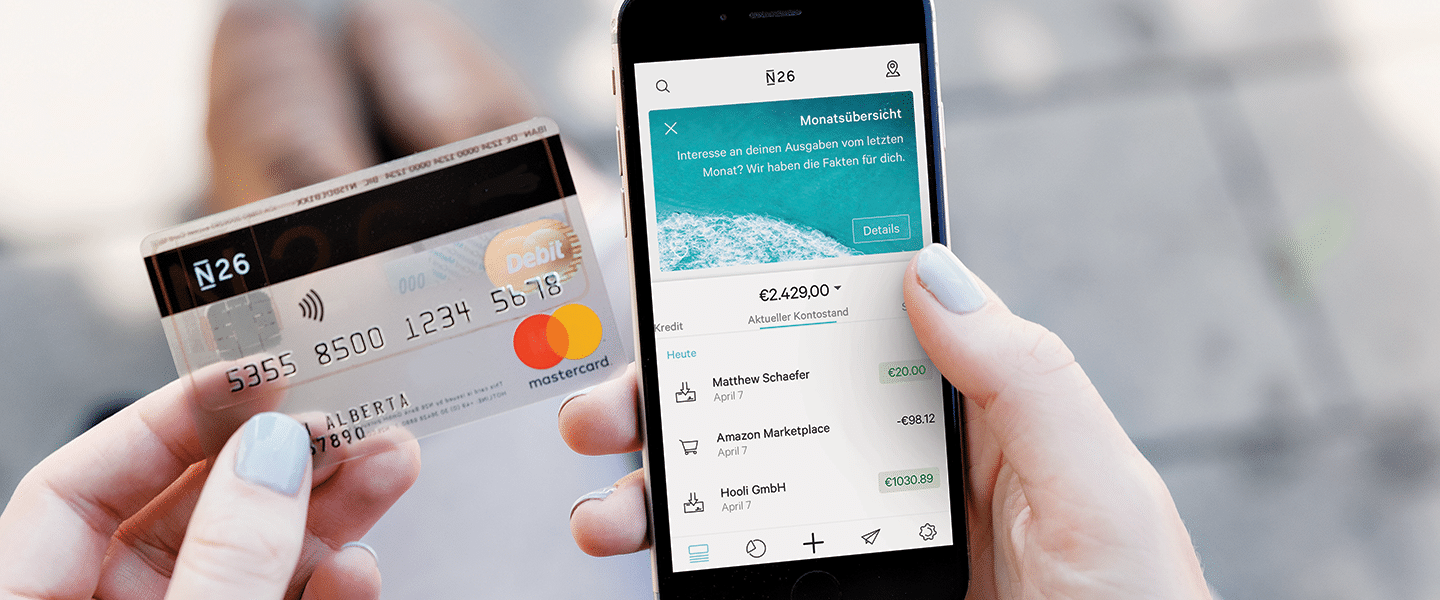

N26 MasterCard

- Kostenlose Debitkarte – dauerhaft ohne Jahresgebühr

- Kostenfreie Zahlungen weltweit

- Kostenfreie Bargeldabhebungen im Euro-Raum

- Kostenloses Girokonto inklusive

- Premium-Leistungen optional zubuchbar

Wichtig vorab: Die N26 Karte ist genau genommen keine klassische Kreditkarte, sondern eine Debit Mastercard. Belastet wird dein Konto also sofort, nicht erst am Monatsende. Dafür bekommst du ein vollwertiges Girokonto mit Karte aus einer Hand – und je nach Tarif sogar Reiseversicherungen und gebührenfreie Abhebungen weltweit. N26 ist in Deutschland und Österreich verfügbar.

Bevor wir die einzelnen Konten im Detail vergleichen, fassen wir die wichtigsten Eckdaten der N26 Kreditkarte kurz zusammen.

Das Wichtigste in Kürze

- N26 bietet vier Kontomodelle: Standard (kostenlos), Smart (4,90 Euro), Go (9,90 Euro) und Metal (16,90 Euro) pro Monat.

- Bei allen Karten handelt es sich um eine Debit Mastercard mit weltweit kostenlosen Kartenzahlungen.

- Erst ab dem Go-Konto sind Abhebungen in Fremdwährung kostenlos und eine Reiseversicherung enthalten.

- Für reine Alltagsnutzung reicht oft das kostenlose Standard-Konto, Vielreisende fahren mit Go oder Metal besser.

Im folgenden Vergleich gehen wir die N26 Modelle Schritt für Schritt durch, zeigen Vorteile und Nachteile auf und rechnen vor, wie viel sich mit dem passenden Konto tatsächlich sparen lässt.

Inhaltsverzeichnis

- Welche N26 Kreditkarten gibt es?

- Für welche N26 Karte sollte ich mich entscheiden?

- Welche Vorteile bieten die N26 Karten?

- Welche Nachteile haben die N26 Karten?

- Für wen lohnt sich eine N26 Kreditkarte?

- Wie viel Geld lässt sich mit N26 sparen?

- Wie beantrage ich eine N26 Karte?

- Welche Erfahrungen haben wir mit N26 gemacht?

- Welche Alternativen gibt es zu N26?

- N26 Kreditkarte: Unser Fazit & Empfehlung

Welche N26 Kreditkarten gibt es?

N26 setzt auf ein übersichtliches Stufenmodell: Vom kostenlosen Einstieg bis zur Premium-Variante stehen vier Konten zur Wahl, die sich vor allem bei den monatlichen Kosten, den gebührenfreien Abhebungen und den Versicherungsleistungen unterscheiden. Allen gemeinsam ist die Debit Mastercard, mit der du weltweit kostenlos in Fremdwährung bezahlen kannst. Die folgende Übersicht fasst die wichtigsten Unterschiede zusammen.

| Konto | Preis pro Monat | Gratis-Abhebungen in Euro | Abhebung in Fremdwährung | Versicherungen |

|---|---|---|---|---|

| N26 Standard | kostenlos | 2 pro Monat | 1,7 Prozent Gebühr | keine |

| N26 Smart | 4,90 Euro | 3 pro Monat | 1,7 Prozent Gebühr | keine |

| N26 Go | 9,90 Euro | 5 pro Monat | kostenlos | Reiseversicherung |

| N26 Metal | 16,90 Euro | 8 pro Monat | kostenlos | Reise-, Handy- & Einkaufsversicherung |

Das N26 Standard Konto ist der kostenlose Einstieg und kommt ohne monatliche Grundgebühr aus. Du erhältst eine virtuelle oder optional eine physische Debit Mastercard, kannst zweimal pro Monat gebührenfrei in Euro Geld abheben und weltweit kostenlos mit der Karte bezahlen. Abhebungen in Fremdwährung kosten allerdings 1,7 Prozent.

Mit N26 Smart für 4,90 Euro im Monat kommen vor allem Komfort-Funktionen dazu: bis zu zehn Unterkonten (Spaces) zum Sparen, eine Karte in fünf Farben sowie eine dritte gebührenfreie Euro-Abhebung. An den Auslandskonditionen ändert sich gegenüber Standard nichts.

Das N26 Go Konto für 9,90 Euro monatlich ist der Wendepunkt für Reisende: Hier sind Abhebungen in Fremdwährung weltweit unbegrenzt kostenlos und eine umfangreiche Reiseversicherung ist inklusive. Fünf Euro-Abhebungen pro Monat sind ebenfalls gratis.

An der Spitze steht N26 Metal für 16,90 Euro im Monat mit einer Karte aus Metall, acht gebührenfreien Euro-Abhebungen sowie zusätzlich einer Handy- und einer Einkaufsversicherung. Für Vielreisende und Technik-Fans ist es das Rundum-sorglos-Paket.

Für welche N26 Karte sollte ich mich entscheiden?

Welches N26 Konto das richtige ist, hängt insbesondere davon ab, wie häufig du im Ausland unterwegs bist und wie viel Wert du auf Zusatzleistungen wie Versicherungen legst. Wer die Karte nur im Inland nutzt, kommt mit dem kostenlosen Standard-Konto bestens zurecht. Sobald regelmäßig Reisen ins Spiel kommen, lohnt sich der Blick auf Go oder Metal. Die folgende Einordnung hilft bei der Entscheidung.

| Nutzertyp | Passendes N26 Konto |

|---|---|

| Alltagsnutzer im Inland | N26 Standard – kostenlos und ohne Schnickschnack |

| Sparer mit mehreren Zielen | N26 Smart – Unterkonten und mehr Komfort |

| Gelegenheits- und Vielreisende | N26 Go – gratis Auslandsabhebungen plus Reiseversicherung |

| Premium- und Technik-Fans | N26 Metal – Metallkarte mit umfassendem Versicherungspaket |

Für die meisten Nutzer ist das Standard-Konto der naheliegende Einstieg, weil es ohne laufende Kosten auskommt und im Inland alle Grundfunktionen abdeckt. Wer häufiger im Nicht-Euro-Ausland Bargeld abhebt, spart mit Go oder Metal die 1,7 Prozent Fremdwährungsgebühr und erhält obendrein einen Reiseschutz, der den Aufpreis schnell rechtfertigt.

Im nächsten Abschnitt schauen wir uns an, welche Vorteile die N26 Karten im Alltag und auf Reisen konkret bieten.

Welche Vorteile bieten die N26 Karten?

Die Stärke von N26 liegt im durchdachten digitalen Konzept: Kontoeröffnung, Kartensteuerung und Ausgabenübersicht laufen vollständig über die App. Dazu kommen faire Konditionen im Alltag und ein flexibles Stufenmodell, mit dem sich der Funktionsumfang passgenau wählen lässt. Die wichtigsten Pluspunkte im Überblick.

Die wichtigsten N26 Vorteile im Überblick:

- Kostenloses Standard-Konto ohne monatliche Grundgebühr

- Weltweit gebührenfreie Kartenzahlungen bei allen Modellen

- Schnelle, vollständig digitale Kontoeröffnung per App

- Echtzeit-Benachrichtigungen und Budget-Funktionen in der App

- Ab dem Go-Konto kostenlose Auslandsabhebungen und Reiseversicherung

Kostenloser Einstieg ohne Grundgebühr

Das N26 Standard-Konto ist dauerhaft kostenlos und an keine Mindestgeldeingänge gebunden. Damit eignet es sich hervorragend als Zweit- oder Reisekonto, ohne dass laufende Kosten anfallen. Wer mehr Komfort möchte, kann jederzeit in einen höheren Tarif wechseln.

Weltweit kostenlos bezahlen

Bei allen N26 Konten sind Kartenzahlungen in Fremdwährung kostenlos – das ist im Ausland Gold wert. Während viele klassische Banken pro Zahlung rund 1,5 bis 2 Prozent berechnen, fällt diese Gebühr bei N26 grundsätzlich weg.

Volle Kontrolle über die App

Die N26 App zählt zu den ausgereiftesten am Markt: Karten lassen sich in Sekunden sperren und entsperren, Limits anpassen und Ausgaben automatisch kategorisieren. Push-Nachrichten informieren in Echtzeit über jede Transaktion.

Neben diesen Alltagsvorteilen punktet N26 ab dem Go-Konto mit einem weiteren wichtigen Pluspunkt: dem Versicherungsschutz auf Reisen.

Reiseversicherung ab dem Go-Konto

Mit N26 Go und Metal ist eine umfangreiche Reiseversicherung inklusive, die unter anderem medizinische Notfälle, Gepäckverlust und Reiserücktritt abdeckt. Wer ohnehin viel unterwegs ist, spart sich damit eine separate Police.

Welche Nachteile haben die N26 Karten?

So überzeugend das digitale Konzept ist – ganz ohne Schwächen kommt auch N26 nicht aus. Vor allem wer Bargeld liebt, klassische Filialberatung erwartet oder eine echte Kreditkarte mit Zahlungsziel sucht, sollte die folgenden Punkte kennen, bevor er sich für ein Konto entscheidet.

Die wichtigsten N26 Nachteile im Überblick:

- Keine klassische Kreditkarte, sondern nur eine Debit Mastercard

- Begrenzte Anzahl kostenloser Euro-Abhebungen je nach Tarif

- 1,7 Prozent Fremdwährungsgebühr beim Abheben mit Standard und Smart

- Kein Filialnetz und keine persönliche Beratung vor Ort

- Bargeldeinzahlungen nur eingeschränkt und teils kostenpflichtig

Nur Debit, keine echte Kreditkarte

Die N26 Karte ist eine Debit Mastercard, kein klassisches Kreditprodukt. Beträge werden sofort vom Konto abgebucht. Das ist transparent, kann aber bei Mietwagen-Buchungen oder Hotel-Kautionen zum Problem werden, weil dort gelegentlich eine echte Kreditkarte verlangt wird.

Begrenzte Gratis-Abhebungen

Je nach Tarif sind nur zwei bis acht kostenlose Euro-Abhebungen pro Monat enthalten. Wer oftmals Bargeld benötigt, stößt beim Standard-Konto schnell an diese Grenze und zahlt danach pro Abhebung eine Gebühr.

Kein Filialnetz

Als reine Smartphone-Bank verzichtet N26 auf Filialen. Den gesamten Service gibt es ausschließlich digital über App und Chat. Wer Wert auf persönliche Beratung vor Ort legt, ist hier falsch aufgehoben.

Für wen lohnt sich eine N26 Kreditkarte?

Ob sich ein N26 Konto lohnt, entscheidet vor allem dein Nutzungsverhalten. Wer ein kostenloses, modernes Konto fürs Smartphone sucht und im Alltag selten Bargeld braucht, ist mit N26 bestens bedient. Reisende profitieren ab dem Go-Konto besonders stark. Die folgende Übersicht zeigt, für wen sich N26 eignet und für wen eher nicht.

| Geeignet für | Weniger geeignet für |

|---|---|

| ✔️ digital-affine Nutzer, die alles per App regeln | ✘ Menschen, die persönliche Filialberatung erwarten |

| ✔️ Reisende, die im Ausland kostenlos zahlen wollen | ✘ Vielnutzer von Bargeld mit häufigen Abhebungen |

| ✔️ Sparer, die Unterkonten und Budgets nutzen | ✘ Kunden, die eine echte Kreditkarte mit Zahlungsziel brauchen |

| ✔️ Einsteiger, die ein kostenloses Zweitkonto suchen | ✘ alle, die regelmäßig Bargeld einzahlen möchten |

Unterm Strich ist N26 vor allem für digital orientierte Nutzer und Reisende eine starke Wahl. Wer dagegen auf Bargeld, Filialen oder ein klassisches Kreditkarten-Zahlungsziel angewiesen ist, sollte die Einschränkungen genau abwägen.

Zuletzt überprüft: Wir haben die Konditionen aller N26 Kontomodelle zuletzt am 10. Juni 2026 anhand der offiziellen Angaben von N26 geprüft.

Wie viel Geld lässt sich mit N26 sparen?

Das größte Sparpotenzial bei N26 steckt in den Auslandsgebühren. Eine kleine Beispielrechnung zeigt, wie schnell sich ein höherwertiges Konto für Reisende auszahlt. Angenommen, du hebst auf Reisen pro Jahr fünfmal jeweils 200 Euro in Fremdwährung ab und zahlst zusätzlich für rund 3.000 Euro mit der Karte im Nicht-Euro-Ausland.

Mit dem Standard-Konto kostet jede dieser Auslandsabhebungen 1,7 Prozent – bei 1.000 Euro Abhebungen also rund 17 Euro pro Jahr. Die Kartenzahlungen selbst sind ohnehin kostenlos. Mit dem Go-Konto entfallen die Abhebungsgebühren komplett, dafür zahlst du 9,90 Euro im Monat, also 118,80 Euro im Jahr – inklusive Reiseversicherung.

Ob sich der Aufpreis lohnt, hängt also stark davon ab, wie oft du im Nicht-Euro-Ausland Bargeld abhebst und ob du die Reiseversicherung tatsächlich brauchst. Der folgende Spar-Tipp hilft bei der Einordnung.

Spar-Tipp für Vielreisende:

- Wer nur gelegentlich verreist, fährt mit dem kostenlosen Standard-Konto am günstigsten.

- Bei mehreren Auslandsreisen pro Jahr rechnet sich die Reiseversicherung des Go-Kontos schnell.

- Eine separate Reiserücktritts- und Auslandskrankenversicherung kostet oft mehr als der Go-Aufpreis.

Die reine Gebührenersparnis macht das Go-Konto gegenüber dem kostenlosen Standard zwar nicht automatisch günstiger. Sobald du aber den Wert der enthaltenen Reiseversicherung einrechnest, dreht sich die Rechnung für Vielreisende deutlich zugunsten von Go oder Metal.

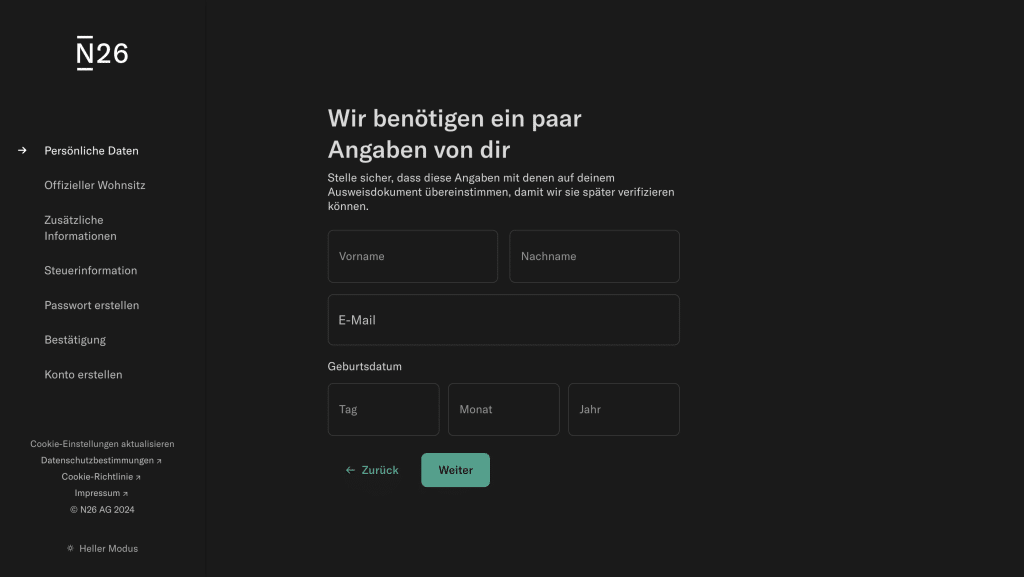

Wie beantrage ich eine N26 Karte?

Die Kontoeröffnung bei N26 läuft vollständig digital und dauert üblicherweise nur wenige Minuten. Du benötigst lediglich ein Smartphone, ein gültiges Ausweisdokument und eine deutsche oder österreichische Adresse. Der gesamte Prozess findet in der App statt – vom Ausfüllen der Daten bis zur Identifizierung per Video.

Nach erfolgreicher Identifizierung ist das Konto sofort nutzbar – eine virtuelle Karte steht direkt in der App bereit, die physische Debit Mastercard kommt wenige Tage später per Post. Den gewünschten Tarif kannst du bei der Eröffnung wählen und später jederzeit anpassen.

Welche Voraussetzungen muss ich erfüllen?

Aufenthaltstitel: N26 verlangt offiziell nur einen Wohnsitz in einem unterstützten Land und ein unterstütztes Ausweisdokument; ein Aufenthaltstitel ist nicht zwingend erforderlich (wird nur als Ausweisdokument akzeptiert).

Für die Eröffnung eines N26 Kontos musst du volljährig sein und einen Wohnsitz in einem der unterstützten Länder – in unserem Fall Deutschland oder Österreich – haben. Außerdem brauchst du ein gültiges Ausweisdokument sowie ein Smartphone mit Kamera für die Video-Identifizierung. Eine Schufa-Abfrage erfolgt, ein bestimmter Mindestgeldeingang ist allerdings nicht erforderlich.

Wird die N26 Kreditkarte der SCHUFA gemeldet?

Die N26 Karte ist eine Debit Mastercard und keine Kreditkarte. Anders als die meisten Debitkarten hängt sie aber an einem Girokonto einer deutschen Vollbank mit BaFin-Lizenz – und genau das macht den Unterschied.

| SCHUFA-Check | Was passiert |

|---|---|

| Beim Antrag | SCHUFA-Abfrage: ja, allerdings für das Girokonto, nicht für die Karte. N26 holt vor der Eröffnung eine Auskunft ein. |

| Nach Vertragsabschluss | Wird eingemeldet – als Girokonto. Die Debitkarte selbst erscheint nicht gesondert in Eurer Auskunft. |

| Für Euren Score | Hier lohnt die genaue Unterscheidung: Das Konto zahlt auf das Kriterium „Alter des ältesten Bankvertrags“ ein, sobald ein Dispo dazugehört. Auf das separate Kriterium „Alter der ältesten Kreditkarte“ zahlt eine Debitkarte dagegen nie ein. |

| Bei negativer SCHUFA | Die Eröffnung kann scheitern – anders als bei Guthabenanbietern ohne Prüfung. N26 führt dafür ein eigenes Konto ohne Dispo im Angebot. |

Welche Erfahrungen haben wir mit N26 gemacht?

In der Praxis überzeugt N26 vor allem durch die schnelle Einrichtung und die durchdachte App. Die Kontoeröffnung war in unserem Test in wenigen Minuten erledigt, Kartenzahlungen im In- und Ausland funktionierten reibungslos und die Echtzeit-Benachrichtigungen schaffen ein gutes Gefühl der Kontrolle über die eigenen Finanzen.

Wir bewerten Finanzprodukte stets nach denselben Kriterien – Kosten, Leistungsumfang, Alltagstauglichkeit und Transparenz. N26 schneidet dabei besonders bei der digitalen Nutzererfahrung stark ab, während die begrenzten Gratis-Abhebungen und das fehlende Filialnetz den größten Kritikpunkt darstellen.

Auch das Stimmungsbild der Kunden fällt überwiegend positiv aus: Bei Trustpilot erhält N26 von zehntausenden Bewertungen im Schnitt eine solide Wertung, wobei vor allem die App und die schnelle Kontoeröffnung gelobt werden. Kritik gibt es gelegentlich am Kundenservice bei komplexeren Anliegen.

Seit unserer Gründung im Jahr 2016 verfolgen wir bei reisetopia eine klare Vision: Luxus soll für jeden erlebbar sein. Wir haben bereits über 100.000 Menschen dabei unterstützt, durch smarte finanzielle Entscheidungen mehr Luxus und besondere Erlebnisse in ihr Leben zu bringen.

Damit unsere Empfehlungen nicht nur gut klingen, testen unsere reisetopia Finanzexperten Produkte nach festen, transparenten Kriterien: Wir prüfen Gebühren, Reise- und Versicherungsleistungen, Bonusprogramme, Kundenservice und mögliche Einschränkungen. So basieren unsere Bewertungen auf echten Erfahrungen, detaillierten Analysen und einem klaren Qualitätsanspruch.

Wenn unsere Finanztipps hilfreich für Euch waren, folgt anderen zufriedenen Kunden auf Trustpilot oder kontaktiert uns jederzeit per E-Mail.

Welche Alternativen gibt es zu N26?

N26 ist nicht die einzige Option für ein modernes, günstiges Konto mit kostenloser Karte. Gerade wer eine echte Kreditkarte mit Zahlungsziel oder besondere Reisevorteile sucht, findet bei einigen Anbietern interessante Alternativen. Diese drei kostenlosen Kreditkarten zählen aktuell zu unseren Favoriten.

Die N26-Karte ist eine Debitkarte zum dortigen Girokonto – für Kautionen bei Mietwagen und Hotels reicht das oft nicht. Diese Karten mit echtem Kreditrahmen ergänzen sie sinnvoll:

Hanseatic Bank GenialCard

- 0 Euro Jahresgebühr

- Weltweit gebührenfrei bezahlen*

- Gebührenfrei Bargeld abheben im Ausland**

- Rückzahlung in kleinen, flexiblen Raten

- Empfohlen von Stiftung Warentest (04/2026)

easybank Visa

- Aktion: 75 Euro Startguthaben

- Kostenlose Kreditkarte

- Kostenlose Bargeldabhebungen weltweit

- Kostenlose Zahlungen weltweit

- Kostenloser Kredit bis zu 2 Monate

TF Bank Mastercard Gold

- 0 Euro Jahresgebühr

- Weltweit gebührenfrei bezahlen

- Reiserücktrittskostenversicherung inkl.

- Auslandskrankenversicherung inkl.

N26 Kreditkarte: Unser Fazit & Empfehlung

N26 hat das Girokonto konsequent für das Smartphone gedacht und überzeugt mit kostenlosem Einstieg, starker App und fairen Auslandskonditionen. Wer ein modernes Alltags- oder Reisekonto sucht, macht hier kaum etwas falsch. Die Debit Mastercard ersetzt allerdings keine echte Kreditkarte, und Bargeld-Fans stoßen schnell an die Grenzen der Gratis-Abhebungen.

Unsere Empfehlung – Testsieger N26 Go:

- Für Vielreisende ist das N26 Go Konto unser Favorit: gratis Auslandsabhebungen plus Reiseversicherung.

- Wer die Karte nur im Inland nutzt, fährt mit dem kostenlosen Standard-Konto am günstigsten.

- Das Metal-Konto lohnt sich für alle, die zusätzlich Handy- und Einkaufsschutz wünschen.

Unser Testsieger im Reise-Einsatz ist damit das N26 Go Konto, weil es kostenlose Auslandsabhebungen und eine vollwertige Reiseversicherung zum fairen Preis bündelt. Für reine Alltagsnutzer bleibt das kostenlose Standard-Konto die beste Wahl. Wer sich selbst überzeugen möchte, eröffnet sein Wunschkonto in wenigen Minuten direkt bei N26.

N26 MasterCard

- Kostenlose Debitkarte – dauerhaft ohne Jahresgebühr

- Kostenfreie Zahlungen weltweit

- Kostenfreie Bargeldabhebungen im Euro-Raum

- Kostenloses Girokonto inklusive

- Premium-Leistungen optional zubuchbar

Vorsicht bei N26!!!

Notwendige Einzahlungen auf das eigene! Konto werden mit 3% belastet, nur die 1. Einzahlung ist kostenfrei!!

Hallo Dora, danke für deinen Hinweis, gerne klären wir das intern ab und melden uns bei dir zurück, viele Grüße und ein schönes Wochenende

Hallo Dora, nochmals danke für deinen Hinweis. Wir haben diesen geprüft und können bestätigen, dass er korrekt ist. Gerne ergänzen wir die entsprechende Information in unserem Artikel zur Übersicht 🙂 Viele Grüße

Hi Dora,

von mir nur kurz der Hinweis, dass du wie bei jedem anderen Girokonto auch bei N26 kostenlos dein Konto durch eine SEPA-Überweisung aufladen kannst. Viele andere Banken verlangen ebenfalls Gebühren, wenn du dafür eine Kreditkarte oder Debitkarte verwendest. Durch Echtzeitüberweisungen sollte daher der zeitliche Aspekt keine Rolle mehr spielen und du kannst dein Konto sofort und kostenlos aufladen 🙂

Liebe Grüße

Marco

Bei N26 gibt es keine Kreditkarten! Alle Mastercards, sowie die Maestro, sind DEBITKARTEN!

Klaus,

vielen Dank für Deine Nachricht. Natürlich hast Du recht und alle N26-Karten sind Debitkarten. Wir verwenden aus Gründen der Einfachheit allerdings für alle Karten den Begriff Kreditkarten. Im täglichen Gebrauch sind vielen Nutzern vermutlich auch die Unterschiede zwischen Credit Card, Charge Card und Debit Card egal.

Liebe Grüße,

Carsten

Hallo

Ich soll für eine Freundin eine N26 Karte bestellen und ihr zusenden mit ca 30,- aufladen.

Kann sie mit der karte dann NUR diese 30,- ausgeben oder auch das konto überziehen ?

Dieses Konto hat doch nichts mit meinem Girokonto zu tun… oder ?

Josef, Voraussetzung für die N26-Kreditkarte ist, dass Du ein N26-Girokonto eröffnest, da die Kreditkarte mit diesem Girokonto verknüpft ist. Also besteht für Deine Freundin durchaus die Möglichkeit, dieses Konto zu überziehen. Ich würde noch mal mit der Freundin reden – eine Kreditkarte, um 30 EUR damit auszugeben mutet ein wenig merkwürdig an.

“Sucht Ihr nach einem kostenlosen Girokonto inkl. Kreditkarte ist eigentlich nur das DKB Cash Konto inkl. Kreditkarte ein echter Konkurrent zu N26.”

Da hat jemand scheinbar noch nie etwas von comdirect gehört.

Wir sehen das comdirect Konto aus Reise-Perspektive gegenüber der DKB klar unterlegen. Zum einen ist das kostenfreie Abheben komplex mit zwei verschiedenen Produkten (Girokarte und Kreditkarte), die man jeweils in anderen Situationen einsetzen muss. Zum anderen gibt es bei der comdirect keine kostenfreie Zahlungen in Fremdwährungen. Daher nennen wir als echte Alternative N26 eben lieber das bessere Produkt. Die comdirect Kreditkarte haben wir hier ebenfalls vorgestellt: https://reisetopia.de/kreditkarten/comdirect-kreditkarte/

Hier von Kreditkarte zu sprechen ist schlichtweg falsch und vollkommen irreführend. Auf einen Kommentar. Eine Debitkarte ist keine Kreditkarte, sonst würde sie ja so heißen. Das weiß mittlerweile wirklich jeder. “Aus Einfachheit alle Karten Kreditkarten” zu nennen ist ja so als würde man aus Einfachheit Motorräder Autos nennen, weil “es ist im täglichen Gebrauch vielen Nutzern egal”? Also so ein Quatsch. Ich recherchiere über eure Seite speziell nach Kreditkarten, weil man nur mit diesen Karten bei den meisten Mietwagenanbieter überhaupt eine Kaution hinterlegen kann. Mit diesem Artikel hab ich komplett meine Zeit verschwendet und finde reisetopia.de dadurch völlig unseriös. Das mal als Feedback eines Lesers, hoffentlich könnt ihr damit was anfangen.

Hey Max,

vielen Dank für deinen Kommentar!

Ich stimme dir zu, dass bei einem Artikel wie diesem erwähnt werden sollte, dass es sich um eine Debitkarte handelt.

Falls du den Artikel genau gelesen hast, wirst du bemerkt haben, dass wir diesen Punkt mehrfach angesprochen haben.

Liebe Grüße,

Samer

Hallo, du solltest es vielleicht nicht Kreditkarte nennen, weil es keine ist. Es ist eine Debitkarte, mit der man z.B. keine Kaution für einen Mietwagen hinterlegen kann oder bei manchen Hotels (z.B. in den Emiraten). Das ist ein ganz wichtiger Faktor auf Reisen!