Die Beliebtheit von Tagesgeldkonten und Festgeldkonten als sichere Form der Geldanlage nimmt stetig zu. Doch was gibt es für Unterschiede zwischen Tagesgeld und Festgeld, wo liegen Gemeinsamkeiten und was sind die besten Angebote im März 2026?

Inhaltsverzeichnis

- Was ist ein Tagesgeldkonto?

- Was ist ein Festgeldkonto?

- Worin liegen die Unterschiede zwischen Tagesgeld und Festgeld?

- Welche Vorteile und Nachteile haben Tagesgeld und Festgeld?

- Gibt es Unterschiede zwischen Tagesgeld und Festgeld bei der Sicherheit?

- Kann ich beide Konten in Kombination nutzen?

- Wie kann man die Zinsen auf einem Tagesgeld oder Festgeldkonto berechnen?

- 💰 reisetopia Zinsrechner

- Für wen lohnt sich ein Tagesgeldkonto?

- Für wen lohnt sich ein Festgeldkonto?

- Wie entwickelt sich der Markt für Tagesgeld und Festgeld in Deutschland?

- Fazit zum Unterschied von Tagesgeld und Festgeld

In diesem Ratgeber beschreiben wir den konkreten Unterschied zwischen Tagesgeldkonten und Festgeldkonten und erklären, in welchem Fall welches Anlageprodukt besser geeignet ist. Die besten Empfehlungen in beiden Kategorien inklusive!

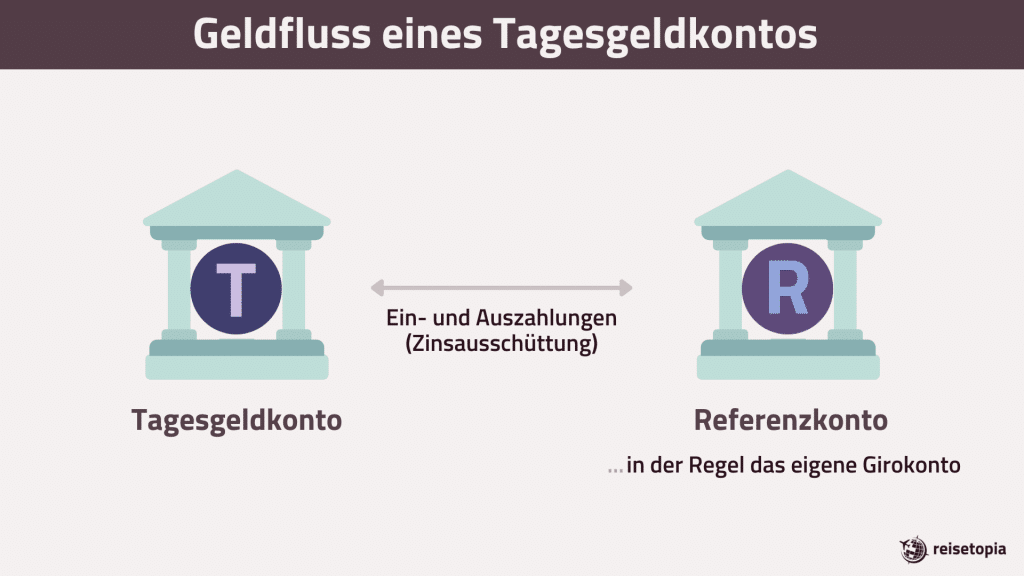

Was ist ein Tagesgeldkonto?

Unter dem Begriff Tagesgeldkonto versteht man eine Form der Anlage, welche speziell darauf ausgerichtet ist, kurzfristige Geldanlagen zu entwickeln.

Es ist eine beliebte Anlageoption für alle diejenigen, die ihr Geld sicher und gleichzeitig flexibel verfügbar halten möchten. Mit einem Tagesgeldkonto könnt Ihr mittels der Zinsen Geld anlegen und gleichzeitig jederzeit darauf zugreifen.

Tagesgeld zusammengefasst:

- Ein Konto, bei dem man Geld anlegt und dafür Zinsen erhält

- Das Geld kann jederzeit abgehoben oder eingezahlt werden

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Zinsen können (täglich) variieren

- Keine Kündigungsfristen

Die besten Tagesgeldkonten im März 2026 im Vergleich

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Bforbank Tagesgeld

- Zinssatz: 2,5 Prozent p.a.

- Zinsgarantie: 12 Monate

- Anlagebetrag: bis 100.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich zum 31.12.

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

Raisin StartZins Tagesgeld

- Zinssatz: 3,2 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 50.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Norisbank Tagesgeld

- Zinssatz: 3,33 Prozent p.a. + 120 Euro Bonus

- Zinsgarantie: bis 30. Juni 2026

- Anlagebetrag: bis 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: quartalsweise

Die Sortierung des Tagesgeld-Vergleichs der reisetopia Finanzexperten erfolgt nach transparenten Kriterien. Unsere Top-Empfehlung bietet den aktuell besten Zinssatz mit einer Anlagedauer von sechs Monaten, danach folgen das Produkt mit der besten Kombination aus Aktions- und Folgezins sowie das aus unserer Sicht mit Blick auf Sicherheitsaspekte aktuell beste Produkt auf dem deutschen Markt.

Ebenfalls in den Top 5 sind unsere Empfehlung für ein Tagesgeldkonto ohne Girokonto sowie die beste aktuelle Neukundenaktion zu finden. Alle weiteren Einträge sind nach der effektiven Verzinsung auf zwölf Monate Anlagedauer (Aktionszinsen + reguläre Zinsen) sortiert.

Was ist ein Festgeldkonto?

Mit dem Festgeldkonto, welches auch als Termingeldkonto oder Festzinskonto bekannt ist, spricht man ebenfalls von einer Form der Geldanlage. Dieses ist jedoch dafür geeignet, langfristige Geldanlagen zu generieren, was letztlich auch den Unterschied zwischen Tagesgeldkonto und Festgeldkonto charakterisiert.

Dementsprechend gibt es bei dieser Sparmethode feste Laufzeiten und vorab vereinbarte Zinssätze. Das heißt, dass der Zinssatz hier nicht variabel ist, sondern vor Vertragsabschluss mit der Bank vereinbart und über die gesamte Laufzeit garantiert wird.

Festgeld zusammengefasst:

- Ein Konto, bei dem man Geld anlegt und dafür Zinsen erhält

- Es gibt eine vertraglich festgelegte Laufzeit

- Die Zinsen gelten für die gesamte Laufzeit und sind nicht variabel

- Die Einlage ist bindend

- Begrenzte oder keine Möglichkeit vorzeitiger Auszahlungen

Die besten Feldgeldkonten im März 2026 im Vergleich:

Stellantis Festgeld

- Zinssatz: bis zu 2,91 Prozent p.a.

- Laufzeit: 3 Monate bis 4 Jahre

- Anlagebetrag: ab 500 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Hanseatic Bank Sparbrief

- Zinssatz: bis zu 2,66 Prozent p.a.

- Laufzeit: 1 Jahr bis 6 Jahre

- Anlagebetrag: 2.500 bis 500.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Klarna Festgeld +

- Zinssatz: bis zu 2,9 Prozent p.a.

- Laufzeit: 3 Monate bis 4 Jahre

- Anlagebetrag: flexibel

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Credit Agricole Festgeld

- Zinssatz: bis zu 2,95 Prozent p.a

- Laufzeit: 1 Monat bis 7 Jahre

- Anlagebetrag: 5.000 bis 500.000 Euor

- Einlagensicherung bis 100.000 Euro

- Zinsausschüttung: jährlich

Worin liegen die Unterschiede zwischen Tagesgeld und Festgeld?

Tagesgeld oder Festgeld? Diese Frage zu beantworten, ist gar nicht so einfach. Sowohl beim Tagesgeld als auch beim Festgeld habt Ihr die Möglichkeit, Geld sinnvoll anzulegen und unter bestimmten Zinsen einen Gewinn zu erwirtschaften.

Das Tagesgeldkonto ist in der Regel durch niedrigere Zinsen als beim Festgeldkonto charakterisiert, weist aber in der Flexibilität einen größeren Vorteil auf. Interessanterweise ergeben sich teilweise auch Situationen, in denen Tagesgeldkonten zumindest kurzfristig sogar höhere Zinsen bieten als Festgeldkonten.

Ein Tagesgeldkonto ist nämlich jederzeit zugänglich und kündbar, wohingegen das Festgeldkonto an eine feste Laufzeit gebunden ist und nur in den seltensten Fällen vorher aufgelöst werden kann. Eine Ausnahme von dieser Regel stellen beim Festgeld oft nur unvorhersehbare Schicksalsschläge dar.

Wir haben die Unterschiede zwischen Tagesgeld und Festgeld in einer Tabelle für Euch zusammengefasst:

| Merkmale | Tagesgeld | Festgeld |

| Verfügbare Zinsen | teils niedrigere Zinssätze | meist höhere Zinssätze |

| Variabilität | variabler Zinssatz | fester Zinssatz |

| Mindesteinlage | meist nicht erforderlich | meist erforderlich |

| Laufzeit | flexibel | festgelegter Zeitraum |

| Zugänglichkeit der Gelder | jederzeit zugänglich | nur bei Fälligkeit |

| Kündigung | jederzeit | zum Ende der Laufzeit |

Zinssatz

Ein relevanter Unterschied zwischen Tagesgeld und Festgeld sind die angebotenen Zinsen. Mit einem Festgeldkonto profitiert Ihr in der Regel von einem höheren Zinssatz, der sich innerhalb der Laufzeit auch nicht ändert.

Hier sind die Zinsen vor Abschluss des Vertrags festgelegt. Bei einem Tagesgeldkonto hingegen sind die Zinssätze teils niedriger und können sich auch während der Laufzeit teils mehrfach ändern. Abhängig ist die Zinsentwicklung meist von den EZB-Leitzinsen.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Mindesteinlage

Auch bei den Anforderungen für eine Mindesteinlage gibt es einen relevanten Unterschied zwischen Tagesgeld und Festgeld.

Bei den meisten Festgeldkonten ist eine Mindesteinlage erforderlich, um ein Konto zu eröffnen. Bei einem Tagesgeldkonto überwiegend jedoch nicht. Die Höhe kann dabei von Bank zu Bank variieren, oft sind es beim Festgeld aber 2.500 bis 5.000 Euro.

Laufzeit

Hinsichtlich der Laufzeit ist ein wesentlicher Unterschied zu erkennen, da bei den Tagesgeldkonten jederzeit Änderungen an der Höhe der Einlage oder sogar eine komplette Kündigung möglich sind.

Bei den Festgeldkonten hingegen gibt es festgelegte Laufzeiten, welche meistens zwischen einem Monat und mehreren Jahren liegen. Bei den allermeisten Banken ist es möglich, flexibel zwischen verschiedenen Laufzeiten zu wählen.

Zugänglichkeit der Gelder

Bei Tagesgeldkonten ist das Geld jederzeit verfügbar. Es kann täglich ein- und ausgezahlt werden, weshalb Tagesgeld sich auch für kurzfristige Anlagen eignet.

Das Geld auf Festgeldkonten ist dagegen für einen bestimmten Zeitraum fest angelegt (z.B. sechs Monate, ein Jahr oder länger) und steht erst nach Ablauf dieser Frist zur Verfügung. Vorzeitige Verfügungen sind meist nicht oder nur mit Verlusten möglich.

Kündigung

Im Hinblick auf die Kündigung der Konten gibt es ebenfalls gewisse Unterschiede. Die Tagesgeldkonten müssen nicht gekündigt werden, da Euch das Geld jederzeit ohne Fristen zur Verfügung steht.

Bei den Festgeldkonten ist in der Regel keine vorzeitige Kündigung möglich. Das Geld ist bis zum Ende der Laufzeit gebunden. Vorzeitige Auflösung ist oft nur mit Zinsverlusten oder Strafgebühren möglich.

Bei einigen Anbietern von Festgeldkonten gibt es gesonderte Klauseln, die etwa bei Schicksalsschlägen greifen und die eine vorzeitige Auflösung der Anlage in Sonderfällen möglich machen.

Welche Vorteile und Nachteile haben Tagesgeld und Festgeld?

In diesem Ratgeber wollen wir auch einen Blick darauf werfen, welche Vorteile und welche Nachteile die beiden Kontoarten mit sich bringen und welche Charakteristika der beiden beliebten Geldanlagen hervorstechen.

Wo liegen die Vorteile und Nachteile von Tagesgeld?

Beim Tagesgeld überzeugen die Vorteile der Flexibilität. Ihr habt jederzeit die Möglichkeit, das Tagesgeldkonto zu kündigen, und könnt jederzeit auf das Konto zugreifen. Das angelegte Geld steht Euch täglich zur Verfügung und auch die Übertragung des Geldes und die Erhöhung der Spareinlage sind nennenswerte Vorteile.

Außerdem ist das Geld durch die Einlagensicherung geschützt und Ihr bestimmt, wie hoch die Anlagesumme sein soll. Gerade bei kurzfristigen Anlagen ist dies sehr praktisch.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Die Nachteile des Tagesgeldkontos sind allerdings die potenziell niedrigeren Zinsen im Vergleich zum Festgeldkonto. Zudem wird der Zinssatz von Schwankungen beeinflusst und die Zinsen können sich dementsprechend auch verringern. Meist sind diese im Vergleich zum Festgeld zudem niedriger.

Eine weitere Herausforderung bei Tagesgeldkonten besteht darin, dass die Rendite möglicherweise nicht ausreicht, um die Inflation auszugleichen. Wenn die Inflationsrate höher ist als die Rendite auf einem Tagesgeldkonto, verliert das Geld über die Zeit an Kaufkraft.

Dies bedeutet, dass das Geld in Bezug auf den realen Wert, den es darstellt, abnimmt. Es ist wichtig, dies bei der Betrachtung der langfristigen Rendite Eures Tagesgeldkontos zu berücksichtigen.

| Vorteile Tagesgeld | Nachteile Tagesgeld |

| Konstante Verfügbarkeit des angelegten Geldes | Meist geringere Rendite als beim Festgeld |

| Veränderung der Anlagesumme täglich möglich | Variable Zinsen können Anlage schwer berechenbar machen |

| Positive Zinseffekte bei ansteigendem Zinsniveau | Negative Zinseffekte bei rückläufigem Zinsniveau |

| Hohe Sicherheit durch die Einlagensicherung | Höhere Flexibilität verringert den Sparzwang |

Wo liegen die Vorteile und Nachteile von Festgeld?

Kommen wir nun zu den Vorteilen, welche ein Festgeldkonto mit sich bringt. Der bedeutendste Vorteil sind die oft höheren Zinsen im Vergleich zum Tagesgeldkonto. Diese sind über einen festgelegten Zeitraum, also die Laufzeit der Anlage, bestimmt und werden vor Abschluss des Vertrags garantiert. Somit profitiert Ihr hier von einer Zinsgarantie.

Das angelegte Geld ist zudem ebenso wie das Tagesgeld durch die Einlagensicherung unter den oben geschilderten Bedingungen geschützt.

Nachteile des Festgeldkontos sind allerdings die mangelnde Flexibilität. Das heißt, Ihr habt während der Laufzeit in der Regel keinen Zugriff auf das Konto. Dementsprechend könnt Ihr auch keine vorzeitige Auszahlung anfordern, so ist es zumindest in den meisten Fällen.

Außerdem ist die Kündigung nur mit Beendigung der Laufzeit gestattet, sodass eine vorzeitige Beendigung überwiegend ausgeschlossen ist.

| Vorteile Festgeld | Nachteile Festgeld |

| Fester Zinssatz während der vereinbarten Laufzeit | Keine vorzeitigen Verfügungen während der Laufzeit |

| Unterschiedlich lange Anlagehorizonte möglich | Fixe Zinsen auch bei ansteigendem Zinsniveau |

| In der Regel höhere Zinsen als beim Tagesgeld | Keine Änderung des Anlagebetrags während der Laufzeit |

| Hohe Sicherheit durch die Einlagensicherung | Oftmals mit einer Mindestanlage verbunden |

Gibt es Unterschiede zwischen Tagesgeld und Festgeld bei der Sicherheit?

In Bezug auf Sicherheit kommt es auch hier zunächst auf die jeweiligen Banken an, bei denen ein Tagesgeldkonto oder Festgeldkonto angelegt wird. Je nach Bank gelten unterschiedliche Richtlinien und entsprechende Sicherheitsvorkehrungen. Grundlegende Unterschiede zwischen Tagesgeld und Festgeld gibt es bei der Sicherheit aber nicht.

Tagesgeld oder Festgeld? Diese Frage stellt sich bezüglich der Sicherheit nicht, denn beide Produktgruppen bieten genau dieselbe Absicherung.

Generell gelten beide Kontoarten im Allgemeinen als sichere Anlageformen, da sie in der Regel durch das bereits oben erklärte Einlagensicherungssystem geschützt sind. Als Anleger seid Ihr so sogar bei einer möglichen Insolvenz einer Bank geschützt.

Durch die Einlagensicherung seid Ihr bei Einlagen von umgerechnet bis zu 100.00 Euro generell geschützt. Achtet aber in jedem Fall zunächst auf den Sitz der jeweiligen Bank, denn zwischen den einzelnen Ländern der Europäischen Union gibt es ob der Sicherheit der Einlagensicherung Unterschiede.

Bei größeren Anlagen solltet Ihr zudem darauf achten, ob eine Bank einen zusätzlichen Sicherungsschirm bietet, was bei einigen deutschen Banken der Fall ist. Dieser sorgt oftmals dafür, dass Einlagen auch über die übliche Grenze von 100.000 Euro hinweg abgesichert sind.

Kann ich beide Konten in Kombination nutzen?

Wenn Ihr Euch fragt, ob Ihr beide Kontoarten in Kombination nutzen könnt, dann lässt sich diese Frage ganz klar mit Ja beantworten. Durch die Eröffnung beider Konten in Kombination könnt Ihr von den Vorteilen profitieren und dies als strategische Möglichkeit sehen, um Eure Finanzen sinnvoll zu verwalten.

Mit dem angelegten Geld auf dem Festgeldkonto, auf das Ihr im besten Fall für einen längeren Zeitraum nicht angewiesen seid, profitiert Ihr teilweise einem höheren Zinssatz und legt langfristig Geld an.

Wenn Ihr zudem ein Tagesgeldkonto kombiniert, welches durch die genannten Vorteile überzeugt, dann könnt Ihr zusätzlich kurzfristig sinnvoll Geld anlegen und hier jederzeit darauf zugreifen.

So habt Ihr ein Konto mit Geld, welches Ihr aktuell nicht benötigt und über einen längeren Zeitraum profitabel wachsen lasst und ein Konto, auf, welches Ihr jederzeit zugreifen könnt und ebenfalls sinnvoll spart.

Wie kann man die Zinsen auf einem Tagesgeld oder Festgeldkonto berechnen?

Um eine Idee davon zu bekommen, ob sich Festgeld oder Tagesgeld mehr lohnt, solltet Ihr im Idealfall die Verzinsung Eurer Anlage berechnen. Hierfür bietet sich der reisetopia Zinsrechner an, mit dem Ihr schnell und einfach die Verzinsung Eurer Anlage berechnen könnt:

💰 reisetopia Zinsrechner

Mit Eurem Anfangskapital, einer eventuellen Sparrate, der Verzinsung und der Anlagedauer könnt Ihr mit unserem Zinsrechner einfach Eure Rendite inklusive Zinseszins berechnen!

Für wen lohnt sich ein Tagesgeldkonto?

Wer darüber nachdenkt, ein Tagesgeldkonto zu eröffnen, der sollte sich zunächst den Zweck des Kontos vor Augen führen. Eine sinnvolle Art und Weise, Geld anzulegen, welches kurzfristig nicht benötigt wird.

Dabei könnt Ihr von erhobenen Zinsen profitieren, ohne ein Risiko einzugehen. In den meisten Fällen liegt das Geld auf einem Girokonto, bei dem Ihr anders als beim Tagesgeldkonto von einigen besseren Zinsen und weniger Einschränkungen profitieren könnt.

Kurzerhand lohnt sich ein Tagesgeldkonto für all diejenigen, die sich einen Geldbetrag ansparen und gleichzeitig von den attraktiven Verzinsungen für Neukunden profitieren möchten. Eine solche Geldanlage kann besonders für unberechenbare Ausgaben oder Notfälle nützlich sein.

Die reisetopia Finanzexperten empfehlen im März 2026 die folgenden Tagesgeldkonten besonders:

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Bforbank Tagesgeld

- Zinssatz: 2,5 Prozent p.a.

- Zinsgarantie: 12 Monate

- Anlagebetrag: bis 100.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich zum 31.12.

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

Auch mehrere Monate nach dem Marktstart, bleibt das BBVA Tagesgeld eines der aktuell attraktivsten Produkte auf dem Markt. Das Kombiprodukt aus Girokonto, Debitkarte und hoher Guthabenverzinsung begeistert durch einen exzellenten Aktionszins für sechs Monate sowie eine monatliche Zinsgutschrift. Einzig der abfallende Zins nach dem Aktionszeitraum fällt weniger positiv auf.

Dennoch ist das Produkt durch die im Schnitt höchste Verzinsung für eine Anlage von sechs Monaten unser Tagesgeld-Favorit im März 2026! Das gilt umso mehr, als sich Neukunden mit dem Code BONUS für kurze Zeit auch noch ein Startguthaben in Höhe von 20 Euro sichern können!

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- 0,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Ein spannendes Angebot bietet auch das BforBank Tagesgeld, was insbesondere an der langen Zinsgarantie liegt. Während die meisten Anbieter maximal sechs Monate Spitzenzinsen versprechen, gibt es bei dem französischen Anbieter eine Zinsgarantie für ein ganzes Jahr, bei einem starken Zinssatz von 2,5 Prozent.

Im März 2026 gibt es auf eine Anlagedauer von zwölf Monaten keinen anderen Anbieter in Deutschland, der bei diesen Konditionen mithalten kann. Wer also nicht allzu häufig das Konto wechseln möchte, fährt mit diesem Angebot genau richtig!

Bforbank Tagesgeld

- 2,5 Prozent Aktionszins für zwölf Monate

- 1 Prozent Zinsen für Bestandskunden

- Begrenzter Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Sofern Sicherheit das oberste Gebot ist, sollte man nur Angebote mit deutscher Einlagensicherung und zusätzlicher Absicherung in Betracht ziehen. In unserem reisetopia Zinscheck im März 2026 überzeugt aktuell insbesondere das Volkswagen Bank Tagesgeld, gerade nach der letzten Zinserhöhung im November!

Neben der hohen Sicherheit begeistert hier auch die Kombination aus einem mittlerweile sehr starken Neukundenzins für sechs Monate und einer fairen Anschlussverzinsung. Sehen lassen kann sich auch die hervorragende Einlagensicherung!

Volkswagen Bank Tagesgeld

- 2,75 Prozent Zinsen für sechs Monate

- 1 Prozent Zinsen ab dem siebten Monat

- Anlagebetrag beliebig hoch

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Für alle, die lieber langfristig planen und nach einer stabilen Rendite suchen, kann sich ein Festgeldkonto oder Sparbrief eher lohnen. Im Unterschied zu Tagesgeldkonten bieten Festgeldkonten in der Regel höhere Zinssätze, da das Geld für eine bestimmte Laufzeit gebunden ist.

Einen besonders guten Eindruck mit Blick auf die Rendite bei flexiblen Laufzeiten hat im Test der reisetopia Finanzexperten im März 2026 das J&T Direktbank Festgeld hinterlassen. Bei Laufzeiten zwischen einem und zehn Jahren werden jeweils deutlich überdurchschnittliche Zinsen geboten!

J&T Direktbank Festgeld

- 2,40 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Unsere komparative Analyse aller Tagesgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Tagesgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Bank11 Tagesgeld

- Bank of Scotland Tagesgeld

- easybank Tagesgeld

- BMW Bank Tagesgeld

- Commerzbank Tagesgeld

- Consorsbank Tagesgeld

- Deutsche Bank Tagesgeld

- Hanseatic Bank Tagesgeld

- ING Tagesgeld

- IKB Tagesgeld

- pbb direkt Tagesgeld

- Postbank Tagesgeld

- quirion Tagesgeld

- Santander Tagesgeld

- Umweltbank Tagesgeld

- VW Bank Tagesgeld

- Wüstenrot Tagesgeld

🇪🇺 EU Einlagensicherung:

- Advanzia Bank Tagesgeld

- Bigbank Tagesgeld

- Distingo Tagesgeld

- Ikano Bank Tagesgeld

- Nexent Bank Tagesgeld

- Opel Bank Tagesgeld

- Renault Bank Tagesgeld

- Stellantis Tagesgeld

- Suresse Direkt Tagesgeld

- TF Bank Tagesgeld

- wiLLBe Tagesgeld

⭐️ Sonderfälle:

Tagesgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- 1822direkt Tagesgeld

- C24 Tagesgeld

- comdirect Tagesgeld

- DKB Tagesgeld

- Gefa Bank Tagesgeld

- N26 Tagesgeld

- norisbank Tagesgeld

- Scalable Tagesgeld

- Sparkasse Tagesgeld

- Targobank Tagesgeld

- Tomorrow Tagesgeld

- Trade Republic Tagesgeld

🇪🇺 EU Einlagensicherung:

Für wen lohnt sich ein Festgeldkonto?

Wer mit dem Gedanken spielt, ein Festgeldkonto zu eröffnen, dem sollte auch hier bewusst sein, welchen Zweck das Konto mit sich bringt. Anders als beim Tagesgeld, seid Ihr hier weniger flexibel und solltet Euch im Vorhinein darüber bewusst sein, welches Geld und wie viel Geld Ihr anlegen möchtet. Hier empfiehlt sich nur ein Teil des Vermögens anzulegen.

Außerdem hängt die Eröffnung davon ab, wie flexibel Ihr auf Euer Geld zugreifen möchtet, denn Ihr habt während der Laufzeit keine Möglichkeit auf das angelegte Geld zuzugreifen. Schaut im Idealfall auch regelmäßig, ob die Festgeldzinsen Eurer Bank weiterhin zu den besten am Markt zählen, um möglicherweise bei kurzen Laufzeiten das Festgeldkonto zu wechseln.

Die reisetopia Finanzexperten raten im März 2026 zu den folgenden Festgeldkonten:

Stellantis Festgeld

- Zinssatz: bis zu 2,91 Prozent p.a.

- Laufzeit: 3 Monate bis 4 Jahre

- Anlagebetrag: ab 500 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Hanseatic Bank Sparbrief

- Zinssatz: bis zu 2,66 Prozent p.a.

- Laufzeit: 1 Jahr bis 6 Jahre

- Anlagebetrag: 2.500 bis 500.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Bei den Zinsen nahezu unschlagbar ist aktuell das Stellantis Festgeld, das zwar nur über die französische Einlagensicherung geschützt ist, aber ansonsten in nahezu allen Belangen überzeugt.

Ausgesprochen attraktive Zinsen gibt es hier sowohl für kurze Laufzeiten von nur wenigen Monaten als auch für längere Laufzeiten bis zu vier Jahren, weswegen das Produkt eine der aktuellen Top-Empfehlungen der reisetopia Finanzexperten ist!

Stellantis Festgeld

- 2,41 bis 2,91 Prozent Zinsen pro Jahr

- 3 Monate bis 4 Jahre Anlagedauer

- Ab 500 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Ausbaufähige Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im März 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,40 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im März 2026 ist der Hanseatic Bank Sparbrief. Besonders hervorzuheben ist hier der besonders hohe Schutz der Einlage durch die deutsche Einlagensicherung, ergänzt um einen zusätzlichen Schutz für Anlagen von bis zu 3.000.000 Euro.

Ansonsten überzeugen die flexiblen Laufzeiten zwischen einem und sechs Jahren, die überdurchschnittlich hohen Zinsen und der Fakt, dass keine Kündigung notwendig ist.

Hanseatic Bank Sparbrief

- 2,0 bis 2,66 Prozent Zinsen pro Jahr

- 1 Jahr bis 6 Jahre Anlagedauer

- 2.500 bis 500.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- 0,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Wie entwickelt sich der Markt für Tagesgeld und Festgeld in Deutschland?

Damit Ihr eine ausgewogene Entscheidung treffen könnt, für welche der beiden Anlageoptionen Ihr Euch entscheidet, beobachten die reisetopia Finanzexperten konstant die Zins- und Marktentwicklung bei beiden Produkten.

Wie entwickelt sich der Tagesgeldmarkt in Deutschland?

Trotz eines gleichbleibenden EZB-Leitzinses hat sich der durchschnittliche Zinssatz beim Tagesgeld besonders in der zweiten Jahreshälfte 2026 klar nach oben entwickelt. Hintergrund sind relevante Bewegungen am Markt und eine wachsende Konkurrenz unter den deutschen Banken. Die Dynamik hat dabei nach einer kleinen Pause zum Jahresstart im Laufe des ersten Quartals 2026 wieder zugenommen.

Hintergrund der starken Bewegungen war unter anderem der Markestart der beiden europäischen Großbanken BBVA und Crédit Agricole (unter der Marke bforbank) in Deutschland. In der Folge ist auch unter den deutschen Banken ein echter Zinswettbewerb ausgebrochen. Zuletzt fiel beispielsweise auch die norisbank mit immer weiter steigenden Aktionszinsen in Kombination mit der Neuauflage des norisbank Girokonto auf.

Die Dynamik am Tagesgeldmarkt in Deutschland war in den vergangenen Wochen und Monaten so groß wie seit Jahren nicht mehr. Wie Analysen der reisetopia Finanzexperten zeigen, gab es allein bei den 50 besten Anbietern im Schnitt zwei Zinsänderungen pro Woche.

Besonders spannend ist die Entwicklung bei den Aktionszinsen, bei denen sich die wichtigsten Banken schon seit Monaten gegenseitig übertrumpfen. Im März 2026 bieten mittlerweile sogar mehr als zehn Banken einen Aktionszins im Bereich von 3 Prozent. Für einen neuen Rekord hat zuletzt das Consorsbank Tagesgeld mit einer Zinserhöhung auf 3,4 Prozent gesorgt.

Consorsbank Tagesgeld

- 3,4 Prozent Zinsen für drei Monate

- 0,8 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 1.000.000 Euro

- Quartalsweise Zinsausschüttung

- Hervorragende Einlagensicherung

Durch den geplanten Marktstart der US-Großbank JPMorgan Chase dürfte sich der Zinswettbewerb spätestens im zweiten Halbjahr noch weiter verschärfen. Denkbar erscheint zudem, dass auch weitere internationale Banken auf dem deutschen Markt mit einem Geldanlageprodukt starten.

Ein weiter moderat steigendes Zinsniveau in den kommenden Monaten erscheint aus Sicht der reisetopia Finanzexperten entsprechend realistisch, auch weil keine relevanten Veränderungen der EZB-Leitzinsen zu erwarten sind. Bei Für Sparer sind das fraglos gute Nachrichten!

Wie entwickelt sich der Festgeldmarkt in Deutschland?

Die Verzinsung der besten Angebote im Festgeld-Vergleich hat sich in den vergangenen Monaten immer wieder verändert, obwohl der Leitzins der Europäischen Zentralbank (EZB) bereits seit Mitte des vergangenen Jahres auf demselben Niveau liegt.

Hintergrund ist ein auch beim Festgeld dynamisches Marktumfeld, bei dem die starke Konkurrenz von internationalen und lokalen Banken dazu führt, dass es immer wieder attraktive Angebote für kurze, mittlere und lange Laufzeiten gibt.

Zwar ist die Dynamik beim Festgeld ein wenig kleiner als bei Tagesgeldkonten, dennoch gab es zu Beginn des Jahres 2026 bereits einige nennenswerte Zinsänderungen, speziell bei längeren Laufzeiten!

Insbesondere ausländische Anbieter mischen den deutschen Markt für Anlageprodukte dabei seit Langem auf. Besonders aufgefallen ist zuletzt etwa das Klarna Festgeld+, bei dem es innerhalb von wenigen Wochen alleine drei Zinsanpassungen nach oben gab!

Klarna Festgeld+

- 1,84 bis 2,9 Prozent Zinsen pro Jahr

- 3 Monate bis 4 Jahre Anlagedauer

- Frei wählbarer Anlagebetrag

- Jährliche Zinsausschüttung

- Gute Einlagensicherung

Da auch im Jahr 2026 wohl weitere internationale Wettbewerber auf den deutschen Markt drängen, dürfte diese Entwicklung weitergehen. Unter der Marke Chase hat beispielsweise bereits die US-Großbank J.P. Morgan ihren Marktstart in Deutschland mit einem Spoarkonto angekündigt!

Fazit zum Unterschied von Tagesgeld und Festgeld

Zusammenfassend kann gesagt werden, dass der Unterschied zwischen Tagesgeld und Festgeld hauptsächlich durch die Flexibilität der Anlage, den Zinssatz und die Laufzeit charakterisiert wird. Während das Tagesgeldkonto jederzeit kündbar ist, ist das Festgeldkonto an eine vertraglich vereinbarte Laufzeit gebunden. Des Weiteren unterscheidet sich die Flexibilität beider Konten durch die Zugänglichkeit. Beide Kontoarten können auch in Kombination genutzt werden, was je nach Anlagestrategie sinnvoll sein kann!