Den Namen Opel verbindet man eher mit Automobilen, aber ähnlich wie VW und Audi kann auch der Autohersteller aus Rüsselsheim am Main mit einer eigenen Bank und dem Opel Bank Tagesgeld aufwarten. Doch wie fallen die Opel Bank Tagesgeld Zinsen im April 2026 aus und lohnt sich das Angebot überhaupt?

Opel Bank Tagesgeld

- 2,9 Prozent Zinsen für drei Monate

- 1,35 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 1.000.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Das Opel Bank Tagesgeldkonto lockt auf den ersten Blick mit einem hohen Zinssatz inklusive Zinsgarantie. Doch wie so oft ist auch hier nicht alles Gold, was glänzt, und so schneiden vorrangig Bestandskunden deutlich schlechter ab. In diesem Artikel erfahrt Ihr alles zu den Vor- und Nachteilen des Opel Bank Tagesgeldkontos und worauf Ihr besonders bei der Eröffnung eines neuen Kontos achten müsst.

Inhaltsverzeichnis

- Welche Vorteile hat das Opel Bank Tagesgeldkonto?

- Wie hoch sind die Opel Tagesgeld Zinsen?

- Wie gut sind die Opel Bank Zinsen im Marktvergleich?

- Welche Nachteile hat das Opel Bank Tagesgeldkonto?

- Für wen lohnt sich ein Opel Bank Tagesgeldkonto?

- Welche Bank steckt hinter dem Opel Bank Tagesgeld?

- Wie gut ist die Einlagensicherung beim Opel Bank Tagesgeld?

- Wie sind die Erfahrungen mit dem Opel Bank Tagesgeldkonto?

- Wie kommen wir zu den Erfahrungen über das Opel Bank Tagesgeldkonto?

- Wie eröffnet man ein Opel Bank Tagesgeldkonto?

- Welche Alternativen gibt es zum Opel Bank Tagesgeld?

- Unser Fazit zum Opel Bank Tagesgeldkonto

Welche Aspekte ein Tagesgeldkonto mit sich bringt und was genau ein Tagesgeldkonto ist, hier einmal kurz zusammengefasst.

💡 Tagesgeld kurz erklärt

- Ein Sparkonto, bei dem man Geld anlegt und dafür Zinsen erhält

- Das Geld kann jederzeit abgehoben oder eingezahlt werden

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Zinsen können (täglich) variieren

- Keine Kündigungsfristen

Welche Vorteile hat das Opel Bank Tagesgeldkonto?

Wie bei jedem Tagesgeldkonto gibt es auch beim Opel Bank Tagesgeld Vorteile und Nachteile, die wir konkret in den Blick genommen haben. Auf der Habenseite stehen dabei tatsächlich so einige Punkte!

Alle Opel Bank Tagesgeld Vorteile auf einen Blick:

- Kostenlose Kontoeröffnung und Kontoführung

- Kein zusätzliches Girokonto notwendig

- Eröffnung auch für Minderjährige möglich

- Keine Mindesteinlage und hohe Maximalanlage

- Monatliche Zinsausschüttung

Keine Kosten für das Opel Tagesgeld

Mit dem Opel Bank Tagesgeld kann man sein Erspartes vollkommen flexibel anlegen und muss sich keine Gedanken über versteckte Gebühren oder Zusatzkosten machen.

Weder für die Kontoeröffnung noch für die Kontoführung fallen bei dem Tagesgeld von Opel Gebühren an.

Kein zusätzliches Girokonto notwendig

Das Opel Bank Tagesgeld ist von der einfachen Online-Eröffnung über die Kontoführung hin zu allen Transaktionen komplett kostenlos. Im Gegensatz zu anderen Banken ist auch kein Girokonto bei der Opel Bank erforderlich, sondern es kann jedes Girokonto als Referenzkonto genutzt werden.

Eröffnung auch für Minderjährige möglich

Das Angebot der Opel Bank richtet sich an Anleger aller Art. So bietet die Bank als eine der wenigen die Möglichkeit, ein Konto für Minderjährige zu eröffnen und entsprechend im Namen der eigenen Kinder Geld zurückzulegen.

Keine Mindesteinlage

Unterstrichen wird dies durch den Verzicht auf eine Mindesteinlage. Egal, ob man ein paar hundert Euro oder gleich eine größere Summe auf die hohe Kante legen möchte, mit dem Opel Bank Tagesgeldkonto ist beides möglich.

Hohe maximale Anlagesumme

Die maximale Anlagesumme liegt sowohl für Neu- als auch für Bestandskunden bei 1.000.000 Euro. Auf Wunsch kann diese nach Angaben der Bank aber auch überschritten werden. Hierbei ist jedoch zu beachten, dass alle Beträge, die die Summe von 100.000 Euro übersteigen, nicht durch die Einlagensicherung geschützt sind.

Monatliche Zinsausschüttung

Die monatliche Zinsausschüttung ist ebenfalls ein nennenswerter Vorteil, da Ihr dadurch vom sogenannten Zinseszinseffekt profitieren könnt. Bei anderen Tagesgeldkonten werden die Zinsen nur quartalsweise oder sogar erst zum Jahresende ausgezahlt.

Warum ist der Zeitpunkt der Zinsausschüttung relevant?

Bei einem Sparkonto spielt der Zeitpunkt der Zinsgutschrift eine entscheidende Rolle. In der Regel erfolgt die Gutschrift der Zinsen beim Tagesgeld, Festgeld sowie sogar auf manchen Girokonten entweder monatlich, quartalsweise oder sogar nur jährlich. Ausgewählte Anbieter setzen mittlerweile zudem sogar auf eine wöchentliche oder gar tägliche Zinsgutschrift!

Dabei gilt die Regel, dass ein Konto umso attraktiver ist, je öfter Zinsen gutgeschrieben werden. Das liegt am sogenannten Zinseszinseffekt, denn die gutgeschriebenen Zinsbeträge werden so direkt wieder verzinst.

Konkret zeigt sich dieser Effekt an einem Beispiel mit einer Anlage von 10.000 Euro mit einem Zinssatz von 2 Prozent über einen Zeitraum von einem sowie zehn Jahren mit unterschiedlichen Zinsintervallen:

| Zinsintervall | Zinsertrag (1 Jahr) | Zinsertrag (10 Jahre) |

| monatlich | 201,84 Euro | 2.212 Euro |

| quartalsweise | 201,51 Euro | 2.208 Euro |

| jährlich | 200 Euro | 2.190 Euro |

Dabei zeigt sich, dass bei einer Anlage über zehn Jahre durch die unterschiedlichen Zinsintervalle ein Unterschied von insgesamt 22 Euro entsteht. Je länger der Anlagehorizont und je höher die Summe, desto größer wird wegen des Zinseszinses auch der positive Effekt eines möglichst kurzen Zinsintervalls.

Wie hoch sind die Opel Tagesgeld Zinsen?

Das Opel Tagesgeld hat in den vergangenen Monaten mit Blick auf die Kondition zumeist überzeugt, und das gilt auch für die aktuellen Opel Bank Tagesgeld Zinsen im April 2026 . Neukunden profitieren bei der Bank des Automobilherstellers von einem attraktiven Zinssatz von 2,90 Prozent.

Damit liegt die Opel Bank im Spitzenfeld der Angebote auf dem deutschen Markt. Dieser Zinssatz wird für die ersten drei Monate nach Kontoeröffnung garantiert.

| Konditionen | Vorteile |

| Aktionszinsen (3 Monate) | 2,90 Prozent bis zu 1.000.000 Euro Anlage |

| Reguläre Zinsen | 1,35 Prozent bis zu 1.000.000 Euro Anlage |

| Zinsausschüttung | monatlich |

| Einlagensicherung | bis zu 100.000 Euro |

| Girokonto benötigt | nein |

| Gemeinschaftskonto | nicht möglich |

| Kinderkonto | möglich |

| Mindestanlage | nicht erforderlich |

Danach verliert der Zinssatz deutlich an Attraktivität und Wettbewerbsfähigkeit und sinkt auf 1,35 Prozent. Dieser Zinssatz für Bestandskunden unterliegt zudem keiner Zinsgarantie und kann daher jederzeit an die aktuellen Marktbedingungen angepasst werden.

Die Zinsausschüttung erfolgt monatlich, sodass man deutlich schneller von den Erträgen und Zinseszinsen profitiert als bei einer jährlichen Zinsgutschrift.

Die reisetopia Finanzexperten konnten beim letzten Zinscheck am 1. April 2026 keine Veränderungen feststellen.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Wie gut sind die Opel Bank Zinsen im Marktvergleich?

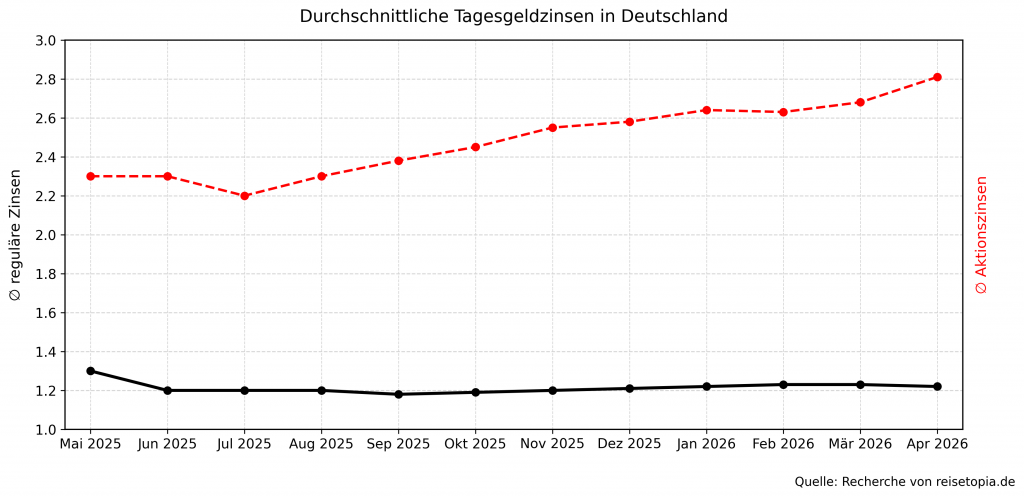

Die reisetopia Marktanalyse macht deutlich, dass sich die Opel Bank Zinsen im Marktvergleich, zumindest nach Ablauf der Aktionszinsen, solide behaupten. Während der Aktionszinssatz geringfügig unter dem Durchschnitt liegt, bewegen sich die regulären Zinsen etwas oberhalb dessen, was die durchschnittlichen Angebote im reisetopia Tagesgeldvergleich aufweisen.

Die durchschnittlichen Zinsen für Tagesgeldkonten sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für eine lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau teilweise auf bis zu 4,5 Prozent. Seitdem ist das Zinsniveau rückläufig.

Seit dem 5. Juni 2025 liegt der Leitzins bei 2 Prozent. Mittlerweile stehen allerdings auf Grund des Inflationsgeschehens wieder Zinserhöhungen im Raum, was weitere Folgen für das Zinsniveau beim Tagesgeld haben dürfte.

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Zinssatz mittlerweile aber vielfach deutlich – mittlerweile bei ausgewählten Anbietern sogar außerhalb des Aktionszeitraums. Daten aus reisetopia Analysen legen dabei ein zuletzt nahezu konstant steigendes Zinsniveau offen, besonders bei den Aktionszinsen.

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- Oktober 2025: 2,45 Prozent (1,19 Prozent)

- November 2025: 2,55 Prozent (1,21 Prozent)

- Dezember 2025: 2,58 Prozent (1,21 Prozent)

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

- März 2026: 2,68 Prozent (1,23 Prozent)

Im April 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 2,81 Prozent. Der reguläre Zinssatz nach Ablauf der Zinsbindung liegt dagegen aktuell bei nur 1,22 Prozent, wie auch schon im Vormonat. Sowohl bei den Aktionszinsen als auch bei den regulären Zinsen gab es entsprechend kaum Bewegung.

Welche Nachteile hat das Opel Bank Tagesgeldkonto?

Wie bei fast jedem Finanzprodukt gibt es auch beim Opel Tagesgeld den einen oder anderen Nachteil, den man am besten schon vor der Eröffnung des Tagesgeldkontos kennen sollte.

Alle Opel Tagesgeld Nachteile im Überblick:

- Sinkender Zins nach kurzer Aktionsphase

- Keine zusätzliche Einlagensicherung

- Kein Video-Ident möglich

- Gemeinschaftskonto ausgeschlossen

Sinkender Zins nach kurzer Aktionsphase

Der wohl größte Minuspunkt des vermeintlich sehr attraktiven Angebots der Opel Bank ist der deutlich niedrigere reguläre Zins nach der Aktionsphase, der auch generell für Bestandskunden gilt.

Die Aktionsphase von drei Monaten ist zudem nicht allzu lang, wenngleich mittlerweile Standard bei vielen Banken. Der reguläre Zins ist immerhin noch über dem Schnitt, dennoch sollte man den Rückgang nach der Aktionsphase beim Opel Tagesgeldkonto auf jeden Fall im Blick haben.

Keine zusätzliche Einlagensicherung

Der zweite Punkt, bei dem Verbesserungsbedarf besteht, ist die Einlagensicherung. Hier erfüllt die Opel Bank zwar alle EU-Richtlinien, trifft aber keine Vorkehrungen, um Beträge über 100.000 Euro zu schützen.

Viele deutsche Banken setzen hier auf eine freiwillige Mitgliedschaft im Einlagensicherungsfonds des Bundesverbandes deutscher Banken e. V., wodurch die Einlagensicherung in der Regel in den siebenstelligen Bereich steigt.

Ausschließlich PostIdent-Verfahren

Ein weiterer Punkt, an dem die Opel Bank vielen anderen Anbietern im Nachteil steht, ist das Identifikationsverfahren im Rahmen der Kontoeröffnung. Während sich hier in den vergangenen Jahren das beliebte VideoIdent-Verfahren als Standard etabliert hat, setzt die Opel Bank nach wie vor ausschließlich auf das PostIdent Verfahren.

Dieses schreibt eine persönliche Verifizierung in einer Filiale der Deutschen Post vor. Die Verifikation per Videochat ist somit nicht möglich, anders als beispielsweise beim Sacalable Capital Tagesgeldkonto.

Scalable Capital Tagesgeld

- 2,5 Prozent Zinsen (variabel)

- Unbegrenzter Anlagebetrag

- Monatliche Zinsausschüttung

- Gute Einlagensicherung

Kein Gemeinschaftskonto

Zu guter Letzt sei noch erwähnt, dass die Opel Bank derzeit keine Gemeinschaftskonten unterstützt. Wer ein solches sucht, wird zum Beispiel bei der Suresse Direkt Bank fündig.

Suresse Direkt Bank Tagesgeld

- 3 Prozent Zinsen für vier Monate

- 1,9 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 999.999 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Für wen lohnt sich ein Opel Bank Tagesgeldkonto?

Mit dem Opel Bank Tagesgeldkonto habt Ihr die Möglichkeit, zu attraktiven Zinsen vollkommen flexibel Geld zu sparen und im Bedarfsfall jederzeit darauf zuzugreifen.

Egal, ob Ihr auf die nächste große Reise sparen oder lediglich etwas Geld auf die hohe Kante legen wollt, mit dem Opel Bank Tagesgeldkonto könnt Ihr genau das tun und nebenbei noch von monatlichen Zinsausschüttungen profitieren.

Besonders lohnend ist das Tagesgeldkonto für Neukunden, die von einem höheren Aktionszins profitieren. Nach Ablauf des Aktionszeitraums ist das Angebot mit den aktuellen Konditionen im Vergleich zu anderen Anbietern ebenfalls keine schlechte Wahl, fällt der Zinssatz anderswo nach der Aktionsphase doch deutlicher.

Wer über einen längeren Zeitraum von garantiert höheren Zinsen profitieren möchte, kann ansonsten auch einen Blick auf unseren Festgeldvergleich werfen.

Welche Bank steckt hinter dem Opel Bank Tagesgeld?

Die Marke Opel Direktbank ist der Stellantis Bank SA Niederlassung in Deutschland zugehörig. Letztere ist im Oktober 2023 nach einer Fusionierung entstanden. Die Stellantis Bank SA bietet mit der Marke Opel Direktbank Geldanlagen in Form von Fest- und Tagesgeldern an.

Die Bank konzentriert sich vorwiegend auf die Finanzierung von Opel-Fahrzeugen sowie auf verschiedene Finanzprodukte und -dienstleistungen wie Kredite, Leasingverträge und Versicherungen für Opel-Kunden.

Angebote wie das Opel Bank Tagesgeldkonto richten sich jedoch an alle Kunden, unabhängig davon, ob sie einen Opel fahren oder nicht.

Wie gut ist die Einlagensicherung beim Opel Bank Tagesgeld?

Im Falle einer Insolvenz sind Einlagen bei der Opel Bank gemäß EU-Richtlinien bis zu 100.000 Euro pro Kunde über den französischen Einlagensicherungsfonds (Fonds de Garantie des Dépôts) geschützt. Das bedeutet, dass Euer Guthaben innerhalb dieser Grenze abgesichert ist und Ihr Euch um die Sicherheit Euer Ersparnisse keine Sorgen machen müsst.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Opel Bank Tagesgeldkonto?

Wir von reisetopia haben bisher keine eigenen Opel Bank Tagesgeld Erfahrungen sammeln können und können daher nicht aus erster Hand berichten. Vielmehr haben wir uns ein sehr genaues Bild der online vorgestellten Konditionen gemacht, um einen Konkurrenzvergleich durchführen zu können.

Zudem geben Bewertungsplattformen wie Trustpilot in den meisten Fällen einen recht guten Überblick über die Erfahrungen anderer Kunden. Und die fallen bei der Opel Bank allerdings leider nicht allzu gut aus.

Ein häufig genannter Punkt ist der Kundensupport, der weder per Telefon noch per E-Mail erreichbar zu sein scheint. Auch die Identifikation, die ausschließlich über PostIdent erfolgen kann, wird stark kritisiert. Als Ergebnis dieser Erfahrungsberichte und Bewertungen anderer Nutzer vergibt Trustpilot für die Opel Bank nur das Prädikat “Ungenügend”.

Wie kommen wir zu den Erfahrungen über das Opel Bank Tagesgeldkonto?

Unser Team, bestehend aus rund 50 Mitarbeitern, beschäftigt sich tagtäglich mit Finanzprodukten wie dem Opel Bank Tagesgeldkonto, um Euch umfassende Einblicke in unsere Erfahrungen zu bieten. Mit langjähriger Expertise im Bereich Kreditkartenangebote führen wir regelmäßig Tests durch und aktualisieren unsere Informationen, um Euch einen unsere Erfahrungen in einem Tagesgeldkontovergleich zu präsentieren.

Unsere Bewertungskriterien basieren auf verschiedenen Faktoren, darunter die anfallenden Gebühren, die Abrechnungsmethode und die zusätzlichen Leistungen, die von der Bank angeboten werden. Durch diese Kriterien können wir klare Vor- und Nachteile herausstellen.

Besonderes Augenmerk legen wir dabei auf den Mehrwert für die Kunden, um sicherzustellen, dass die empfohlenen Tagesgeldkonten optimal zu den individuellen Bedürfnissen passen. Unsere Bewertungen erfolgen mehrmals im Jahr, um sicherzustellen, dass unsere Informationen stets auf dem neuesten Stand sind.

Seit unserer Gründung im Jahr 2016 verfolgen wir bei reisetopia eine klare Vision: Luxus soll für jeden erlebbar sein. Wir haben bereits über 100.000 Menschen dabei unterstützt, durch smarte finanzielle Entscheidungen mehr Luxus und besondere Erlebnisse in ihr Leben zu bringen.

Damit unsere Empfehlungen nicht nur gut klingen, testen unsere reisetopia Finanzexperten Produkte nach festen, transparenten Kriterien: Wir prüfen Gebühren, Reise- und Versicherungsleistungen, Bonusprogramme, Kundenservice und mögliche Einschränkungen. So basieren unsere Bewertungen auf echten Erfahrungen, detaillierten Analysen und einem klaren Qualitätsanspruch.

Wenn unsere Finanztipps hilfreich für Euch waren, folgt anderen zufriedenen Kunden auf Trustpilot oder kontaktiert uns jederzeit per E-Mail.

Wie eröffnet man ein Opel Bank Tagesgeldkonto?

Wenn Ihr Euch jetzt fragt, wie man ein Opel Bank Tagesgeldkonto eröffnet, haben wir die Antwort. Voraussetzung ist, wie bei fast allen Anbietern, ein Wohnsitz in Deutschland, eine deutsche Handynummer und ein eigenes Girokonto.

Wie die Kontoeröffnung über die Website der Opel Bank funktioniert und was bei dem in vier Schritte gegliederten Prozess zu beachten ist, haben wir in dieser kurzen Schritt-für-Schritt-Anleitung zusammengefasst.

- Kontoart auswählen: Im ersten Schritt müsst Ihr Euch für eine Kontoart entscheiden. Zur Auswahl stehen ein normales Konto und ein Konto für Minderjährige.

- Persönliche Daten eingeben: Im nächsten Schritt werden alle relevanten Daten wie Name, Adresse, Referenzkonto, Steuernummer und E-Mail-Adresse eingegeben. In diesem Schritt können auch die allgemeinen Geschäftsbedingungen und die Datenschutzerklärung eingesehen werden, bevor diese akzeptiert werden müssen.

- Überprüfung der Daten: Bevor es zur Verifizierung geht, erfolgt eine abschließende Kontrolle aller angegebenen Daten. Hier könnt Ihr noch einmal eventuelle Fehler korrigieren und anschließend den Antrag für das PostIdent-Verfahren ausdrucken.

- Verifizierung: Zuletzt müsst Ihr das PostIdent-Verfahren durchführen, bei dem Eure Identität überprüft wird. Das PostIdent-Verfahren kann in jeder Filiale der Deutschen Post durchgeführt werden. Eine Verifizierung per VideoIdent wird derzeit nicht unterstützt.

Opel Bank Tagesgeld

- 2,9 Prozent Zinsen für drei Monate

- 1,35 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 1.000.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Welche Alternativen gibt es zum Opel Bank Tagesgeld?

Auch wenn das Opel Bank Tagesgeldkonto in vielen Punkten überzeugen kann, gibt es doch auch Schwächen. Zum Glück ist das Angebot an Tagesgeldkonten riesig und Ihr steht wortwörtlich vor der Qual der Wahl.

Um Euch die Suche nach den besten Alternativen etwas zu erleichtern, haben wir drei der aktuell besten Alternativen zum Opel Bank Tagesgeldkonto aufgelistet.

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Bforbank Tagesgeld

- Zinssatz: 2,5 Prozent p.a.

- Zinsgarantie: 12 Monate

- Anlagebetrag: bis 300.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich zum 31.12.

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

Auch mehrere Monate nach dem Marktstart, bleibt das BBVA Tagesgeld eines der aktuell attraktivsten Produkte auf dem Markt. Das Kombiprodukt aus Girokonto, Debitkarte und hoher Guthabenverzinsung begeistert durch einen exzellenten Aktionszins für sechs Monate sowie eine monatliche Zinsgutschrift. Einzig der abfallende Zins nach dem Aktionszeitraum fällt weniger positiv auf.

Dennoch ist das Produkt durch die im Schnitt höchste Verzinsung für eine Anlage von sechs Monaten unser Tagesgeld-Favorit im April 2026! Das gilt umso mehr, als sich Neukunden mit dem Code BONUS für kurze Zeit auch noch ein Startguthaben in Höhe von 20 Euro sichern können!

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Ein spannendes Angebot bietet auch das BforBank Tagesgeld, was insbesondere an der langen Zinsgarantie liegt. Während die meisten Anbieter maximal sechs Monate Spitzenzinsen versprechen, gibt es bei dem französischen Anbieter eine Zinsgarantie für ein ganzes Jahr, bei einem starken Zinssatz von 2,5 Prozent.

Im April 2026 gibt es auf eine Anlagedauer von zwölf Monaten keinen anderen Anbieter in Deutschland, der bei diesen Konditionen mithalten kann. Wer also nicht allzu häufig das Konto wechseln möchte, fährt mit diesem Angebot genau richtig!

Bforbank Tagesgeld

- 2,5 Prozent Aktionszins für zwölf Monate

- 1 Prozent Zinsen für Bestandskunden

- Begrenzter Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Sofern Sicherheit das oberste Gebot ist, sollte man nur Angebote mit deutscher Einlagensicherung und zusätzlicher Absicherung in Betracht ziehen. In unserem reisetopia Zinscheck im April 2026 überzeugt aktuell insbesondere das Volkswagen Bank Tagesgeld, gerade nach der letzten Zinserhöhung im November!

Neben der hohen Sicherheit begeistert hier auch die Kombination aus einem mittlerweile sehr starken Neukundenzins für sechs Monate und einer fairen Anschlussverzinsung. Sehen lassen kann sich auch die hervorragende Einlagensicherung!

Volkswagen Bank Tagesgeld

- 2,75 Prozent Zinsen für sechs Monate

- 1 Prozent Zinsen ab dem siebten Monat

- Anlagebetrag beliebig hoch

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Für alle, die lieber langfristig planen und nach einer stabilen Rendite suchen, kann sich ein Festgeldkonto oder Sparbrief eher lohnen. Im Unterschied zu Tagesgeldkonten bieten Festgeldkonten in der Regel höhere Zinssätze, da das Geld für eine bestimmte Laufzeit gebunden ist.

Einen besonders guten Eindruck mit Blick auf die Rendite bei flexiblen Laufzeiten hat im Test der reisetopia Finanzexperten im April 2026 das Bank of Scotland Festgeld hinterlassen. Gerade bei kürzeren Laufzeiten von bis zu einem Jahr bietet das Festgeldkonto ausgesprochen attraktive Konditionen.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum Opel Bank Tagesgeldkonto

Das Opel Bank Tagesgeldkonto bietet eine vielversprechende Möglichkeit, Geld zu einem attraktiven Zinssatz anzulegen. Besonders gut ist die Verzinsung während der Aktionsphase, doch auch danach liegt sie über dem Marktdurchschnitt. Zu guter Letzt solltet Ihr die Opel Bank Erfahrungsberichte anderer Kunden nicht außer Acht lassen und Euch darüber im Klaren sein, dass der Kundensupport nicht ideal ist. Davon ab handelt es sich allerdings um ein empfehlenswertes Produkt!

Opel Bank Tagesgeld

- 2,9 Prozent Zinsen für drei Monate

- 1,35 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 1.000.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Unsere komparative Analyse aller Tagesgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Tagesgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Bank11 Tagesgeld

- Bank of Scotland Tagesgeld

- easybank Tagesgeld

- BMW Bank Tagesgeld

- Commerzbank Tagesgeld

- Consorsbank Tagesgeld

- Deutsche Bank Tagesgeld

- Hanseatic Bank Tagesgeld

- ING Tagesgeld

- IKB Tagesgeld

- pbb direkt Tagesgeld

- Postbank Tagesgeld

- quirion Tagesgeld

- Santander Tagesgeld

- Umweltbank Tagesgeld

- VW Bank Tagesgeld

- Wüstenrot Tagesgeld

🇪🇺 EU Einlagensicherung:

- Advanzia Bank Tagesgeld

- Bigbank Tagesgeld

- Distingo Tagesgeld

- Ikano Bank Tagesgeld

- Nexent Bank Tagesgeld

- Opel Bank Tagesgeld

- Renault Bank Tagesgeld

- Stellantis Tagesgeld

- Suresse Direkt Tagesgeld

- TF Bank Tagesgeld

- wiLLBe Tagesgeld

⭐️ Sonderfälle:

Tagesgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- 1822direkt Tagesgeld

- C24 Tagesgeld

- comdirect Tagesgeld

- DKB Tagesgeld

- Gefa Bank Tagesgeld

- N26 Tagesgeld

- norisbank Tagesgeld

- Scalable Tagesgeld

- Sparkasse Tagesgeld

- Targobank Tagesgeld

- Tomorrow Tagesgeld

- Trade Republic Tagesgeld

🇪🇺 EU Einlagensicherung: