Während die Inflation an unseren Ersparnissen knabbert und das Sparbuch längst ausgedient hat, suchen clevere Sparer nach neuen Wegen. Wer Sicherheit und Flexibilität in einer Geldanlage kombinieren will, könnte mit einem Tagesgeldkonto genau richtig liegen. Wir zeigen Euch die Bigbank Tagesgeld Zinsen im März 2026.

Bigbank Tagesgeld

- 2,91 Prozent Zinsen für vier Monate

- 2,05 Prozent Zinsen für Bestandskunden

- Fairer Anlagebetrag bis 100.000 Euro

- Jährlich Zinsausschüttung

- Solide Einlagensicherung

Doch der Tagesgeld-Markt ist hart umkämpft. Die Bigbank aus Estland macht gerade mit attraktiven Zinsen von sich reden – aber ist das wirklich die Lösung für Eure Geldanlage? Lasst uns gemeinsam einen genauen Blick auf die Vor- und Nachteile des Bigbank Tagesgeldkontos werfen.

Inhaltsverzeichnis

- Welche Vorteile hat das Bigbank Tagesgeldkonto?

- Wie hoch sind die Bigbank Tagesgeld Zinsen im März 2026?

- Wie schneiden die Bigbank Zinsen im Marktvergleich ab?

- Welche Nachteile hat das Bigbank Tagesgeldkonto?

- Für wen lohnt sich ein Bigbank Tagesgeldkonto?

- Was steckt hinter der Bigbank?

- Wie gut ist die Einlagensicherung beim Bigbank Tagesgeld?

- Wie sind die Erfahrungen mit dem Bigbank Tagesgeld?

- Wie eröffnet man ein Bigbank Tagesgeldkonto?

- Welche Alternativen gibt es zum Bigbank Tagesgeld?

- Unser Fazit zum Bigbank Tagesgeldkonto

Tagesgeld kurz erklärt

- Eine Form der Geldanlage, bei der jederzeit Geld abgehoben oder eingezahlt werden kann

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Zinsen können (täglich) variieren

- Keine Kündigungsfristen

Welche Vorteile hat das Bigbank Tagesgeldkonto?

Nun stellt sich natürlich die Frage: Lohnt sich der Blick über den Tellerrand? Schauen wir uns die wichtigsten Vorteile des Bigbank Tagesgeldkontos genauer an:

Alle Bigbank Tagesgeld Vorteile auf einen Blick:

- Aktionszinsen für Neukunden

- Zinsgarantie für 4 Monate

- Kein Mindestanalgebetrag

- Verzinsung bis zur Einlagensicherungsgrenze

Aktionszinsen für Neukunden

Die Bigbank lockt Neukunden regelmäßig mit attraktiven Aktionszinsen, die deutlich über dem Marktniveau liegen. Während viele deutsche Banken immer noch mit Zinssätzen nahe null werben, bietet die Bigbank durchaus konkurrenzfähige Zinsen – und zwar auch nach der anfänglichen Zinsgarantie.

Das ist eine clevere Strategie der Bank, um neue Kunden zu gewinnen – und für Euch eine Chance, von überdurchschnittlichen Renditen zu profitieren. Im Vergleich zu den mickrigen Zinsen auf dem Girokonto oder Sparbuch ist das ein echter Unterschied, der sich in Eurem Geldbeutel bemerkbar macht.

Zinsgarantie für 4 Monate

Die Bigbank gibt Euch eine Zinsgarantie für die ersten vier Monate – das schafft Planungssicherheit. In dieser Zeit bleiben die vereinbarten Zinsen konstant, egal was am Markt passiert. Nach Ablauf der Garantiezeit wechselt Ihr automatisch in die variable Verzinsung.

Doch auch die regulären Zinssätze liegen bei der Bigbank meist nur geringfügig unter den Aktionszinsen – aktuell sogar über dem Durchschnitt. Ihr fallt also nicht in ein tiefes Zinsloch, wie das bei manchen anderen Banken der Fall ist.

Kein Mindestanlagebetrag

Beim Bigbank Tagesgeld könnt Ihr schon mit dem ersten Euro starten, denn es gibt keinen Mindestanlagebetrag, der Euch den Zugang verwehrt. Das macht das Bigbank Tagesgeld besonders praktisch für Kleinsparer oder für alle, die die estnische Bank erstmal mit einem überschaubaren Betrag testen möchten – jeder Euro beginnt sofort, Zinsen zu erwirtschaften.

Verzinsung bis zur Einlagensicherungsgrenze

Die Bigbank verzinst Euer Guthaben bis zu 100.000 Euro – also genau bis zur Höhe der gesetzlichen Einlagensicherung. Das ist clever durchdacht: Euer gesamtes verzinstes Guthaben ist damit auch komplett abgesichert.

Ihr könnt zwar theoretisch auch mehr einzahlen, aber alles über 100.000 Euro bringt keine Zinsen mehr. Diese Regelung zeigt, dass die Bank verantwortungsvoll mit dem Thema Einlagensicherung umgeht. Für die meisten Sparer dürfte diese Grenze mehr als ausreichend sein. Wer größere Summen anlegen möchte, sollte diese ohnehin auf mehrere Banken verteilen – schon aus Gründen der Risikostreuung.

Wie hoch sind die Bigbank Tagesgeld Zinsen im März 2026?

Die aktuellen Bigbank Tagesgeld Zinsen im März 2026 bieten Neukunden attraktive Konditionen: In den ersten vier Monaten nach Kontoeröffnung gilt ein Aktionszins von 2,91 Prozent p.a., bevor anschließend der reguläre variable Zinssatz von 2,05 Prozent p.a. zur Anwendung kommt.

| Konditionen | Vorteile |

|---|---|

| Aktionszinsen | 2,91 Prozent für vier Monate |

| Reguläre Zinsen | 2,05 Prozent (variabel) |

| Zinsausschüttung | jährlich zum 31. Dezember |

| Einlagensicherung | bis zu 100.000 Euro |

| Gemeinschaftskonto | nicht möglich |

| Kinderkonto | nicht möglich |

| Mindestanlage | nicht erforderlich |

Die Zinsausschüttung erfolgt einmal jährlich zum 31. Dezember. Einlagen sind bis zu 100.000 Euro durch die gesetzliche Einlagensicherung abgesichert, sodass Ihr Euer Guthaben sicher anlegen könnt.

Die Bigbank Tagesgeld Zinsen wurden zuletzt am 17. Februar 2026 geändert. Der Aktionszins gilt dabei unverändert, die regulären Zinsen wurden allerdings um 0,15 auf nun mehr 2,05 Prozent nach unten angepasst.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die Bigbank Zinsen im Marktvergleich ab?

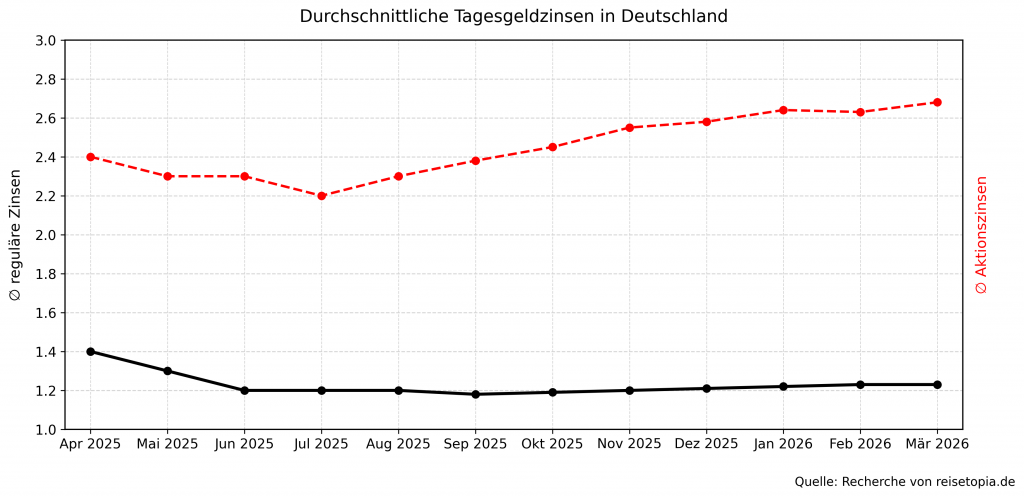

Die reisetopia Marktanalyse zeigt, dass die aktuellen Bigbank Tagesgeld Zinsen sowohl beim Aktionszins als auch beim regulären Zinssatz deutlich über dem Durchschnitt liegen. Im direkten Vergleich mit den Angeboten im reisetopia Tagesgeldvergleich positioniert sich Bigbank damit klar im oberen Bereich.

Die durchschnittlichen Zinsen für Tagesgeldkonten sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für eine lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau teilweise auf bis zu 4,5 Prozent. Seitdem ist das Zinsniveau rückläufig. Seit dem 5. Juni 2025 liegt der Leitzins bei 2 Prozent.

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Zinssatz mittlerweile aber vielfach deutlich. Dieser Trend setzt sich nach unserer Experteneinschätzung auch 2026 fort, Daten für das erste Quartal bestätigen dies bereits. Hintergrund ist ein starker Wettbewerb zwischen den Banken in Deutschland.

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- September 2025: 2,38 Prozent (1,18 Prozent)

- Oktober 2025: 2,45 Prozent (1,19 Prozent)

- November 2025: 2,55 Prozent (1,21 Prozent)

- Dezember 2025: 2,58 Prozent (1,21 Prozent)

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

Im März 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 2,68 Prozent. Der reguläre Zinssatz nach Ablauf der Zinsbindung liegt dagegen aktuell bei nur 1,23 Prozent, wie auch schon im Vormonat. Sowohl bei den Aktionszinsen als auch bei den regulären Zinsen gab es entsprechend kaum Bewegung.

Welche Nachteile hat das Bigbank Tagesgeldkonto?

Trotzdem hat das Bigbank Tagesgeldkonto auch einige Schwachstellen, die Ihr kennen solltet:

Alle Bigbank Tagesgeld Nachteile im Überblick:

- Zinsen werden nur einmal jährlich ausgezahlt

- Auszahlungen dauern bis zu drei Bankarbeitstage

- Steuerliche Besonderheiten beachten

- Kein Gemeinschaftskonto und kein Konto für Minderjährige

Zinsen werden nur einmal jährlich ausgezahlt

Was uns am Bigbank Tagesgeld enttäuscht, ist, dass die Zinsen nur einmal pro Jahr gutgeschrieben werden, jeweils zum 31. Dezember. Vom Zinseszinseffekt profitiert Ihr also kaum.

Bei monatlicher oder vierteljährlicher Zinsgutschrift würden die gutgeschriebenen Zinsen selbst wieder Zinsen erwirtschaften und so Eure Rendite viel schneller erhöhen. Insbesondere bei hohen Anlagebeträgen verschenkt Ihr hier viel Potenzial.

Warum ist der Zeitpunkt der Zinsausschüttung relevant?

Bei einem Sparkonto spielt der Zeitpunkt der Zinsgutschrift eine entscheidende Rolle. In der Regel erfolgt die Gutschrift der Zinsen beim Tagesgeld, Festgeld sowie sogar auf manchen Girokonten entweder monatlich, quartalsweise oder sogar nur jährlich. Ausgewählte Anbieter setzen mittlerweile zudem sogar auf eine wöchentliche oder gar tägliche Zinsgutschrift!

Dabei gilt die Regel, dass ein Konto umso attraktiver ist, je öfter Zinsen gutgeschrieben werden. Das liegt am sogenannten Zinseszinseffekt, denn die gutgeschriebenen Zinsbeträge werden so direkt wieder verzinst.

Konkret zeigt sich dieser Effekt an einem Beispiel mit einer Anlage von 10.000 Euro mit einem Zinssatz von 2 Prozent über einen Zeitraum von einem sowie zehn Jahren mit unterschiedlichen Zinsintervallen:

| Zinsintervall | Zinsertrag (1 Jahr) | Zinsertrag (10 Jahre) |

| monatlich | 201,84 Euro | 2.212 Euro |

| quartalsweise | 201,51 Euro | 2.208 Euro |

| jährlich | 200 Euro | 2.190 Euro |

Dabei zeigt sich, dass bei einer Anlage über zehn Jahre durch die unterschiedlichen Zinsintervalle ein Unterschied von insgesamt 22 Euro entsteht. Je länger der Anlagehorizont und je höher die Summe, desto größer wird wegen des Zinseszinses auch der positive Effekt eines möglichst kurzen Zinsintervalls.

Auszahlungen dauern bis zu drei Bankarbeitstage

Die Bigbank verspricht Auszahlungen innerhalb von drei Bankarbeitstagen – das ist für ein Tagesgeldkonto relativ lang, gerade weil Estland ja auch im SEPA-Raum liegt. Für echte Notfälle ist das Geld also nicht schnell genug verfügbar.

Wenn Ihr spontan eine größere Rechnung begleichen müsst oder bei einem unerwarteten Schnäppchen zuschlagen wollt, könnte das problematisch werden.

Steuerliche Besonderheiten beachten

Als estnische Bank führt die Bigbank keine deutsche Kapitalertragsteuer ab. Das bedeutet für Euch zusätzlichen Aufwand: Die Bank meldet Eure Zinserträge an die estnischen Behörden, die diese Information ans deutsche Bundeszentralamt für Steuern weiterleiten. Ihr müsst die Zinsen dann in Eurer Steuererklärung angeben und versteuern.

Das ist zwar nicht dramatisch, bedeutet aber mehr Papierkram. Wenn Ihr Euch nicht mit Steuern befassen wollt oder Eure Finanzen gerne simpel haltet, ist das ein klarer Nachteil gegenüber deutschen Banken, die die Steuer direkt einbehalten.

Kein Gemeinschaftskonto und kein Konto für Minderjährige

Das Bigbank Tagesgeld steht ausschließlich volljährigen Privatpersonen zur Verfügung. Eine gemeinsame Kontoführung als Gemeinschaftskonto wird nicht angeboten, ebenso wenig die Möglichkeit, ein Konto für Minderjährige zu eröffnen.

Für wen lohnt sich ein Bigbank Tagesgeldkonto?

Das Bigbank Tagesgeldkonto spielt seine Stärken vor allem dann aus, wenn Ihr Euer Geld kurzfristig parken wollt. Dank der soliden Verzinsung und der jederzeitigen Verfügbarkeit bleibt Ihr flexibel und müsst trotzdem keine Zinsverluste hinnehmen. Für alle, die gerne ruhig schlafen wollen, weil das finanzielle Polster stimmt, ist dieses Konto eine clevere Lösung.

Wer gerne Zinsen vergleicht und bereit ist, das Konto gelegentlich zu wechseln, dürfte bei der Bigbank ebenfalls auf seine Kosten kommen. Die Bank lockt regelmäßig mit Top-Angeboten – vor allem für Neukunden.

Eine Zinsgarantie von vier Monaten gibt Euch dabei ein wenig Planungssicherheit. Danach könnt Ihr entscheiden, ob Ihr bleibt oder weiterzieht. Doch selbst danach bekommt Ihr bei der Bigbank höhere Tagesgeld Zinsen als bei den meisten deutschen Banken.

Für wen das Konto eher weniger passt

Nicht jeder wird mit dem Bigbank Tagesgeld glücklich: Wenn Ihr Euch ungern mit Steuern befasst oder sehr große Beträge anlegen wollt, gibt es passendere Alternativen. Auch wenn Ihr auf tagesgenauen Zugriff angewiesen seid – etwa für spontane Überweisungen – solltet Ihr bedenken, dass Auszahlungen bis zu drei Werktage dauern können.

Was steckt hinter der Bigbank?

Die Bigbank ist kein Neuling im Finanzgeschäft, auch wenn sie vielen deutschen Sparern noch unbekannt sein dürfte. Das estnische Kreditinstitut wurde bereits 1992 gegründet und hat sich seitdem stetig entwickelt. Die Bigbank hat ihren Sitz in Tallinn, bedient heute aber Kunden in mehreren europäischen Ländern – darunter auch Deutschland.

Der Name Bigbank ist allerdings nicht Programm: Anders als viele traditionelle Banken konzentriert sie sich auf wenige, aber dafür gut durchdachte Sparprodukte. In Deutschland sind derzeit nur ein Tagesgeld- und ein Festgeldkonto im Angebot. Dabei setzt die Bank konsequent auf digitale Lösungen – Ihr werdet keine Filialen der Bigbank in deutschen Innenstädten finden.

Wie gut ist die Einlagensicherung beim Bigbank Tagesgeld?

Die Frage nach der Sicherheit ist natürlich berechtigt, wenn Ihr Euer Geld einer Bank aus dem Baltikum anvertraut. Genau wie in Deutschland ist die estnische Bank dazu verpflichtet, Euer Vermögen bis zu 100.000 Euro über die europäische Einlagensicherung zu versichern.

Eine zusätzliche Einlagensicherung, wie man sie von einigen deutschen Banken kennt, sucht man bei der Bigbank dagegen vergeblich. Entsprechend ist von Einlagen jenseits von 100.000 Euro auf jeden Fall abzuraten.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Bigbank Tagesgeld?

Ein Blick auf die Kundenerfahrungen zeigt ein überwiegend positives Bild. Auf Trustpilot erreicht die Bigbank basierend auf über 300 Bewertungen die Gesamtnote “Hervorragend” – das ist für eine Bank ein ausgezeichnetes Ergebnis. Die Kunden loben besonders die unkomplizierte Kontoeröffnung und die zuverlässige Zinszahlung.

Auch der deutschsprachige Kundenservice, der telefonisch gut erreichbar ist, wird positiv bewertet. Die Mitarbeiter der Bigbank scheinen freundlich und kompetent zu sein.

Der Hauptkritikpunkt in negativen Bewertungen bezieht sich fast ausschließlich auf die Auszahlungsdauer. In Einzelfällen kam es wohl zu längeren Verzögerungen, was verständlicherweise für Unmut sorgte. Allerdings sind das Ausnahmen – die Mehrheit der Kunden hat keine Probleme mit den Transaktionen.

Wie eröffnet man ein Bigbank Tagesgeldkonto?

Die Kontoeröffnung bei der Bigbank ist erfreulich unkompliziert und vollständig digital. Ihr müsst mindestens 18 Jahre alt sein und einen permanenten Wohnsitz in Deutschland haben. Außerdem benötigt Ihr ein deutsches Bankkonto als Referenzkonto und eine deutsche Handynummer für die Verifizierung.

Der Prozess läuft folgendermaßen ab:

- Zunächst füllt Ihr online das Antragsformular aus. Die Bigbank fragt die üblichen Daten ab – Name, Adresse, Geburtsdatum und Steueridentifikationsnummer.

- Anschließend müsst Ihr Eure Identität bestätigen. Die Bigbank bietet dafür das VideoIdent-Verfahren an. Ihr führt einen kurzen Videochat mit einem Mitarbeiter, zeigt Euren Ausweis und beantwortet ein paar Sicherheitsfragen. Auch PostIdent in einer Postfiliale ist möglich.

- Nach erfolgreicher Identifikation erhaltet Ihr Eure Kontodaten und könnt direkt loslegen. Die erste Einzahlung nehmt Ihr per Überweisung von Eurem Referenzkonto vor. Wichtig: Die Überweisung muss von dem Konto kommen, das Ihr bei der Anmeldung angegeben habt.

- Die Bigbank stellt Euch auch Zugangsdaten für das Onlinebanking zur Verfügung, wo Ihr jederzeit Euren Kontostand und die aufgelaufenen Zinsen einsehen könnt.

Bigbank Tagesgeld

- 2,91 Prozent Zinsen für vier Monate

- 2,05 Prozent Zinsen für Bestandskunden

- Fairer Anlagebetrag bis 100.000 Euro

- Jährlich Zinsausschüttung

- Solide Einlagensicherung

Welche Alternativen gibt es zum Bigbank Tagesgeld?

Je nach Euren persönlichen Zielen und Präferenzen gibt es verschiedene Alternativen zum Bigbank Tagesgeldkonto – viele davon in Deutschland, sodass Ihr auf die Steuererklärung verzichten könnt. Lasst uns die wichtigsten Optionen durchgehen:

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Raisin StartZins Tagesgeld

- Zinssatz: 3,2 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 50.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

Auch mehrere Monate nach dem Marktstart, bleibt das BBVA Tagesgeld eines der aktuell attraktivsten Produkte auf dem Markt. Das Kombiprodukt aus Girokonto, Debitkarte und hoher Guthabenverzinsung begeistert durch einen exzellenten Aktionszins für sechs Monate sowie eine monatliche Zinsgutschrift. Einzig der abfallende Zins nach dem Aktionszeitraum fällt weniger positiv auf.

Dennoch ist das Produkt durch die im Schnitt höchste Verzinsung für eine Anlage von sechs Monaten unser Tagesgeld-Favorit im März 2026! Das gilt umso mehr, als sich Neukunden mit dem Code BONUS für kurze Zeit auch noch ein Startguthaben in Höhe von 20 Euro sichern können!

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- 0,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Einen Blick wert ist auch das Raisin Tagesgeld, das aktuell einen ausgesprochen attraktiven Zinssatz von 3,2 Prozent für drei Monate bietet. Danach müssen Kunden dann allerdings bei einer der Partnerbanken von Raisin (ehemals Weltsparen) eine Folgeanlage tätigen oder alternativ noch einmal wechseln.

Blickt man auf die danach angebotenen Zinsen der Partnerbanken, überzeugt uns im März 2026 allerdings kein Anbieter mit Aktionszinsen beim Folgezinssatz so sehr wie das Raisin StartZins Tagesgeld, sodass wir eine Empfehlung aussprechen können!

Raisin StartZins Tagesgeld

- 3,2 Prozent Zinsen für drei Monate

- Bis zu 2,07 Prozent Zinsen ab dem vierten Monat

- Begrenzter Anlagebetrag bis 50.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Sofern Sicherheit das oberste Gebot ist, sollte man nur Angebote mit deutscher Einlagensicherung und zusätzlicher Absicherung in Betracht ziehen. In unserem reisetopia Zinscheck im März 2026 überzeugt aktuell insbesondere das Volkswagen Bank Tagesgeld, gerade nach der letzten Zinserhöhung im November!

Neben der hohen Sicherheit begeistert hier auch die Kombination aus einem mittlerweile sehr starken Neukundenzins für sechs Monate und einer fairen Anschlussverzinsung. Sehen lassen kann sich auch die hervorragende Einlagensicherung!

Volkswagen Bank Tagesgeld

- 2,75 Prozent Zinsen für sechs Monate

- 1 Prozent Zinsen ab dem siebten Monat

- Anlagebetrag beliebig hoch

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Für alle, die lieber langfristig planen und nach einer stabilen Rendite suchen, kann sich ein Festgeldkonto oder Sparbrief eher lohnen. Im Unterschied zu Tagesgeldkonten bieten Festgeldkonten in der Regel höhere Zinssätze, da das Geld für eine bestimmte Laufzeit gebunden ist.

Einen besonders guten Eindruck mit Blick auf die Rendite bei flexiblen Laufzeiten hat im Test der reisetopia Finanzexperten im März 2026 das J&T Direktbank Festgeld hinterlassen. Bei Laufzeiten zwischen einem und zehn Jahren werden jeweils deutlich überdurchschnittliche Zinsen geboten!

J&T Direktbank Festgeld

- 2,40 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum Bigbank Tagesgeldkonto

Ihr sucht einen Ort, an dem Euer Geld nicht nur ruht, sondern auch sinnvoll arbeitet? Das Bigbank Tagesgeld ist dafür eine gute Zwischenstation. Es eignet sich hervorragend, wenn Ihr nach überdurchschnittlichen Zinsen mit einer Zinsgarantie sucht.

Allerdings kommen die Zinsen nur einmal im Jahr und Ihr müsst Eure Steuern selbst abführen, für einen mittelfristigen Horizont ist das Konto dennoch eine clevere Wahl. Gerade in Kombination mit anderen Konten oder Geldanlagen leistet es gute Dienste.

Bigbank Tagesgeld

- 2,91 Prozent Zinsen für vier Monate

- 2,05 Prozent Zinsen für Bestandskunden

- Fairer Anlagebetrag bis 100.000 Euro

- Jährlich Zinsausschüttung

- Solide Einlagensicherung

Unsere komparative Analyse aller Tagesgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Tagesgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Bank11 Tagesgeld

- Bank of Scotland Tagesgeld

- easybank Tagesgeld

- BMW Bank Tagesgeld

- Commerzbank Tagesgeld

- Consorsbank Tagesgeld

- Deutsche Bank Tagesgeld

- Hanseatic Bank Tagesgeld

- ING Tagesgeld

- IKB Tagesgeld

- pbb direkt Tagesgeld

- Postbank Tagesgeld

- quirion Tagesgeld

- Santander Tagesgeld

- Umweltbank Tagesgeld

- VW Bank Tagesgeld

- Wüstenrot Tagesgeld

🇪🇺 EU Einlagensicherung:

- Advanzia Bank Tagesgeld

- Bigbank Tagesgeld

- Distingo Tagesgeld

- Ikano Bank Tagesgeld

- Nexent Bank Tagesgeld

- Opel Bank Tagesgeld

- Renault Bank Tagesgeld

- Stellantis Tagesgeld

- Suresse Direkt Tagesgeld

- TF Bank Tagesgeld

- wiLLBe Tagesgeld

⭐️ Sonderfälle:

Tagesgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- 1822direkt Tagesgeld

- C24 Tagesgeld

- comdirect Tagesgeld

- DKB Tagesgeld

- Gefa Bank Tagesgeld

- N26 Tagesgeld

- norisbank Tagesgeld

- Scalable Tagesgeld

- Sparkasse Tagesgeld

- Targobank Tagesgeld

- Tomorrow Tagesgeld

- Trade Republic Tagesgeld

🇪🇺 EU Einlagensicherung: