Ihr sucht nach einer sicheren Geldanlage mit starken Zinsen im März 2026 und voller Flexibilität? Das Kleeblatt Sparkonto der GarantiBank könnte genau das Richtige für Euch sein. Wir zeigen in diesem Ratgeber alle Vorteile und Nachteile des GarantiBank Tagesgeld!

GarantiBank Tagesgeld

- 2,75 Prozent Zinsen für sechs Monate

- 1,25 Prozent Zinsen für Bestandskunden

- Keine Maximaleinlage

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Mit einem attraktiven Aktionszins für Neukunden und soliden Konditionen auch für Bestandskunden hebt sich diese niederländische Bank von der deutschen Konkurrenz ab. Lasst uns gemeinsam einen genauen Blick auf das GarantiBank Tagesgeldkonto werfen und herausfinden, ob es zu Euren Sparzielen passt.

Inhaltsverzeichnis

- Welche Vorteile hat das GarantiBank Tagesgeldkonto?

- Wie hoch sind die GarantiBank Tagesgeld Zinsen?

- Wie schneiden die GarantiBank Zinsen im Marktvergleich ab?

- Welche Nachteile hat das GarantiBank Tagesgeldkonto?

- Für wen lohnt sich ein GarantiBank Tagesgeldkonto?

- Was steckt hinter der GarantiBank?

- Wie gut ist die Einlagensicherung beim GarantiBank Tagesgeld?

- Wie fallen die Erfahrungen mit dem GarantiBank Tagesgeldkonto aus?

- Wie eröffnet man ein GarantiBank Tagesgeldkonto?

- Welche Alternativen gibt es zum GarantiBank Tagesgeld?

- Unser Fazit zum GarantiBank Tagesgeldkonto

💡 Tagesgeld kurz erklärt

- Ein Sparkonto, bei dem man Geld anlegt und dafür Zinsen erhält

- Das Geld kann jederzeit abgehoben oder eingezahlt werden

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Zinsen können (täglich) variieren

- Keine Kündigungsfristen

Welche Vorteile hat das GarantiBank Tagesgeldkonto?

Das Tagesgeldkonto der GarantiBank trägt den charmanten Namen “Kleeblatt Sparkonto” – und tatsächlich könnte es sich für Euch als echter Glücksbringer erweisen. Schauen wir uns die einzelnen Vorteile des GarantiBank Tagesgeldkontos im Detail an:

Alle Vorteile auf einen Blick:

- Überdurchschnittlich gute Tagesgeldzinsen für Neukunden

- Keine Mindesteinlage erforderlich

- kein Maximalguthaben

- Gemeinschaftskonto für Eheleute

- Auch für Minderjährige verfügbar

- Kein GarantiBank Girokonto notwendig

- Überweisungen flexibel möglich

- Automatischer Steuerabzug

Überdurchschnittlich gute Tagesgeldzinsen für Neukunden

Mit einem attraktiven Aktionszins für die ersten sechs Monate setzt die GarantiBank ein Zeichen im hart umkämpften Tagesgeldmarkt. Dieser Zinssatz kann durchaus mit vielen Festgeldangeboten mithalten, bietet Euch aber den entscheidenden Vorteil der täglichen Verfügbarkeit.

Wenn Ihr bedenkt, dass viele deutsche Großbanken ihren Kunden immer noch Zinssätze nahe der Nulllinie anbieten, wird der Unterschied besonders deutlich. In den ersten sechs Monaten lohnt es sich also, besonders viel auf Eurem Kleeblatt Sparkonto anzulegen.

Der reguläre Zinssatz nach Ablauf der Neukundenaktion liegt immer noch deutlich über dem, was Sparkasse, Volksbank, Deutsche Bank und andere traditionelle Institute ihren treuen Kunden bieten.

Keine Mindesteinlage erforderlich

Ihr könnt Euer Kleeblatt Sparkonto bereits mit einem Euro eröffnen – eine erfreulich niedrige Hürde, die das Konto für wirklich jeden zugänglich macht.

Egal ob Ihr gerade erst mit dem Sparen anfangt, ein Konto für Eure Kinder einrichten möchtet oder einfach erst einmal testen wollt, ob die GarantiBank zu Euch passt – Ihr müsst kein großes Startkapital mitbringen.

Diese Flexibilität ermöglicht es Euch auch, das Konto zunächst mit einem kleinen Betrag zu testen und später, wenn Ihr Vertrauen gefasst habt, größere Summen zu überweisen.

Kein Maximalguthaben

Das Kleeblatt Sparkonto verzichtet auf eine Maximaleinlage. Allerdings raten wir von Anlagen von über 100.000 Euro mit Blick auf die eingeschränkte Einlagensicherung ab.

Generell empfiehlt es sich aber, größere Vermögen auf mehrere Banken zu verteilen – nicht nur aus Sicherheitsgründen, sondern auch, um von verschiedenen Zinsaktionen profitieren zu können.

Gemeinschaftskonto für Eheleute

Für Ehepaare bietet das Kleeblatt Sparkonto eine praktische Gemeinschaftskonto-Option. Da es sich dabei um ein Oder-Konto handelt, kann jeder Ehepartner unabhängig über das Guthaben verfügen.

Das vereinfacht die gemeinsame Vermögensverwaltung erheblich und verdoppelt gleichzeitig den Einlagensicherungsschutz auf 200.000 Euro.

Auch für Minderjährige verfügbar

Die GarantiBank ermöglicht es Euch, schon früh den Grundstein für die finanzielle Zukunft Eurer Kinder zu legen. Das Kleeblatt Sparkonto kann nämlich auch für Minderjährige eröffnet werden, wobei die Eltern als gesetzliche Vertreter fungieren.

So könnt Ihr beispielsweise Taschengeld, Geldgeschenke von Verwandten oder kleine Sparbeträge sicher und verzinst anlegen. So können Eure Kinder beobachten, wie ihr Erspartes durch die Zinsen langsam aber stetig wächst.

Kein GarantiBank Girokonto notwendig

Ein großer Vorteil gegenüber vielen anderen Banken: Ihr müsst kein zusätzliches Girokonto bei der GarantiBank eröffnen. Jedes auf Euren Namen lautende deutsche Bankkonto kann als Referenzkonto dienen.

Das erspart Euch nicht nur zusätzliche Kontoführungsgebühren, die eventuell auffallen können, sondern auch den administrativen Aufwand eines Kontowechsels. Ihr behaltet Eure gewohnte Bankverbindung und nutzt das Kleeblatt Sparkonto einfach als zusätzliche Sparmöglichkeit.

Überweisungen flexibel möglich

Die GarantiBank zeigt sich erfreulich flexibel, was die Kommunikationswege angeht. Während viele Direktbanken ausschließlich auf Online-Banking setzen, könnt Ihr bei der GarantiBank Überweisungen nicht nur online, sondern auch telefonisch und sogar schriftlich per Post oder E-Mail beauftragen.

Das ist besonders für Menschen ohne ständigen Internetzugang ein echter Pluspunkt. Die Sicherheit bleibt dabei stets gewährleistet, da Einzahlungen und Abhebungen ausschließlich auf Euer vorher registriertes Referenzkonto erfolgen können. So ist selbst bei einem gehackten E-Mail-Konto oder einem abgehörten Telefonat kein Missbrauch möglich.

Automatischer Steuerabzug

Obwohl die GarantiBank eine niederländische Bank ist, müsst Ihr Euch keine Gedanken über komplizierte Steuererklärungen machen. Die Bank führt die deutsche Abgeltungssteuer automatisch ab, genau wie jede deutsche Bank auch.

Ihr könnt Euren Freistellungsauftrag einreichen und müsst Euch ansonsten um nichts kümmern. Diese reibungslose Integration ins deutsche Steuersystem erspart Euch viel Papierkram und potenzielle Probleme mit dem Finanzamt.

Wie hoch sind die GarantiBank Tagesgeld Zinsen?

Die Zinssätze sind natürlich das Herzstück jedes Tagesgeldkontos. Beim GarantiBank Tagesgeld könnt Ihr Euch im März 2026 über eine zweigeteilte Zinsstruktur freuen, die sowohl Neukunden als auch Bestandskunden fair behandelt. Werfen wir einen genauen Blick auf die aktuellen Konditionen:

| Konditionen | Details |

|---|---|

| Aktionszinsen | 2,75 Prozent für sechs Monate |

| Reguläre Zinsen | 1,25 Prozent (variabel) |

| Zinsausschüttung | jährlich zum 31.12. |

| Einlagensicherung | bis zu 100.000 Euro |

| Girokonto benötigt | nein |

| Mindesteinlage | nicht erforderlich |

| Gemeinschaftskonto | möglich |

| Kinderkonto | möglich |

Die reisetopia Finanzexperten konnten beim letzten Zinscheck am 16. März 2026 keine Veränderungen feststellen.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die GarantiBank Zinsen im Marktvergleich ab?

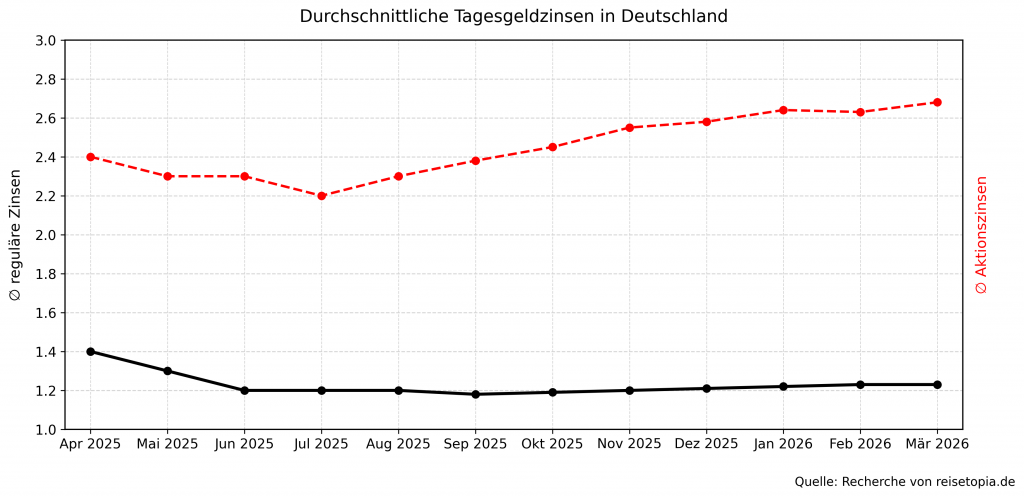

Unsere Analyse der aktuellen Tagesgeldangebote zeigt, dass die Aktionszinsen der GarantiBank über dem Marktdurchschnitt liegen. Auch nach dem Ende der Aktionsphase liegen die Zinsen knapp über dem Marktschnitt. In erster Linie lohnt sich das GarantiBank Tagesgeld allerdings dennoch während der Aktionsphase.

Die durchschnittlichen Zinsen für Tagesgeldkonten sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für eine lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau teilweise auf bis zu 4,5 Prozent. Seitdem ist das Zinsniveau rückläufig. Seit dem 5. Juni 2025 liegt der Leitzins bei 2 Prozent.

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Zinssatz mittlerweile aber vielfach deutlich. Dieser Trend setzt sich nach unserer Experteneinschätzung auch 2026 fort, Daten für das erste Quartal bestätigen dies bereits. Hintergrund ist ein starker Wettbewerb zwischen den Banken in Deutschland.

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- September 2025: 2,38 Prozent (1,18 Prozent)

- Oktober 2025: 2,45 Prozent (1,19 Prozent)

- November 2025: 2,55 Prozent (1,21 Prozent)

- Dezember 2025: 2,58 Prozent (1,21 Prozent)

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

Im März 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 2,68 Prozent. Der reguläre Zinssatz nach Ablauf der Zinsbindung liegt dagegen aktuell bei nur 1,23 Prozent, wie auch schon im Vormonat. Sowohl bei den Aktionszinsen als auch bei den regulären Zinsen gab es entsprechend kaum Bewegung.

Welche Nachteile hat das GarantiBank Tagesgeldkonto?

Natürlich ist auch das Kleeblatt Sparkonto nicht perfekt – wobei man ehrlich sagen muss, dass die Liste der Nachteile recht kurz ausfällt. Im Vergleich zu vielen anderen Tagesgeldangeboten am Markt gibt es nur wenige Kritikpunkte, die Ihr bei Eurer Entscheidung berücksichtigen solltet:

Alle Nachteile auf einen Blick:

- Zinsgutschrift nur einmal im Jahr

- Kaum Bewertungen zur Bank vorhanden

- Keine zusätzliche Einlagensicherung

Zinsgutschrift nur einmal im Jahr

Einer der größten Minuspunkte des GarantiBank Tagesgeldkontos ist, dass die Zinsgutschrift nur einmal im Jahr erfolgt, jeweils zum 31. Dezember. Das ist vor allem für Euch als Neukunden ärgerlich, denn gerade bei den Aktionszinsen wäre der Zinseszinseffekt eine super Rendite-Chance.

Natürlich werden die Zinsen tagtäglich berechnet, gutgeschrieben werden sie Eurem Kleeblatt Sparkonto dennoch nur am Jahresende.

Warum ist der Zeitpunkt der Zinsausschüttung relevant?

Bei einem Sparkonto spielt der Zeitpunkt der Zinsgutschrift eine entscheidende Rolle. In der Regel erfolgt die Gutschrift der Zinsen beim Tagesgeld, Festgeld sowie sogar auf manchen Girokonten entweder monatlich, quartalsweise oder sogar nur jährlich. Ausgewählte Anbieter setzen mittlerweile zudem sogar auf eine wöchentliche oder gar tägliche Zinsgutschrift!

Dabei gilt die Regel, dass ein Konto umso attraktiver ist, je öfter Zinsen gutgeschrieben werden. Das liegt am sogenannten Zinseszinseffekt, denn die gutgeschriebenen Zinsbeträge werden so direkt wieder verzinst.

Konkret zeigt sich dieser Effekt an einem Beispiel mit einer Anlage von 10.000 Euro mit einem Zinssatz von 2 Prozent über einen Zeitraum von einem sowie zehn Jahren mit unterschiedlichen Zinsintervallen:

| Zinsintervall | Zinsertrag (1 Jahr) | Zinsertrag (10 Jahre) |

| monatlich | 201,84 Euro | 2.212 Euro |

| quartalsweise | 201,51 Euro | 2.208 Euro |

| jährlich | 200 Euro | 2.190 Euro |

Dabei zeigt sich, dass bei einer Anlage über zehn Jahre durch die unterschiedlichen Zinsintervalle ein Unterschied von insgesamt 22 Euro entsteht. Je länger der Anlagehorizont und je höher die Summe, desto größer wird wegen des Zinseszinses auch der positive Effekt eines möglichst kurzen Zinsintervalls.

Kaum Bewertungen zur Bank vorhanden

Die GarantiBank fliegt gewissermaßen unter dem Radar der deutschen Sparer. Auf den gängigen Bewertungsportalen finden sich nur sehr wenige Kundenmeinungen, was die Einschätzung der Servicequalität erschwert.

Diese Informationslücke kann verunsichern, besonders wenn Ihr es gewohnt seid, vor wichtigen Entscheidungen ausführliche Erfahrungsberichte zu lesen. Andererseits spricht die lange Präsenz am deutschen Markt seit 1999 durchaus für die Seriosität und Zuverlässigkeit der Bank.

Manchmal ist keine Nachricht eben auch eine gute Nachricht – schließlich neigen zufriedene Kunden seltener dazu, Bewertungen zu schreiben.

Keine zusätzliche Einlagensicherung

Nicht gänzlich überzeugend ist auch, dass die GarantiBank ausschließlich die reguläre Einlagensicherung, in diesem Fall die niederländische, bietet. Diese ist zwar als ähnlich gut und stabil einzuschätzen wie die deutsche.

Einige deutsche Banken bieten aber über die gesetzliche Einlagensicherung hinweg noch eine zusätzliche Absicherung, die auch Einlagen über 100.000 Euro schützt. Beim GarantiBank Tagesgeld ist das dagegen nicht der Fall.

Für wen lohnt sich ein GarantiBank Tagesgeldkonto?

Das Kleeblatt Sparkonto eignet sich besonders gut für sicherheitsorientierte Sparer, die dennoch eine ordentliche Rendite erzielen möchten. Wenn Ihr zu denjenigen gehört, die nachts ruhig schlafen möchten, ohne sich Sorgen um Kursschwankungen zu machen, seid Ihr hier richtig. Die Kombination aus niederländischer Einlagensicherung und attraktiven Zinsen macht das Konto zur idealen Ergänzung Eurer Vermögensstruktur.

Auch für Eltern und Großeltern, die für ihre Kinder oder Enkel sparen möchten, bietet sich das Kleeblatt Sparkonto an. Die Möglichkeit, Konten für Minderjährige zu eröffnen, kombiniert mit den überdurchschnittlichen Zinsen, macht es zu einer sinnvollen Alternative zum klassischen Sparbuch.

Was steckt hinter der GarantiBank?

Die GarantiBank ist kein unbeschriebenes Blatt im europäischen Finanzwesen, sondern seit 1990 eine der beliebtesten Banken in den Niederlanden. Der internationale Fokus zieht sich durch die Geschichte der Bank – mittlerweile ist sie Teil eines der größten Bankkonzerne Spaniens, der Banco Bilbao Vizcaya Argentaria (BBVA).

1999 eröffnete die Bank dann ihre ersten Geschäftsstellen in München, unter dem Namen GarantiBank. Seitdem hat sich die Bank konsequent auf das Einlagengeschäft spezialisiert und bietet Sparprodukte für Privat- und Geschäftskunden an, darunter auch ein Festgeldkonto und das sogenannte Kündigungsgeld.

Wie gut ist die Einlagensicherung beim GarantiBank Tagesgeld?

Was die Sicherheit Eurer Einlagen angeht, könnt Ihr beruhigt sein. Als niederländische Bank unterliegt die GarantiBank dem niederländischen Einlagensicherungsfonds (Depositogarantiestelsel), der Eure Spareinlagen bis zu einer Höhe von 100.000 Euro pro Person absichert. Diese gesetzliche Einlagensicherung entspricht den EU-Standards und bietet denselben Schutz wie die deutsche Einlagensicherung.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie fallen die Erfahrungen mit dem GarantiBank Tagesgeldkonto aus?

Die spärlichen Kundenbewertungen, die sich finden lassen, zeichnen ein gemischtes, aber tendenziell positives Bild. Auf Trustpilot haben sich bisher weniger als zehn Personen zur GarantiBank geäußert – eine statistisch nicht repräsentative Stichprobe, die dennoch einige interessante Einblicke bietet.

Mit der Gesamtnote “Akzeptabel” liegt die Bank im soliden Mittelfeld. Besonders gelobt wird der Kundenservice, der sich offenbar Zeit für die Anliegen der Kunden nimmt und kompetent weiterhilft. Das ist in Zeiten von Chatbots und endlosen Warteschleifen keine Selbstverständlichkeit mehr.

Kritisiert wird hingegen die Dauer von Überweisungen. Hier müsst Ihr also möglicherweise etwas mehr Geduld mitbringen, wenn Ihr Geld zwischen Eurem Referenzkonto und dem Kleeblatt Sparkonto hin und her bewegt.

Die geringe Anzahl an Bewertungen könnte einerseits bedeuten, dass die Bank in Deutschland noch relativ unbekannt ist. Andererseits könnte es auch darauf hindeuten, dass die meisten Kunden schlicht zufrieden sind und keinen Anlass zur Beschwerde haben.

Wie eröffnet man ein GarantiBank Tagesgeldkonto?

Ein GarantiBank Tagesgeldkonto zu eröffnen ist relativ unkompliziert und vollständig online möglich. Voraussetzung ist, dass Ihr volljährig seid (oder bei Minderjährigen die Eltern als gesetzliche Vertreter handeln), einen Wohnsitz in Deutschland habt und über ein deutsches Referenzkonto verfügt. So eröffnet Ihr Euer Kleeblatt Sparkonto:

- Klickt auf “Zur Beantragung”, um auf die Website der GarantiBank zu gelangen und klickt dort auf den Button zur Kontoeröffnung des Kleeblatt Sparkontos.

- Füllt das Online-Formular mit Euren persönlichen Daten wie Name, Adresse, Geburtsdatum und Steueridentifikationsnummer aus.

- Gebt Euer Referenzkonto an, von dem Ihr Ein- und Auszahlungen vornehmen werdet. Dieses muss auf Euren Namen lauten.

- Führt die Identitätsprüfung durch.

- Wartet auf die Bestätigung der Kontoeröffnung, die meist innerhalb weniger Tage per E-Mail erfolgt.

- Richtet gegebenenfalls einen Freistellungsauftrag ein, um Euren Sparerpauschbetrag optimal zu nutzen.

- Überweist Euer erstes Guthaben vom Referenzkonto auf das neue Kleeblatt Sparkonto und profitiert sofort von den attraktiven Zinsen.

GarantiBank Tagesgeld

- 2,75 Prozent Zinsen für sechs Monate

- 1,25 Prozent Zinsen für Bestandskunden

- Keine Maximaleinlage

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Welche Alternativen gibt es zum GarantiBank Tagesgeld?

Natürlich solltet Ihr nicht blind zugreifen, sondern verschiedene Optionen vergleichen. Die folgenden Tagesgeldkonten gehören aktuell zu den besonderen Empfehlungen der reisetopia Finanzexperten:

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Bforbank Tagesgeld

- Zinssatz: 2,5 Prozent p.a.

- Zinsgarantie: 12 Monate

- Anlagebetrag: bis 300.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich zum 31.12.

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

Auch mehrere Monate nach dem Marktstart, bleibt das BBVA Tagesgeld eines der aktuell attraktivsten Produkte auf dem Markt. Das Kombiprodukt aus Girokonto, Debitkarte und hoher Guthabenverzinsung begeistert durch einen exzellenten Aktionszins für sechs Monate sowie eine monatliche Zinsgutschrift. Einzig der abfallende Zins nach dem Aktionszeitraum fällt weniger positiv auf.

Dennoch ist das Produkt durch die im Schnitt höchste Verzinsung für eine Anlage von sechs Monaten unser Tagesgeld-Favorit im März 2026! Das gilt umso mehr, als sich Neukunden mit dem Code BONUS für kurze Zeit auch noch ein Startguthaben in Höhe von 20 Euro sichern können!

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- 0,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Ein spannendes Angebot bietet auch das BforBank Tagesgeld, was insbesondere an der langen Zinsgarantie liegt. Während die meisten Anbieter maximal sechs Monate Spitzenzinsen versprechen, gibt es bei dem französischen Anbieter eine Zinsgarantie für ein ganzes Jahr, bei einem starken Zinssatz von 2,5 Prozent.

Im März 2026 gibt es auf eine Anlagedauer von zwölf Monaten keinen anderen Anbieter in Deutschland, der bei diesen Konditionen mithalten kann. Wer also nicht allzu häufig das Konto wechseln möchte, fährt mit diesem Angebot genau richtig!

Bforbank Tagesgeld

- 2,5 Prozent Aktionszins für zwölf Monate

- 1 Prozent Zinsen für Bestandskunden

- Begrenzter Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Sofern Sicherheit das oberste Gebot ist, sollte man nur Angebote mit deutscher Einlagensicherung und zusätzlicher Absicherung in Betracht ziehen. In unserem reisetopia Zinscheck im März 2026 überzeugt aktuell insbesondere das Volkswagen Bank Tagesgeld, gerade nach der letzten Zinserhöhung im November!

Neben der hohen Sicherheit begeistert hier auch die Kombination aus einem mittlerweile sehr starken Neukundenzins für sechs Monate und einer fairen Anschlussverzinsung. Sehen lassen kann sich auch die hervorragende Einlagensicherung!

Volkswagen Bank Tagesgeld

- 2,75 Prozent Zinsen für sechs Monate

- 1 Prozent Zinsen ab dem siebten Monat

- Anlagebetrag beliebig hoch

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Für alle, die lieber langfristig planen und nach einer stabilen Rendite suchen, kann sich ein Festgeldkonto oder Sparbrief eher lohnen. Im Unterschied zu Tagesgeldkonten bieten Festgeldkonten in der Regel höhere Zinssätze, da das Geld für eine bestimmte Laufzeit gebunden ist.

Einen besonders guten Eindruck mit Blick auf die Rendite bei flexiblen Laufzeiten hat im Test der reisetopia Finanzexperten im März 2026 das Bank of Scotland Festgeld hinterlassen. Gerade bei kürzeren Laufzeiten von bis zu einem Jahr bietet das Festgeldkonto ausgesprochen attraktive Konditionen.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum GarantiBank Tagesgeldkonto

Das Kleeblatt Sparkonto der GarantiBank ist definitiv eine gute Wahl für sicherheitsbewusste Sparer, die dennoch nicht auf hohe Zinsen verzichten möchten. Mit 2,75 Prozent für Neukunden und aktuell 1,25 Prozent für Bestandskunden kann das Angebot im Vergleich mit der Konkurrenz durchaus überzeugen – Nachteile gibt es nur wenige. Für Eure mittel- bis langfristige Liquiditätsreserve ist das GarantiBank Tagesgeld also sicherlich eine Überlegung wert.

GarantiBank Tagesgeld

- 2,75 Prozent Zinsen für sechs Monate

- 1,25 Prozent Zinsen für Bestandskunden

- Keine Maximaleinlage

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Unsere komparative Analyse aller Tagesgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Tagesgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Bank11 Tagesgeld

- Bank of Scotland Tagesgeld

- easybank Tagesgeld

- BMW Bank Tagesgeld

- Commerzbank Tagesgeld

- Consorsbank Tagesgeld

- Deutsche Bank Tagesgeld

- Hanseatic Bank Tagesgeld

- ING Tagesgeld

- IKB Tagesgeld

- pbb direkt Tagesgeld

- Postbank Tagesgeld

- quirion Tagesgeld

- Santander Tagesgeld

- Umweltbank Tagesgeld

- VW Bank Tagesgeld

- Wüstenrot Tagesgeld

🇪🇺 EU Einlagensicherung:

- Advanzia Bank Tagesgeld

- Bigbank Tagesgeld

- Distingo Tagesgeld

- Ikano Bank Tagesgeld

- Nexent Bank Tagesgeld

- Opel Bank Tagesgeld

- Renault Bank Tagesgeld

- Stellantis Tagesgeld

- Suresse Direkt Tagesgeld

- TF Bank Tagesgeld

- wiLLBe Tagesgeld

⭐️ Sonderfälle:

Tagesgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- 1822direkt Tagesgeld

- C24 Tagesgeld

- comdirect Tagesgeld

- DKB Tagesgeld

- Gefa Bank Tagesgeld

- N26 Tagesgeld

- norisbank Tagesgeld

- Scalable Tagesgeld

- Sparkasse Tagesgeld

- Targobank Tagesgeld

- Tomorrow Tagesgeld

- Trade Republic Tagesgeld

🇪🇺 EU Einlagensicherung: