Das UnitPlus ZinsPlus Tagesgeldkonto lockt mit attraktiven Zinsen und flexiblen Konditionen. Doch was steckt hinter dem speziellen Angebot, wie fallen die aktuellen UnitPlus Zinsen im April 2026 aus und wie sicher ist das Unitplus ZinsPlus Tagesgeldkonto?

UnitPlus ZinsPlus

- 2,33 Prozent Zinsen nach Kosten

- Beliebig hoher Anlagebetrag

- Tägliche Zinsausschüttung

- Starke Einlagensicherung als Sondervermögen

In diesem Ratgeber beleuchten wir die wichtigsten Aspekte und schauen uns die gebotenen Leistungen und Zinsen im Vergleich zur Konkurrenz an. Zudem werfen wir einen Blick auf die Erfahrungen mit dem UnitPlus Tagesgeldkonto. Erfahrt jetzt alles zu den Vor- und Nachteilen und wie sich das Angebot im Tagesgeldvergleich schlägt.

Inhaltsverzeichnis

- Welche Vorteile hat das UnitPlus ZinsPlus Konto?

- Wie hoch sind die UnitPlus ZinsPlus Zinsen im April 2026?

- Wie schneiden die UnitPlus Zinsen im Marktvergleich ab?

- Welche Nachteile hat das UnitPlus ZinsPlus Konto?

- Für wen lohnt sich ein UnitPlus ZinsPlus Konto?

- Was steckt hinter UnitPlus?

- Wie gut ist die Einlagensicherung beim UnitPlus Tagesgeld?

- Wie fallen die UnitPlus ZinsPlus Erfahrungen aus?

- Wie kommen wir zu den Erfahrungen mit dem UnitPlus ZinsPlus Konto?

- Wie eröffnet man ein UnitPlus ZinsPlus Konto?

- Welche Alternativen gibt es zum UnitPlus ZinsPlus Konto?

- Fazit zum UnitPlus ZinsPlus Konto

Was genau ist ein Tagesgeldkonto und welche Aspekte bringt ein Tagesgeldkonto mit sich? Diese Fragen haben wir für Euch einmal zusammengefasst:

💡 Tagesgeld kurz erklärt

- Ein Sparkonto, bei dem man Geld anlegt und dafür Zinsen erhält

- Das Geld kann jederzeit abgehoben oder eingezahlt werden

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Zinsen können (täglich) variieren

- Keine Kündigungsfristen

Welche Vorteile hat das UnitPlus ZinsPlus Konto?

Beim UnitPlus ZinsPlus Tagesgeldkonto handelt es sich nicht um ein klassisches Tagesgeldkonto. Vielmehr hat UnitPlus das Ziel, mit dem ehemals als CashPlus Konto bekannten Modell alle Nachteile einer klassischen Tagesgeldanlage zu minimieren und die Vorteile von flexiblen Anlagen zu stärken.

Das Berliner FinTech bezeichnet das ZinsPlus Konto daher als “Tagesgeld 2.0”. Doch was genau sind die Unterschiede und Vorteile des UnitPlus ZinsPlus Kontos im Vergleich zu traditionellen Tagesgeldkonten?

Alle UnitPlus ZinsPlus Vorteile im Überblick:

- Konstantes Zinsniveau und guter Zinssatz

- Volle Flexibilität trotz Kapitalmarktanlage

- Keine Mindest- und Maximalanlage

- Tägliche Zinsausschüttung

- Überweisungen direkt vom Girokonto

Konstantes Zinsniveau und guter Zinssatz

Viele Banken bieten ihren Kunden beim Tagesgeld besonders hohe und fixe Zinsen – jedoch nur in den ersten Monaten. Beim UnitPlus Tagesgeld gibt es so etwas nicht, denn der Zinssatz ist konstant und richtet sich nach den Leitzinsen bei der EZB.

Der Zinssatz beim UnitPlus ZinsPlus ist dadurch in der Regel etwas höher als im Schnitt anderer Banken. Zudem ist durch die Nähe zum EZB-Zinssatz eine höhere Konstanz des Zinssatzes zu erwarten.

Beim Tagesgeld von UnitPlus werden von den Zinsen noch Gebühren abgezogen, was den Zinsertrag relevant schmälert.

Volle Flexibilität trotz Kapitalmarktanlage

Obwohl es sich indirekt um eine Anlage am Kapitalmarkt handelt, könnt Ihr Euch beim ZinsPlus Konto auf eine volle Flexibilität verlassen und müsst Euch keine Gedanken über Laufzeitbegrenzungen oder Bindungen machen.

Im Gegensatz zu anderen Tagesgeldanbietern erfolgt die Verzinsung bei UnitPlus direkt über den Kapitalmarkt. Die Sicherheit leidet darunter allerdings nicht, da es kein Wertverlustrisiko durch Kapitalmarktschwankungen wie bei Aktien oder Anleihen gibt.

Keine Mindest- oder Maximaleinlage

Ein weiterer Vorteil des ZinsPlus Kontos ist, dass es keine Mindesteinlage oder Maximalhöhe Eurer Anlagesumme gibt. Ihr könnt also jederzeit genau so viel Guthaben auf Eurem UnitPlus Tagesgeldkonto halten, wie es gerade für Euch passt.

Geld abzuheben oder Euren Anlagebetrag aufzustocken, ist bei UnitPlus zu jedem Zeitpunkt möglich. Unterschiede bei der Verzinsung gibt es dabei je nach Anlagebetrag genauso wenig wie ein Risiko bei höheren Anlagen, da diese auch über 100.000 Euro hinaus als Sondervermögen geschützt werden.

Tägliche Zinsausschüttung

Besonders positiv fällt beim ZinsPlus Tagesgeld (ehemals CashPlus Tagesgeld) auf, dass ihr besonders stark vom Zinseszinseffekt profitieren könnt. Hintergrund ist, dass die Bank eine tägliche Verzinsung und Ausschüttung anbietet – dies bieten nur ausgesprochen wenige andere Anbieter.

Warum ist der Zeitpunkt der Zinsausschüttung relevant?

Bei einem Sparkonto spielt der Zeitpunkt der Zinsgutschrift eine entscheidende Rolle. In der Regel erfolgt die Gutschrift der Zinsen beim Tagesgeld, Festgeld sowie sogar auf manchen Girokonten entweder monatlich, quartalsweise oder sogar nur jährlich. Ausgewählte Anbieter setzen mittlerweile zudem sogar auf eine wöchentliche oder gar tägliche Zinsgutschrift!

Dabei gilt die Regel, dass ein Konto umso attraktiver ist, je öfter Zinsen gutgeschrieben werden. Das liegt am sogenannten Zinseszinseffekt, denn die gutgeschriebenen Zinsbeträge werden so direkt wieder verzinst.

Konkret zeigt sich dieser Effekt an einem Beispiel mit einer Anlage von 10.000 Euro mit einem Zinssatz von 2 Prozent über einen Zeitraum von einem sowie zehn Jahren mit unterschiedlichen Zinsintervallen:

| Zinsintervall | Zinsertrag (1 Jahr) | Zinsertrag (10 Jahre) |

| monatlich | 201,84 Euro | 2.212 Euro |

| quartalsweise | 201,51 Euro | 2.208 Euro |

| jährlich | 200 Euro | 2.190 Euro |

Dabei zeigt sich, dass bei einer Anlage über zehn Jahre durch die unterschiedlichen Zinsintervalle ein Unterschied von insgesamt 22 Euro entsteht. Je länger der Anlagehorizont und je höher die Summe, desto größer wird wegen des Zinseszinses auch der positive Effekt eines möglichst kurzen Zinsintervalls.

Überweisungen direkt vom Girokonto

Mit dem ZinsPlus Tagesgeldkonto habt Ihr die Möglichkeit direkt von Eurem Tagesgeldkonto aus zu bezahlen, ohne vorher das Geld auf ein zusätzliches Girokonto zu überweisen.

Das ist sehr unüblich, denn normalerweise lässt sich über ein Tagesgeldkonto kein Zahlungsverkehr abwickeln, was das Produkt durchaus praktisch macht.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Wie hoch sind die UnitPlus ZinsPlus Zinsen im April 2026?

Die aktuellen Zinsen im April 2026 bei UnitPlus ZinsPlus liegen bei 2,33 Prozent Zinsen pro Jahr und liegen somit über dem aktuellen Zinssatz von 2 Prozent.

| Konditionen | Vorteile |

|---|---|

| Reguläre Zinsen | 2,33 Prozent nach Abzug der Kosten |

| Zinsausschüttung | täglich |

| Einlagensicherung | unbegrenzt |

| Girokonto benötigt | nein |

| Gemeinschaftskonto | nicht möglich |

| Kinderkonto | nicht möglich |

| Mindestanlage | nicht erforderlich |

Wenngleich die anderen Bedingungen, etwa die tägliche Zinsausschüttung oder auch die Verzinsung unabhängig von einer Mindest- und Maximalanlage, überzeugen, ist das Angebot insgesamt mit Vorsicht zu genießen. Die beworbenen Zinsen entsprechen nämlich schlicht nicht dem, was man am Ende auf das Konto bekommt.

Die reisetopia Finanzexperten konnten beim letzten Zinscheck am 16. März 2026 keine Veränderungen feststellen

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

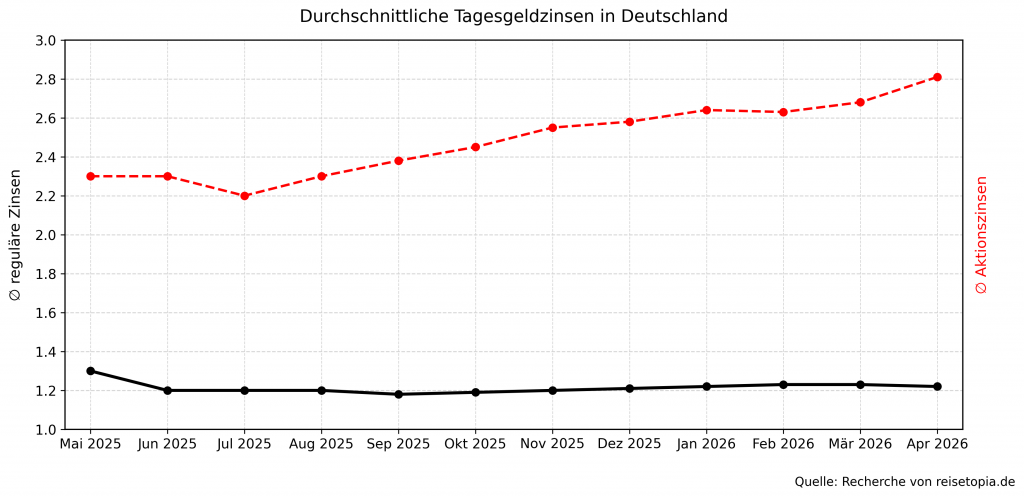

Wie schneiden die UnitPlus Zinsen im Marktvergleich ab?

Entsprechend zeigt sich in unserer Marktanalyse auch, dass die effektiven UnitPlus ZinsPlus Zinsen insgesamt ein kleines Stück über dem Schnitt anderer Anbieter in unserem Vergleich liegen, zumindest bei den regulären Zinsen.

Bei einem Vergleich mit Anbietern mit zeitlich begrenzten Aktionszinsen schneidet UnitPlus dagegen deutlich schlechter ab, sodass keine klare Empfehlung für das Produkt ausgesprochen werden kann.

Die durchschnittlichen Zinsen für Tagesgeldkonten sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für eine lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau teilweise auf bis zu 4,5 Prozent. Seitdem ist das Zinsniveau rückläufig.

Seit dem 5. Juni 2025 liegt der Leitzins bei 2 Prozent. Mittlerweile stehen allerdings auf Grund des Inflationsgeschehens wieder Zinserhöhungen im Raum, was weitere Folgen für das Zinsniveau beim Tagesgeld haben dürfte.

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Zinssatz mittlerweile aber vielfach deutlich – mittlerweile bei ausgewählten Anbietern sogar außerhalb des Aktionszeitraums. Daten aus reisetopia Analysen legen dabei ein zuletzt nahezu konstant steigendes Zinsniveau offen, besonders bei den Aktionszinsen.

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- Oktober 2025: 2,45 Prozent (1,19 Prozent)

- November 2025: 2,55 Prozent (1,21 Prozent)

- Dezember 2025: 2,58 Prozent (1,21 Prozent)

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

- März 2026: 2,68 Prozent (1,23 Prozent)

Im April 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 2,81 Prozent. Der reguläre Zinssatz nach Ablauf der Zinsbindung liegt dagegen aktuell bei nur 1,22 Prozent, wie auch schon im Vormonat. Sowohl bei den Aktionszinsen als auch bei den regulären Zinsen gab es entsprechend kaum Bewegung.

Welche Nachteile hat das UnitPlus ZinsPlus Konto?

Obwohl das UnitPlus ZinsPlus Konto auf den ersten Blick attraktiv wirkt, gibt es doch einige Nachteile. Mit Blick auf die Komplexität des Produkts haben die reisetopia Finanzexperten einen besonders intensiven Blick auf diese geworfen.

Die UnitPlus ZinsPlus Nachteile im Überblick:

- Hohe Kosten für die Nutzung des Produkts

- Fehlende Zinsgarantie

- Kontoführung ausschließlich digital möglich

- Kein Gemeinschafts- oder Kinderkonto

- Kontrahentenrisiko bei der Geldanlage

Hohe Kosten für die Nutzung des Produkts

Ein wesentlicher Nachteil des ZinsPlus Kontos ist, dass UnitPlus im Gegensatz zu herkömmlichen Tagesgeldanbietern Gebühren von seinen Kunden verlangt. In der Regel ist die Eröffnung und Führung eines Tagesgeldkontos in Deutschland kostenlos.

UnitPlus erhebt für die Nutzung des ZinsPlus Kontos jedoch Kosten in Höhe von 0,55 Prozent des Anlagebetrags pro Jahr. Deshalb weisen wir die Zinsen in diesem Ratgeber auch effektiv aus, damit ein fairer Vergleich zu anderen Tagesgeldangeboten möglich ist.

Fehlende Zinsgarantie

Wie bei anderen flexiblen Anlagen können die Zinssätze beim ehemals CashPlus benannten Konto aufgrund der Abhängigkeit vom Leitzins der EZB täglich variieren. Laut eigenen Angaben werden Änderungen allerdings frühzeitig und transparent kommuniziert.

Durch die fehlende Zinsgarantie ist eine langfristige Planung allerdings nur bedingt möglich, zumal unklar erscheint, ob sich auch die Gebührenstruktur ändern könnte.

Reines Online-Angebot

Falls Ihr Wert auf persönliche Betreuung legt, seid Ihr bei UnitPlus falsch. Denn das ZinsPlus Konto könnt Ihr nur online eröffnen. Das funktioniert allerdings nicht im Browser, sondern nur in der UnitPlus App.

Wenn Ihr also kein Smartphone mit dem Betriebssystem iOS (Version 13+) oder Android (Version 8+ besitzt, bleibt Euch das ZinsPlus Konto verwehrt. Ebenfalls steht ausschließlich das Video-Ident-Verfahren für die Eröffnung zur Verfügung.

Keine weiteren Kontomodelle

Beim UnitPlus Tagesgeld besteht ein weiterer Nachteil darin, dass weder ein Gemeinschaftskonto noch ein Kinderkonto eröffnet werden kann. Das Angebot richtet sich ausschließlich an Einzelpersonen, wodurch Paare oder Familien keine Möglichkeit haben, gemeinsame Ersparnisse oder Rücklagen für ihre Kinder über dieses Konto zu verwalten.

Kontrahentenrisiko bei der Geldanlage

Zwar ist die Sicherheit beim UnitPlus Tagesgeld nicht unbedingt problematisch, da die Absicherung als Sondervermögen mindestens so stark ist die Einlagensicherung. Gleichzeitig gibt es allerdings ein sogenanntes Kontrahentenrisiko.

Denn für das ZinsPlus Konto nutzt UnitPlus das ETF-Portfolio der DWS, bei dem die Deutsche Bank als Kontrahent agiert. Das Kontrahentenrisiko bezieht sich auf die Möglichkeit, dass die Deutsche Bank ihre vertraglichen Verpflichtungen im Rahmen von ZinsPlus möglicherweise nicht oder nur teilweise erfüllen kann.

Im Falle von Zahlungsschwierigkeiten oder Insolvenz der Deutschen Bank könnten daher Verluste für die Anleger des ZinsPlus Kontos entstehen. Da die Deutsche Bank jedoch zu den stabilsten Banken der Welt zählt, ist die Wahrscheinlichkeit dieses Szenarios extrem unwahrscheinlich.

Für wen lohnt sich ein UnitPlus ZinsPlus Konto?

Das UnitPlus ZinsPlus Konto ist insbesondere für experimentelle Anleger geeignet. Wer bereit ist, für etwas überdurchschnittliche Zinsen in eine andere Art von Tagesgeldkonto zu investieren, findet mit dem ZinsPlus Konto eine interessante Option.

Interessant ist das Produkt speziell für langfristig orientierte Anleger, die nicht öfter das Konto wechseln, sondern von konstant fairen Zinsen profitieren möchten. Ebenfalls kann das ZinsPlus Konto für die Anlage hoher Summen spannend sein, bietet es durch die Absicherung als Sondervermögen doch einen besonderen Schutz.

Weniger geeignet ist das UnitPlus Konto dagegen für all diejenigen, die ein solides und normales Tagesgeldkonto suchen. Ebenfalls unpassend ist das Produkt immer dann, wenn man keine rein digitale Kontoführung über die App wünscht.

Was steckt hinter UnitPlus?

Bei UnitPlus handelt es sich um ein relativ junges FinTech, das es sich zur Aufgabe gemacht hat, Bezahl- und Sparprodukte zu revolutionieren und die Anlagen seiner Kunden zu maximieren. Das Unternehmen wurde 2021 in Berlin gegründet und arbeitet mit verschiedenen Partnern aus dem deutschen Bankensektor zusammen.

Die Depots von UnitPlus werden seit Oktober 2025 von der UniCredit NV/SA verwaltet. Die Bank hat im März 2025 die bisherige Partnerbank, die Aion Bank, übernommen. Bei der UniCredit NV/SA handelt es sich um eine Tochtergesellschaft der italienischen Großbank UniCredit mit Banklizenz in Belgien, wodurch auch weiterhin die belgische Einlagensicherung gilt. Als Kunden profitiert Ihr somit von einer starken, international renommierten Bank mit sehr gutem Kreditrating und voller Regulierung nach europäischen Standards.

Wie gut ist die Einlagensicherung beim UnitPlus Tagesgeld?

Mit dem ZinsPlus Konto von UnitPlus (früher UnitPlus CashPlus) investiert Ihr in ein Portfolio, das sich am kurzfristigen Euro-Zinssatz der Europäischen Zentralbank orientiert. Technisch handelt es sich dabei um ein Depot, das den Status eines Sondervermögens besitzt. Das bedeutet: Eure Einlagen sind rechtlich vom Vermögen von UnitPlus und der UniCredit NV/SA getrennt und bleiben im Insolvenzfall vollständig geschützt.

Der Status als Sondervermögen dient Anlegern als besondere Sicherheitsmaßnahme, da UnitPlus Eure Vermögenswerte nicht für eigene Zwecke verwenden oder sie in die eigene Bilanz einbeziehen kann. Stattdessen werden sie separat gehalten und sind dadurch geschützt. Eure Investitionen hängen also nicht vom finanziellen Schicksal der UnitPlus ab.

Ein Schutz über die klassische deutsche Einlagensicherung gibt es zwar nicht, die Absicherung als Sondervermögen gilt allerdings sogar als stärker. Im Falle einer Insolvenz von UnitPlus sind Einlagen auch über die gesetzlich vorgeschriebene Grenze von 100.000 Euro hinaus geschützt.

Ein Verlust kann sonst nur dann auftreten, wenn bei ZinsPlus die Deutsche Bank insolvent geht, was als sogenanntes Kontrahentenrisiko verstanden wird. Außerdem besitzt ZinsPlus ein Sicherheitsvermögen („Collateral“), das aus wertstabilen und sehr liquiden Staatsanleihen besteht. Es müsste also zu einem Ausfall der Deutschen Bank kommen und gleichzeitig die Staaten der herausgegebenen Staatsanleihen (insbesondere Frankreich und England) in Zahlungsschwierigkeiten kommen, damit ein Verlust eintritt. Darüber hinaus genießt ZinsPlus in deinem UnitPlus Depot den Status als Sondervermögen, sodass es immer vor einer Insolvenz von uns selbst oder unserer Partnerbank in voller Höhe und damit auch bei Beträgen von über 100.000€ geschützt ist.

Beschreibung von UnitPlus zur Absicherung von Einlagen

Wie fallen die UnitPlus ZinsPlus Erfahrungen aus?

Gerade wenn Ihr Euer Geld nicht bei einer traditionsreichen, renommierten Bank, sondern einem jungen FinTech Unternehmen anlegen möchtet, sind die Erfahrungen anderer Kunden ein wichtiger Vertrauensindikator. Um Euch bei Eurer Entscheidung für oder gegen die UnitPlus zu unterstützen, haben wir die Bewertungen bestehender Kunden genau unter die Lupe genommen.

Selbst die beliebtesten Filialbanken schneiden in den Erfahrungen im unabhängigen Bewertungsportal Trustpilot oft schlecht ab. Die Kundenstimmen zum Berliner FinTech UnitPlus sind im Gegensatz dazu jedoch überraschend positiv. Die Nutzer von UnitPlus loben den Kundenservice, das Konzept und die Transparenz.

All das führt zu der überdurchschnittlichen Gesamtbewertung “Hervorragend” auf Trustpilot. Auch mit der App von UnitPlus sind die Kunden höchst zufrieden. Das bestätigen auch die Bewertungen im App Store und belohnen UnitPlus mit einer Bewertung nahe dem Bestwert.

Das einzige Kriterium, das viele Kunden bemängeln, ist die Dauer der Gutschriften von Überweisungsaufträgen.

Wie kommen wir zu den Erfahrungen mit dem UnitPlus ZinsPlus Konto?

Mit jahrelanger Erfahrung im Finanzbereich, testen wir als reisetopia-Team jedes Jahr Dutzende neue und bestehende Finanzprodukte. Wir legen dabei bestimmte Kriterien fest, anhand derer wir die Vor- und Nachteile eines Produkts bestimmen.

Die wichtigsten Kriterien bei der Bewertung von Tagesgeldkonten sind dabei die Sicherheit, die Verzinsung und auch die weiteren Bedingungen des Produkts. So können wir klare Empfehlungen für oder gegen ein Produkt aussprechen.

Ein besonderes Augenmerk liegt dabei darauf, zu jeder Zeit den Überblick über alle Zinssätze der Banken in Deutschland zu haben. Dies stellen wir durch unsere umfangreiche reisetopia Finanzexperten Marktanalyse sicher, die mehrmals pro Monat aktualisiert wird!

Wie eröffnet man ein UnitPlus ZinsPlus Konto?

Die Eröffnung eines UnitPlus ZinsPlus Kontos gestaltet sich unkompliziert und ist in der Regel in nur zehn Minuten erledigt. So geht Ihr dabei vor:

- UnitPlus App herunterladen: Besucht den App Store oder Google Play Store auf Eurem Smartphone und ladet die UnitPlus App kostenlos herunter.

- Persönliche Daten eingeben: Meldet Euch in der App an, indem Ihr Eure persönlichen Daten eingebt. Dazu gehören Euer vollständiger Name, Eure Adresse, Euer Geburtsdatum, Eure Steuer-ID und Kontaktinformationen.

- ZinsPlus Konto auswählen: Innerhalb der App wählt Ihr nun das gewünschte Produkt – das ZinsPlus Konto – aus den verfügbaren Optionen aus.

- Identität bestätigen: Im nächsten Schritt ist es erforderlich, Eure Identität zu bestätigen. Das geschieht durch die Video-Identifikation durch IDnow. Haltet dafür Euren Personalausweis oder Reisepass bereit.

- Angaben überprüfen und bestätigen: Überprüft sorgfältig die eingegebenen Daten und stellt sicher, dass alle Informationen korrekt sind. Bestätigt dann Eure Angaben, um den Anmeldeprozess abzuschließen.

- Erste Einzahlung tätigen: Sobald Eure Identität verifiziert wurde, könnt Ihr Eure erste Einzahlung auf Euer ZinsPlus Konto vornehmen. Die App wird Euch dabei Schritt-für-Schritt-Anweisungen geben, wie Ihr Geld auf Euer neues Konto überweisen könnt.

Falls Ihr Euch dazu entschieden habt, ein UnitPlus ZinsPlus Tagesgeldkonto zu eröffnen, könnt Ihr dies hier im Anschluss tun:

UnitPlus ZinsPlus

- 2,33 Prozent Zinsen nach Kosten

- Beliebig hoher Anlagebetrag

- Tägliche Zinsausschüttung

- Starke Einlagensicherung als Sondervermögen

Welche Alternativen gibt es zum UnitPlus ZinsPlus Konto?

Da das ZinsPlus Konto doch sehr speziell ist, bietet sich für die meisten Anleger wohl eher ein alternatives Produkt an.

Die aktuell von den reisetopia Finanzexperten in der Tagesgeld Marktanalyse empfohlenen Tagesgeldprodukte findet Ihr folgend:

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Bforbank Tagesgeld

- Zinssatz: 2,5 Prozent p.a.

- Zinsgarantie: 12 Monate

- Anlagebetrag: bis 300.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich zum 31.12.

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

Auch mehrere Monate nach dem Marktstart, bleibt das BBVA Tagesgeld eines der aktuell attraktivsten Produkte auf dem Markt. Das Kombiprodukt aus Girokonto, Debitkarte und hoher Guthabenverzinsung begeistert durch einen exzellenten Aktionszins für sechs Monate sowie eine monatliche Zinsgutschrift. Einzig der abfallende Zins nach dem Aktionszeitraum fällt weniger positiv auf.

Dennoch ist das Produkt durch die im Schnitt höchste Verzinsung für eine Anlage von sechs Monaten unser Tagesgeld-Favorit im April 2026! Das gilt umso mehr, als sich Neukunden mit dem Code BONUS für kurze Zeit auch noch ein Startguthaben in Höhe von 20 Euro sichern können!

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Ein spannendes Angebot bietet auch das BforBank Tagesgeld, was insbesondere an der langen Zinsgarantie liegt. Während die meisten Anbieter maximal sechs Monate Spitzenzinsen versprechen, gibt es bei dem französischen Anbieter eine Zinsgarantie für ein ganzes Jahr, bei einem starken Zinssatz von 2,5 Prozent.

Im April 2026 gibt es auf eine Anlagedauer von zwölf Monaten keinen anderen Anbieter in Deutschland, der bei diesen Konditionen mithalten kann. Wer also nicht allzu häufig das Konto wechseln möchte, fährt mit diesem Angebot genau richtig!

Bforbank Tagesgeld

- 2,5 Prozent Aktionszins für zwölf Monate

- 1 Prozent Zinsen für Bestandskunden

- Begrenzter Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Sofern Sicherheit das oberste Gebot ist, sollte man nur Angebote mit deutscher Einlagensicherung und zusätzlicher Absicherung in Betracht ziehen. In unserem reisetopia Zinscheck im April 2026 überzeugt aktuell insbesondere das Volkswagen Bank Tagesgeld, gerade nach der letzten Zinserhöhung im November!

Neben der hohen Sicherheit begeistert hier auch die Kombination aus einem mittlerweile sehr starken Neukundenzins für sechs Monate und einer fairen Anschlussverzinsung. Sehen lassen kann sich auch die hervorragende Einlagensicherung!

Volkswagen Bank Tagesgeld

- 2,75 Prozent Zinsen für sechs Monate

- 1 Prozent Zinsen ab dem siebten Monat

- Anlagebetrag beliebig hoch

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Für alle, die lieber langfristig planen und nach einer stabilen Rendite suchen, kann sich ein Festgeldkonto oder Sparbrief eher lohnen. Im Unterschied zu Tagesgeldkonten bieten Festgeldkonten in der Regel höhere Zinssätze, da das Geld für eine bestimmte Laufzeit gebunden ist.

Einen besonders guten Eindruck mit Blick auf die Rendite bei flexiblen Laufzeiten hat im Test der reisetopia Finanzexperten im April 2026 das Bank of Scotland Festgeld hinterlassen. Gerade bei kürzeren Laufzeiten von bis zu einem Jahr bietet das Festgeldkonto ausgesprochen attraktive Konditionen.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Fazit zum UnitPlus ZinsPlus Konto

Das UnitPlus ZinsPlus Konto hebt sich als innovative Tagesgeldoption von der Konkurrenz ab. Zweifelhaft ist allerdings die Werbung mit hohen Zinsen, denen allerdings eben auch laufende Kosten gegenüberstehen. Die reisetopia Finanzexperten weisen in diesem Fall daher die effektiven Zinsen aus, wodurch das Konto im Vergleich doch weniger attraktiv wird. Lohnenswert ist die Eröffnung nur für spezielle Anlagetypen, für die meisten anderen Anleger sind Alternativen besser geeignet.

UnitPlus ZinsPlus

- 2,33 Prozent Zinsen nach Kosten

- Beliebig hoher Anlagebetrag

- Tägliche Zinsausschüttung

- Starke Einlagensicherung als Sondervermögen

Unsere komparative Analyse aller Tagesgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Tagesgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Bank11 Tagesgeld

- Bank of Scotland Tagesgeld

- easybank Tagesgeld

- BMW Bank Tagesgeld

- Commerzbank Tagesgeld

- Consorsbank Tagesgeld

- Deutsche Bank Tagesgeld

- Hanseatic Bank Tagesgeld

- ING Tagesgeld

- IKB Tagesgeld

- pbb direkt Tagesgeld

- Postbank Tagesgeld

- quirion Tagesgeld

- Santander Tagesgeld

- Umweltbank Tagesgeld

- VW Bank Tagesgeld

- Wüstenrot Tagesgeld

🇪🇺 EU Einlagensicherung:

- Advanzia Bank Tagesgeld

- Bigbank Tagesgeld

- Distingo Tagesgeld

- Ikano Bank Tagesgeld

- Nexent Bank Tagesgeld

- Opel Bank Tagesgeld

- Renault Bank Tagesgeld

- Stellantis Tagesgeld

- Suresse Direkt Tagesgeld

- TF Bank Tagesgeld

- wiLLBe Tagesgeld

⭐️ Sonderfälle:

Tagesgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- 1822direkt Tagesgeld

- C24 Tagesgeld

- comdirect Tagesgeld

- DKB Tagesgeld

- Gefa Bank Tagesgeld

- N26 Tagesgeld

- norisbank Tagesgeld

- Scalable Tagesgeld

- Sparkasse Tagesgeld

- Targobank Tagesgeld

- Tomorrow Tagesgeld

- Trade Republic Tagesgeld

🇪🇺 EU Einlagensicherung: