Das Klarna Tagesgeld ist ein Tagesgeldkonto des schwedischen Finanzdienstleisters Klarna. Doch welche Vorteile und Nachteile hat das als Klarna Flexkonto beworbene Tagesgeld und wie fallen die aktuellen und für alle Kunden zugänglichen Klarna Tagesgeld Zinsen im März 2026 aus?

Klarna Tagesgeld (Flexkonto)

- 1,85 Prozent Zinsen für Neu- und Bestandskunden

- Unbegrenzter Anlagebetrag

- Monatliche Zinsausschüttung

- Gute Einlagensicherung

Im ausführlichen Klarna Tagesgeld Test der reisetopia Finanzexperten erfahrt Ihr, welche Vor- und Nachteile das Flexkonto bietet, wie die Eröffnung funktioniert und für wen sich dieses Angebot besonders eignet. Zudem gehen wir auf die zusätzlichen Zinsen ein, die Klarna für Mitglieder mit einem Premium-Abonnement anbietet.

Inhaltsverzeichnis

- Welche Vorteile hat das Klarna Tagesgeld?

- Wie hoch sind die aktuellen Klarna Tagesgeld Zinsen?

- Wie schneiden die Klarna Zinsen im Konkurrenzvergleich ab?

- Welche Nachteile hat das Klarna Flexkonto?

- Für wen lohnt sich das Klarna Tagesgeld?

- Was steckt hinter Klarna?

- Wie gut ist die Einlagensicherung beim Klarna Tagesgeld?

- Wie sind die Klarna Tagesgeld Erfahrungen?

- Wie eröffnet man ein Klarna Tagesgeldkonto?

- Welche Alternativen gibt es zum Klarna Flexkonto?

- Unser Fazit zum Klarna Tagesgeldkonto

Welche Vorteile hat das Klarna Tagesgeld?

Das Klarna Flexkonto bietet einige interessante Vorteile, die es im Verhältnis zu anderen Produkten zu einer spannenden Option machen!

Alle Klarna Tagesgeld Vorteile auf einen Blick:

- Gute Verzinsung

- Höhere Verzinsung mit Premium-Abonnements

- Hohe Flexibilität ohne Bindung

- Kein Mindestanlagebetrag

- Tägliche Zinsberechnung mit monatlicher Auszahlung

- Bis zu drei Flexkonten parallel

- Praktische Spar-Features durch “Rituals”

- Einfache Verwaltung per App

Überdurchschnittlich hohe Zinsen

Einer der größten Vorteile des Klarna Tagesgeldkontos sind die überdurchschnittlich hohen Zinsen, die Ihr für Eure Einlagen erhaltet. Im Vergleich zu vielen deutschen Banken, die nur geringe oder gar keine Zinsen auf Tagesgeldkonten anbieten, bietet Klarna Zinssätze, die eher mit den höheren Festgeld-Zinsen vergleichbar sind.

Damit profitiert Ihr von einer guten Verzinsung, ohne Euch langfristig zu binden – ein großer Pluspunkt in Zeiten schwankender Zinsen und wirtschaftlicher Unsicherheit. Dies gilt umso mehr, als die Zinsen konstant gewährt werden und nicht nach einer Aktionsphase sinken.

Höhere Zinsen mit Premium-Abonnements

Interessant ist beim Klarna Tagesgeld, dass neben den regulären Zinsen für Klarna-Kunden mit einem Premium-Abonnement bessere Zinsen angeboten werden. Konkret sieht die Staffelung dabei wie folgt aus:

- Klarna Plus Abo: 1,85 Prozent Zinsen

- Klarna Premium Abo: 1,95 Prozent Zinsen

- Klarna Max Abo: 2,25 Prozent Zinsen

Mit Blick auf die teils hohen Jahresgebühren dieser Abonnements betrachten wir in diesem Ratgeber allerdings die regulären Zinsen.

Hohe Flexibilität ohne Bindung

Als echtes Tagesgeldkonto bietet das Klarna Flexkonto eine hohe Flexibilität. Ihr könnt jederzeit Geld ein- und auszahlen, ohne an bestimmte Laufzeiten gebunden zu sein oder Gebühren befürchten zu müssen.

Das macht das Konto ideal für Rücklagen, auf die Ihr bei Bedarf schnell zugreifen möchtet – sei es für unerwartete Ausgaben, spontane Anschaffungen oder um finanzielle Chancen zu nutzen.

Kein Mindestanlagebetrag

Ein weiterer Pluspunkt des Klarna Tagesgeldkontos ist, dass es keinen Mindestanlagebetrag gibt. Ihr könnt bereits ab dem ersten Euro sparen und von den überdurchschnittlich hohen Zinsen profitieren. Das macht das Konto perfekt für alle, die erst anfangen zu sparen oder kleinere Beträge zurücklegen möchten.

Tägliche Zinsberechnung mit monatlicher Auszahlung

Beim Klarna Flexkonto werden Eure Zinsen täglich berechnet und jeweils am Ende des Monats ausgezahlt. Dadurch profitiert Ihr vom Zinseszinseffekt und holt das Maximum aus Eurem Ersparten heraus.

Ihr könnt die aufgelaufenen Zinsen zudem jederzeit taggenau in der App überprüfen, sodass Ihr immer den genauen Überblick über Eure Ersparnisse habt.

Warum ist der Zeitpunkt der Zinsausschüttung relevant?

Bei einem Sparkonto spielt der Zeitpunkt der Zinsgutschrift eine entscheidende Rolle. In der Regel erfolgt die Gutschrift der Zinsen beim Tagesgeld, Festgeld sowie sogar auf manchen Girokonten entweder monatlich, quartalsweise oder sogar nur jährlich. Ausgewählte Anbieter setzen mittlerweile zudem sogar auf eine wöchentliche oder gar tägliche Zinsgutschrift!

Dabei gilt die Regel, dass ein Konto umso attraktiver ist, je öfter Zinsen gutgeschrieben werden. Das liegt am sogenannten Zinseszinseffekt, denn die gutgeschriebenen Zinsbeträge werden so direkt wieder verzinst.

Konkret zeigt sich dieser Effekt an einem Beispiel mit einer Anlage von 10.000 Euro mit einem Zinssatz von 2 Prozent über einen Zeitraum von einem sowie zehn Jahren mit unterschiedlichen Zinsintervallen:

| Zinsintervall | Zinsertrag (1 Jahr) | Zinsertrag (10 Jahre) |

| monatlich | 201,84 Euro | 2.212 Euro |

| quartalsweise | 201,51 Euro | 2.208 Euro |

| jährlich | 200 Euro | 2.190 Euro |

Dabei zeigt sich, dass bei einer Anlage über zehn Jahre durch die unterschiedlichen Zinsintervalle ein Unterschied von insgesamt 22 Euro entsteht. Je länger der Anlagehorizont und je höher die Summe, desto größer wird wegen des Zinseszinses auch der positive Effekt eines möglichst kurzen Zinsintervalls.

Bis zu drei Flexkonten parallel

Mit Klarna könnt Ihr bis zu drei Flexkonten gleichzeitig eröffnen und nutzen. Das ermöglicht es Euch, verschiedene Sparziele übersichtlich voneinander zu trennen und individuell zu verfolgen.

Ihr könntet beispielsweise ein Konto für kurzfristige Sparziele wie den nächsten Urlaub, eines für mittelfristige Ziele wie ein neues Auto und eines für langfristige Ziele wie eine Immobilienanschaffung anlegen. Diese Aufteilung kann Euch helfen, Eure Finanzen besser zu organisieren und motiviert zu bleiben, da Ihr die Fortschritte für jedes Ziel separat verfolgen könnt.

Praktische Spar-Features durch “Rituals”

Klarna bietet mit den sogenannten “Rituals” praktische Features, um das Sparen zu automatisieren und in Euren Alltag zu integrieren. Mit dem Ritual „Zielstreber” könnt Ihr zum Beispiel einen Betrag festlegen, der wöchentlich von Eurem Klarna Guthaben in Euer Flexkonto geladen wird.

Noch interessanter ist das Ritual „Aufrunden”: Hierbei wird jeder Einkauf, den Ihr mit Eurer Klarna Card tätigt, zum nächsten Euro aufgerundet und das Wechselgeld wird automatisch in Eurem Flexkonto gespart. Kostet Euer Einkauf beispielsweise 5,30 Euro, wird auf 6 Euro aufgerundet, und die übrigen 70 Cent werden direkt in Euer Flexkonto eingezahlt.

Mit diesen Methoden könnt Ihr ohne bewussten Verzicht sparen – denn auch kleine Beträge können über die Zeit zu einer beachtlichen Summe werden.

Einfache Verwaltung per App

Die Verwaltung des Klarna Flexkontos erfolgt komplett über die benutzerfreundliche Klarna App. Hier habt Ihr einen Überblick über Eure Ersparnisse und Zinsen und könnt auch einen biometrischen Login für zusätzlichen Schutz aktivieren.

Zudem könnt Ihr Eure Flexkonten jederzeit löschen und neu erstellen, was Euch maximale Flexibilität bei der Organisation Eurer Finanzen bietet.

Wie hoch sind die aktuellen Klarna Tagesgeld Zinsen?

Die aktuellen Klarna Tagesgeld Zinsen im März 2026 liegen bei 1,85 Prozent, der knapp unter dem EZB-Einlagezins liegt. Dieser Zinssatz gilt variabel, sodass Veränderungen jederzeit möglich sind.

| Konditionen | Vorteile |

| Reguläre Zinsen | 1,85 Prozent |

| Zinsausschüttung | monatlich |

| Einlagensicherung | 100.000 Euro |

| Girokonto benötigt | ja |

| Gemeinschaftskonto | nicht möglich |

| Kinderkonto | nicht möglich |

| Minestanlage | nicht erforderlich |

Da die Klarna Tagesgeld Zinsen ohne einen Aktionszins auskommen, liegen diese für Neu- und Bestandskunden auf einem identischen Niveau. Gleichzeitig gibt es keine Zinsgarantie, was die Planungssicherheit reduziert. Erwähnenswert ist ferner, dass Kunden mit einem Klarna Plus, Premium oder Max Abo höhere Zinsen erhalten, die im März 2026 bei bis zu 2,25 Prozent liegen.

Die Klarna Tagesgeld Zinsen wurden am 02. März 2026 angepasst. Seitdem gilt ein leicht erhöhter Zinssatz!

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Zumindest in den vergangenen Monaten ist das Klarna Flexkonto aber immer wieder durch vergleichsweise faire Zinsen aufgefallen, die sich immer rund um die Leitzinsen bewegt haben. Entsprechend darf man davon ausgehen, dass die Zinssätze sich auch in Zukunft nur langsam verändern.

Wie schneiden die Klarna Zinsen im Konkurrenzvergleich ab?

Die reisetopia Analysen zeigen deutlich, dass die Klarna Zinsen im Marktvergleich im März 2026 je nach Perspektive solide abschneiden. Zwar liegt der Schnitt der Zinsen bei Angeboten mit zeitlich befristeten Aktionszinsen über der Verzinsung bei Klarna. Bei den regulär angebotenen Zinsen liegt Klarna allerdings über dem Schnitt.

Die durchschnittlichen Zinsen für Tagesgeldkonten sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für eine lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau teilweise auf bis zu 4,5 Prozent. Seitdem ist das Zinsniveau rückläufig. Seit dem 5. Juni 2025 liegt der Leitzins bei 2 Prozent.

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Zinssatz mittlerweile aber vielfach deutlich. Dieser Trend setzt sich nach unserer Experteneinschätzung auch 2026 fort, Daten für das erste Quartal bestätigen dies bereits. Hintergrund ist ein starker Wettbewerb zwischen den Banken in Deutschland.

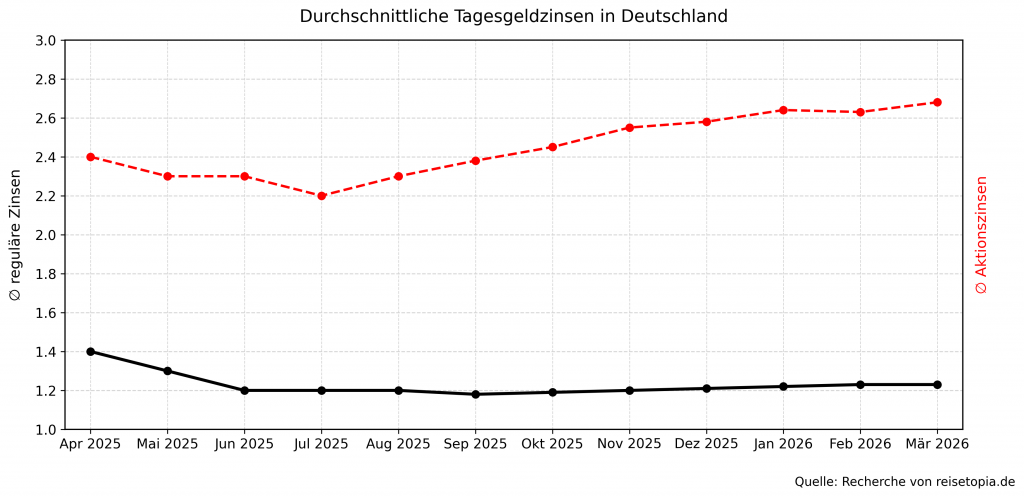

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- September 2025: 2,38 Prozent (1,18 Prozent)

- Oktober 2025: 2,45 Prozent (1,19 Prozent)

- November 2025: 2,55 Prozent (1,21 Prozent)

- Dezember 2025: 2,58 Prozent (1,21 Prozent)

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

Im März 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 2,68 Prozent. Der reguläre Zinssatz nach Ablauf der Zinsbindung liegt dagegen aktuell bei nur 1,23 Prozent, wie auch schon im Vormonat. Sowohl bei den Aktionszinsen als auch bei den regulären Zinsen gab es entsprechend kaum Bewegung.

Welche Nachteile hat das Klarna Flexkonto?

Trotz der vielen Vorteile gibt es auch einige Aspekte des Klarna Flexkontos, die Ihr beachten solltet – vor allem, wenn Ihr noch kein Klarna Konto habt.

Alle Klarna Tagesgeld Nachteile im Überblick:

- Keine Zinsgarantie und variable Zinsen

- Keine zusätzliche Einlagensicherung

- Zwingende Kombination mit einem Girokonto

- Kein Gemeinschafts- oder Kinderkonto möglich

Variable Zinsen ohne Garantie

Problematisch ist, dass die Klarna Tagesgeld Zinsen sich jederzeit ändern können. Entsprechend ist eine langfristige Planung schwieriger. Immerhin ist Klarna in den vergangenen Monaten aber dadurch aufgefallen, immer einen Zinssatz nahe dem EZB-Leitzinssatz zu bieten.

Der Vorteil eines Tagesgeldkontos ist jedoch, dass Ihr jederzeit reagieren und Euer Geld bei sinkenden Zinsen in andere Anlageformen umschichten könnt.

Keine ergänzende Einlagensicherung

Ein wichtiger Aspekt, den Ihr beachten solltet, ist, dass das Klarna Flexkonto nicht der deutschen, sondern der schwedischen Einlagensicherung unterliegt. Die Entschädigung von maximal 100.000 Euro wird allerdings auch beim Klarna Tagesgeld über die Entschädigungseinrichtung der deutschen Banken (EdB) geleistet.

Die Absicherung über das schwedische Einlagensicherungssystem ist dabei kein gravierendes Problem, da die schwedische Wirtschaft und das Bankensystem als ausgesprochen stabil gelten. Ein Wechselkursrisiko gibt es durch die Auszahlung über die EdB zudem auch nicht.

Ergänzend fehlt es auch an einem zusätzlichen Sicherungsschirm, wie ihn viele deutsche Banken bieten. Wer etwa auf das comdirect Tagesgeld setzt, dessen Geld ist auch über den staatlichen Schutz hinaus abgesichert.

comdirect Tagesgeld PLUS

- 2,75 Prozent Zinsen für sechs Monate

- 0,75 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 1.000.000 Euro

- Quartalsweise Zinsausschüttung

- Hervorragende Einlagensicherung

Klarna Guthaben Konto als Voraussetzung

Um ein Klarna Flexkonto zu nutzen, müsst Ihr zwingend ein Klarna Guthaben Konto eröffnen und die Klarna App herunterladen.

Für diejenigen, die bereits Klarna Kunden sind, ist das natürlich kein Hindernis, aber für alle anderen bedeutet es, sich mit einem neuen System vertraut zu machen und einen weiteren Finanzdienstleister in die eigene Finanzplanung zu integrieren.

Keine weiteren Kontomodelle

Ein weiterer Nachteil des Klarna Tagesgeldkontos besteht darin, dass es weder als Gemeinschaftskonto noch als Kinderkonto geführt werden kann. Damit eignet es sich ausschließlich für Einzelpersonen. Familien oder Paare, die gemeinsam sparen oder für ihre Kinder Rücklagen bilden möchten, müssen auf andere Lösungen ausweichen.

Für wen lohnt sich das Klarna Tagesgeld?

Natürlich stellt sich trotz des an sich positiven Klarna Tagesgeld Test die Frage, ob das Produkt wirklich für jeden geeignet ist. Hier gilt es, einen klaren Blick auf verschiedene Kundengruppen zu werfen. Empfehlenswert ist das Produkt aus Sicht der reisetopia Finanzexperten für die folgenden Kundengruppen:

Bestehende Klarna-Kunden

Wenn Ihr bereits Klarna für Eure Einkäufe nutzt, ist das Flexkonto eine natürliche Erweiterung Eures Kontos. Da Ihr bereits verifiziert und mit der App vertraut seid, fällt die Hürde der Kontoeröffnung weg.

Schließlich wäre es schade, die attraktiven Zinsen und praktischen Spar-Features nicht zu nutzen, wenn Ihr ohnehin schon Klarna Kunde seid.

Sparer mit mehreren Sparzielen

Für alle, die flexibel auf mehrere Ziele hinsparen wollen und dabei nach mehr Übersicht suchen, ist das Klarna Flexkonto ideal. Die Möglichkeit, bis zu drei separate Konten zu führen, hilft Euch, Eure verschiedenen finanziellen Ziele klar zu strukturieren und den Überblick zu behalten.

Ob Ihr für einen Urlaub, eine größere Anschaffung oder einfach für finanzielle Sicherheit spart – die klare Trennung macht es einfacher, motiviert zu bleiben und Eure Fortschritte zu verfolgen.

Unzufriedene Tagesgeldsparer bei deutschen Banken

Wenn Ihr mit den aktuell niedrigen Tagesgeldzinsen bei deutschen Banken nicht zufrieden seid, könnte das Klarna Flexkonto eine attraktive Option sein.

Dank der überdurchschnittlich hohen Zinsen könnt Ihr mit Klarna mehr aus Eurem Ersparten herausholen, ohne auf die Flexibilität eines Tagesgeldkontos verzichten zu müssen.

Besonders in Zeiten, in denen viele traditionelle Banken kaum Zinsen auf Tagesgeld zahlen, kann der Wechsel zu Klarna einen spürbaren Unterschied für Eure Ersparnisse bedeuten.

Was steckt hinter Klarna?

Klarna ist ein schwedisches Fintech-Unternehmen, das 2005 in Stockholm gegründet wurde und sich zunächst als Zahlungsdienstleister einen Namen gemacht hat. Viele von Euch kennen Klarna wahrscheinlich durch die beliebte ‘Kauf auf Raten’-Option oder die Ratenzahlungsmöglichkeit beim Online-Shopping.

In den vergangenen Jahren hat sich das Unternehmen jedoch zu einem umfassenden Finanzdienstleister entwickelt und bietet mittlerweile eine Vielzahl von Produkten an – von Shopping-Funktionen über die Klarna Card bis hin zu Sparprodukten wie dem Flexkonto.

Wie gut ist die Einlagensicherung beim Klarna Tagesgeld?

Klarna besitzt eine Banklizenz in Schweden und unterliegt der dortigen Finanzaufsicht. Einlagen auf dem Tagesgeldkonto sind daher über das schwedische Einlagensicherungssystem abgesichert. Pro Kunde sind dort bis zu 1.150.000 SEK abgesichert, was mehr als 100.000 Euro entspricht.

Die Abwicklung der Einlagensicherung läuft beim Klarna Tagesgeld allerdings dennoch über die Entschädigungseinrichtung der deutschen Banken (EdB), sodass es kein Wechselkursrisiko gibt. Geschützt sind auch bei Klarna genau 100.000 Euro pro Person. Auf eine zusätzliche Einlagensicherung muss man gleichwohl verzichten.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Klarna Tagesgeld Erfahrungen?

Wenn Ihr einen Blick auf Trustpilot werft, werdet Ihr feststellen, dass viele Banken und Finanzdienstleister dort alles andere als gut bewertet sind. Negative Erfahrungen scheinen in dieser Branche oft die Regel zu sein. Die Klarna Tagesgeld Erfahrungen hebt sich hier positiv ab: Das Unternehmen erhält die Gesamtnote “Gut” auf Trustpilot – und das bei über 360.000 Stimmen!

Diese überdurchschnittlich gute Bewertung spricht für die Qualität des Services und die Zufriedenheit der Kunden. Viele Nutzer loben insbesondere die Benutzerfreundlichkeit der App, die unkomplizierte Kontoeröffnung und den guten Kundenservice beim Klarna Flexkonto.

Natürlich gibt es, wie bei jedem Unternehmen, auch kritische Stimmen. Negativ äußern sich die Kunden allerdings hauptsächlich zu den Ratenzahlungsprodukten von Klarna. Allerdings gibt es auch ein paar Nutzer, die berichten, dass die Tagesgeldzinsen nicht taggenau berechnet wurden.

Seit unserer Gründung im Jahr 2016 verfolgen wir bei reisetopia eine klare Vision: Luxus soll für jeden erlebbar sein. Wir haben bereits über 100.000 Menschen dabei unterstützt, durch smarte finanzielle Entscheidungen mehr Luxus und besondere Erlebnisse in ihr Leben zu bringen.

Damit unsere Empfehlungen nicht nur gut klingen, testen unsere reisetopia Finanzexperten Produkte nach festen, transparenten Kriterien: Wir prüfen Gebühren, Reise- und Versicherungsleistungen, Bonusprogramme, Kundenservice und mögliche Einschränkungen. So basieren unsere Bewertungen auf echten Erfahrungen, detaillierten Analysen und einem klaren Qualitätsanspruch.

Wenn unsere Finanztipps hilfreich für Euch waren, folgt anderen zufriedenen Kunden auf Trustpilot oder kontaktiert uns jederzeit per E-Mail.

Wie eröffnet man ein Klarna Tagesgeldkonto?

Euer Klarna Flexkonto könnt Ihr einfach und unkompliziert online eröffnen. Voraussetzung ist allerdings, dass Ihr bereits ein Klarna Guthaben Konto besitzt oder eines eröffnet. So funktioniert’s:

- Falls Ihr noch kein Klarna-Konto habt, klickt Ihr zunächst auf “Zur Beantragung”, um zunächst die Klarna App aus dem App Store oder Google Play Store herunterzuladen und ein Konto zu erstellen. Hierfür benötigt Ihr nur Eure E-Mail-Adresse und ein Passwort.

- Nachdem Ihr Euch registriert habt, müsst Ihr Eure Identität verifizieren. Haltet dafür Euren Personalausweis oder Reisepass bereit.

- Nach erfolgreicher Verifizierung könnt Ihr in der App ein Klarna Guthaben Konto eröffnen. Dieses dient als Referenzkonto für Euer Flexkonto.

- Sobald Euer Guthaben Konto aktiviert ist, könnt Ihr in der App auf den Bereich “Sparen” zugreifen und bis zu drei neue Flexkonten erstellen.

- Nach der Erstellung des Flexkontos könnt Ihr Geld von Eurem Guthaben Konto auf das Flexkonto überweisen oder die automatischen Spar-Features aktivieren.

Der gesamte Prozess dauert in der Regel nur wenige Minuten, vorausgesetzt, die Identitätsverifizierung verläuft reibungslos. Wenn Ihr allerdings schon ein Konto habt, ist das Ganze noch einfacher.

Klarna Tagesgeld (Flexkonto)

- 1,85 Prozent Zinsen für Neu- und Bestandskunden

- Unbegrenzter Anlagebetrag

- Monatliche Zinsausschüttung

- Gute Einlagensicherung

Welche Alternativen gibt es zum Klarna Flexkonto?

Wenn das Klarna Tagesgeldkonto nicht das Richtige für Euch ist, müsst Ihr Euch keine Sorgen machen, denn Alternativen gibt es sowohl was höhere Zinsen als auch andere Einlagensicherungssysteme angeht.

Folgend findet Ihr die Top-Alternativen aus dem reisetopia Tagesgeldvergleich:

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Bforbank Tagesgeld

- Zinssatz: 2,5 Prozent p.a.

- Zinsgarantie: 12 Monate

- Anlagebetrag: bis 100.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich zum 31.12.

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

Auch mehrere Monate nach dem Marktstart, bleibt das BBVA Tagesgeld eines der aktuell attraktivsten Produkte auf dem Markt. Das Kombiprodukt aus Girokonto, Debitkarte und hoher Guthabenverzinsung begeistert durch einen exzellenten Aktionszins für sechs Monate sowie eine monatliche Zinsgutschrift. Einzig der abfallende Zins nach dem Aktionszeitraum fällt weniger positiv auf.

Dennoch ist das Produkt durch die im Schnitt höchste Verzinsung für eine Anlage von sechs Monaten unser Tagesgeld-Favorit im März 2026! Das gilt umso mehr, als sich Neukunden mit dem Code BONUS für kurze Zeit auch noch ein Startguthaben in Höhe von 20 Euro sichern können!

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- 0,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Ein spannendes Angebot bietet auch das BforBank Tagesgeld, was insbesondere an der langen Zinsgarantie liegt. Während die meisten Anbieter maximal sechs Monate Spitzenzinsen versprechen, gibt es bei dem französischen Anbieter eine Zinsgarantie für ein ganzes Jahr, bei einem starken Zinssatz von 2,5 Prozent.

Im März 2026 gibt es auf eine Anlagedauer von zwölf Monaten keinen anderen Anbieter in Deutschland, der bei diesen Konditionen mithalten kann. Wer also nicht allzu häufig das Konto wechseln möchte, fährt mit diesem Angebot genau richtig!

Bforbank Tagesgeld

- 2,5 Prozent Aktionszins für zwölf Monate

- 1 Prozent Zinsen für Bestandskunden

- Begrenzter Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Sofern Sicherheit das oberste Gebot ist, sollte man nur Angebote mit deutscher Einlagensicherung und zusätzlicher Absicherung in Betracht ziehen. In unserem reisetopia Zinscheck im März 2026 überzeugt aktuell insbesondere das Volkswagen Bank Tagesgeld, gerade nach der letzten Zinserhöhung im November!

Neben der hohen Sicherheit begeistert hier auch die Kombination aus einem mittlerweile sehr starken Neukundenzins für sechs Monate und einer fairen Anschlussverzinsung. Sehen lassen kann sich auch die hervorragende Einlagensicherung!

Volkswagen Bank Tagesgeld

- 2,75 Prozent Zinsen für sechs Monate

- 1 Prozent Zinsen ab dem siebten Monat

- Anlagebetrag beliebig hoch

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Für alle, die lieber langfristig planen und nach einer stabilen Rendite suchen, kann sich ein Festgeldkonto oder Sparbrief eher lohnen. Im Unterschied zu Tagesgeldkonten bieten Festgeldkonten in der Regel höhere Zinssätze, da das Geld für eine bestimmte Laufzeit gebunden ist.

Einen besonders guten Eindruck mit Blick auf die Rendite bei flexiblen Laufzeiten hat im Test der reisetopia Finanzexperten im März 2026 das J&T Direktbank Festgeld hinterlassen. Bei Laufzeiten zwischen einem und zehn Jahren werden jeweils deutlich überdurchschnittliche Zinsen geboten!

J&T Direktbank Festgeld

- 2,40 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum Klarna Tagesgeldkonto

Das Klarna Flexkonto ist eine moderne Option für alle, die ihr Geld flexibel anlegen und dabei von überdurchschnittlichen Zinsen profitieren möchten. Die einfache Verwaltung per App, innovative Spar-Features und die Möglichkeit, mehrere Konten für verschiedene Sparziele zu führen, machen es besonders interessant für bestehende Klarna Kunden. Nachteile gibt es zwar auch, doch insgesamt fällt unser Klarna Tagesgeld Test positiv aus!

Klarna Tagesgeld (Flexkonto)

- 1,85 Prozent Zinsen für Neu- und Bestandskunden

- Unbegrenzter Anlagebetrag

- Monatliche Zinsausschüttung

- Gute Einlagensicherung

Unsere komparative Analyse aller Tagesgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Tagesgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Bank11 Tagesgeld

- Bank of Scotland Tagesgeld

- easybank Tagesgeld

- BMW Bank Tagesgeld

- Commerzbank Tagesgeld

- Consorsbank Tagesgeld

- Deutsche Bank Tagesgeld

- Hanseatic Bank Tagesgeld

- ING Tagesgeld

- IKB Tagesgeld

- pbb direkt Tagesgeld

- Postbank Tagesgeld

- quirion Tagesgeld

- Santander Tagesgeld

- Umweltbank Tagesgeld

- VW Bank Tagesgeld

- Wüstenrot Tagesgeld

🇪🇺 EU Einlagensicherung:

- Advanzia Bank Tagesgeld

- Bigbank Tagesgeld

- Distingo Tagesgeld

- Ikano Bank Tagesgeld

- Nexent Bank Tagesgeld

- Opel Bank Tagesgeld

- Renault Bank Tagesgeld

- Stellantis Tagesgeld

- Suresse Direkt Tagesgeld

- TF Bank Tagesgeld

- wiLLBe Tagesgeld

⭐️ Sonderfälle:

Tagesgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- 1822direkt Tagesgeld

- C24 Tagesgeld

- comdirect Tagesgeld

- DKB Tagesgeld

- Gefa Bank Tagesgeld

- N26 Tagesgeld

- norisbank Tagesgeld

- Scalable Tagesgeld

- Sparkasse Tagesgeld

- Targobank Tagesgeld

- Tomorrow Tagesgeld

- Trade Republic Tagesgeld

🇪🇺 EU Einlagensicherung: