Die Suche nach dem passenden Tagesgeldkonto kann frustrierend sein – überall locken Angebote, doch welches passt wirklich zu Euren Bedürfnissen? Das Gefa Bank Tagesgeldkonto kann dabei eine interessante Option sein. Wir blicken auf die Details und vergleichen die Gefa Tagesgeld Zinsen im März 2026!

GEFA Bank Tagesgeld

- 1,9 Prozent Zinsen für Neu- und Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Lasst uns gemeinsam einen genauen Blick auf das Gefa Bank Tagesgeldkonto werfen und herausfinden, ob es zu Eurer Anlagestrategie passt.

Inhaltsverzeichnis

- Welche Vorteile hat das Gefa Bank Tagesgeldkonto?

- Wie hoch sind die Gefa Bank Tagesgeld Zinsen im März 2026?

- Wie schneiden die Gefa Zinsen im Marktvergleich ab?

- Welche Nachteile hat das Gefa Bank Tagesgeldkonto?

- Für wen lohnt sich das Gefa Bank Tagesgeldkonto?

- Was steckt hinter der Gefa Bank?

- Wie gut ist die Einlagensicherung beim Gefa Bank Tagesgeld?

- Wie sind die Erfahrungen mit dem Gefa Bank Tagesgeldkonto?

- Wie eröffnet man das Gefa Bank Tagesgeldkonto?

- Welche Alternativen gibt es zum Gefa Bank Tagesgeldkonto?

- Unser Fazit zum Gefa Bank Tagesgeld

💡 Tagesgeld kurz erklärt

- Ein Sparkonto, bei dem man Geld anlegt und dafür Zinsen erhält

- Das Geld kann jederzeit abgehoben oder eingezahlt werden

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Zinsen können (täglich) variieren

- Keine Kündigungsfristen

Welche Vorteile hat das Gefa Bank Tagesgeldkonto?

Ihr wollt spontane finanzielle Flexibilität mit solider Rendite verbinden? Dann hat das Gefa Tagesgeldkonto viele Vorteile in petto:

Alle Vorteile auf einen Blick:

- Überdurchschnittliche Verzinsung trotz Flexibilität

- Einlagen besonders geschützt

- Beachtliche Anlagesummen möglich

- Multifunktionales Verrechnungskonto

- Transparente Steuerhandhabung

Überdurchschnittliche Verzinsung trotz Flexibilität

Der wohl wichtigste Trumpf im Ärmel der Gefa Bank sind die Zinssätze. Während viele Banken ihre Tagesgeldkunden mit Zinssätzen gegen null abspeisen, liegen diese bei der Gefa Bank deutlich über dem Marktdurchschnitt. Im Gegensatz zu vielen Wettbewerbern verzichtet die Bank auf kurzfristige Aktionszinsen – die Konditionen gelten also auch langfristig.

Die überdurchschnittliche Verzinsung macht sich besonders bei größeren Anlagesummen bemerkbar – hier sprechen wir von mehreren hundert Euro Differenz pro Jahr im Vergleich zu schwächer verzinsten Angeboten. Die Variabilität der Zinsen bedeutet zwar, dass sich die Konditionen ändern können – das ist jedoch bei vielen Tagesgeldkonten so.

Einlagen besonders geschützt

Die GEFA Bank überzeugt auch durch eine besonders hohe Einlagensicherung. Kundeneinlagen sind gesetzlich bis 100.000 Euro geschützt. Darüber hinaus greift der Einlagensicherungsfonds des Bundesverbands deutscher Banken, der Einlagen weit über den gesetzlichen Mindestschutz hinaus absichert. Anleger genießen so ein hohes Maß an Sicherheit und können ihr Geld sorgenfrei anlegen.

Beachtliche Anlagesummen möglich

Mit einer Höchstanlage von 500.000 Euro bietet die Gefa Bank genügend Spielraum auch für vermögende Anleger. Bedenkt man die erweiterte Einlagensicherung von bis zu 3 Millionen Euro, müsst Ihr Euch auch bei hohen Anlagesummen bei der Gefa Bank keine Sorgen machen.

Die Mindestanlage von 10.000 Euro zeigt, dass sich die Bank gezielt an Anleger mit höherem Kapital richtet.

Multifunktionales Verrechnungskonto

Euer Gefa Bank Tagesgeldkonto fungiert gleichzeitig als Verrechnungskonto für weitere Anlageprodukte der Bank. Plant Ihr also, in Zukunft zusätzlich in Festgeld oder Sparbriefe bei der Gefa Bank zu investieren, laufen alle Transaktionen über ein zentrales Konto.

Transparente Steuerhandhabung

Obwohl die Gefa Bank zur französischen Groupe BPCE gehört, bleibt steuerlich alles beim Alten: Als in Deutschland ansässige Bank führt sie die Abgeltungssteuer samt Solidaritätszuschlag und gegebenenfalls Kirchensteuer automatisch ab. Der Sparerpauschbetrag lässt sich problemlos per Freistellungsauftrag nutzen.

Wie hoch sind die Gefa Bank Tagesgeld Zinsen im März 2026?

Im März 2026 kann die Gefa Bank mit ihrem Tagesgeldangebot dank eines attraktiven Zinssatzes von 1,9 Prozent überzeugen: Neukunden erhalten auf das GEFA Tagesgeld einen attraktiven variablen Zinssatz – täglich verfügbar, mit flexibler Einzahlungsmöglichkeit und voller Verfügbarkeit des Guthabens.

| Konditionen | Vorteile |

|---|---|

| Zinsen | • bis 9.999,99 Euro: 0 Prozent • von 10.000 bis 500.000 Euro: 1,9 Prozent (variabel) • ab 500.000,01 Euro: 0 Prozent |

| Zinsausschüttung | jährlich zum 31. Dezember |

| Einlagensicherung | bis zu 3.000.000 Euro |

| Girokonto benötigt | ja |

| Gemeinschaftskonto | nicht möglich |

| Kinderkonto | nicht möglich |

| Mindestanlage | mindestens 10.000 Euro |

Die Zinsen werden gebührenfrei jährlich zum 31. Dezember gutgeschrieben. Das Anlagevolumen für dieses Konto liegt zwischen einer Mindestanlage von 10.000 Euro und einer Maximaleinlage von 500.000 Euro.

Als Neukunde gilt jede Privatperson, die in den letzten sechs Monaten kein Tagesgeldkonto bei der Gefa Bank geführt hat. Damit richtet sich das Angebot vor allem an Erstkundinnen und -kunden sowie an jene, die seit längerer Zeit keine aktive Tagesgeldverbindung bei der Bank haben.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die Gefa Zinsen im Marktvergleich ab?

Mit 1,9 Prozent liegt die Gefa Bank im oberen Mittelfeld der Tagesgeldanbieter. Während einige Banken in begrenzten Aktionen höhere Zinssätze von bis zu 3 Prozent oder mehr anbieten, punktet die Gefa Bank durch eine stabile Verzinsung ohne Mindestlaufzeit und volle Verfügbarkeit des Guthabens – ideal für Sparer, die Wert auf Sicherheit und Flexibilität legen.

Die durchschnittlichen Zinsen für Tagesgeldkonten sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für eine lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau teilweise auf bis zu 4,5 Prozent. Seitdem ist das Zinsniveau rückläufig. Seit dem 5. Juni 2025 liegt der Leitzins bei 2 Prozent.

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Zinssatz mittlerweile aber vielfach deutlich. Dieser Trend setzt sich nach unserer Experteneinschätzung auch 2026 fort, Daten für das erste Quartal bestätigen dies bereits. Hintergrund ist ein starker Wettbewerb zwischen den Banken in Deutschland.

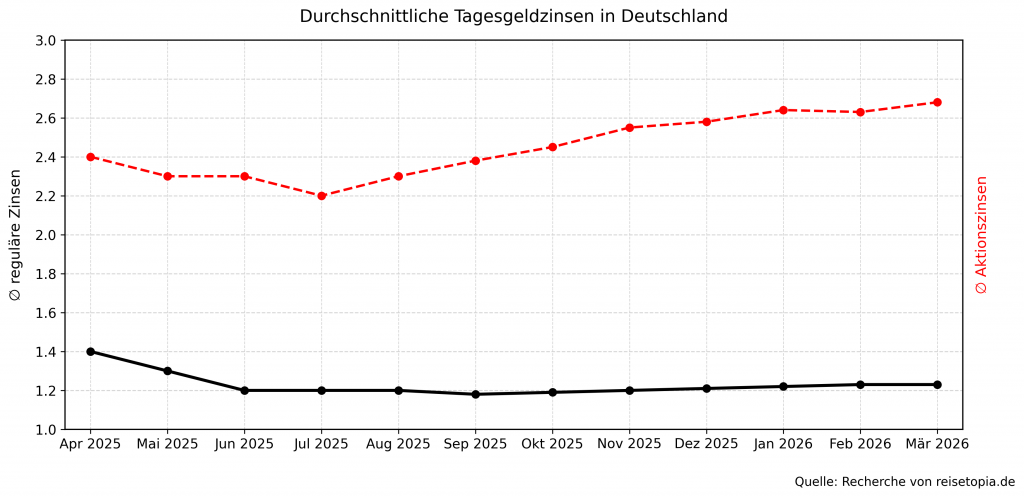

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- September 2025: 2,38 Prozent (1,18 Prozent)

- Oktober 2025: 2,45 Prozent (1,19 Prozent)

- November 2025: 2,55 Prozent (1,21 Prozent)

- Dezember 2025: 2,58 Prozent (1,21 Prozent)

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

Im März 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 2,68 Prozent. Der reguläre Zinssatz nach Ablauf der Zinsbindung liegt dagegen aktuell bei nur 1,23 Prozent, wie auch schon im Vormonat. Sowohl bei den Aktionszinsen als auch bei den regulären Zinsen gab es entsprechend kaum Bewegung.

Welche Nachteile hat das Gefa Bank Tagesgeldkonto?

Perfektion bleibt im Bankwesen eine Illusion – und so hat auch das Gefa Bank Tagesgeldkonto einige Schwachstellen, die Ihr vor einer Entscheidung kennen solltet:

Alle Nachteile des Gefa Bank Tagesgeldkontos:

- Hohe Eintrittshürde durch Mindestanlage

- Jährliche Zinsgutschrift bremst den Zinseszinseffekt

- Nutzung nur mit Girokonto möglich

- Kein Gemeinschafts- oder Kinderkonto

Hohe Eintrittshürde durch Mindestanlage

Die Mindesteinlage von 10.000 Euro schließt viele Kleinsparer kategorisch aus. Unterhalb dieser Schwelle erfolgt keinerlei Verzinsung – nicht einmal ein symbolischer Cent.

Zwar verzinst die Bank oberhalb der 10.000 Euro dann das gesamte Guthaben ab dem ersten Euro, doch diese Alles-oder-Nichts-Mentalität wirkt wenig kundenfreundlich.

Das gleiche Spiel wiederholt sich am oberen Ende: Ab 500.000 Euro stoppt die Verzinsung komplett, was vermögende Anleger zur Aufteilung ihrer Gelder zwingt.

Jährliche Zinsgutschrift bremst den Zinseszinseffekt

Während moderne Banken ihre Zinsen quartalsweise oder sogar monatlich ausschütten, hält die Gefa Bank am Jahresrhythmus fest. Die Zinsgutschrift erfolgt ausschließlich zum 31. Dezember, was den Zinseszinseffekt erheblich ausbremst.

Das ist schade, denn gerade wenn Ihr größere Summen bei der Gefa Bank anlegen wollt, macht sich dieser Unterschied deutlich bemerkbar – wir sprechen hier von entgangenen Erträgen, die sich über die Jahre zu beachtlichen Beträgen summieren könnten.

Warum ist der Zeitpunkt der Zinsausschüttung relevant?

Bei einem Sparkonto spielt der Zeitpunkt der Zinsgutschrift eine entscheidende Rolle. In der Regel erfolgt die Gutschrift der Zinsen beim Tagesgeld, Festgeld sowie sogar auf manchen Girokonten entweder monatlich, quartalsweise oder sogar nur jährlich. Ausgewählte Anbieter setzen mittlerweile zudem sogar auf eine wöchentliche oder gar tägliche Zinsgutschrift!

Dabei gilt die Regel, dass ein Konto umso attraktiver ist, je öfter Zinsen gutgeschrieben werden. Das liegt am sogenannten Zinseszinseffekt, denn die gutgeschriebenen Zinsbeträge werden so direkt wieder verzinst.

Konkret zeigt sich dieser Effekt an einem Beispiel mit einer Anlage von 10.000 Euro mit einem Zinssatz von 2 Prozent über einen Zeitraum von einem sowie zehn Jahren mit unterschiedlichen Zinsintervallen:

| Zinsintervall | Zinsertrag (1 Jahr) | Zinsertrag (10 Jahre) |

| monatlich | 201,84 Euro | 2.212 Euro |

| quartalsweise | 201,51 Euro | 2.208 Euro |

| jährlich | 200 Euro | 2.190 Euro |

Dabei zeigt sich, dass bei einer Anlage über zehn Jahre durch die unterschiedlichen Zinsintervalle ein Unterschied von insgesamt 22 Euro entsteht. Je länger der Anlagehorizont und je höher die Summe, desto größer wird wegen des Zinseszinses auch der positive Effekt eines möglichst kurzen Zinsintervalls.

Nutzung nur mit Girokonto möglich

Für die Eröffnung eines Tagesgeldkontos bei der GEFA Bank ist zusätzlich ein Girokonto erforderlich. Das Tagesgeldkonto kann nicht eigenständig genutzt werden, sondern ist an das bestehende Girokonto gekoppelt. Für Anleger, die nur ein Tagesgeldkonto suchen, ist das ein zu berücksichtigender Punkt.

Keine weiteren Kontomodelle

Ein weiterer Nachteil des Gefa Bank Tagesgeldkontos besteht darin, dass es ausschließlich als Einzelkonto geführt werden kann. Weder ein Gemeinschaftskonto noch ein spezielles Kinderkonto sind möglich. Damit ist das Angebot für Paare oder Familien weniger geeignet und im Vergleich zu flexibleren Banken eingeschränkt.

Für wen lohnt sich das Gefa Bank Tagesgeldkonto?

Die Zielgruppe des Gefa Bank Tagesgeldkontos lässt sich ziemlich präzise eingrenzen: Wenn Ihr dauerhaft mindestens 10.000 Euro liquide halten möchtet und Wert auf überdurchschnittliche Zinsen legt, könnte das Konto perfekt für Euch sein. Alles darunter macht schlichtweg keinen Sinn, da die Bank Euch dann keinerlei Verzinsung gewährt.

Auch wenn Ihr besonders hohe Beträge bis zu einer halben Million Euro anlegen wollt, eignet sich das Gefa Tagesgeld perfekt: Hohe Zinssätze bedeuten schließlich hohe Erträge. Und durch die Einlagensicherung bis zu drei Millionen Euro ist jeder Cent bestens geschützt.

Laut Gefa Bank unterstützt Ihr mit Eurer Geldanlage den deutschen Mittelstand. Wenn Ihr Wert darauf legt, dass Euer Geld nicht in anonymen Finanzmärkten verschwindet, sondern konkret in die Finanzierung deutscher Unternehmen fließt, findet Ihr hier also eine sinnstiftende Anlagemöglichkeit.

Weniger geeignet ist die Gefa Bank allerdings, wenn Ihr weniger als 10.000 Euro anlegen wollt oder ein häufiges Zinsintervall sucht – in beiden Fällen würdet Ihr hier bares Geld verschenken.

Was steckt hinter der Gefa Bank?

Die Gefa Bank mag nicht zu den bekanntesten Namen am deutschen Bankenmarkt gehören, doch ihre Geschichte reicht über 75 Jahre zurück. Seit 2001 gehört die Gefa Bank zur französischen Groupe BPCE, einem der größten Finanzkonzerne Europas. Diese Verbindung bringt handfeste Vorteile mit sich: Die finanzielle Stabilität eines Großkonzerns, gepaart mit der Expertise im deutschen Mittelstandsgeschäft. Die Bank operiert jedoch weiterhin von Deutschland aus und unterliegt vollständig der deutschen Bankenaufsicht.

Das Ziel der Bank war, den deutschen Mittelstand zu stärken, weshalb sich die Bank zunächst auf die Finanzierung kleiner und mittlerer Unternehmen spezialisiert hat. Mittlerweile bietet die Bank aber auch für Privatkunden jede Menge interessante Produkte.

Neben Finanzierungen konzentriert sich die Gefa Bank auf verschiedene Sparformen: Neben dem klassischen Tagesgeldkonto findet Ihr hier das Gefa SparKonto als Alternative für Kleinanleger, verschiedene Festgeldkonten mit Laufzeiten von einem Monat bis zu zehn Jahren sowie Sparbriefe für alle, die es ganz traditionell mögen.

Wie gut ist die Einlagensicherung beim Gefa Bank Tagesgeld?

Bei der Einlagensicherung zeigt sich die Gefa Bank von ihrer besten Seite: Neben der gesetzlichen Absicherung von 100.000 Euro pro Kunde nimmt die Bank am freiwilligen Einlagensicherungsfonds des Bundesverbands deutscher Banken teil. Dadurch steigt die Absicherung auf beeindruckende 3 Millionen Euro pro Kunde – ein Sicherheitsniveau, das nur wenige Banken bieten.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Gefa Bank Tagesgeldkonto?

Die Spurensuche nach Kundenerfahrungen des Gefa Bank Tagesgeldkontos gestaltet sich bei der Gefa Bank etwas schwieriger als bei der Konkurrenz: Mit gerade einmal einer Handvoll Bewertungen auf Trustpilot – die immerhin die Durchschnittsnote “Akzeptabel ” ergeben – lässt sich kaum ein repräsentatives Bild zeichnen.

Der Kundenservice scheint noch Entwicklungspotenzial zu haben und einige Kunden berichten von Schwierigkeiten beim Verifikationsprozess. Andererseits zeigen sich die meisten Kunden mit dem eigentlichen Produkt durchaus zufrieden, was darauf hindeutet, dass die Bank ihre Kernleistung – sichere Geldanlage mit ordentlicher Verzinsung – solide erfüllt.

Wie eröffnet man das Gefa Bank Tagesgeldkonto?

Der digitale Eröffnungsprozess bei der Gefa Bank ist intuitiv und führt Euch Schritt für Schritt zum eigenen Tagesgeldkonto. Bevor Ihr startet, solltet Ihr sicherstellen, dass Ihr die Mindestanlage von 10.000 Euro aufbringen könnt – denn ansonsten wird Euer Geld nicht verzinst.

So funktioniert’s:

- Klickt auf “Zur Beantragung”, um auf die Gefa Bank Tagesgeld Website zu gelangen und sucht den Button “Jetzt eröffnen”

- Im nächsten Schritt präsentiert Euch die Bank die aktuellen Konditionen. Bestätigt mit “Weiter”.

- Füllt das Formular mit Euren persönlichen Daten und Kontaktinformationen gewissenhaft aus.

- Legt Eure persönlichen Zugangsdaten für das Online-Banking fest. Wählt einen Benutzernamen und ein sicheres Passwort, das Ihr Euch merken könnt – denn ohne sie kommt Ihr später nicht an Euer Konto.

- Gebt die IBAN Eures Referenzkontos ein – das kann jedes beliebige deutsche Girokonto sein.

- Kontrolliert nochmals alle Angaben im Antrag. Ein finaler Klick bestätigt Eure Eingaben.

- Die Identitätsprüfung erfolgt per VideoIdent-Verfahren. Haltet dafür Euren Personalausweis bereit.

- Nun ist ein wenig Geduld gefragt, denn Euren Freischaltcode bekommt Ihr per Post. Sobald der Brief eintrifft, könnt Ihr Euch in Euer Online-Banking einloggen und die erste Überweisung vom Referenzkonto tätigen.

GEFA Bank Tagesgeld

- 1,9 Prozent Zinsen für Neu- und Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Welche Alternativen gibt es zum Gefa Bank Tagesgeldkonto?

Das Angebot des Gefa Bank Tagesgeldkontos ist sehr spezifisch – und daher nicht für alle von Euch die perfekte Anlage. Doch keine Sorge: In Deutschland gibt es jede Menge Alternativen, aus denen Ihr Euch eine perfekte Strategie zusammenstellen könnt.

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Bforbank Tagesgeld

- Zinssatz: 2,5 Prozent p.a.

- Zinsgarantie: 12 Monate

- Anlagebetrag: bis 100.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich zum 31.12.

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

Auch mehrere Monate nach dem Marktstart, bleibt das BBVA Tagesgeld eines der aktuell attraktivsten Produkte auf dem Markt. Das Kombiprodukt aus Girokonto, Debitkarte und hoher Guthabenverzinsung begeistert durch einen exzellenten Aktionszins für sechs Monate sowie eine monatliche Zinsgutschrift. Einzig der abfallende Zins nach dem Aktionszeitraum fällt weniger positiv auf.

Dennoch ist das Produkt durch die im Schnitt höchste Verzinsung für eine Anlage von sechs Monaten unser Tagesgeld-Favorit im März 2026! Das gilt umso mehr, als sich Neukunden mit dem Code BONUS für kurze Zeit auch noch ein Startguthaben in Höhe von 20 Euro sichern können!

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- 0,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Ein spannendes Angebot bietet auch das BforBank Tagesgeld, was insbesondere an der langen Zinsgarantie liegt. Während die meisten Anbieter maximal sechs Monate Spitzenzinsen versprechen, gibt es bei dem französischen Anbieter eine Zinsgarantie für ein ganzes Jahr, bei einem starken Zinssatz von 2,5 Prozent.

Im März 2026 gibt es auf eine Anlagedauer von zwölf Monaten keinen anderen Anbieter in Deutschland, der bei diesen Konditionen mithalten kann. Wer also nicht allzu häufig das Konto wechseln möchte, fährt mit diesem Angebot genau richtig!

Bforbank Tagesgeld

- 2,5 Prozent Aktionszins für zwölf Monate

- 1 Prozent Zinsen für Bestandskunden

- Begrenzter Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Sofern Sicherheit das oberste Gebot ist, sollte man nur Angebote mit deutscher Einlagensicherung und zusätzlicher Absicherung in Betracht ziehen. In unserem reisetopia Zinscheck im März 2026 überzeugt aktuell insbesondere das Volkswagen Bank Tagesgeld, gerade nach der letzten Zinserhöhung im November!

Neben der hohen Sicherheit begeistert hier auch die Kombination aus einem mittlerweile sehr starken Neukundenzins für sechs Monate und einer fairen Anschlussverzinsung. Sehen lassen kann sich auch die hervorragende Einlagensicherung!

Volkswagen Bank Tagesgeld

- 2,75 Prozent Zinsen für sechs Monate

- 1 Prozent Zinsen ab dem siebten Monat

- Anlagebetrag beliebig hoch

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Für alle, die lieber langfristig planen und nach einer stabilen Rendite suchen, kann sich ein Festgeldkonto oder Sparbrief eher lohnen. Im Unterschied zu Tagesgeldkonten bieten Festgeldkonten in der Regel höhere Zinssätze, da das Geld für eine bestimmte Laufzeit gebunden ist.

Einen besonders guten Eindruck mit Blick auf die Rendite bei flexiblen Laufzeiten hat im Test der reisetopia Finanzexperten im März 2026 das J&T Direktbank Festgeld hinterlassen. Bei Laufzeiten zwischen einem und zehn Jahren werden jeweils deutlich überdurchschnittliche Zinsen geboten!

J&T Direktbank Festgeld

- 2,40 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum Gefa Bank Tagesgeld

Das Gefa Bank Tagesgeldkonto ist eher ein Nischenprodukt für eine klar definierte Zielgruppe und daher nicht für alle deutschen Anleger die beste Lösung – mindestens 10.000 Euro müsst Ihr mitbringen, um von den Vorteilen profitieren zu können.

Wenn Ihr hohe Beträge bis zu 500.000 Euro anlegen wollt, werdet Ihr bei der Gefa Bank jedoch fündig: Dann werdet Ihr mit überdurchschnittlichen Zinsen und einer erweiterten Einlagensicherung bis 3 Millionen Euro belohnt.

GEFA Bank Tagesgeld

- 1,9 Prozent Zinsen für Neu- und Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Unsere komparative Analyse aller Tagesgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Tagesgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Bank11 Tagesgeld

- Bank of Scotland Tagesgeld

- easybank Tagesgeld

- BMW Bank Tagesgeld

- Commerzbank Tagesgeld

- Consorsbank Tagesgeld

- Deutsche Bank Tagesgeld

- Hanseatic Bank Tagesgeld

- ING Tagesgeld

- IKB Tagesgeld

- pbb direkt Tagesgeld

- Postbank Tagesgeld

- quirion Tagesgeld

- Santander Tagesgeld

- Umweltbank Tagesgeld

- VW Bank Tagesgeld

- Wüstenrot Tagesgeld

🇪🇺 EU Einlagensicherung:

- Advanzia Bank Tagesgeld

- Bigbank Tagesgeld

- Distingo Tagesgeld

- Ikano Bank Tagesgeld

- Nexent Bank Tagesgeld

- Opel Bank Tagesgeld

- Renault Bank Tagesgeld

- Stellantis Tagesgeld

- Suresse Direkt Tagesgeld

- TF Bank Tagesgeld

- wiLLBe Tagesgeld

⭐️ Sonderfälle:

Tagesgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- 1822direkt Tagesgeld

- C24 Tagesgeld

- comdirect Tagesgeld

- DKB Tagesgeld

- Gefa Bank Tagesgeld

- N26 Tagesgeld

- norisbank Tagesgeld

- Scalable Tagesgeld

- Sparkasse Tagesgeld

- Targobank Tagesgeld

- Tomorrow Tagesgeld

- Trade Republic Tagesgeld

🇪🇺 EU Einlagensicherung: