Wer sein Geld sicher parken und trotzdem Zinsen kassieren will, landet zwangsläufig beim Tagesgeld. Die norisbank verspricht genau das: attraktive Zinsen, keine Kontoführungsgebühren und tägliche Verfügbarkeit. In diesem Ratgeber stellen wir Euch alle Details vor – inklusive der aktuellen norisbank Tagesgeld Zinsen im März 2026.

Norisbank Tagesgeld

- 3,33 Prozent Zinsen bis 30. Juni 2026

- 0,75 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 250.000 Euro

- Quartalsweise Zinsausschüttung

- Hervorragende Einlagensicherung

Aber wie gut ist das Angebot wirklich? In diesem Ratgeber schauen wir uns das norisbank Tagesgeldkonto ganz genau an: von den Konditionen über die Zinspolitik bis hin zur Kontoeröffnung. Und natürlich klären wir, für wen sich das Konto lohnt – und für wen eher nicht.

Inhaltsverzeichnis

- Welche Vorteile hat das norisbank Tagesgeldkonto?

- Wie hoch sind die norisbank Tagesgeld Zinsen?

- Wie schneiden die norisbank Zinsen im Marktvergleich ab?

- Welche Nachteile hat das norisbank Tagesgeldkonto?

- Für wen lohnt sich ein norisbank Tagesgeldkonto?

- Was steckt hinter der norisbank Bank?

- Wie gut ist die Einlagensicherung beim norisbank Tagesgeld?

- Wie sind die Erfahrungen mit dem norisbank Tagesgeld?

- Wie eröffnet man ein norisbank Tagesgeldkonto?

- Welche Alternativen gibt es zum norisbank Tagesgeld?

- Unser Fazit zum norisbank Tagesgeldkonto

💡 Tagesgeld kurz erklärt

- Ein Sparkonto, bei dem man Geld anlegt und dafür Zinsen erhält

- Das Geld kann jederzeit abgehoben oder eingezahlt werden

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Zinsen können (täglich) variieren

- Keine Kündigungsfristen

Welche Vorteile hat das norisbank Tagesgeldkonto?

Wer sich noch nicht viel mit der Geldanlage befasst hat, ist mit einem Tagesgeldkonto bestens bedient: Ihr könnt jederzeit Geld einzahlen oder abheben, bekommt aber trotzdem Zinsen auf Euer Guthaben. Sehen wir uns an, wodurch sich das norisbank Tagesgeld von der Konkurrenz abhebt:

Alle Vorteile des norisbank Tagesgeldkontos im Überblick:

- Zinsgarantie bis Ende Juni 2026

- Einlagen bis 250.000 Euro mit Aktionszins

- Keine Mindesteinlage

- Gemeinschaftskonto möglich

- Kinder Tagesgeld möglich

Zinsgarantie bis Juni 2026 & 120 Euro Kontowechsel-Prämie

Der sicherlich größte Vorteil bei der norisbank ist die Zinsgarantie von 3,33 Prozent für alle Neukunden bis zum 30. Juni 2026. Das sind Zinsen, die durchaus mit besseren Festgeldzinsen mithalten können. Insbesondere in Zeiten schwankender Zinsmärkte ist so eine Garantie Gold wert.

Ihr wisst genau, was Ihr bekommt, und könnt in Ruhe planen, ohne direkt ein Festgeldkonto eröffnen zu müssen. Im Juli 2026 passt sich der Zinssatz dann allerdings an die gültigen Bestandskundenkonditionen an, momentan wären dies 0,75 Prozent Zinsen.

Zudem könnt Ihr von 120 Euro Prämie profitieren, wenn Ihr das Girokonto mit eröffnet und über den Online-Kontowechselservice mindestens drei Zahlungspartner bis zum 31. Mai 2026 umzieht.

Einlagen bis 250.000 Euro mit Aktionszins

Die norisbank zeigt sich großzügig: Der attraktive Aktionszins gilt für Einlagen bis zu 250.000 Euro. Das ist deutlich mehr, als viele Konkurrenten bieten. Alles, was über diese Viertelmillion hinausgeht, wird mit dem Standardzinssatz verzinst – der naturgemäß niedriger ausfällt. Die Absicherung erfolgt über die deutsche Einlagensicherung, sodass Einlagen bis 100.000 Euro pro Kunde in jedem Fall vollständig geschützt sind.

Wer tatsächlich mehr als 250.000 Euro anlegen möchte, sollte über eine Aufteilung auf mehrere Banken nachdenken, um bei jeder Bank von einer Einlagensicherung von 100.000 Euro zu profitieren.

Keine Mindesteinlage

Ein weiterer Vorteil des norisbank Tagesgeldes ist, dass es keine Mindesteinlage gibt. Ihr könnt das Konto auch mit nur einem Euro eröffnen und später aufstocken, wenn mehr Geld zur Verfügung steht.

Das macht das Angebot besonders für junge Sparer oder Menschen mit schwankendem Einkommen praktisch.

Gemeinschaftskonto möglich

Gemeinsam sparen macht mehr Spaß und ist bei der norisbank problemlos möglich. Ihr könnt das Tagesgeldkonto als Gemeinschaftskonto führen, ideal für Paare oder WGs, die gemeinsam auf ein Ziel hinsparen.

Beide Kontoinhaber haben vollen Zugriff und können unabhängig voneinander verfügen. Das schafft Transparenz und erleichtert das gemeinsame Finanzmanagement erheblich.

Kindertagesgeld möglich

Auch an den Nachwuchs wurde gedacht, denn bei der norisbank könnt Ihr auch ein Tagesgeldkonto für Kinder eröffnen. So könnt Ihr früh anfangen, für Eure Kleinen zu sparen – sei es für den Führerschein, das erste Auto oder die Ausbildung. Die Konditionen sind identisch mit dem normalen Tagesgeld, aber das Konto läuft auf den Namen des Kindes.

Wie hoch sind die norisbank Tagesgeld Zinsen?

Werfen wir einen Blick auf die aktuellen norisbank Tagesgeld Zinsen im März 2026 – hier gibt es für Neukunden ein besonders interessantes Angebot. Wer das Top-Zinskonto in Kombination mit einem Top-Girokonto eröffnet und den Kontowechselservice nutzt, profitiert derzeit von einem sehr attraktiven Zinssatz von 3,33 Prozent sowie 120 Euro Bonus.

Damit positioniert sich die Norisbank im spitzen Bereich der aktuellen Tagesgeldangebote. Die Sonderverzinsung gilt bis zum 30. Juni 2026 und bleibt für diesen Zeitraum garantiert.

| Konditionen | Vorteile |

|---|---|

| Aktionszinsen | 3,33 Prozent bis zum 30. Juni 2026 |

| Reguläre Zinsen | 0,75 Prozent (variabel) |

| Zinsausschüttung | quartalsweise |

| Einlagensicherung | bis zu 100.000 Euro |

| Girokonto benötigt | ja |

| Gemeinschaftskonto | möglich |

| Kinderkonto | möglich |

| Mindestanlage | nicht erforderlich |

Nach Ablauf der Aktion gilt der Standardzins von derzeit 0,75 Prozent. Die Zinsgutschrift erfolgt quartalsweise und ermöglicht so einen kleinen Zinseszinseffekt.

Damit ist das Angebot ideal für alle, die kurzfristig von hohen Zinsen profitieren möchten – für eine längerfristige Anlage jedoch weniger geeignet, da die Verzinsung nach Ende der Sonderphase deutlich sinkt.

Die reisetopia Finanzexperten konnten beim letzten Zinscheck am 16. März 2026 keine Veränderungen feststellen.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die norisbank Zinsen im Marktvergleich ab?

Die Aktionszinsen der norisbank liegen deutlich über dem aktuellen Marktdurchschnitt und gehören damit zu den attraktivsten Angeboten. Allerdings fällt der reguläre Standardzins nach Ablauf der Aktion spürbar niedriger aus als bei einigen Wettbewerbern. Entsprechend lohnt sich das norisbank Tagesgeldkonto in erster Linie während der Aktionsphase – für die Zeit danach ist es weniger interessant.

Die durchschnittlichen Zinsen für Tagesgeldkonten sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für eine lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau teilweise auf bis zu 4,5 Prozent. Seitdem ist das Zinsniveau rückläufig. Seit dem 5. Juni 2025 liegt der Leitzins bei 2 Prozent.

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Zinssatz mittlerweile aber vielfach deutlich. Dieser Trend setzt sich nach unserer Experteneinschätzung auch 2026 fort, Daten für das erste Quartal bestätigen dies bereits. Hintergrund ist ein starker Wettbewerb zwischen den Banken in Deutschland.

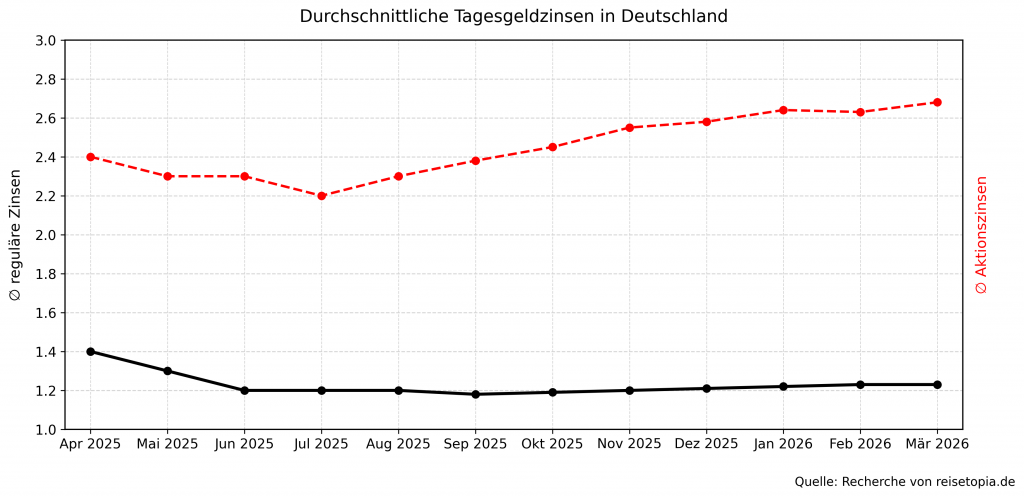

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- September 2025: 2,38 Prozent (1,18 Prozent)

- Oktober 2025: 2,45 Prozent (1,19 Prozent)

- November 2025: 2,55 Prozent (1,21 Prozent)

- Dezember 2025: 2,58 Prozent (1,21 Prozent)

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

Im März 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 2,68 Prozent. Der reguläre Zinssatz nach Ablauf der Zinsbindung liegt dagegen aktuell bei nur 1,23 Prozent, wie auch schon im Vormonat. Sowohl bei den Aktionszinsen als auch bei den regulären Zinsen gab es entsprechend kaum Bewegung.

Welche Nachteile hat das norisbank Tagesgeldkonto?

Zwar hat das norisbank Tagesgeldkonto überdurchschnittlich gute Aktionszinsen – die kommen allerdings auch mit einigen Bedingungen. Diese Wermutstropfen solltet Ihr kennen, bevor Ihr Euch für dieses Konto entscheidet:

Alle Nachteile des norisbank Tagesgeldkontos im Überblick:

- Aktionszinsen nur mit norisbank Girokonto

- Quartalsweise Zinsgutschrift

- Nur für Neukunden mit externem Vermögen

- Nicht für Selbstständige

Aktionszinsen nur mit norisbank Girokonto

Die Aktionszinsen gibt es nur, wenn Ihr auch ein Girokonto bei der norisbank führt. Das Girokonto wiederum kostet 3,90 Euro im Monat – es sei denn, Ihr habt einen monatlichen Geldeingang von mindestens 500 Euro.

Für viele bedeutet das: Kontowechsel oder Verzicht auf die Top-Zinsen. Ein cleverer Schachzug der Bank, der aber für Kunden, die mit ihrem bisherigen Girokonto zufrieden sind, ärgerlich ist.

Quartalsweise Zinsgutschrift

Die Zinsen werden bei der norisbank quartalsweise gutgeschrieben – also alle drei Monate. Das ist besser als eine jährliche Gutschrift, denn so profitiert Ihr schneller vom Zinseszinseffekt.

Die gutgeschriebenen Zinsen werden sofort mitverzinst, was Euer Guthaben kontinuierlich wachsen lässt. Die Gutschrift erfolgt automatisch auf Euer Tagesgeldkonto, Ihr müsst nichts weiter tun.

Warum ist der Zeitpunkt der Zinsausschüttung relevant?

Bei einem Sparkonto spielt der Zeitpunkt der Zinsgutschrift eine entscheidende Rolle. In der Regel erfolgt die Gutschrift der Zinsen beim Tagesgeld, Festgeld sowie sogar auf manchen Girokonten entweder monatlich, quartalsweise oder sogar nur jährlich. Ausgewählte Anbieter setzen mittlerweile zudem sogar auf eine wöchentliche oder gar tägliche Zinsgutschrift!

Dabei gilt die Regel, dass ein Konto umso attraktiver ist, je öfter Zinsen gutgeschrieben werden. Das liegt am sogenannten Zinseszinseffekt, denn die gutgeschriebenen Zinsbeträge werden so direkt wieder verzinst.

Konkret zeigt sich dieser Effekt an einem Beispiel mit einer Anlage von 10.000 Euro mit einem Zinssatz von 2 Prozent über einen Zeitraum von einem sowie zehn Jahren mit unterschiedlichen Zinsintervallen:

| Zinsintervall | Zinsertrag (1 Jahr) | Zinsertrag (10 Jahre) |

| monatlich | 201,84 Euro | 2.212 Euro |

| quartalsweise | 201,51 Euro | 2.208 Euro |

| jährlich | 200 Euro | 2.190 Euro |

Dabei zeigt sich, dass bei einer Anlage über zehn Jahre durch die unterschiedlichen Zinsintervalle ein Unterschied von insgesamt 22 Euro entsteht. Je länger der Anlagehorizont und je höher die Summe, desto größer wird wegen des Zinseszinses auch der positive Effekt eines möglichst kurzen Zinsintervalls.

Nur für Neukunden mit externem Vermögen

Die Sache mit dem Neukundenstatus ist komplizierter, als es zunächst scheint. Der Sonderzinssatz gilt nämlich nur für Gelder, die bislang nicht auf Konten der Deutsche Bank Gruppe lagen.

Dazu gehören neben der norisbank auch die Deutsche Bank, die Postbank, die BHW Bausparkasse und DWS. Eure Einzahlung muss also von einem Konto bei einer anderen Bank kommen, damit Euer Geld mit dem Aktionszinssatz verzinst wird. Für viele kommt das als Überraschung – lest also die Aktionsbedingungen gründlich durch.

Nicht für Selbstständige

Leider ist das norisbank Tagesgeld nicht für alle geeignet: Selbstständige werden bei der Kontoeröffnung direkt abgelehnt. Kein Wenn und Aber, keine Ausnahmen. In Zeiten, wo immer mehr Menschen selbstständig arbeiten, wirkt diese Politik ziemlich veraltet.

Für wen lohnt sich ein norisbank Tagesgeldkonto?

Das norisbank Angebot ist besonders spannend für alle, die noch in diesem Jahr ihre Zinserträge maximieren wollen. Mit der Zinsgarantie könnt Ihr sicher planen und müsst Euch keine Sorgen über sinkende Zinsen machen. In dieser Hinsicht kann das norisbank Tagesgeld sogar mit guten Festgeldangeboten mithalten – bei deutlich mehr Flexibilität.

Das Norisbank Tagesgeldkonto eignet sich damit vor allem für kurzfristig orientierte Anleger, die ihr Geld sicher parken und gleichzeitig von den bis zum 30. Juni 2026 garantierten Aktionszinsen profitieren möchten. Für alle, die ihr Kapital längerfristig anlegen wollen, ist das Angebot hingegen weniger attraktiv, da das Zinsniveau nach Ablauf der Aktion deutlich abfällt und sich damit nicht mehr von vielen Mitbewerbern abhebt.

Weniger geeignet ist das norisbank Tagesgeld ebenso für Euch, wenn Ihr bereits ein gut funktionierendes Girokonto bei einer anderen Bank habt und kein zusätzliches Konto braucht. Und denkt dran: Wenn Ihr schon Kunde von einer Bank im Deutsche Bank Konzern seid, bekommt Ihr nicht die Neukundenkonditionen – und dann lohnen sich andere Tagesgeldkonten mehr.

Was steckt hinter der norisbank Bank?

Die norisbank ist kein unbeschriebenes Blatt in der deutschen Bankenlandschaft. Als hundertprozentige Tochter der Deutschen Bank gehört sie zu einem der größten Finanzkonzerne Europas.

Gegründet wurde sie ursprünglich 1965 als Noris Kaufhilfe für den Katalogversand Quelle, wandelte sich über die Jahre aber zu einer vollwertigen Direktbank – die norisbank agiert heute ausschließlich online und telefonisch, ohne eigene Filialen.

Wie gut ist die Einlagensicherung beim norisbank Tagesgeld?

Bei der Sicherheit gibt es trotzdem keine Kompromisse: Die norisbank unterliegt als deutsche Bank der gesetzlichen Einlagensicherung, sodass Eure Einlagen im unwahrscheinlichen Fall einer Bankenpleite bis zu 100.000 Euro abgesichert sind.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem norisbank Tagesgeld?

Als Teil der Deutsche Bank Gruppe genießt die norisbank zweifellos einen Vertrauensbonus, denn die Zugehörigkeit zu einem der größten Finanzkonzerne Deutschlands suggeriert Stabilität und Professionalität. Doch was sagen die Kunden, die tatsächlich Erfahrungen mit der Bank gemacht haben?

Die Realität sieht leider weniger rosig aus. Auf Trustpilot erreicht die norisbank nur die Gesamtnote ”Ungenügend”. Zugegeben, die Anzahl der Bewertungen ist relativ gering, was die Aussagekraft etwas relativiert. Dennoch zeigen die vorhandenen Erfahrungsberichte ein konsistentes Bild der Unzufriedenheit.

Die Hauptkritikpunkte wiederholen sich: Viele Kunden berichten von abgelehnten Kontoeröffnungen ohne nachvollziehbare Begründung. Der Kundenservice steht ebenfalls in der Kritik – lange Warteschleifen sind offenbar Standard und wenn man dann endlich jemanden erreicht, ist die Hilfe oft unbefriedigend.

Fairerweise muss man sagen, dass zufriedene Kunden seltener Bewertungen schreiben als verärgerte. Möglicherweise läuft es für die schweigende Mehrheit problemlos. Dennoch sollten diese norisbank Erfahrungen Euch zu denken geben, besonders wenn Ihr Wert auf guten Service legt.

Wie eröffnet man ein norisbank Tagesgeldkonto?

Wenn Ihr Euch trotz der gemischten Erfahrungen für das norisbank Tagesgeld entscheidet, ist die Kontoeröffnung grundsätzlich unkompliziert:

- Startet den Online-Antrag auf der norisbank Website. Der Button zur Kontoeröffnung ist auf der Tagesgeld-Page zu finden und führt Euch direkt zum Antragsformular.

- Gebt Euren Status an: Seid Ihr Neukunde oder habt Ihr bereits eine Beziehung zur Deutsche Bank Gruppe? Und die entscheidende Frage: Seid Ihr angestellt oder selbstständig? Letzteres führt leider zur sofortigen Ablehnung.

- Wählt Eure Produkte aus: Das System zeigt Euch, dass zum Tagesgeld zwingend ein Girokonto gehört, dessen Kosten transparent angezeigt werden. Zusätzlich könnt Ihr einen Dispositionskredit oder eine Mastercard auswählen und einen Antrag für alle Produkte stellen.

- Füllt Eure persönlichen Daten aus: Name, Adresse, Geburtsdatum – das Übliche. Dazu kommen Angaben zu Eurem Einkommen und Eurer steuerlichen Situation.

- Wartet auf die Vertragsunterlagen: Nach Abschluss des Online-Antrags bekommt Ihr alle Unterlagen per E-Mail. Lest sie sorgfältig durch, besonders das Kleingedruckte zu den Zinsbedingungen.

- Aktiviert Eure Konten: Jetzt könnt Ihr Geld auf das Tagesgeldkonto überweisen und sofort von den Zinsen profitieren.

Norisbank Tagesgeld

- 3,33 Prozent Zinsen bis 30. Juni 2026

- 0,75 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 250.000 Euro

- Quartalsweise Zinsausschüttung

- Hervorragende Einlagensicherung

Welche Alternativen gibt es zum norisbank Tagesgeld?

Wem das Tagesgeldkonto der norisbank aus den oben genannten Gründen nicht zusagt, der sollte einen Blick auf die möglichen Alternativen werfen, denn auf dem Markt gibt es definitiv spannendere Optionen.

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Bforbank Tagesgeld

- Zinssatz: 2,5 Prozent p.a.

- Zinsgarantie: 12 Monate

- Anlagebetrag: bis 300.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich zum 31.12.

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

Auch mehrere Monate nach dem Marktstart, bleibt das BBVA Tagesgeld eines der aktuell attraktivsten Produkte auf dem Markt. Das Kombiprodukt aus Girokonto, Debitkarte und hoher Guthabenverzinsung begeistert durch einen exzellenten Aktionszins für sechs Monate sowie eine monatliche Zinsgutschrift. Einzig der abfallende Zins nach dem Aktionszeitraum fällt weniger positiv auf.

Dennoch ist das Produkt durch die im Schnitt höchste Verzinsung für eine Anlage von sechs Monaten unser Tagesgeld-Favorit im März 2026! Das gilt umso mehr, als sich Neukunden mit dem Code BONUS für kurze Zeit auch noch ein Startguthaben in Höhe von 20 Euro sichern können!

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- 0,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Ein spannendes Angebot bietet auch das BforBank Tagesgeld, was insbesondere an der langen Zinsgarantie liegt. Während die meisten Anbieter maximal sechs Monate Spitzenzinsen versprechen, gibt es bei dem französischen Anbieter eine Zinsgarantie für ein ganzes Jahr, bei einem starken Zinssatz von 2,5 Prozent.

Im März 2026 gibt es auf eine Anlagedauer von zwölf Monaten keinen anderen Anbieter in Deutschland, der bei diesen Konditionen mithalten kann. Wer also nicht allzu häufig das Konto wechseln möchte, fährt mit diesem Angebot genau richtig!

Bforbank Tagesgeld

- 2,5 Prozent Aktionszins für zwölf Monate

- 1 Prozent Zinsen für Bestandskunden

- Begrenzter Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Sofern Sicherheit das oberste Gebot ist, sollte man nur Angebote mit deutscher Einlagensicherung und zusätzlicher Absicherung in Betracht ziehen. In unserem reisetopia Zinscheck im März 2026 überzeugt aktuell insbesondere das Volkswagen Bank Tagesgeld, gerade nach der letzten Zinserhöhung im November!

Neben der hohen Sicherheit begeistert hier auch die Kombination aus einem mittlerweile sehr starken Neukundenzins für sechs Monate und einer fairen Anschlussverzinsung. Sehen lassen kann sich auch die hervorragende Einlagensicherung!

Volkswagen Bank Tagesgeld

- 2,75 Prozent Zinsen für sechs Monate

- 1 Prozent Zinsen ab dem siebten Monat

- Anlagebetrag beliebig hoch

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Für alle, die lieber langfristig planen und nach einer stabilen Rendite suchen, kann sich ein Festgeldkonto oder Sparbrief eher lohnen. Im Unterschied zu Tagesgeldkonten bieten Festgeldkonten in der Regel höhere Zinssätze, da das Geld für eine bestimmte Laufzeit gebunden ist.

Einen besonders guten Eindruck mit Blick auf die Rendite bei flexiblen Laufzeiten hat im Test der reisetopia Finanzexperten im März 2026 das Bank of Scotland Festgeld hinterlassen. Gerade bei kürzeren Laufzeiten von bis zu einem Jahr bietet das Festgeldkonto ausgesprochen attraktive Konditionen.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum norisbank Tagesgeldkonto

Das norisbank Tagesgeld ist ein zweischneidiges Schwert. Einerseits locken die rekordverdächtigen Zinsen mit Garantie für einen bestimmten Zeitraum – das ist in der aktuellen Zinslandschaft durchaus konkurrenzfähig. Andererseits schrecken die Koppelung an ein Girokonto, der Ausschluss von Selbstständigen und die durchwachsenen Kundenerfahrungen möglicherweise einige Interessenten ab. Wer die Voraussetzungen erfüllt und ohnehin ein neues Girokonto sucht, kann durchaus zugreifen. Alle anderen sollten sich die vorgestellten Alternativen genauer ansehen – womöglich fahrt Ihr damit besser.

Norisbank Tagesgeld

- 3,33 Prozent Zinsen bis 30. Juni 2026

- 0,75 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 250.000 Euro

- Quartalsweise Zinsausschüttung

- Hervorragende Einlagensicherung

Unsere komparative Analyse aller Tagesgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Tagesgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Bank11 Tagesgeld

- Bank of Scotland Tagesgeld

- easybank Tagesgeld

- BMW Bank Tagesgeld

- Commerzbank Tagesgeld

- Consorsbank Tagesgeld

- Deutsche Bank Tagesgeld

- Hanseatic Bank Tagesgeld

- ING Tagesgeld

- IKB Tagesgeld

- pbb direkt Tagesgeld

- Postbank Tagesgeld

- quirion Tagesgeld

- Santander Tagesgeld

- Umweltbank Tagesgeld

- VW Bank Tagesgeld

- Wüstenrot Tagesgeld

🇪🇺 EU Einlagensicherung:

- Advanzia Bank Tagesgeld

- Bigbank Tagesgeld

- Distingo Tagesgeld

- Ikano Bank Tagesgeld

- Nexent Bank Tagesgeld

- Opel Bank Tagesgeld

- Renault Bank Tagesgeld

- Stellantis Tagesgeld

- Suresse Direkt Tagesgeld

- TF Bank Tagesgeld

- wiLLBe Tagesgeld

⭐️ Sonderfälle:

Tagesgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- 1822direkt Tagesgeld

- C24 Tagesgeld

- comdirect Tagesgeld

- DKB Tagesgeld

- Gefa Bank Tagesgeld

- N26 Tagesgeld

- norisbank Tagesgeld

- Scalable Tagesgeld

- Sparkasse Tagesgeld

- Targobank Tagesgeld

- Tomorrow Tagesgeld

- Trade Republic Tagesgeld

🇪🇺 EU Einlagensicherung: