Ihr sucht nach einer Möglichkeit, Euer Geld flexibel anzulegen und dabei trotzdem eine hohe Rendite zu erzielen? Dann könnte das Distingo Tagesgeldkonto genau das Richtige für Euch sein. In diesem ausführlichen Ratgeber nehmen wir das Distingo Bank Tagesgeld unter die Lupe und zeigen Euch, wie die Distingo Tagesgeld Zinsen im März 2026 ausfallen und für wen sich die Geldanlage lohnt!

Distingo Bank Tagesgeld

- 3,2 Prozent Zinsen für drei Monate

- 1,95 Prozent Zinsen für Bestandskunden

- Solider Anlagebetrag bis 150.000 Euro

- Monatliche Zinsausschüttung

- Gute Einlagensicherung

In einer Zeit, in der viele deutsche Banken nur magere Zinsen bieten, lockt diese französische Bank mit überdurchschnittlich guten Konditionen. Doch wie bei jeder Geldanlage gilt auch hier: Genau hinschauen lohnt sich!

Inhaltsverzeichnis

- Welche Vorteile hat das Distingo Tagesgeldkonto?

- Wie hoch sind die Distingo Tagesgeld Zinsen im März 2026?

- Wie schneiden die Distingo Zinsen im Marktvergleich ab?

- Welche Nachteile hat das Distingo Tagesgeldkonto?

- Für wen lohnt sich ein Distingo Tagesgeldkonto?

- Was steckt hinter der Distingo Bank?

- Wie gut ist die Einlagensicherung beim Distingo Tagesgeld?

- Wie sind die Erfahrungen mit dem Distingo Tagesgeld?

- Wie eröffnet man ein Distingo Tagesgeldkonto?

- Welche Alternativen gibt es zum Distingo Tagesgeld?

- Unser Fazit zum Distingo Tagesgeldkonto

Tagesgeld kurz erklärt

- Eine Form der Geldanlage, bei der jederzeit Geld abgehoben oder eingezahlt werden kann

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Zinsen können (täglich) variieren

- Keine Kündigungsfristen

Welche Vorteile hat das Distingo Tagesgeldkonto?

Das Distingo Tagesgeldkonto bringt einige interessante Vorteile mit, die es von vielen anderen Tagesgeld Angeboten auf dem deutschen Markt abheben.

Alle Distingo Tagesgeld Vorteile im Überblick:

- Attraktives Aktionsangebot

- Überdurchschnittlich hohe Zinsen

- Schnelle Kontoeröffnung

- Monatliche Zinsgutschrift

Schauen wir uns die wichtigsten Pluspunkte im Detail an:

Attraktives Aktionsangebot

Das Distingo Tagesgeld besticht aktuell durch ein sehr attraktives Aktionsangebot. Neukunden dürfen sich über herausragende 3,2 Prozent für drei Monate freuen, was deutlich über dem Marktschnitt liegt!

Erhöht wurde dabei zuletzt auch die Maximalanlage, die mittlerweile sogar 150.000 Euro beträgt.

Überdurchschnittlich hohe Zinsen

Im Vergleich zu vielen deutschen Tagesgeldanbietern bietet Euch die Distingo Bank überdurchschnittlich hohe Zinsen auch für Bestandskunden. Die französische Bank scheint sich dabei stark am EZB-Zinssatz zu orientieren – eine Zinsgarantie braucht es also gar nicht.

Natürlich sind die Zinsen wie bei jedem Tagesgeldkonto variabel und können sich ändern, aber die bisherige Zinspolitik von Distingo zeigt, dass die Bank gewillt ist, Euch auch langfristig super Konditionen zu bieten. In Zeiten, in denen viele deutsche Banken nur minimale Zinsen zahlen, kann sich das lohnen.

Schnelle Kontoeröffnung

Einfach ist beim Distingo Tagesgeld auch die Kontoeröffnung, denn diese läuft komplett digital und in wenigen Schritten.

Die Kapitalerträge werden bei Vorhandensein einer deutschen Steuer-ID zudem automatisch abgeführt, was sehr praktisch ist. Ebenfalls kann ein Freistellungsauftrag eingerichtet werden.

Monatliche Zinsgutschrift

Beim Distingo Tagesgeldkonto werden die Zinsen monatlich gutgeschrieben – also häufiger als bei vielen anderen Banken, die nur quartalsweise auszahlen.

Dadurch greift der Zinseszinseffekt schneller und die Erträge stehen früher zur Verfügung. So profitiert man nicht nur von attraktiven Konditionen, sondern auch von einer zügigen Verzinsung des Guthabens.

Warum ist der Zeitpunkt der Zinsausschüttung relevant?

Bei einem Sparkonto spielt der Zeitpunkt der Zinsgutschrift eine entscheidende Rolle. In der Regel erfolgt die Gutschrift der Zinsen beim Tagesgeld, Festgeld sowie sogar auf manchen Girokonten entweder monatlich, quartalsweise oder sogar nur jährlich. Ausgewählte Anbieter setzen mittlerweile zudem sogar auf eine wöchentliche oder gar tägliche Zinsgutschrift!

Dabei gilt die Regel, dass ein Konto umso attraktiver ist, je öfter Zinsen gutgeschrieben werden. Das liegt am sogenannten Zinseszinseffekt, denn die gutgeschriebenen Zinsbeträge werden so direkt wieder verzinst.

Konkret zeigt sich dieser Effekt an einem Beispiel mit einer Anlage von 10.000 Euro mit einem Zinssatz von 2 Prozent über einen Zeitraum von einem sowie zehn Jahren mit unterschiedlichen Zinsintervallen:

| Zinsintervall | Zinsertrag (1 Jahr) | Zinsertrag (10 Jahre) |

| monatlich | 201,84 Euro | 2.212 Euro |

| quartalsweise | 201,51 Euro | 2.208 Euro |

| jährlich | 200 Euro | 2.190 Euro |

Dabei zeigt sich, dass bei einer Anlage über zehn Jahre durch die unterschiedlichen Zinsintervalle ein Unterschied von insgesamt 22 Euro entsteht. Je länger der Anlagehorizont und je höher die Summe, desto größer wird wegen des Zinseszinses auch der positive Effekt eines möglichst kurzen Zinsintervalls.

Wie hoch sind die Distingo Tagesgeld Zinsen im März 2026?

Kommen wir nun zu den Konditionen dieses Tagesgeldkontos – und auch hier kann sich das Angebot definitiv sehen lassen: Der Aktionszins liegt derzeit an der Spitze des Marktvergleichs. Auch die regulären Zinsen des Distingo Tagesgeldes wissen aktuell zu überzeugen.

| Konditionen | Vorteile |

|---|---|

| Aktionszinsen (3 Monate) | 3,2 Prozent |

| Reguläre Zinsen | 1,95 Prozent (variabel) |

| Zinsausschüttung | monatlich |

| Einlagensicherung | bis zu 100.000 Euro |

| Girokonto benötigt | nein |

| Gemeinschaftskonto | nicht möglich |

| Kinderkonto | nicht möglich |

| Mindestanlage | 10 Euro |

Die Zinsen werden monatlich ausgeschüttet, sodass Ihr regelmäßig von Euren Erträgen profitieren könnt. Und auch in puncto Sicherheit überzeugt das Konto: Eure Einlagen sind bis zu 100.000 Euro durch die gesetzliche Einlagensicherung geschützt.

Die Distingo Tagesgeld Zinsen wurden zuletzt am 29. Dezember 2025 nach oben angepasst. Die Aktionszinsen sind dabei erneut gestiegen, wodurch das Angebot enorm an Attraktivität gewonnen hat!

Für das Aktionsangebot beim Distingo Tagesgeld gilt eine Maximalanlage von 100.000 Euro, was mit Blick auf die Einlagensicherung allerdings ohnehin der maximale Betrag ist, den Ihr investieren solltet.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die Distingo Zinsen im Marktvergleich ab?

Die aktuellen Distingo Tagesgeld Zinsen im März 2026 liegen deutlich über dem Marktdurchschnitt und an der Spitze im Marktvergleich, wie unsere Auswertung der derzeitigen Angebote zeigt. Sowohl während der Aktionsphase als auch bei den regulären Zinsen können die Distingo Zinsen auf ganzer Linie überzeugen!

Die durchschnittlichen Zinsen für Tagesgeldkonten sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für eine lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau teilweise auf bis zu 4,5 Prozent. Seitdem ist das Zinsniveau rückläufig. Seit dem 5. Juni 2025 liegt der Leitzins bei 2 Prozent.

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Zinssatz mittlerweile aber vielfach deutlich. Dieser Trend setzt sich nach unserer Experteneinschätzung auch 2026 fort, Daten für das erste Quartal bestätigen dies bereits. Hintergrund ist ein starker Wettbewerb zwischen den Banken in Deutschland.

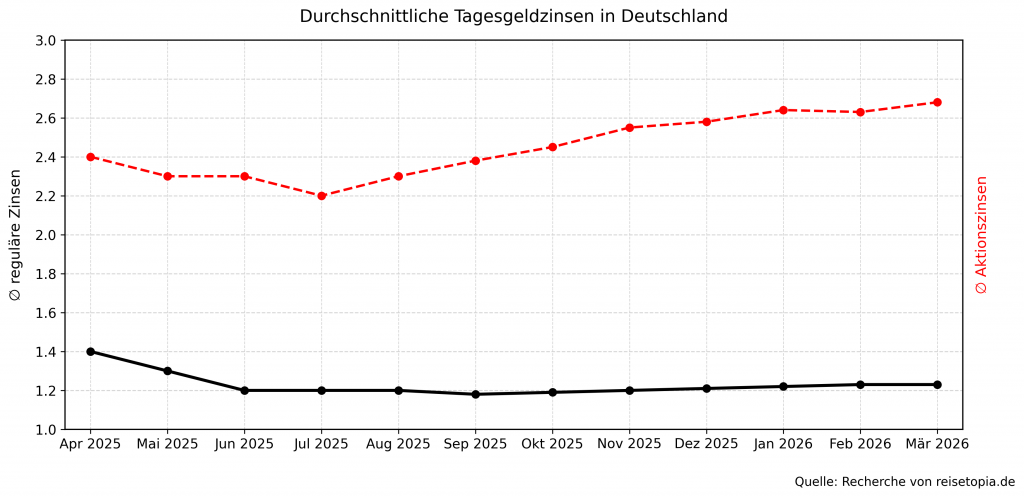

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- September 2025: 2,38 Prozent (1,18 Prozent)

- Oktober 2025: 2,45 Prozent (1,19 Prozent)

- November 2025: 2,55 Prozent (1,21 Prozent)

- Dezember 2025: 2,58 Prozent (1,21 Prozent)

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

Im März 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 2,68 Prozent. Der reguläre Zinssatz nach Ablauf der Zinsbindung liegt dagegen aktuell bei nur 1,23 Prozent, wie auch schon im Vormonat. Sowohl bei den Aktionszinsen als auch bei den regulären Zinsen gab es entsprechend kaum Bewegung.

Welche Nachteile hat das Distingo Tagesgeldkonto?

Trotzdem hat das Distingo Tagesgeldkonto einige Nachteile, die Ihr kennen solltet, bevor Ihr Euch für eine Geldanlage entscheidet. Einige davon sind typisch für ausländische Banken, andere spezifisch für Distingo.

Alle Distingo Tagesgeld Nachteile im Überblick:

- Begrenzte Anlagesumme

- Kein Gemeinschaftskonto und kein Konto für Minderjährige

Begrenzte Anlagesumme

Das Distingo Tagesgeldkonto ist bedauerlichweise nicht für hohe Anlagesummen geeignet. Die maximale Einlage ist auf 150.000 Euro begrenzt, davon sind allerdings nur 100.000 Euro über die Einlagensicherung geschützt. Andere Banken bieten jedoch freiwillig höhere Einlagensicherungen und erlauben entsprechend höhere Maximaleinlagen.

Wenn Ihr also größere Summen anlegen möchtet, solltet Ihr diese auf mehrere Banken verteilen oder nach Alternativen suchen. Für Kleinsparer mag das kein Problem sein, aber vermögendere Anleger stoßen hier schnell an Grenzen.

Kein Gemeinschaftskonto und kein Konto für Minderjährige

Es ist nicht möglich, das Distingo Tagesgeld als Gemeinschaftskonto zu nutzen. Außerdem bietet Distingo kein spezielles Konto für Minderjährige an. Dies kann man je nach Konstellation sicherlich auch als Nachteil sehen.

Vergleichsweise schwache Einlagensicherung

Nicht allzu vielversprechend ist ansonsten auch die Einlagensicherung beim Distingo Tagesgeld. Die französische Einlagensicherung schützt zwar auch Einlagen bis 100.000 Euro, gilt allerdings als weniger sicher als das deutsche Pendant.

Auf eine zusätzliche Institutssicherung, wie man sie von deutschen Banken kennt, gibt es beim Distingo Tagesgeld zudem bedauerlicherweise nicht.

Für wen lohnt sich ein Distingo Tagesgeldkonto?

Die Nachteile zeigen: Das Distingo Tagesgeldkonto ist nicht für jeden die beste Wahl. Wie bei jeder Geldanlage kommt es auf Eure persönliche Situation und Eure Prioritäten an. Doch für manche von Euch ist es vielleicht genau das Richtige:

Wenn Ihr ein Tagesgeldkonto für die langfristige Geldanlage sucht

Distingo hat in der Vergangenheit gezeigt, dass sie ihre Zinsen relativ stabil halten und sich üblicherweise über dem Marktniveau bewegen. Wenn Ihr also ein Tagesgeldkonto sucht, das Ihr nicht ständig wechseln müsst, könnte Distingo eine gute Wahl sein.

Die Bank bietet ergänzend aktuell sogar Aktionszinsen, was das Angebot der Distingo Bank sowohl kurz- als auch langfristig zu einer spannenden Option macht!

Wenn Ihr kein Problem mit der französischen Einlagensicherung habt

Die Einlagensicherung ist einer der Punkte, der gegebenenfalls abschreckend sein kann. Sofern Ihr aber erwartet, dass der französische Staat zahlungsfähig bleibt und maximal 100.000 Euro anlegen möchtet, könnte das Konto dennoch gut für Euch geeignet sein.

Wenn Ihr auf der Suche nach marktführenden Zinsen seid

Lohnen kann sich das Distingo Tagesgeld fraglos dann, wenn Ihr auf der Suche nach besonders hohen Zinsen seid. Sowohl beim Aktionszins als auch bei den regulären Zinsen gibt es aktuell nur kaum vergleichbar gute Angebote auf dem deutschen Markt.

Was steckt hinter der Distingo Bank?

Die Distingo Bank ist eine vergleichsweise junge französische Bank, die sich auf dem deutschen Markt einen Namen machen möchte. Distingo ist aus einem Joint Venture der Stellantis Gruppe (Finanzierungen für den Hersteller von Alfa Romeo, Citroën, Fiat, Jeep und Co.) und der beliebten Santander Consumer Bank entstanden – also aus einigen der größten europäischen Unternehmen.

Die Bank hat sich darauf spezialisiert, Sparprodukte für europäische Kunden anzubieten und nutzt dabei ihre vollständig digitale Struktur, um bessere Zinsen als viele etablierte deutsche Banken bieten zu können. Neben dem Distingo Tagesgeld gibt es für französische Kunden auch zwei verschiedene Festgeldkonten.

In Deutschland könnt Ihr das Distingo Tagesgeldkonto mittlerweile auch direkt eröffnen. Früher ging das nur über den Umweg bei Raisin (zuvor Weltsparen). Dieser Nachteil existiert mittlerweile nicht mehr, was die Kontoeröffnung und -führung deutlich vereinfacht.

Wie gut ist die Einlagensicherung beim Distingo Tagesgeld?

Eine der wichtigsten Fragen bei ausländischen Banken ist natürlich die Sicherheit Eurer Einlagen. Die gute Nachricht: Als französische Bank unterliegt Distingo der französischen Einlagensicherung, die Eure Einlagen bis zu einer Höhe von 100.000 Euro pro Person schützt – genau wie die deutsche Einlagensicherung auch.

Da Frankreich Teil ein sehr stabiles Bankensystem hat, müsst Ihr Euch keine größeren Sorgen über Währungsrisiken oder den Verlust Eurer Einlagen machen.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Distingo Tagesgeld?

Bevor Ihr Euer hart verdientes Geld einer Bank anvertraut, wollt Ihr natürlich wissen, welche Erfahrungen andere Kunden gemacht haben. Das ist besonders wichtig bei ausländischen Banken, bei denen man vielleicht etwas skeptischer ist als bei der Hausbank um die Ecke.

Die Bewertungen für das Distingo Tagesgeld sind dabei bislang eher mau. Seit dem Marktstart gibt es generell nur wenige Erfahrungsberichte und diese fallen großenteils kritisch aus.

Besonders die Prozesse der Bank werden kritisch beschrieben, aber auch der Kundenservice kann die Kunden bislang nicht überzeugen. Bei einer Entscheidung für oder gegen das Produkt solltet Ihr diesen Aspekt nicht ausblenden.

Wie eröffnet man ein Distingo Tagesgeldkonto?

Wenn Ihr ein Distingo Tagesgeldkonto eröffnen wollt, müsst Ihr die folgenden Schritte gehen:

- Auf der Landing Page könnt Ihr das Distingo Tagesgeld in wenigen Klicks eröffnet.

- Im ersten Schritt gebt Ihr Eure persönlichen Daten ein – Name, Geburtsdatum, Adresse und Kontaktdaten. Achtet darauf, alle Angaben korrekt zu machen, da diese später mit Eurem Ausweis abgeglichen werden.

- Im nächsten Schritt werden weitere Informationen abgefragt,. darunter Familienstand, Beruf, Steueransässigkeit und Staatsbürgerschaft.

- Dann folgt die Identitätsprüfung per Video-Ident-Verfahren. Haltet dafür Euren Personalausweis oder Reisepass bereit.

- Nach erfolgreicher Verifizierung könnt Ihr das Distingo Tagesgeld nutzen.

- Sobald Ihr eine Kontonummer habt, könnt Ihr Geld auf das neue Tagesgeldkonto überweisen und so mit dem Sparen beginnen.

- Sobald das Geld eingegangen ist, ist Euer Distingo Tagesgeldkonto aktiv und Ihr beginnt, Zinsen zu verdienen.

Bedenkt allerdings, dass die Rücküberweisung nicht in jedem Fall ganz einfach ist. Das liegt mitunter am Überweisungslimit, sodass Ihr gerade bei höheren Anlagen noch einmal einen genauen Blick auf die Details werfen solltet!

Distingo Bank Tagesgeld

- 3,2 Prozent Zinsen für drei Monate

- 1,95 Prozent Zinsen für Bestandskunden

- Solider Anlagebetrag bis 150.000 Euro

- Monatliche Zinsausschüttung

- Gute Einlagensicherung

Welche Alternativen gibt es zum Distingo Tagesgeld?

Die Konditionen bei Distingo können definitiv überzeugen, gerade beim Zinssatz. Doch es gibt auch den einen oder anderen Nachteil, den Ihr im Blick haben solltet. Wenn Ihr nicht hundertprozentig überzeugt seid, gibt es ähnliche Alternativen, bei denen die Stolpersteine des Distingo Tagesgelds entfallen.

Die aktuell größten Empfehlungen der reisetopia Finanzexperten findet Ihr folgend:

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Raisin StartZins Tagesgeld

- Zinssatz: 3,2 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 50.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

Auch mehrere Monate nach dem Marktstart, bleibt das BBVA Tagesgeld eines der aktuell attraktivsten Produkte auf dem Markt. Das Kombiprodukt aus Girokonto, Debitkarte und hoher Guthabenverzinsung begeistert durch einen exzellenten Aktionszins für sechs Monate sowie eine monatliche Zinsgutschrift. Einzig der abfallende Zins nach dem Aktionszeitraum fällt weniger positiv auf.

Dennoch ist das Produkt durch die im Schnitt höchste Verzinsung für eine Anlage von sechs Monaten unser Tagesgeld-Favorit im März 2026! Das gilt umso mehr, als sich Neukunden mit dem Code BONUS für kurze Zeit auch noch ein Startguthaben in Höhe von 20 Euro sichern können!

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- 0,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Einen Blick wert ist auch das Raisin Tagesgeld, das aktuell einen ausgesprochen attraktiven Zinssatz von 3,2 Prozent für drei Monate bietet. Danach müssen Kunden dann allerdings bei einer der Partnerbanken von Raisin (ehemals Weltsparen) eine Folgeanlage tätigen oder alternativ noch einmal wechseln.

Blickt man auf die danach angebotenen Zinsen der Partnerbanken, überzeugt uns im März 2026 allerdings kein Anbieter mit Aktionszinsen beim Folgezinssatz so sehr wie das Raisin StartZins Tagesgeld, sodass wir eine Empfehlung aussprechen können!

Raisin StartZins Tagesgeld

- 3,2 Prozent Zinsen für drei Monate

- Bis zu 2,07 Prozent Zinsen ab dem vierten Monat

- Begrenzter Anlagebetrag bis 50.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Sofern Sicherheit das oberste Gebot ist, sollte man nur Angebote mit deutscher Einlagensicherung und zusätzlicher Absicherung in Betracht ziehen. In unserem reisetopia Zinscheck im März 2026 überzeugt aktuell insbesondere das Volkswagen Bank Tagesgeld, gerade nach der letzten Zinserhöhung im November!

Neben der hohen Sicherheit begeistert hier auch die Kombination aus einem mittlerweile sehr starken Neukundenzins für sechs Monate und einer fairen Anschlussverzinsung. Sehen lassen kann sich auch die hervorragende Einlagensicherung!

Volkswagen Bank Tagesgeld

- 2,75 Prozent Zinsen für sechs Monate

- 1 Prozent Zinsen ab dem siebten Monat

- Anlagebetrag beliebig hoch

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Für alle, die lieber langfristig planen und nach einer stabilen Rendite suchen, kann sich ein Festgeldkonto oder Sparbrief eher lohnen. Im Unterschied zu Tagesgeldkonten bieten Festgeldkonten in der Regel höhere Zinssätze, da das Geld für eine bestimmte Laufzeit gebunden ist.

Einen besonders guten Eindruck mit Blick auf die Rendite bei flexiblen Laufzeiten hat im Test der reisetopia Finanzexperten im März 2026 das J&T Direktbank Festgeld hinterlassen. Bei Laufzeiten zwischen einem und zehn Jahren werden jeweils deutlich überdurchschnittliche Zinsen geboten!

J&T Direktbank Festgeld

- 2,40 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum Distingo Tagesgeldkonto

Unterm Strich müsst Ihr Euch eine zentrale Frage stellen: Sind hohe Zinsen für Euch das entscheidende Kriterium? Falls ja und Ihr mit der französischen Einlagensicherung leben könnt, macht Ihr mit Distingo wenig falsch. Die Bank punktet mit guten Konditionen und überdurchschnittlichen Zinsen sowie einem spannenden Aktionsangebot. Für Beträge über 100.000 Euro oder wenn Ihr maximalen Komfort wollt, schaut Euch lieber bei deutschen Anbietern um.

Distingo Bank Tagesgeld

- 3,2 Prozent Zinsen für drei Monate

- 1,95 Prozent Zinsen für Bestandskunden

- Solider Anlagebetrag bis 150.000 Euro

- Monatliche Zinsausschüttung

- Gute Einlagensicherung

Unsere komparative Analyse aller Tagesgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Tagesgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Bank11 Tagesgeld

- Bank of Scotland Tagesgeld

- easybank Tagesgeld

- BMW Bank Tagesgeld

- Commerzbank Tagesgeld

- Consorsbank Tagesgeld

- Deutsche Bank Tagesgeld

- Hanseatic Bank Tagesgeld

- ING Tagesgeld

- IKB Tagesgeld

- pbb direkt Tagesgeld

- Postbank Tagesgeld

- quirion Tagesgeld

- Santander Tagesgeld

- Umweltbank Tagesgeld

- VW Bank Tagesgeld

- Wüstenrot Tagesgeld

🇪🇺 EU Einlagensicherung:

- Advanzia Bank Tagesgeld

- Bigbank Tagesgeld

- Distingo Tagesgeld

- Ikano Bank Tagesgeld

- Nexent Bank Tagesgeld

- Opel Bank Tagesgeld

- Renault Bank Tagesgeld

- Stellantis Tagesgeld

- Suresse Direkt Tagesgeld

- TF Bank Tagesgeld

- wiLLBe Tagesgeld

⭐️ Sonderfälle:

Tagesgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- 1822direkt Tagesgeld

- C24 Tagesgeld

- comdirect Tagesgeld

- DKB Tagesgeld

- Gefa Bank Tagesgeld

- N26 Tagesgeld

- norisbank Tagesgeld

- Scalable Tagesgeld

- Sparkasse Tagesgeld

- Targobank Tagesgeld

- Tomorrow Tagesgeld

- Trade Republic Tagesgeld

🇪🇺 EU Einlagensicherung: