Wie spart man am besten für den Nachwuchs? Die Antwort auf diese Frage ist oft ein Tagesgeldkonto für Minderjährige! Doch was gilt es dabei zu beachten, welche Fallstricke lauern und welche Anbieter bieten überhaupt ein entsprechendes Tagesgeld für Kinder und Jugendliche?

Die besten Tagesgeldkonten für Minderjährige im April 2026

Renault Bank direkt Tagesgeld

- Zinssatz: 2,85 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

bunq Tagesgeld

- Zinssatz: 2,01 Prozent p.a.

- Zinsgarantie: keine (variabel)

- Anlagebetrag: bis 100.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: wöchentlich

Revolut Tagesgeld

- Zinssatz: 2,0 Prozent p.a.

- Zinsgarantie: keine (variabel)

- Anlagebetrag: 100.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: täglich

Garanti Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich zum 31.12.

Hamburg Direct Bank Tagesgeld

- Zinssatz: 3,0 Prozent p.a

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: quartalsweise

Unser Tagesgeld-Vergleich für Minderjährige vergleicht alle in Deutschland für Kinder und Jugendliche angebotenen Tagesgeldkonten. Sortiert sind diese nach dem höchsten Zinsertrag über einen durchschnittlichen Anlagezeitraum von zwölf Monaten.

Unser Ratgeber zeigt alle Vorteile und Nachteile von Tagesgeldkonten für Jugendliche und geht auf die relevanten Bedingungen für ein solches Konto ein. Die besten Tagesgeldangebote für Heranwachsende im April 2026 präsentieren die reisetopia Finanzexperten natürlich ebenfalls, inklusive passender Empfehlungen!

Inhaltsverzeichnis

- Die besten Tagesgeldkonten für Minderjährige im April 2026

- Was ist ein Tagesgeld für Minderjährige?

- Welche Vorteile hat ein Tagesgeldkonto für Jugendliche?

- Wie hoch sind die Zinsen beim Tagesgeld für Kinder im April 2026?

- Wie schneiden Tagesgeldkonten für Minderjährige im Marktvergleich ab?

- Welche Nachteile hat ein Tagesgeldkonto für Jugendliche?

- Wie eröffnet man ein Tagesgeldkonto für Minderjährige?

- Lohnt sich ein Tagesgeldkonto für Minderjährige?

- Welche Alternativen gibt es zum Tagesgeldkonto für Kinder und Jugendliche?

- Unser Fazit zu Tagesgeldkonten für Jugendliche

Was ist ein Tagesgeld für Minderjährige?

Ein Tagesgeld für Minderjährige – gibt es das überhaupt? Ja, es gibt Tagesgeldkonten, die speziell für Jugendliche gedacht sind. Diese Konten werden von den Eltern oder den gesetzlichen Vertretern eröffnet und verwaltet.

Ein Tagesgeldkonto ist ein Sparkonto, auf das Ihr jederzeit Geld einzahlen und auch wieder abheben könnt – ohne feste Laufzeit oder Kündigungsfristen. Das macht es zu einer flexiblen Möglichkeit, Geld für den Nachwuchs anzulegen.

Im Gegensatz zu einem Sparbuch, das nur geringe Zinsen bietet, könnt Ihr bei einem Tagesgeldkonto von den etwas höheren Zinssätzen profitieren. Das Geld bleibt dabei täglich verfügbar, sodass Ihr es jederzeit nutzen könnt, wenn es doch mal dringend gebraucht wird – zum Beispiel für größere Anschaffungen, Ausbildungen oder andere Meilensteine.

Keineswegs alle Banken bieten ihre Sparkonten auch für Minderjährige an, weswegen wir in diesem Ratgeber die Angebote vorstellen, bei denen auch ein Tagesgeld für Kinder sowie ein Tagesgeld für Jugendliche existiert.

Allerdings müsst Ihr mit der Eröffnung des Tagesgeldkontos für Euren Schützling nicht bis zur Jugend warten. Denn die meisten Banken bieten solche Konten entweder ab Geburt oder ab einem Alter von sieben Jahren an – so könnt Ihr schon früh anfangen, für die Zukunft Eurer Kinder zu sparen.

Welche Vorteile hat ein Tagesgeldkonto für Jugendliche?

Zwar sind Minderjährige nicht geschäftsfähig, aber das heißt nicht, dass sie nicht von den Vorteilen eines eigenen Tagesgeldkontos profitieren können. In diesem Fall habt Ihr als Eltern die Kontrolle über das Konto und sorgt dafür, dass das Geld gut verwaltet wird.

Die wichtigsten Vorteile von einem Tagesgeld für Minderjährige:

- Hervorragende Geschenkidee

- Ersparnisse vermehren

- Sicherheit durch Zinsgarantie

- Besonders hohe Flexibilität

- Sichere Geldanlage

- Steuerfreie Zinseinnahmen

- Früher Umgang mit Geld

Hervorragende Geschenkidee

Ein Tagesgeldkonto eignet sich zudem hervorragend als Geschenkidee für Eure Kinder. Während Sparbücher früher die klassische Wahl für Kinder waren, bieten sie heute oft kaum noch nennenswerte Zinserträge.

Auch Bargeld ist nicht ideal, denn es wird nicht mehr – gerade in Zeiten der hohen Inflationsrate – und im schlimmsten Fall wird es einfach ausgegeben.

Ersparnisse vermehren

Im Gegensatz dazu kann das Geld auf einem Tagesgeldkonto durch die Zinsen wachsen. Denn Tagesgeldkonten sind deutlich renditestärker und bieten eine bessere Möglichkeit, die Ersparnisse Eures Kindes zu vermehren.

Auch wenn die Zinsen aktuell nicht allzu hoch sind, ist das langfristig gesehen eine clevere Methode, um aus kleinen Beträgen mehr zu machen. Eine besondere Rolle spielt hier der sogenannte Zinseszinseffekt!

Sicherheit durch Zinsgarantie

Viele Banken bieten sogar für die ersten Monate nach Kontoeröffnung eine Zinsgarantie. In dieser Zeit könnt Ihr besonders hohe Zinsen sichern, die sich nicht ändern können.

Wenn Ihr gleich zu Beginn einen größeren Betrag einzahlt, könnt Ihr das Maximum herausholen – das ist eine echte Chance, die Sparziele für Euer Kind effektiv zu erreichen.

Ständige Verfügbarkeit

Zudem ist ein Tagesgeldkonto eine ideale Mischung aus Zinserträgen, Sicherheit und Verfügbarkeit – das macht es besonders im Vergleich zu einem Festgeldkonto attraktiv. Der entscheidende Unterschied: Beim Festgeldkonto bindet Ihr das Geld über einen festen Zeitraum und könnt nicht darauf zugreifen, ohne dass Euch Zinsen verloren gehen.

Besonders hohe Flexibilität

Bei einem Tagesgeldkonto habt Ihr volle Flexibilität: Wenn unerwartete Ausgaben anstehen, könnt Ihr das Geld jederzeit abheben. Über das Online-Banking oder die App Eurer Bank habt Ihr blitzschnellen Zugriff auf das Konto, ohne lange Wartezeiten oder Bürokratie.

Gleichzeitig könnt Ihr jederzeit mehr Geld auf das Konto überweisen: Ihr habt die Freiheit, regelmäßig oder spontan Beträge zu sparen. Ein monatlicher Spardauerauftrag von 100 Euro? Kein Problem. Aber auch zu besonderen Anlässen wie Geburtstagen oder Weihnachten könnt Ihr ganz einfach größere Beträge einzahlen.

Sichere Geldanlage

Ein weiterer Vorteil: Das Geld gehört rechtlich gesehen immer Eurem Kind, auch wenn es keinen direkten Zugriff auf das Konto hat. Das bedeutet, dass das Geld sicher angelegt ist und nicht ausgegeben werden kann, bis Ihr es erlaubt.

Außerdem greift die gesetzliche Einlagensicherung, wodurch das Guthaben auf dem Tagesgeldkonto Eures Kindes bis zu 100.000 Euro abgesichert ist, falls die Bank in Zahlungsschwierigkeiten gerät – das Geld für die Zukunft Eures Schützlings ist also in jedem Fall sicher.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Steuerfreie Zinseinnahmen

Ein oft übersehener Aspekt: Jugendliche gelten als vollwertige Steuerzahler. Dadurch können auch sie den Sparerpauschbetrag über einen Freistellungsantrag nutzen, damit bis zu 1.000 Euro an Zinseinnahmen pro Jahr steuerfrei bleiben.

Wichtig ist jedoch, dass das Tagesgeldkonto auf den Namen des Kindes lautet, damit diese Steuervorteile genutzt werden können. Dadurch könnt Ihr Eure eigene Steuerlast optimieren – ein cleverer Weg, um für die ganze Familie Steuern zu sparen.

Früher Umgang mit Geld

Ein Tagesgeldkonto ist zudem eine gute Gelegenheit, Euren Kindern frühzeitig den Umgang mit Geld beizubringen. Sie können beobachten, wie sich ihr Erspartes entwickelt, und lernen, dass sich das Sparen lohnt. Das schafft einen verantwortungsvollen Umgang mit Finanzen, der sich später auszahlt.

Auch dass Ihr zusammen mit Eurem Kind finanzielle Ziele setzen könnt, ist ein klarer Pluspunkt. Ob es um das erste eigene Fahrrad geht oder um den Führerschein – so wird Sparen konkret und motiviert die Kleinen, gemeinsam mit Euch auf etwas hinzuarbeiten.

Wie hoch sind die Zinsen beim Tagesgeld für Kinder im April 2026?

Beim Tagesgeld für Minderjährige fallen einige der attraktivsten Angebote bedauerlicherweise heraus, da nicht alle Banken ihr Konto auch für diese Zielgruppe anbieten. Dennoch findet man attraktiv verzinste Angebote, die auch bei den sonstigen Bedingungen überzeugen.

So zeigen die Recherchen der reisetopia Finanzexperten, dass im Tagesgeld-Vergleich für Minderjährige mehrere Angebote auftauchen, die es auch in die allgemeine Top 10 geschafft haben.

Die folgenden Tagesgeldkonten für Minderjährige konnten uns im Test mit Blick auf die Rendite und die sonstigen Bedingungen zum Stand April 2026 am meisten überzeugen:

Renault Bank direkt Tagesgeld

- Zinssatz: 2,85 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

bunq Tagesgeld

- Zinssatz: 2,01 Prozent p.a.

- Zinsgarantie: keine (variabel)

- Anlagebetrag: bis 100.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: wöchentlich

Revolut Tagesgeld

- Zinssatz: 2,0 Prozent p.a.

- Zinsgarantie: keine (variabel)

- Anlagebetrag: 100.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: täglich

Garanti Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich zum 31.12.

Hamburg Direct Bank Tagesgeld

- Zinssatz: 3,0 Prozent p.a

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: quartalsweise

Unsere komparative Analyse aller Tagesgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Tagesgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Bank11 Tagesgeld

- Bank of Scotland Tagesgeld

- easybank Tagesgeld

- BMW Bank Tagesgeld

- Commerzbank Tagesgeld

- Consorsbank Tagesgeld

- Deutsche Bank Tagesgeld

- Hanseatic Bank Tagesgeld

- ING Tagesgeld

- IKB Tagesgeld

- pbb direkt Tagesgeld

- Postbank Tagesgeld

- quirion Tagesgeld

- Santander Tagesgeld

- Umweltbank Tagesgeld

- VW Bank Tagesgeld

- Wüstenrot Tagesgeld

🇪🇺 EU Einlagensicherung:

- Advanzia Bank Tagesgeld

- Bigbank Tagesgeld

- Distingo Tagesgeld

- Ikano Bank Tagesgeld

- Nexent Bank Tagesgeld

- Opel Bank Tagesgeld

- Renault Bank Tagesgeld

- Stellantis Tagesgeld

- Suresse Direkt Tagesgeld

- TF Bank Tagesgeld

- wiLLBe Tagesgeld

⭐️ Sonderfälle:

Tagesgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- 1822direkt Tagesgeld

- C24 Tagesgeld

- comdirect Tagesgeld

- DKB Tagesgeld

- Gefa Bank Tagesgeld

- N26 Tagesgeld

- norisbank Tagesgeld

- Scalable Tagesgeld

- Sparkasse Tagesgeld

- Targobank Tagesgeld

- Tomorrow Tagesgeld

- Trade Republic Tagesgeld

🇪🇺 EU Einlagensicherung:

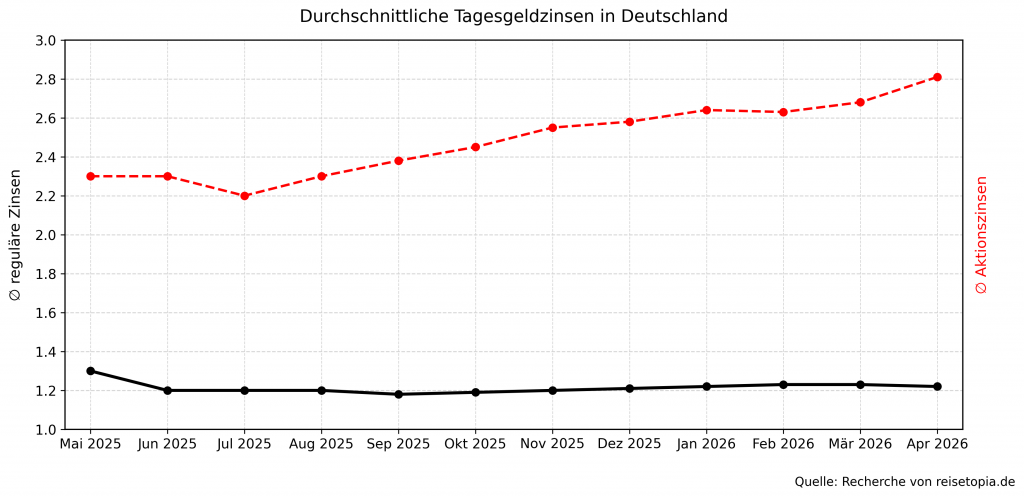

Wie schneiden Tagesgeldkonten für Minderjährige im Marktvergleich ab?

Zwar fehlen bei den speziellen Angeboten für Tagesgeld für Kinder und Jugendliche einige Spitzenangebote. Doch bei der Wahl des richtigen Produktes lassen sich sowohl mit Blick auf angebotene Aktionszinsen als auch bei den regulär angebotenen mittelfristigen Zinsen Angebote finden, die teils deutlich über dem Marktdurchschnitt liegen!

Die durchschnittlichen Zinsen für Tagesgeldkonten sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für eine lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau teilweise auf bis zu 4,5 Prozent. Seitdem ist das Zinsniveau rückläufig.

Seit dem 5. Juni 2025 liegt der Leitzins bei 2 Prozent. Mittlerweile stehen allerdings auf Grund des Inflationsgeschehens wieder Zinserhöhungen im Raum, was weitere Folgen für das Zinsniveau beim Tagesgeld haben dürfte.

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Zinssatz mittlerweile aber vielfach deutlich – mittlerweile bei ausgewählten Anbietern sogar außerhalb des Aktionszeitraums. Daten aus reisetopia Analysen legen dabei ein zuletzt nahezu konstant steigendes Zinsniveau offen, besonders bei den Aktionszinsen.

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- Oktober 2025: 2,45 Prozent (1,19 Prozent)

- November 2025: 2,55 Prozent (1,21 Prozent)

- Dezember 2025: 2,58 Prozent (1,21 Prozent)

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

- März 2026: 2,68 Prozent (1,23 Prozent)

Im April 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 2,81 Prozent. Der reguläre Zinssatz nach Ablauf der Zinsbindung liegt dagegen aktuell bei nur 1,22 Prozent, wie auch schon im Vormonat. Sowohl bei den Aktionszinsen als auch bei den regulären Zinsen gab es entsprechend kaum Bewegung.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Welche Nachteile hat ein Tagesgeldkonto für Jugendliche?

Auch wenn ein Tagesgeldkonto für Jugendliche viele Vorteile bietet, gibt es einige Punkte, die Ihr bedenken solltet, bevor Ihr Euch für diese Sparform entscheidet.

Alle Nachteile eines Tagesgelds für Jugendliche im Überblick:

- Eingeschränktes Angebot

- Abwegige Nutzung

- Mögliche Schenkungssteuer

- Komplexe Kontoeröffnung

- Ausgelassene Renditechancen

- Girokonto als Voraussetzung

Eingeschränktes Angebot

Einer der größten Nachteile ist, dass nicht alle Banken Tagesgeldkonten für Jugendliche im Angebot haben. Ihr müsst also unter Umständen auf besonders attraktive Angebote verzichten, die für Erwachsene verfügbar wären.

Wenn Ihr also auf der Suche nach den besten Konditionen seid, solltet Ihr unbedingt darauf achten, dass die Bank auch die Eröffnung eines Tagesgeldkontos für Minderjährige anbietet.

Wenn man kein Tagesgeldkonto für Kinder eröffnen möchte, kann man stattdessen auch auf ein Taschengeldkonto zurückgreifen, auf dem das Kind sein Geld sicher zurücklegen kann und gleichzeitig früh lernt, verantwortungsvoll mit Geld umzugehen. Dies wiederum hat allerdings steuerliche Nachteile, die man nicht ausblenden sollte.

Abwegige Nutzung

Ein weiterer wichtiger Punkt ist der Zweck des Tagesgeldkontos. Es sollte wirklich zur finanziellen Absicherung Eures Kindes genutzt werden – und nicht, um hauptsächlich Steuervorteile für die Familie zu maximieren.

Gesetzlich ist es nämlich verboten, Gelder, die auf dem Tagesgeldkonto eines Kindes liegen, für den Eigenbedarf abzuzweigen.

Mögliche Schenkungssteuer

Für Eltern mit großem Vermögen oder Einkommen ist es außerdem wichtig, den Schenkungsfreibetrag im Blick zu behalten. Pro Elternteil dürfen maximal 400.000 Euro innerhalb von zehn Jahren auf das Tagesgeldkonto des Kindes überwiesen werden. Das entspricht einem Betrag von etwa 3.300 Euro pro Monat.

Überschreitet Ihr diese Grenze, könnte das Finanzamt einschreiten und es fallen Schenkungssteuern an. Dasselbe kann dann gelten, wenn etwa Großeltern oder andere Verwandte Geld für die Kinder anlegen wollen. Hier gelten sogar noch niedrigere Freibeträge.

Komplexe Kontoeröffnung

Ein kleiner Stolperstein bei der Eröffnung eines Tagesgeldkontos für Minderjährige: Die Geburtsurkunde des Kindes wird im Original benötigt. Das kann die Sache für Großeltern, Paten oder andere Verwandte, die für den Schützling sparen möchten, komplizierter machen.

Wenn Ihr also für Euer Patenkind ein Konto eröffnen möchtet, müsst Ihr mit den Eltern zusammenarbeiten, um an die nötigen Unterlagen zu kommen.

Ausgelassene Renditechancen

Während ein Tagesgeldkonto für Minderjährige eine sichere und flexible Möglichkeit bietet, Geld anzulegen, sind die Zinsen oft niedriger als bei anderen, risikoreicheren Anlageformen. Wer auf der Suche nach hohen Renditen ist, sollte sich vielleicht auch nach Alternativen umsehen, die zwar risikoreicher, aber auch ertragreicher sein können.

Das gilt mit Blick auf die Anlage für Kinder besonders, da diese von einem besonders langen Anlagehorizont profitieren. Dies führt zum einen zu einem besonders starken Zinseszinseffekt und zum anderen dazu, dass man eher auf kurzfristig risikoreichere Anlagen wie Aktien setzen kann. Entsprechend ist ein Kinderdepot besonders empfehlenswert.

Girokonto als Voraussetzung

Bei vielen Banken ist eine Voraussetzung, um ein Tagesgeldkonto für Euren Schützling zu eröffnen, dass bereits ein Girokonto für Kinder und Jugendliche besteht. Das ist allerdings nicht unbedingt ein Nachteil, sondern ermöglicht Euch die einfachere Finanzverwaltung, weil Ihr alles an einem Ort findet.

Im Blick haben solltet Ihr gleichzeitig, dass dieses Girokonto für Kinder auch kostenlos angeboten wird. Dies ist zwar bei den meisten Banken der Fall, allerdings gibt es bedauerlicherweise auch hiervon Ausnahmen.

Wie eröffnet man ein Tagesgeldkonto für Minderjährige?

Ein Tagesgeldkonto für Euren Schützling zu eröffnen, ist eine großartige Möglichkeit, frühzeitig für die Zukunft vorzusorgen. Zwar ist der genaue Prozess von Bank zu Bank unterschiedlich, unsere Schritt-für-Schritt-Anleitung sollte Euch jedoch einen groben Überblick über die Eröffnung verschaffen:

- Nicht jede Bank bietet Tagesgeldkonten für Minderjährige an. Beginnt deshalb mit der Suche nach einer Bank, die speziell für Kinder und Jugendliche passende Angebote hat. Vergleicht dabei primär die Zinssätze und haltet nach einer möglichen Zinsgarantie Ausschau.

- Damit alles reibungslos klappt, benötigt Ihr die Geburtsurkunde oder eine Meldebescheinigung des Kindes, den Personalausweis oder Reisepass des Kindes (falls vorhanden) und Euren eigenen Ausweis. Diese Dokumente zeigen, dass Ihr berechtigt seid, das Konto für Euer Kind zu eröffnen.

- Je nach Bank könnt Ihr den Antrag online stellen oder direkt in der Filiale ausfüllen. Füllt dazu alle Daten des Kindes und des gesetzlichen Vertreters aus und achtet darauf, dass das Konto auf den Namen Eures Kindes läuft.

- Anschließend prüft die Bank Eure Identität. Wenn Ihr den Antrag online stellt, geschieht das meist über das PostIdent– oder VideoIdent-Verfahren, bei dem Ihr vor Ort in einer Postfiliale oder ganz einfach per Videoanruf identifiziert werdet. Wenn Ihr Euch für eine Filialbank entschieden habt, könnt Ihr das auch direkt in der Bankfiliale erledigen.

- Nach der Identitätsprüfung bekommt Ihr die Bestätigung der Kontoeröffnung und die Zugangsdaten für das Online-Banking. Jetzt könnt Ihr das Tagesgeldkonto einrichten, einen Sparauftrag anlegen oder den ersten Betrag überweisen.

- Um die Zinsen für Euer Kind steuerfrei zu halten, solltet Ihr unbedingt einen Freistellungsauftrag bei der Bank einreichen. Damit bleiben 1.000 Euro an Zinseinnahmen pro Jahr steuerfrei. Die Kommunikation zwischen Bank und Finanzamt erfolgt in diesem Fall automatisch, sodass Ihr keine Steuererklärung für Euer Kind machen müsst.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

In unserem Tagesgeld-Vergleich für Kinder und Jugendliche könnt Ihr verschiedene Angebote miteinander vergleichen.

Renault Bank direkt Tagesgeld

- Zinssatz: 2,85 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

bunq Tagesgeld

- Zinssatz: 2,01 Prozent p.a.

- Zinsgarantie: keine (variabel)

- Anlagebetrag: bis 100.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: wöchentlich

Revolut Tagesgeld

- Zinssatz: 2,0 Prozent p.a.

- Zinsgarantie: keine (variabel)

- Anlagebetrag: 100.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: täglich

Garanti Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich zum 31.12.

Hamburg Direct Bank Tagesgeld

- Zinssatz: 3,0 Prozent p.a

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: quartalsweise

Lohnt sich ein Tagesgeldkonto für Minderjährige?

Ob Führerschein, Studium oder die erste Wohnung – die finanzielle Belastung für junge Erwachsene ist hoch. Natürlich wollt Ihr Eure Schützlinge dabei nicht im Regen stehen lassen. Um Euer Budget nicht spontan belasten zu müssen, lohnt es sich definitiv, rechtzeitig ein Tagesgeldkonto für Kinder und Jugendliche zu eröffnen.

Auch wenn Ihr auf der Suche nach einer sicheren, flexiblen und gleichzeitig ertragreichen Möglichkeit seid, Geld für Eure Kinder langfristig anzulegen, ist ein Tagesgeldkonto eine hervorragende Wahl.

Es bietet Euch die Möglichkeit, schon früh ein finanzielles Polster für die Zukunft Eures Kindes aufzubauen, ohne dass Ihr Euch um bindende Laufzeiten sorgen müsst. Gleichzeitig fallen durch den Steuerfreibetrag in der Regel zumindest bei kleinen und mittleren Summen keine Steuern an, was den Vermögensuafbau zustäzlich erleichtert.

Erwähnt sei in diesem Kontext auch noch der bei einer so langfristigen Anlage besonders relevante Tagesgeld Zinseszins, da dieser dazu führt, dass auch kleinere Anlagen mittelfristig eine große Wirkung entfalten können. Dies ist eines von mehreren starken Argumenten für ein Tagesgeld für Kinder!

Welche Alternativen gibt es zum Tagesgeldkonto für Kinder und Jugendliche?

Auch wenn ein Tagesgeldkonto für Kinder und Jugendliche, wie das ING Extra Konto Junior, eine solide Option zum Sparen ist, gibt es Alternativen, die Ihr als Eltern ebenfalls in Betracht ziehen solltet.

Ein Festgeldkonto kann etwa eine Option sein, wenn Ihr plant, das Geld für eine bestimmte Zeit nicht anzurühren. Hier bekommt Ihr teilweise höhere Zinsen als beim Tagesgeld, allerdings ist das Geld auch für eine feste Laufzeit gebunden, in der Ihr nicht darauf zugreifen könnt.

Wenn Ihr bereits wisst, dass das Geld etwa erst zum 18. Geburtstag oder Studienbeginn gebraucht wird, könnte ein Festgeldkonto also eine gute Wahl sein. Das gilt besonders auch, weil das sogenannte Zinsshopping, bei Tagesgeldkonten für Kinder durch die komplexe Eröffnung eher weniger empfehlenswert ist. Die oftmals beworbenen hohen Aktionszinsen beim Tagesgeld sind entsprechend weniger relevant.

Wenn Ihr bereit seid, ein gewisses Risiko einzugehen, können Sparpläne für ETFs eine spannende Alternative sein. Hier investiert Ihr in einen ganzen Marktindex – also eine breite Streuung an Unternehmen – was das Risiko im Vergleich zu Einzelaktien mindert. Langfristig sind ETFs eine kostengünstige und renditestarke Anlageform, die sich vorwiegend für den langfristigen Vermögensaufbau Eures Kindes lohnt.

Und durch regelmäßige Einzahlungen über viele Jahre hinweg könnt Ihr auch bei Marktschwankungen von Durchschnittskursen profitieren. Das macht ETF-Sparpläne ideal für Eltern, die langfristig vorsorgen und von der Entwicklung der Börse profitieren wollen – aber natürlich nicht ganz ohne Risiko.

Unser Fazit zu Tagesgeldkonten für Jugendliche

Ein Tagesgeldkonto für Kinder und Jugendliche ist eine wunderbare Möglichkeit, frühzeitig den Grundstein für finanzielles Wachstum zu legen. Es vereint Flexibilität, Sicherheit und Ertrag – und das bei voller Kontrolle durch die Eltern. Ob für regelmäßige Sparbeträge oder als Geschenk von Großeltern oder Paten: Mit einem Tagesgeldkonto wird aus kleinen Beträgen langfristig ein großer Schritt in Richtung finanzieller Unabhängigkeit für Euren Nachwuchs, zumal sich gleichzeitig auch steuerliche Vorteile nutzen lassen!

Die besten Tagesgeldkonten für Jugendliche & Kinder im April 2026:

Renault Bank direkt Tagesgeld

- Zinssatz: 2,85 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

bunq Tagesgeld

- Zinssatz: 2,01 Prozent p.a.

- Zinsgarantie: keine (variabel)

- Anlagebetrag: bis 100.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: wöchentlich

Revolut Tagesgeld

- Zinssatz: 2,0 Prozent p.a.

- Zinsgarantie: keine (variabel)

- Anlagebetrag: 100.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: täglich

Garanti Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich zum 31.12.

Hamburg Direct Bank Tagesgeld

- Zinssatz: 3,0 Prozent p.a

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: quartalsweise