Ihr sucht nach einem Tagesgeldkonto, das mehr bietet als der Durchschnitt? Dann könnte das wiLLBe Tagesgeldkonto der LLB aus Liechtenstein interessant sein. Wir zeigen alle Vor- und Nachteile und die wiLLBe Tagesgeld Zinsen im Juni 2026!

wiLLBe Tagesgeld

- 2,15 Prozent Zinsen (Anlage in Euro)

- 3,25 Prozent Zinsen (Anlage in USD / GBP)

- Maximal 50.000 Euro Anlagebetrag für Höchstzinsen

- Quartalsweise Zinsausschüttung

- Gute Einlagensicherung

Mit hohen Zinsen in Euro, US-Dollar, britischen Pfund oder Schweizer Franken und der Gelegenheit, flexibel zwischen den Währungen zu wechseln, bietet dieses Konto eine attraktive Option für all jene, die ihr Geld clever anlegen wollen. Und das Beste: Ihr müsst nicht einmal in Liechtenstein leben, um davon zu profitieren.

Inhaltsverzeichnis

- Welche Vorteile hat das wiLLBe Tagesgeldkonto?

- Wie hoch sind die willBE Tagesgeld Zinsen im Juni 2026?

- Wie gut sind die wiLLBe Tagesgeld Zinsen im Marktvergleich?

- Welche Nachteile hat das wiLLBe Tagesgeldkonto?

- Für wen lohnt sich ein wiLLBe Tagesgeldkonto?

- Was steckt hinter wiLLbe?

- Wie gut ist die Einlagensicherung beim wiLLBe Tagesgeld?

- Wie sind die Erfahrungen mit dem wiLLBe Tagesgeld?

- Wie eröffnet man ein wiLLBe Tagesgeldkonto?

- Welche Alternativen gibt es zum wiLLBe Tagesgeld?

- Unser Fazit zum wiLLBe Tagesgeldkonto

💡 Tagesgeld kurz erklärt

- Ein Sparkonto, bei dem man Geld anlegt und dafür Zinsen erhält

- Das Geld kann jederzeit abgehoben oder eingezahlt werden

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Zinsen können (täglich) variieren

- Keine Kündigungsfristen

Welche Vorteile hat das wiLLBe Tagesgeldkonto?

Das wiLLBe Tagesgeldkonto der Liechtensteiner Landesbank hat eine Vielzahl von Vorteilen, die es auch für Deutsche interessant machen – und zwar nicht nur für klassische Sparer, sondern auch für all diejenigen, die clever mit Währungen jonglieren wollen.

Alle wiLLBe Tagesgeld Vorteile im Überblick:

- Kostenfreie Kontoeröffnung und Nutzung

- Keine Mindestanlage

- Höhere Zinsen durch Währungsdiversifikation

- Attraktive Zinsen für mittlere Anlagen

- Geringe Schwankungen beim Zinssatz

- Hervorragende Kundenbewertungen

Keine Gebühren beim Lichtensteiner Tagesgeld

Zunächst einmal der größte Vorteil von Tagesgeldkonten im Allgemeinen: Es gibt keine Bindung, keine Gebühren und Ihr könnt täglich auf Euer Geld zugreifen. Auch für die besondere Tagesgeldoption bei der Lichtensteiner Bank müsst Ihr entsprechend mit keinen unerwarteten Kosten oder Einschränkungen rechnen.

Das bedeutet maximale Flexibilität für Eure Finanzen, ohne dass Ihr Euch Sorgen machen müsst, wenn doch mal unerwartete Ausgaben auf Euch zukommen.

Profitieren könnt Ihr auch ohne einen Wohnsitz in Liechtenstein. Egal, ob Ihr in Deutschland, Österreich oder der Schweiz lebt, die LLB öffnet ihre Türen für internationale Kunden.

Keine Mindestanlage

Ein weiterer Vorteil des wiLLBe Tagesgeldkontos ist, dass es keine Mindestanlagesumme gibt. Ihr könnt also schon mit kleineren Beträgen starten und flexibel sparen, ohne an eine bestimmte Einstiegssumme gebunden zu sein.

Höhere Zinsen durch Anlagen in Fremdwährungen

Ein besonderer Vorteil des wiLLBe Tagesgeld ist fraglos, dass Ihr Anlagen in vier Währungen tätigen könnt: Euro, US-Dollar, Britische Pfund oder Schweizer Franken.

Das ist ein echter Pluspunkt für alle, die sich gegen Währungsschwankungen absichern oder sogar von den unterschiedlichen Zinssätzen der Währungen profitieren möchten. Denn je nach Währung bekommt Ihr auch unterschiedlich hohe Zinsen für Euer Tagesgeld.

Das liegt daran, dass jede Zentralbank ihre eigene Geldpolitik fährt, wodurch der US-Dollar etwa höhere Zinsen abwerfen kann als der Euro.

Durch diese Währungsdiversifikation könnt Ihr also gezielt auf Marktentwicklungen reagieren und sogar ganz einfach innerhalb des wiLLBe Kontos zwischen den Währungen wechseln.

Transfers von Euro in Dollar, Franken oder Britische Pfund sind super einfach und insbesondere günstig – es fällt keine Marge an, sondern lediglich ein minimaler Händleraufschlag von weniger als einem Prozent.

Attraktive Zinsen für Anlagen bis 50.000 Euro

Generell punktet wiLLBe mit überdurchschnittlich hohen Zinssätzen, insbesondere bei Anlagen in Fremdwährungen. Der Zinssatz variiert dabei nicht nur nach der Währung, sondern auch nach der Höhe Eurer Einlage.

Bis zu 50.000 Euro erhaltet Ihr die besten Zinsen, was das Produkt insbesondere für diejenigen interessant macht, die eine kleinere bis mittlere Anlage planen.

Aktuell gilt zudem die Regel, dass die Zinsen für Konten in US-Dollar und britischen Pfund deutlich bessere Konditionen bieten als Euro-Konten.

Wenige Zinsschwankungen & bessere Planbarkeit

Die LLB bietet beim wiLLBe Tagesgeld generell recht kundenfreundliche Zinsen, da diese seltener schwanken und eine gewisse Bindung an die Leitzinsen der Zentralbanken haben.

Zwar gibt es anders als noch vor einiger Zeit keine “festen” Zinssätze mehr, sondern bewusst den Hinweis, dass eine Anpassung der Zinsen bei Leitzinsänderungen “wahrscheinlich” sind. Doch dennoch darf man davon ausgehen, dass die wiLLBe Zinsen auch in Zukunft auf einem vergleichsweise hohen Niveau liegen werden.

Hervorragende Kundenbewertungen

Die Bank selbst hat auf Vergleichsseiten zahlreiche Auszeichnungen erhalten und schneidet im Ranking sehr gut ab. Zufriedene Kunden und solide Konditionen machen das wiLLBe Tagesgeldkonto also zu einer wirklich spannenden Option für alle, die ihre Finanzen sicher und profitabel anlegen wollen.

Wie hoch sind die willBE Tagesgeld Zinsen im Juni 2026?

Die aktuellen wiLLBe Tagesgeld Zinsen im Juni 2026 unterscheiden sich hinsichtlich ihrer Struktur von den üblichen Zinsen deutscher Anbieter. Das liegt daran, dass Anlagen in vier Währungen möglich sind und es eine Staffelung nach Anlagehöhe gibt. Konkret sehen die aktuellen wiLLBe Zinsen wie folgt aus:

| Anlagesumme | CHF-Konto | EUR-Konto | USD-Konto | GBP-Konto |

| bis 150.000,00 | 0,10% | 2,15% | 3,00% | 3,25% |

| ab 150.000,01 | 0% | 0% | 0% | 0% |

Bei allen Währungen fällt bei den Zinssätzen für das wiLLBe Tagesgeldkonto auf, dass ab einer Anlage von 150.000 Euro oder derselben Summe in anderen Währungen nur noch vergleichsweise geringe Zinsen gelten. Eine Anlage über diesem Schwellenwert ist entsprechend nicht empfehlenswert.

Ansonsten fallen die Zinsen allerdings recht großzügig aus, insbesondere in US-Dollar und britischen Pfund, aber durchaus auch in Euro. Bei Anlagen bis 50.000 Euro wird ein Zinssatz geboten, der nahe am EZB-Einlagenzins liegt. Dies ist mit Blick darauf, dass es sich nicht um einen Aktionszins, sondern einen regulären Zinssatz handelt, durchaus gut.

Bedenken sollte man gleichwohl, dass es keine Zinsgarantie gibt, sodass sich die Zinsen jeden Tag ändern können. Bislang ist die Bank allerdings durch vergleichsweise konstante Zinsen auf einem guten Niveau aufgefallen.

Die reisetopia Finanzexperten konnten beim letzten Zinscheck am 18. Juni 2026 eine Erhöhung der wiLLBe Tagesgeld Zinsen auf bis zu 2,15 Prozent (EUR-Konto) feststellen.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie gut sind die wiLLBe Tagesgeld Zinsen im Marktvergleich?

Die reisetopia Marktanalyse zeigt, dass das wiLLBe Tagesgeld zumindest bei kleineren Anlagen leicht überdurchschnittliche Zinsen bei Euro-Anlagen bietet. Allerdings ändert sich dies bei höheren Anlagen, sodass die Qualität des Angebots im Marktvergleich auf den Einzelfall ankommt!

Die durchschnittlichen Zinsen für Tagesgeld- sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau zeitweise auf bis zu 4,5 Prozent. In der Folge ging es zunächst wieder spürbar abwärts.

Am 11. Juni 2026 hat die EZB die Leitzinsen erstmals seit September 2023 wieder angehoben: Der Einlagenzins steigt zum 17. Juni 2026 von 2 auf 2,25 Prozent. Hintergrund ist die infolge gestiegener Energiepreise wieder anziehende Inflation – die Erhöhung dürfte das Zinsniveau beim Tagesgeld zusätzlich stützen.

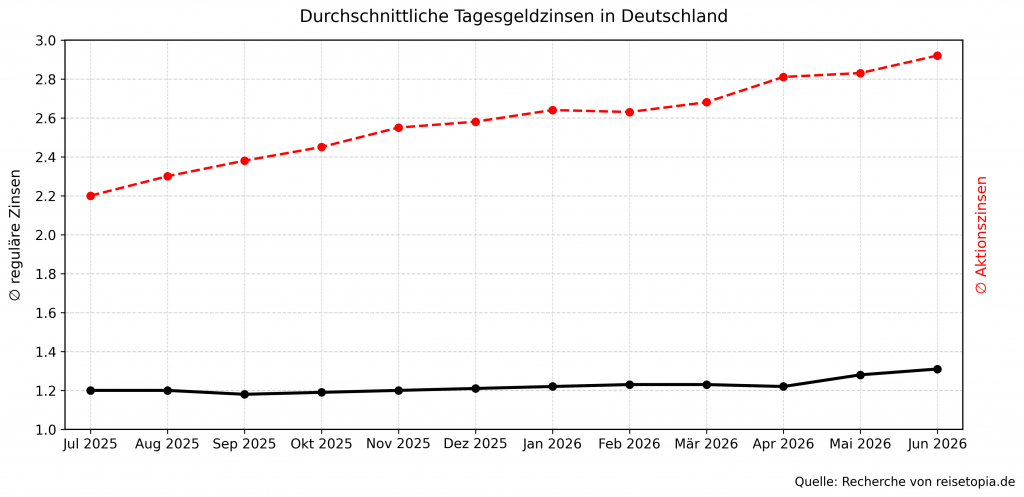

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter weiterhin unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Wert mittlerweile aber vielfach deutlich. Teilweise gilt das inzwischen sogar außerhalb von Aktionszeiträumen. Auch im Jahr 2026 zeigt sich dabei ein langsam steigendes Zinsniveau, wie unsere Grafik verdeutlicht:

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- Dezember 2025: 2,58 Prozent (1,21 Prozent)

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

- März 2026: 2,68 Prozent (1,23 Prozent)

- April 2026: 2,81 Prozent (1,22 Prozent)

- Mai 2026: 2,83 Prozent (1,28 Prozent)

Im Juni 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 2,92 Prozent. Der reguläre Zinssatz nach Ablauf der Aktionsphase liegt dagegen bei nach wie vor moderaten 1,31 Prozent. Damit haben sich sowohl die Aktions- als auch die regulären Zinsen gegenüber dem Vormonat noch einmal leicht nach oben bewegt!

Welche Nachteile hat das wiLLBe Tagesgeldkonto?

Wie Ihr seht, hat das wiLLBe Tagesgeldkonto viele Vorteile, aber es gibt auch ein paar Haken, auf die Ihr vor der Beantragung achten solltet.

Alle wiLLBe Tagesgeldkonto Nachteile im Überblick:

- Keine Veränderung der Hauptwährung

- Zinsausschüttung nur quartalsweise

- Gebühren beim Währungswechsel

- Umständlicher Prozess bei Smartphone-Tausch

- Steuern werden nicht automatisch abgeführt

- Kein Gemeinschafts- oder Kinderkonto möglich

Hauptwährung nicht veränderbar

Einer der wichtigsten Punkte ist, dass Ihr die gewählte Referenzwährung nach Eurer Registrierung nicht mehr ändern könnt. Wenn Ihr Euch einmal für Euro oder Schweizer Franken als Hauptwährung entschieden habt, bleibt Ihr dabei.

Auf die Einlagen auf Eurem Tagesgeldkonto hat das allerdings weniger Auswirkung, da Ihr Euer Geld zwischen den unterschiedlichen Währungen weiterhin hin- und herbewegen könnt.

Zinsen werden nur quartalsweise ausgeschüttet

Im Vergleich zu anderen Banken ist ein wiLLBe Tagesgeld Nachteil sicherlich, dass die Zinsen immer nur quartalsweise ausgeschüttet werden. Zwar ist dies besser als die jährliche Ausschüttung, die einige Banken bieten. Gleichzeitig gibt es mittlerweile auch Banken, die eine monatliche Zinsausschüttung offerieren.

Warum ist der Zeitpunkt der Zinsausschüttung relevant?

Bei einem Sparkonto spielt der Zeitpunkt der Zinsgutschrift eine entscheidende Rolle. In der Regel erfolgt die Gutschrift der Zinsen beim Tagesgeld, Festgeld sowie sogar auf manchen Girokonten entweder monatlich, quartalsweise oder sogar nur jährlich. Ausgewählte Anbieter setzen mittlerweile zudem sogar auf eine wöchentliche oder gar tägliche Zinsgutschrift!

Dabei gilt die Regel, dass ein Konto umso attraktiver ist, je öfter Zinsen gutgeschrieben werden. Das liegt am sogenannten Zinseszinseffekt, denn die gutgeschriebenen Zinsbeträge werden so direkt wieder verzinst.

Konkret zeigt sich dieser Effekt an einem Beispiel mit einer Anlage von 10.000 Euro mit einem Zinssatz von 2 Prozent über einen Zeitraum von einem sowie zehn Jahren mit unterschiedlichen Zinsintervallen:

| Zinsintervall | Zinsertrag (1 Jahr) | Zinsertrag (10 Jahre) |

| monatlich | 201,84 Euro | 2.212 Euro |

| quartalsweise | 201,51 Euro | 2.208 Euro |

| jährlich | 200 Euro | 2.190 Euro |

Dabei zeigt sich, dass bei einer Anlage über zehn Jahre durch die unterschiedlichen Zinsintervalle ein Unterschied von insgesamt 22 Euro entsteht. Je länger der Anlagehorizont und je höher die Summe, desto größer wird wegen des Zinseszinses auch der positive Effekt eines möglichst kurzen Zinsintervalls.

Gebühren für den Währungswechsel

Problematisch ist am wiLLBe Tagesgeld, dass zwar für andere Währungen deutlich höhere Zinsen angeboten werden als für Anlagen in Euro, dafür allerdings Kosten für den Währungswechsel anfallen.

Zwar kann sich ein Tausch dennoch lohnen, allerdings nur bei sehr langen Anlagehorizonten. Ein häufiger Wechsel der Währungen ist dagegen mit zu hohen Gebühren verbunden, um attraktiv zu sein. Entsprechend lohnt sich diese Option des Kontos nur für langfristig orientierte Anleger.

Umständlicher App-Wechsel

Solltet Ihr Euch ein neues Smartphone anschaffen, wird der Umzug der App leider etwas komplizierter. Bevor Ihr wiLLBe auf Eurem neuen Handy nutzen könnt, müsst Ihr die App erst über das alte Gerät übertragen.

Alternativ könnt Ihr zwar zwei Geräte gleichzeitig nutzen, aber das muss immer entweder über das Hauptgerät oder – ja, wirklich – durch einen Brief per Post aktiviert werden. Das macht den Wechsel etwas umständlicher, als man es von modernen Apps gewohnt ist, sorgt aber für Eure Sicherheit.

Keine automatische Steuerabführung

Bedauerlicherweise müsst Ihr auch selbst aktiv werden, was die Steuern angeht, wenn Ihr außerhalb von Liechtenstein wohnt. Bei Einnahmen aus Zinsen führt wiLLBe nämlich keine Abgeltungssteuer direkt ans Finanzamt ab, wie es bei deutschen Banken der Fall wäre.

Dass Ihr die Steuer für das Tagesgeldkonto selbst abführen müsst, bedeutet natürlich zusätzlichen Aufwand, den viele von Euch möglicherweise scheuen. Damit hängt zusammen: Es gibt auch keinen Freistellungsauftrag, die entsprechenden Steuerersparnisse erhaltet Ihr im Rahmen der Steuererklärung zurück.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Keine Optionen für Gemeinschafts- oder Kinderkonten

Ein weiterer Nachteil ist, dass es nicht möglich ist, ein Tagesgeldkonto für Minderjährige oder als Gemeinschaftskonto zu eröffnen.

Solltet Ihr also für Eure Kinder oder als Paar ein Konto eröffnen wollen, müsst Ihr Euch nach Alternativen umschauen.

Für wen lohnt sich ein wiLLBe Tagesgeldkonto?

Das wiLLBe Tagesgeldkonto aus Liechtenstein ist perfekt für alle, die bei kleineren und mittleren Anlagen attraktive Zinsen schätzen und kein Problem damit haben, einen Währungswechsel vorzunehmen. Für diese Vorteile kann es sich durchaus lohnen, sich selbst um die steuerliche Abwicklung zu kümmern, falls Ihr keinen Wohnsitz in Liechtenstein habt.

Insbesondere, wenn Ihr Beträge bis zu 50.000 Euro anlegen wollt und Eure Ersparnisse in verschiedenen Währungen aufteilen möchtet, bietet wiLLBe Euch genau das, was andere Banken vermissen lassen: Starke Zinsen dank anderer Zinsniveaus im Ausland und die Möglichkeit, auf internationaler Ebene zu agieren – ohne hohe Gebühren für den Währungswechsel.

Was steckt hinter wiLLbe?

Bei wiLLBe handelt es sich um eine digitale Plattform für nachhaltiges Sparen, die von der Liechtensteinischen Landesbank ins Leben gerufen wurde. Die LLB mag vielleicht nicht auf den ersten Blick so bekannt wirken wie die großen Banken in Deutschland oder der Schweiz, aber sie hat sich über die Jahre einen exzellenten Ruf erarbeitet.

Gegründet wurde die Bank bereits im Jahr 1861, was sie zu einem der ältesten Finanzhäuser im Fürstentum Liechtenstein macht. Mit über 160 Jahren Erfahrung und einer stabilen Wachstumsstrategie bietet die LLB alles, was Ihr von einer Bank im 21. Jahrhundert erwartet: eine einzigartige Kombination aus langjähriger Banking-Erfahrung und neuester Technologie. Das sollte schon mal ein gutes Zeichen für Euch sein, dass hier Seriosität und Tradition großgeschrieben werden.

Die Bank ist zudem börsennotiert und genießt das Vertrauen zahlreicher internationaler Kunden – das allein spricht schon für ihre Zuverlässigkeit.

Wie gut ist die Einlagensicherung beim wiLLBe Tagesgeld?

Falls Ihr Euch fragt, ob Euer Geld bei der LLB sicher ist: Die Antwort lautet ja! Denn durch die staatliche Einlagensicherung in Liechtenstein sind Eure Einlagen bis zu 100.000 Schweizer Franken pro Kunde abgesichert.

Das Finanzinstitut arbeitet außerdem nach strengen EWR-Richtlinien und wird regelmäßig geprüft. Die lange und traditionsreiche Geschichte der LLB zeigt, dass sie Krisen gut überstanden hat und es keinen Grund zur Sorge gibt – und das gilt selbstverständlich nicht nur für die LLB selbst, sondern auch für die wiLLBe App.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem wiLLBe Tagesgeld?

Wann immer wir ein Sparkonto für Euch unter die Lupe nehmen, werfen wir auch einen genauen Blick auf die wiLLBe Tagesgeldkonto Erfahrungen und Bewertungen bestehender Kunden. Denn warum solltet Ihr Euer Geld bei einer Bank investieren wollen, deren Nutzer nicht vollkommen hinter ihr stehen?

Im Gegensatz zu den meisten deutschen Banken kann die LLB und ihre Plattform wiLLBe auf der Bewertungsplattform Trustpilot leider nur wenige Einträge verzeichnen. Während die Kunden mit dem LLB Tagesgeld weitestgehend zufrieden sind, beschweren sich einige über den Kundenservice der LLB und verwirrende Konditionen. Die Erfahrungen zu wiLLBe sind positiver: Insgesamt vergibt Trustpilot die Gesamtnote “Akzeptabel”.

In verschiedenen Foren und auch unter Kennern ist die Bank allerdings beliebt und fällt besonders durch einen guten Kundenservice auf.

Seit unserer Gründung im Jahr 2016 verfolgen wir bei reisetopia eine klare Vision: Luxus soll für jeden erlebbar sein. Wir haben bereits über 100.000 Menschen dabei unterstützt, durch smarte finanzielle Entscheidungen mehr Luxus und besondere Erlebnisse in ihr Leben zu bringen.

Damit unsere Empfehlungen nicht nur gut klingen, testen unsere reisetopia Finanzexperten Produkte nach festen, transparenten Kriterien: Wir prüfen Gebühren, Reise- und Versicherungsleistungen, Bonusprogramme, Kundenservice und mögliche Einschränkungen. So basieren unsere Bewertungen auf echten Erfahrungen, detaillierten Analysen und einem klaren Qualitätsanspruch.

Wenn unsere Finanztipps hilfreich für Euch waren, folgt anderen zufriedenen Kunden auf Trustpilot oder kontaktiert uns jederzeit per E-Mail.

Wie eröffnet man ein wiLLBe Tagesgeldkonto?

Die Eröffnung Eures wiLLBe Tagesgeldkontos läuft komplett über die App. Folgendes benötigt Ihr für Eure Anmeldung:

- eine gültige Identitätskarte aus der Schweiz oder einen Reisepass

- die Kontonummer eines bestehenden Referenzkontos

- Eure E-Mail-Adresse

- Euer Smartphone zur Verifizierung

So funktioniert’s:

- Ladet die wiLLBe-App aus dem Google Play Store oder dem Apple Store herunter. Die App ist der zentrale Ort, um Euer Tagesgeldkonto zu verwalten und alle Features zu nutzen.

- Sobald die App installiert ist, klickt auf „Jetzt starten“. Konfiguriert die Datenschutz-Einstellungen nach Euren Wünschen und gebt Eure persönlichen Daten ein.

- Sichert das Konto mit einem starken Passwort ab. Optional könnt Ihr auch die Gesichtserkennung oder den Fingerabdruck für einen schnellen und sicheren Zugang einrichten.

- Nach der Registrierung erhaltet Ihr eine E-Mail mit einem Bestätigungscode. Den Code gebt Ihr in der App ein, um fortzufahren.

- Jetzt müsst Ihr noch ein paar wichtige Details eingeben: das Herkunftsland, die gewünschte Hauptwährung, Euren Verdienst, Eure Nationalität und Euer Geburtsdatum.

- Eure Identität wird anschließend über IDnow geprüft. Dabei scannt Ihr einfach Euren Reisepass in der App und macht ein Selfie – das geht schnell und sicher.

- Zum Schluss müsst Ihr noch den Vertrag und die Datenschutzerklärung digital unterzeichnen. Lest alles in Ruhe durch und bestätigt mit einem Klick.

- Sobald die LLB Eure Daten geprüft hat, wird Euer wiLLBe Tagesgeldkonto freigeschaltet. Jetzt könnt Ihr es direkt in der App verwalten und die erste Einzahlung auf Euer Tagesgeldkonto überweisen.

wiLLBe Tagesgeld

- 2,15 Prozent Zinsen (Anlage in Euro)

- 3,25 Prozent Zinsen (Anlage in USD / GBP)

- Maximal 50.000 Euro Anlagebetrag für Höchstzinsen

- Quartalsweise Zinsausschüttung

- Gute Einlagensicherung

Welche Alternativen gibt es zum wiLLBe Tagesgeld?

Abhängig von Euren Zielen und Eurer Anlagesumme gibt es verschiedene Alternativen zum wiLLBe Tagesgeldkonto, die vielleicht besser zu Eurer finanziellen Strategie passen und eine simplere Abwicklung buchen. Gerade bei kleineren oder auch besonders hohen Anlagesummen könnte dies eine bessere Option darstellen.

BigBank Tagesgeld

- Zinssatz: 4,05 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Crédit Agricole Tagesgeld

- Zinssatz: 4 Prozent p.a.

- Zinsgarantie: bis 31. Januar 2027

- Anlagebetrag: bis 10.000 Euro

- Einlagensicherung: 100.000 Euro (Frankreich)

- Zinsausschüttung: jährlich

Volkswagen Bank Tagesgeld

- Zinssatz: 2,9 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

An der Spitze unseres reisetopia Zinschecks steht im Juni 2026 das Bigbank Tagesgeld: Neukunden sichern sich einen Aktionszins von 4,05 Prozent p.a. für vier Monate, ehe ein weiterhin überdurchschnittlicher regulärer Zins von 2,25 Prozent p.a. greift. Damit zählt das Angebot der estnischen Bank zu den absoluten Top-Tagesgeldern am Markt.

Anders als bei vielen Aktionsangeboten gibt es weder eine Mindesteinlage noch eine niedrige Zinsobergrenze – verzinst wird Euer Guthaben bis zu 250.000 Euro. Beachten solltet Ihr lediglich, dass die Einlagensicherung über die estnische Sicherung bis 100.000 Euro greift und die Zinsen jährlich ausgeschüttet werden.

Bigbank Tagesgeld

- 4,05 Prozent Zinsen für vier Monate

- 2,25 Prozent Zinsen für Bestandskunden

- Fairer Anlagebetrag bis 250.000 Euro

- Jährlich Zinsausschüttung

- Solide Einlagensicherung

Das Crédit Agricole Tagesgeld bietet Neukunden mit dem Tagesgeld Turbo derzeit starke 4 Prozent Zinsen p.a. – garantiert bis zum 31. Januar 2027. Damit zählt es zu den absoluten Spitzenangeboten am Markt. Einziger klarer Wermutstropfen ist die Begrenzung des Aktionszinses auf eine Anlagesumme von maximal 10.000 Euro.

Wer eine überschaubare Summe besonders hoch verzinst parken möchte, findet im Juni 2026 kaum ein besseres Angebot. Lediglich die jährliche statt monatliche Zinsausschüttung sowie die genannte Obergrenze trüben das ansonsten exzellente Bild leicht.

Crédit Agricole Tagesgeld

- 4 Prozent Zinsen für Neukunden, garantiert bis 31. Januar 2027

- 2,2 Prozent für Bestandskunden und danach

- Anlagebetrag bis 10.000 Euro

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Sofern Sicherheit das oberste Gebot ist, sollte man nur Angebote mit deutscher Einlagensicherung und zusätzlicher Absicherung in Betracht ziehen. In unserem reisetopia Zinscheck im Juni 2026 überzeugt aktuell insbesondere das Volkswagen Bank Tagesgeld, gerade nach der letzten Zinserhöhung im November!

Neben der hohen Sicherheit begeistert hier auch die Kombination aus einem mittlerweile sehr starken Neukundenzins für sechs Monate und einer fairen Anschlussverzinsung. Sehen lassen kann sich auch die hervorragende Einlagensicherung!

Volkswagen Bank Tagesgeld

- 2,9 Prozent Zinsen für sechs Monate

- 1 Prozent Zinsen ab dem siebten Monat

- Anlagebetrag beliebig hoch

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Für alle, die lieber langfristig planen und nach einer stabilen Rendite suchen, kann sich ein Festgeldkonto oder Sparbrief eher lohnen. Im Unterschied zu Tagesgeldkonten bieten Festgeldkonten in der Regel höhere Zinssätze, da das Geld für eine bestimmte Laufzeit gebunden ist.

Einen besonders guten Eindruck mit Blick auf die Rendite bei flexiblen Laufzeiten hat im Test der reisetopia Finanzexperten im Juni 2026 das Bank of Scotland Festgeld hinterlassen. Gerade bei kürzeren Laufzeiten von bis zu einem Jahr bietet das Festgeldkonto ausgesprochen attraktive Konditionen.

Bank of Scotland Festgeld

- 2,4 bis 2,8 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 100 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Unser Fazit zum wiLLBe Tagesgeldkonto

Das wiLLBe Tagesgeldkonto in Liechtenstein ist nicht einfach nur ein gewöhnliches Tagesgeldkonto – es bietet Euch eine spannende Möglichkeit, Eure Ersparnisse smart zu parken und dabei von internationalen Währungen und flexiblen Anlagemöglichkeiten zu profitieren.

Wer nach einem vielseitigen Tagesgeldkonto sucht, wird hier definitiv fündig. Die Möglichkeit, Euro, Franken, britische Pfund oder US-Dollar anzulegen, sorgt für eine clevere Diversifikation und die Zinssätze sind deutlich attraktiver als bei deutschen Tagesgeldkonten. Wenn Euer Fokus auf Währungsflexibilität und guten Konditionen liegt, ist das wiLLBe Tagesgeld ohne Zweifel eine spannende Option. Universell für jeden geeignet ist das Produkt aber keineswegs.

wiLLBe Tagesgeld

- 2,15 Prozent Zinsen (Anlage in Euro)

- 3,25 Prozent Zinsen (Anlage in USD / GBP)

- Maximal 50.000 Euro Anlagebetrag für Höchstzinsen

- Quartalsweise Zinsausschüttung

- Gute Einlagensicherung

Unsere komparative Analyse aller Tagesgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Tagesgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Bank11 Tagesgeld

- Bank of Scotland Tagesgeld

- easybank Tagesgeld

- BMW Bank Tagesgeld

- Commerzbank Tagesgeld

- Consorsbank Tagesgeld

- Deutsche Bank Tagesgeld

- Hanseatic Bank Tagesgeld

- ING Tagesgeld

- IKB Tagesgeld

- pbb direkt Tagesgeld

- Postbank Tagesgeld

- quirion Tagesgeld

- Santander Tagesgeld

- Umweltbank Tagesgeld

- VW Bank Tagesgeld

- Wüstenrot Tagesgeld

🇪🇺 EU Einlagensicherung:

- Advanzia Bank Tagesgeld

- Bigbank Tagesgeld

- Distingo Tagesgeld

- Ikano Bank Tagesgeld

- Nexent Bank Tagesgeld

- Opel Bank Tagesgeld

- Renault Bank Tagesgeld

- Stellantis Tagesgeld

- Suresse Direkt Tagesgeld

- TF Bank Tagesgeld

- wiLLBe Tagesgeld

⭐️ Sonderfälle:

Tagesgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- 1822direkt Tagesgeld

- C24 Tagesgeld

- comdirect Tagesgeld

- DKB Tagesgeld

- Gefa Bank Tagesgeld

- N26 Tagesgeld

- norisbank Tagesgeld

- Scalable Tagesgeld

- Sparkasse Tagesgeld

- Targobank Tagesgeld

- Tomorrow Tagesgeld

- Trade Republic Tagesgeld

🇪🇺 EU Einlagensicherung: