Tagesgeldkonten erfreuen sich unter deutschen Anlegern derzeit großer Beliebtheit, besonders wenn die Zinsen hoch sind und oft gutgeschrieben werden. Die reisetopia Finanzexperten suchen deshalb konstant nach dem besten Tagesgeld mit monatlicher Zinsgutschrift!

Top 5 Tagesgeld mit monatlicher Zinsgutschrift im April 2026

Unitplus ZinsPlus

- Zinssatz: 2,33 Prozent p.a. (nach Kosten)

- Zinsgarantie: keine (variabel)

- Anlagebetrag: unbegrenzt

- Einlagensicherung: unbegrenzt

- Zinsausschüttung: täglich

Raisin StartZins Tagesgeld

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 50.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Distingo Bank Tagesgeld

- Zinssatz: 3,3 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 150.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Suresse Tagesgeld

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 999.999 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

In unserem Tagesgeld-Vergleich für Angebote mit mindestens monatlicher Zinsgutschrift zeigen wir nur die Anbieter, die entweder eine tägliche, wöchentliche oder monatliche Zinsgutschrift bieten. Dadurch können Kunden von einem besonders schnellen Zinseszinseffekt profitieren!

In diesem Ratgeber nehmen wir verschiedene Tagesgeldkonten mit monatlicher Zinsgutschrift unter die Lupe und sehen uns an, welche Vorteile diese Form der Zinsausschüttung im Vergleich zu anderen Tagesgeldkonten hat. Durch einen detaillierten Vergleich sowie die Vorstellung der besten Anbieter helfen wir Euch dabei, Eure finanziellen Ressourcen bestmöglich zu nutzen.

Inhaltsverzeichnis

- Top 5 Tagesgeld mit monatlicher Zinsgutschrift im April 2026

- Welche Rolle spielt die monatliche Zinsausschüttung beim Tagesgeld?

- Welche Vorteile hat ein Tagesgeld mit monatlicher Zinsgutschrift?

- Was sind die besten Tagesgeldkonten mit monatlicher Zinsgutschrift im April 2026?

- Wie schneiden Tagesgeld mit monatlicher Zinsgutschrift im Marktvergleich ab?

- Fazit zum besten Tagesgeld mit monatlicher Zinsgutschrift

Welche Rolle spielt die monatliche Zinsausschüttung beim Tagesgeld?

Der Zeitpunkt der Zinsgutschrift bei Tagesgeldkonten ist ein entscheidender Faktor, der direkten Einfluss auf die Rendite Eurer Anlage hat. Die Häufigkeit, mit der die Zinsen dem Konto gutgeschrieben werden, variiert je nach Konto und Bank erheblich.

Die Zinsgutschrift beim Tagesgeld kann jährlich, halbjährlich, vierteljährlich, monatlich oder in seltenen Fällen sogar wöchentlich oder täglich erfolgen.

Dabei gilt eine simple Regel, die zeigt, warum Tagesgeld mit monatlicher Zinsgutschrift so attraktiv ist: Je öfter die Zinsgutschrift erfolgt, desto mehr Rendite ist dank des Zinseszinseffekts möglich!

Warum ist der Zeitpunkt der Zinsausschüttung relevant?

Bei einem Sparkonto spielt der Zeitpunkt der Zinsgutschrift eine entscheidende Rolle. In der Regel erfolgt die Gutschrift der Zinsen beim Tagesgeld, Festgeld sowie sogar auf manchen Girokonten entweder monatlich, quartalsweise oder sogar nur jährlich. Ausgewählte Anbieter setzen mittlerweile zudem sogar auf eine wöchentliche oder gar tägliche Zinsgutschrift!

Dabei gilt die Regel, dass ein Konto umso attraktiver ist, je öfter Zinsen gutgeschrieben werden. Das liegt am sogenannten Zinseszinseffekt, denn die gutgeschriebenen Zinsbeträge werden so direkt wieder verzinst.

Konkret zeigt sich dieser Effekt an einem Beispiel mit einer Anlage von 10.000 Euro mit einem Zinssatz von 2 Prozent über einen Zeitraum von einem sowie zehn Jahren mit unterschiedlichen Zinsintervallen:

| Zinsintervall | Zinsertrag (1 Jahr) | Zinsertrag (10 Jahre) |

| monatlich | 201,84 Euro | 2.212 Euro |

| quartalsweise | 201,51 Euro | 2.208 Euro |

| jährlich | 200 Euro | 2.190 Euro |

Dabei zeigt sich, dass bei einer Anlage über zehn Jahre durch die unterschiedlichen Zinsintervalle ein Unterschied von insgesamt 22 Euro entsteht. Je länger der Anlagehorizont und je höher die Summe, desto größer wird wegen des Zinseszinses auch der positive Effekt eines möglichst kurzen Zinsintervalls.

Welche Rolle spielt die monatliche Zinsgutschrift beim langfristigen Vermögensaufbau?

Generell gilt, dass der Zinseszinseffekt umso wichtiger wird, je länger die Anlagedauer. Deshalb gilt es gerade für diejenigen, die langfristig ein Vermögen aufbauen, auf den Zeitpunkt der Zinsgutschrift zu achten.

Die folgende Beispielrechnung einer Anlage von 10.000 Euro als Tagesgeld mit monatlicher Zinsgutschrift und 2 Prozent Zinsen zeigt deutlich, wie relevant diese Art der Zinsgutschrift für den langfristigen Vermögensaufbau ist:

| Zinsertrag | Vermögen | |

| Gutschrift nach 1 Jahr | 201,84 Euro | 10.202 Euro |

| Gutschrift nach 10 Jahren | 2.212 Euro | 12.212 Euro |

| Gutschrift nach 20 Jahren | 4.913 Euro | 14.913 Euro |

| Gutschrift nach 30 Jahren | 8.212 Euro | 18.212 Euro |

| Gutschrift nach 40 Jahren | 12.241 Euro | 22.241 Euro |

| Gutschrift nach 50 Jahren | 17.160 Euro | 27.160 Euro |

Konkret ergibt sich ein Zinseszinseffekt von 7.160 Euro nach 50 Jahren im Vergleich zu einer einmaligen Zinsauszahlung am Ende der Laufzeit (50 x 200 Euro = 10.000 Euro). Gegenüber einer jährlichen Zinsgutschrift ergibt sich immer noch ein Zinsvorteil von immerhin 244 Euro, gegenüber einer quartalsweisen Zinsgutschrift ein Zinsvorteil von 55 Euro.

Wie häufig ist die monatliche Zinsgutschrift beim Tagesgeld?

Die Zahl der Tagesgeldkonten mit monatlicher Zinsgutschrift ist in den vergangenen Jahren konstant gewachsen. Mittlerweile gibt es mehr als ein Dutzend Anbieter auf dem deutschen Markt, die eine monatliche Zinsgutschrift anbieten.

Zu beachten ist allerdings, dass die monatliche Zinsgutschrift insbesondere bei Neobanken und anderen Online-Anbietern üblich ist. Die meisten deutschen Filialbanken bieten auch weiterhin primär eine quartalsweise oder sogar jährliche Gutschrift.

Ist die monatliche Zinsgutschrift noch das Non-Plus-Ultra?

Noch vor wenigen Jahren war die monatliche Zinsgutschrift beim Tagesgeld das Non-Plus-Ultra. Mittlerweile gibt es allerdings sogar einige Anbieter, die mit einer täglichen oder wöchentlichen Zinsgutschrift werben.

Diese Optionen sind auf den ersten Blick sogar noch attraktiver als die Angebote für Tagesgeld mit monatlicher Zinsgutschrift. Entsprechend führen die reisetopia Finanzexperten auch diese Angebote im entsprechenden Vergleich mit besonders attraktiver Zinsgutschrift auf!

Welche Vorteile hat ein Tagesgeld mit monatlicher Zinsgutschrift?

Die Wahl des Zinsgutschriftintervalls spielt beim Tagesgeld eine entscheidende Rolle für die Rendite Eurer Anlage. Im direkten Vergleich zwischen monatlicher und jährlicher Zinsgutschrift lassen sich mehrere signifikante Vorteile für die monatliche Variante beobachten.

Die Vorteile von Tagesgeld mit monatlicher Zinsgutschrift:

- Nutzung des Zinseszinseffekts

- Positive psychologische Spareffekte

- Planbarkeit der Anlage

- Höhere Flexibilität und Liquidität

Nutzung des Zinseszinseffekts

Der wichtigste und herausragendste Vorteil eines Tagesgeldkontos mit monatlicher Zinsgutschrift liegt in der gewinnbringenden Nutzung des Zinseszinseffekts.

Der Zinseszinseffekt ist ein wichtiges Konzept in der Finanzwelt, das erklärt, wie Geld durch Zinsen auf bereits erwirtschaftete Zinsen exponentiell wächst. Der Unterschied zwischen monatlicher und jährlicher Zinsausschüttung wirkt sich dabei auf die Geschwindigkeit Eures Vermögenswachstums aus.

Denn monatlich gutgeschriebene Zinsen werden in Eurem Tagesgeldkonto nicht nur auf das ursprünglich angelegte Kapital berechnet, sondern auch auf die bereits erwirtschafteten Zinsen. Dies führt zu einer exponentiellen Wachstumsrate, die Ihr bei einer jährlichen Zinsgutschrift nicht in gleichem Maße ausnutzen könnt.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Positive Psychologie

Der gerade beschriebene Zinseszinseffekt bei monatlichen Zinsgutschriften führt zu einer kontinuierlichen Generierung von Einnahmen, was auch positive psychologische Effekte bei der Anlage mit sich bringt.

Durch die monatliche Gutschrift Eurer Zinsen könnt Ihr beobachten, wie Eure Ersparnisse wachsen. Die konstanten Zinsgutschriften motivieren dazu, zusätzlich zu sparen und das Vermögen schneller zu vergrößern.

Bessere Planbarkeit der Anlage

Eine große Relevanz hat bei Tagesgeld mit monatlicher Zinsgutschrift oder noch besseren Zinsintervallen zudem die bessere Planbarkeit der Anlage. Wer die Erträge etwa für seinen Lebensunterhalt nutzt, kann so analog zu einem Gehalt oder einer Rente mit monatlichen Zahlungen rechnen.

Hohe Flexibilität und Liquidität

Monatlich verzinste Tagesgeldkonten zeichnen sich außerdem durch hohe Flexibilität und Liquidität aus. Häufigere Zinserträge ermöglichen es Euch, flexibel auf Marktschwankungen oder Veränderungen in Eurem finanziellen Umfeld zu reagieren.

Dank der monatlichen Zinsauszahlungen könnt Ihr Eure Erträge so etwa leichter in Aktien umschichten, wenn die Marktlage es gerade hergibt.

Was sind die besten Tagesgeldkonten mit monatlicher Zinsgutschrift im April 2026?

Die reisetopia Finanzexperten werfen täglich einen Blick auf Zinsveränderungen am Markt und bauen darauf umfassende Tagesgeld-Vergleiche auf. Folgend findet Ihr entsprechend die im April 2026 besten Angebote für Tagesgeld mit monatlicher Zinsgutschrift:

Unitplus ZinsPlus

- Zinssatz: 2,33 Prozent p.a. (nach Kosten)

- Zinsgarantie: keine (variabel)

- Anlagebetrag: unbegrenzt

- Einlagensicherung: unbegrenzt

- Zinsausschüttung: täglich

Raisin StartZins Tagesgeld

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 50.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Distingo Bank Tagesgeld

- Zinssatz: 3,3 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 150.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Suresse Tagesgeld

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: bis 999.999 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Welche deutschen Banken bieten eine monatliche Zinsgutschrift?

Eine monatliche oder gar bessere Zinsgutschrift ist bei deutschen Anbietern leider weniger verbreitet. Dennoch haben wir bei unserem umfassenden Test zwei interessante Optionen ausgemacht, bei denen nicht nur eine monatliche Zinsgutschrift geboten wid, sondern auch die deutsche Einlagensicherung greift!

Trade Republic Tagesgeld

Das Trade Republic Tagesgeld bietet eine konstante Guthabenverzinsung auf dem Niveau des EZB-Zinssatzes und eine monatliche Zinsgutschrift. Die Zinsen gelten dabei automatisch für jegliches nicht angelegtes Geld, womit Trade Republic einen ziemlich innovativen Ansatz bietet.

Trade Republic Tagesgeld

- 2 Prozent Zinsen (gebunden an EZB-Zinssatz)

- Beliebig hoher Anlagebetrag

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

VW Bank Tagesgeld

Bei der Suche nach einem Tagesgeld mit monatlicher Zinsgutschrift lohnt auch ein Blick auf das VW Bank Tagesgeld, das auch ohne Girokonto erhältlich ist. Die Autobank besticht durch eine hervorragende Einlagensicherung und einen beliebig hohen Anlagebetrag!

Volkswagen Bank Tagesgeld

- 2,75 Prozent Zinsen für sechs Monate

- 1 Prozent Zinsen ab dem siebten Monat

- Anlagebetrag beliebig hoch

- Monatliche Zinsausschüttung

- Hervorragende Einlagensicherung

Welche europäischen Banken bieten eine monatliche Zinsgutschrift?

Wer damit leben kann, Tagesgeld auch außerhalb von Deutschland unter dem Schutz anderer Einlagensicherungsfonds anzulegen, findet eine deutlich größere Anzahl an Optionen. Diese bieten vielfach auch attraktivere Verzinsungen als die deutschen Banken!

Openbank Tagesgeld

Schon seit Jahren beliebt unter den Tagesgeldkonten mit monatlicher Zinsgutschrift ist das Openbank Tagesgeld. Von der einfachen Kontoeröffnung bis zu hohen Anlagebeträgen überzeugt das Produkt im Test der reisetopia-Finanzexperten in mehreren Kategorien!

Openbank Tagesgeldkonto

- Bis zu 2,2 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 1.000.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

BBVA Tagesgeld

Auch die im Jahr 2025 in Deutschland gestartete spanische Großbank BBVA bietet mit ihrem BBVA Tagesgeld eine interessante Option für alle, die ein Tagesgeld mit monatlicher Zinsgutschrift in Verbindung mit einem Girokonto und einer Debitkarte suchen!

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Revolut Tagesgeld

Einen Blick wert ist mittlerweile auch das Revolut Tagesgeld, denn der schwedische Anbieter bietet nicht nur konstant faire Zinsen, sondern auch eine tägliche Zinsgutschrift. Diese ist der monatlichen Zinsgutschrift anderer Tagesgeldangebote noch einmal deutlich überlegen und verstärkt die oben aufgeführten Effekte noch einmal!

Revolut Tagesgeld

- 2 Prozent Zinsen (gebunden an EZB-Zinssatz)

- Eingeschränkter Anlagebetrag bis 100.000 Euro

- Tägliche Zinsausschüttung

- Ausbaufähige Einlagensicherung

Bei welchen Tagesgeld-Anbietern haben wir die Zinsgutschrift geprüft?

Um zu unseren Empfehlungen für das beste Tagesgeld mit monatlicher Zinsgutschrift zu kommen, durchforsten wir konstant den gesamten deutschen Markt. Der letzte Zinscheck bei allen untersuchten Banken der reisetopia Finanzexperten hat dabei im April 2026 stattgefunden!

So können wir sicherstellen, dass wir Euch taggleich die besten Empfehlungen für ein Tagesgeld mit besonders attraktiver Zinsgutschrift liefern können!

Unsere komparative Analyse aller Tagesgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Tagesgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Bank11 Tagesgeld

- Bank of Scotland Tagesgeld

- easybank Tagesgeld

- BMW Bank Tagesgeld

- Commerzbank Tagesgeld

- Consorsbank Tagesgeld

- Deutsche Bank Tagesgeld

- Hanseatic Bank Tagesgeld

- ING Tagesgeld

- IKB Tagesgeld

- pbb direkt Tagesgeld

- Postbank Tagesgeld

- quirion Tagesgeld

- Santander Tagesgeld

- Umweltbank Tagesgeld

- VW Bank Tagesgeld

- Wüstenrot Tagesgeld

🇪🇺 EU Einlagensicherung:

- Advanzia Bank Tagesgeld

- Bigbank Tagesgeld

- Distingo Tagesgeld

- Ikano Bank Tagesgeld

- Nexent Bank Tagesgeld

- Opel Bank Tagesgeld

- Renault Bank Tagesgeld

- Stellantis Tagesgeld

- Suresse Direkt Tagesgeld

- TF Bank Tagesgeld

- wiLLBe Tagesgeld

⭐️ Sonderfälle:

Tagesgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- 1822direkt Tagesgeld

- C24 Tagesgeld

- comdirect Tagesgeld

- DKB Tagesgeld

- Gefa Bank Tagesgeld

- N26 Tagesgeld

- norisbank Tagesgeld

- Scalable Tagesgeld

- Sparkasse Tagesgeld

- Targobank Tagesgeld

- Tomorrow Tagesgeld

- Trade Republic Tagesgeld

🇪🇺 EU Einlagensicherung:

Wie schneiden Tagesgeld mit monatlicher Zinsgutschrift im Marktvergleich ab?

Die Angebote für Tagesgeld mit monatlicher Zinsgutschrift liegen glücklicherweise nicht weit weg von den besten Optionen auf dem Markt. Manche der Banken, die eine so regelmäßige Zinsgutschrift bieten, sind sogar führend am Markt.

Unsere monatliche Analyse der aktuellen Zinssätze im Markt für Tagesgeldkonten in Deutschland zeigt dabei gut, wieso wir bei den Anbietern für Tagesgeld mit monatlicher Zinsgutschrift gleich mehrere Empfehlungen aussprechen!

Die durchschnittlichen Zinsen für Tagesgeldkonten sowie Festgeldkonten richten sich grob nach der Entwicklung der EZB-Leitzinsen, die bis ins Jahr 2022 für eine lange Zeit negativ oder auf der Nulllinie lagen. Zum Jahreswechsel 2023/2024 stieg der Leitzins und damit auch das Zinsniveau teilweise auf bis zu 4,5 Prozent. Seitdem ist das Zinsniveau rückläufig.

Seit dem 5. Juni 2025 liegt der Leitzins bei 2 Prozent. Mittlerweile stehen allerdings auf Grund des Inflationsgeschehens wieder Zinserhöhungen im Raum, was weitere Folgen für das Zinsniveau beim Tagesgeld haben dürfte.

Nach Analyse der reisetopia Finanzexperten liegt der Zinssatz zahlreicher Tagesgeldanbieter unterhalb des EZB-Leitzinses, die besten Angebote überschreiten diesen Zinssatz mittlerweile aber vielfach deutlich – mittlerweile bei ausgewählten Anbietern sogar außerhalb des Aktionszeitraums. Daten aus reisetopia Analysen legen dabei ein zuletzt nahezu konstant steigendes Zinsniveau offen, besonders bei den Aktionszinsen.

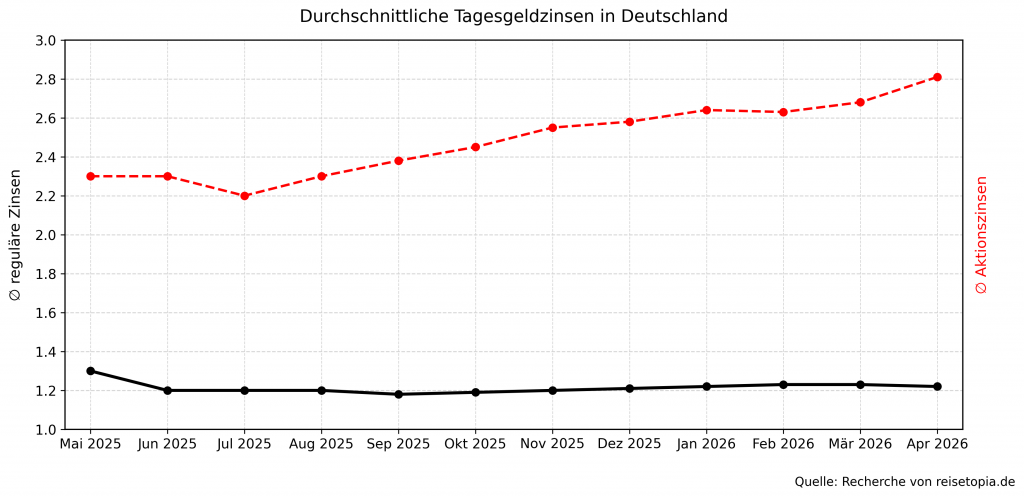

Folgend findet Ihr eine Übersicht der Tagesgeldzinsen inklusive Aktionszinsen (reguläre Zinsen) der Anbieter im reisetopia Tagesgeldvergleich in den vergangenen sechs Monaten:

- Oktober 2025: 2,45 Prozent (1,19 Prozent)

- November 2025: 2,55 Prozent (1,21 Prozent)

- Dezember 2025: 2,58 Prozent (1,21 Prozent)

- Januar 2026: 2,64 Prozent (1,22 Prozent)

- Februar 2026: 2,63 Prozent (1,23 Prozent)

- März 2026: 2,68 Prozent (1,23 Prozent)

Im April 2026 liegt der Durchschnittszins für Tagesgeldkonten bei Angeboten mit zeitlich befristeten Aktionszinsen bei 2,81 Prozent. Der reguläre Zinssatz nach Ablauf der Zinsbindung liegt dagegen aktuell bei nur 1,22 Prozent, wie auch schon im Vormonat. Sowohl bei den Aktionszinsen als auch bei den regulären Zinsen gab es entsprechend kaum Bewegung.

Fazit zum besten Tagesgeld mit monatlicher Zinsgutschrift

Ein Tagesgeld mit monatlicher Zinsgutschrift bietet zahlreiche relevante Vorteile. Dazu gehören neben psychologischen Effekten auch höhere Erträge, insbesondere für den langfristigen Vermögensaufbau. Mittlerweile bieten auch viele Banken, in Deutschland und vornehmlich Europa, eine entsprechende monatliche Zinsgutschrift an. Teilweise gibt es sogar Angebote mit noch besseren Zinsintervallen.

Die Empfehlungen der reisetopia Finanzexperten im April 2026 im folgenden Vergleich!

BBVA Tagesgeld

- Aktion: 20 Euro mit dem Code BONUS

- Zinssatz: 3,0 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: bis 500.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Scalable Capital Tagesgeld

- Zinssatz: 2,5 Prozent p.a.

- Zinsgarantie: keine (variabel)

- Anlagebetrag: flexibel

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich

Volkswagen Bank Tagesgeld

- Zinssatz: 2,75 Prozent p.a.

- Zinsgarantie: 6 Monate

- Anlagebetrag: unbegrenzt

- Einlagensicherung: 3.000.000 Euro (BdB-Fonds)

- Zinsausschüttung: monatlich

BigBank Tagesgeld

- Zinssatz: 3,25 Prozent p.a.

- Zinsgarantie: 4 Monate

- Anlagebetrag: 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Raisin StartZins Tagesgeld

- Zinssatz: 3,5 Prozent p.a.

- Zinsgarantie: 3 Monate

- Anlagebetrag: bis 50.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: monatlich