Das Opel Bank Festgeld ist ein Anlageprodukt der Autobank. Doch können die Konditionen auch mit der Konkurrenz mithalten? Wir zeigen es in unserem ausführlichen Test des Opel Bank Festgelds!

Opel Bank Festgeld

- 2,51 bis 2,91 Prozent Zinsen pro Jahr

- 1 bis 3 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Viele Banken in Deutschland bieten Anlagemöglichkeiten, darunter neben dem Tagesgeld oft auch Festgeld. Das gilt auch für einige Autobanken in Deutschland, wovon das VW Bank Tagesgeld vermutlich das Bekannteste ist. Wie schneidet in diesem Kontext das Opel Bank Festgeld im Vergleich zu anderen Anbietern ab und wie steht es um die aktuellen Zinsen im April 2026?

Inhaltsverzeichnis

- Welche Vorteile hat das Opel Bank Festgeld?

- Wie hoch sind die Opel Bank Festgeld Zinsen im April 2026?

- Wie schneiden die Opel Bank Zinsen im Konkurrenzvergleich ab?

- Welche Nachteile hat das Opel Bank Festgeldkonto?

- Für wen lohnt sich das Opel Bank Festgeld?

- Was steckt hinter der Opel Bank?

- Wie gut ist die Einlagensicherung beim Opel Bank Festgeld?

- Wie sind die Erfahrungen mit dem Opel Bank Festgeld?

- Wie eröffnet man das Opel Bank Festgeld?

- Welche Alternativen gibt es zum Opel Bank Festgeld?

- Fazit zum Opel Bank Festgeld

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Welche Vorteile hat das Opel Bank Festgeld?

Das Opel Bank Festgeld hat eine Vielzahl von Vorzügen, die es zu einer interessanten Option für potenzielle Anleger machen. Im Folgenden zeigen wir auf, warum sich das Opel Festgeldkonto auch für Euch lohnen kann.

Die wichtigsten Opel Bank Festgeld Vorteile im Überblick:

- Überschaubare Mindesteinlage

- Flexibilität bei der Zinsgutschrift

- Festgeldkonto für Minderjährige möglich

- Kostenfreie Kontoführung

- Hohe Transparenz

- Keine Kündigung notwendig

- Vorzeitige Kündigung in Notfällen möglich

- Automatische Versteuerung der Anlage

Niedrige Mindesteinlage

Ein Aspekt, der den Zugang zur Festgeldanlage für viele Deutsche erschwert, sind die teils hohen Mindestanlagen. Doch bei der Opel Bank müsst Ihr Euch darüber kaum Sorgen machen. Denn das Opel Bank Festgeldkonto zeichnet sich durch eine niedrige Mindestanlage von nur 1.000 Euro aus.

Diese niedrige Einstiegsschwelle ermöglicht es einer breiten Palette von Anlegern, vom Opel Festgeld zu profitieren, unabhängig von der Höhe ihres verfügbaren Kapitals.

Doch auch für hohe Vermögen bietet die Opel Bank eine gute Lösung. Denn insgesamt könnt Ihr bei der Bank des Automobilherstellers bis zu einer Million Euro anlegen – hierbei werden allerdings Eure Guthaben auf allen Konten addiert. Vorsicht ist bei solch hohen Anlagen aber mit Blick auf die Einlagensicherung geboten.

Flexibilität bei der Zinsausschüttung

Ein weiterer Vorteil ist, dass Ihr als Anleger bei der Automobilbank die Wahl habt, wie Ihr Eure Zinserträge nutzen möchtet. Denn bei der Eröffnung Eures Festgeldkontos könnt Ihr Euch entweder für eine jährliche Auszahlung der Zinsen auf Euer Opel Tagesgeldkonto entscheiden.

Alternativ ist es möglich, die Zinsen für den Zinseszinseffekt auf dem Festgeldkonto lassen, um Euer Kapital weiter zu steigern.

Eröffnung eines Kinderkontos möglich

Mit diesen Optionen bietet sich zudem auch mit Blick auf den Kontotyp eine nicht zu vernachlässigende Flexibilität.

Das Opel Bank Festgeld kann sowohl als Einzelkonto als auch als Festgeldkonto für Minderjährige eröffnet werden. Daher eignet sich die Bank auch für Eltern, die im Namen ihrer Kinder investieren und so die finanzielle Zukunft ihrer Nachkommen sichern möchten.

Kostenfreie Kontoführung

Wer ein Festgeldkonto bei der Opel Bank eröffnet, der eröffnet gleichzeitig auch ein Tagesgeldkonto bei der Bank. Auf dieses erhaltet Ihr nämlich Eure Zinserträge. Die guten Nachrichten sind jedoch, dass sowohl das Fest- als auch das Tagesgeldkonto kostenfrei geführt werden können. Eine Kontoeröffnungsgebühr gibt es ebenfalls nicht.

Hohe Transparenz

Auch bezüglich der Transparenz hebt sich die Opel Bank von der Konkurrenz ab, denn die Konditionen des Opel Bank Festgeldkontos sind so übersichtlich und unkompliziert wie bei kaum einer anderen Bank.

Die Übersicht über Leistungen, Konditionen und Informationen zum Festgeldkonto der Opel Bank ist sehr verständlich und leicht zu finden

Finanz-Experte Samer von reisetopia

Weiterhin bietet die Opel Bank eine umfangreiche FAQ-Sektion sowie detaillierte Informationen zu Ihren Anforderungen und Prozessen. Diese Informationsfülle erleichtert es Euch, alle erforderlichen Details und Anleitungen zu finden, um Euer Festgeldkonto problemlos zu verwalten.

Keine Kündigung nötig

Ein bemerkenswertes und besonders praktisches Merkmal des Kontos ist die Tatsache, dass es sich nicht wie manch andere Festgeldkonten automatisch verlängert.

Da keine Kündigung notwendig ist, behaltet Ihr die optimale Kontrolle über Euer Kapital, ohne Fristen einhalten zu müssen. Euer Anlagebetrag inklusive der erwirtschafteten Zinsen und Zinseszinsen wird nach Ende der Laufzeit automatisch Eurem Opel Tagesgeldkonto gutgeschrieben. Von dort aus könnt Ihr die Summe dann einfach auf Euer Referenzkonto auszahlen lassen.

Solltet Ihr Euch für eine Verlängerung Eures Festgeldvertrages entscheiden, bringt dies auch Vorteile mit sich. 28 Tage vor Ablauf könnt Ihr im Online-Banking unter „Festgeld verlängern“ eine Prolongation beantragen.

Vorzeitige Kündigung in Notfällen möglich

Zwar könnt Ihr auf Euren veranlagten Betrag während der Laufzeit nicht zugreifen, doch im Falle von finanziellen Notfällen ist die Opel Bank oft kulant und erlaubt Euch unter Umständen eine vorzeitige Kündigung.

Dies kann über das Online Banking oder per Post unter Vorlage von Nachweisen des finanziellen Notfalls beantragt werden. Diese Flexibilität ist in unvorhergesehenen Umständen von unschätzbarem Wert.

Automatische Versteuerung der Anlage

Bei Festgeldkonten im Ausland kommen häufig steuerliche Schwierigkeiten auf deutsche Anleger zu. Das ist bei der Opel Bank jedoch nicht so. Obwohl es sich bei der Opel Bank um eine französische Bank handelt, werden die Steuern direkt an das deutsche Finanzamt abgeführt.

Ihr müsst Euch also nicht um die Steuererklärung kümmern, was den Verwaltungsaufwand erheblich reduziert.

Wie hoch sind die Opel Bank Festgeld Zinsen im April 2026?

Die Höhe der Zinsen ist eines der wichtigsten Merkmale eines Festgeldkontos, denn die Zinssätze entscheiden schließlich über das Wachstum Eures Kapitals. Doch wie steht es um die Opel Bank Festgeld Zinsen im April 2026?

Gänzlich überzeugen können diese bedauerlicherweise nicht, wie unsere Übersicht der aktuellen Opel Bank Zinsen zeigt:

| Laufzeit | Zinssatz |

|---|---|

| 1 Jahr | 2,51 Prozent p.a. |

| 2 Jahre | 2,81 Prozent p.a. |

| 3 Jahre | 2,91 Prozent p.a. |

Beispielhaft ergeben sich dabei die folgenden Erträge am Ende der Laufzeit bei einer Anlage von 10.000 Euro (Zinseszinseffekt nicht berücksichtigt):

- Ertrag bei Anlage über 1 Jahr: 251 Euro

- Ertrag bei Anlage über 2 Jahre: 562 Euro

- Ertrag bei Anlage über 3 Jahre: 873 Euro

Die Zinsgutschrift erfolgt dabei jährlich, wobei frei wählbar ist, ob man diese lieber ausbezahlt oder erneut verzinst bekommt. Die gesamten Bedingungen des Opel Bank Festgeldkontos haben wir folgend noch einmal zusammengefasst:

| Aspekt | Konditionen |

| Zinssatz | 2,51 bis 2,91 Prozent p.a. |

| Anlagesumme | 1.000 bis 1.000.000 Euro |

| Laufzeit | 1 bis 3 Jahre |

| Einlagensicherung | bis zu 100.000 Euro |

| Zinsausschüttung | jährlich |

| Zinseszins | ja (auf Wunsch) |

| Kündigung | nicht notwendig |

| Giro- oder Tagesgeldkonto | notwendig |

| Gemeinschaftskonto | nicht möglich |

| Kinderkonto | möglich |

Im Rahmen des Zinschecks der reisetopia Finanzexperten im April 2026 haben sich eine positive Änderungen ergeben. Ab sofort erhöht die Opel Direktbank die Festgeldzinsen für die Anlagezeiträume von zwei und drei Jahren.

Opel Bank Festgeld

- 2,51 bis 2,91 Prozent Zinsen pro Jahr

- 1 bis 3 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die Opel Bank Zinsen im Konkurrenzvergleich ab?

Um die Qualität eines Produktes einzuschätzen, prüfen die reisetopia Finanzexperten die Verzinsung im Vergleich zur Konkurrenz. Hier zeigt sich mit Blick auf die Opel Bank Zinsen ein durchwachsenes Bild.

Zwar liegt die Verzinsung nicht weiter unter dem Durchschnitt, allerdings sind die Konditionen fraglos schwächer als bei anderen Banken. Eine echte Empfehlung lässt sich daher aktuell nicht aussprechen.

Die Festgeldzinsen sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde zuletzt am 5. Juni 2025 angepasst und sank damals auf 2 Prozent. In den Sitzungen des EZB-Direktoriums seitdem wurden keine weiteren Leitzinsveränderungen angekündigt. Mit Blick auf den Anstieg der Inflation aufgrund der Krise im Nahen Osten wird aktuell allerdings wieder über eine Erhöhung des Leitzinses debattiert.

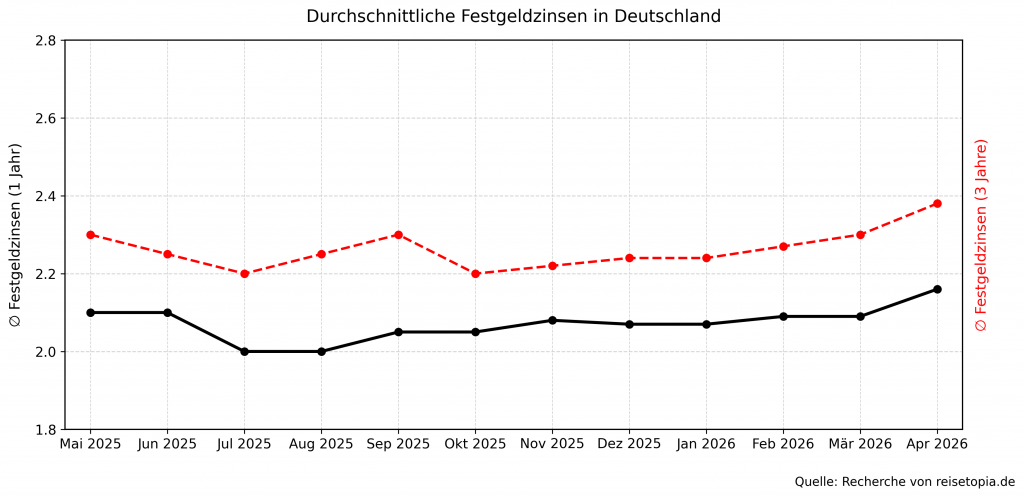

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im April 2026 bei kurzfristigen Anlagen von einem Jahr bei Wahl des richtigen Angebots ein kleines Stück über dem Niveau des EZB-Leitzinses.

Nach einem leichten Rückgang des Zinsniveaus im dritten Quartal 2025, zeigt sich seitdem ein stabil positiver Trend. Die monatlichen Anstiege sind zwar überschaubar, gerade bei längeren Laufzeiten gibt es aber Bewegung am Markt, die sich in den kommenden Monaten möglicherweise verstärken dürfte.

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten sah dabei bei einer beispielhaften Anlagedauer von drei Jahren wie folgt aus, wobei sich der aktuelle Trend gut zeigt:

- Oktober 2025: 2,20 Prozent

- November 2025: 2,22 Prozent

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

- März 2026: 2,30 Prozent

Im April 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,16 Prozent. Sofern man sich für eine Anlage von drei Jahren entscheidet, kann man durchschnittlich einen Zinssatz von 2,38 Prozent erzielen!

Welche Nachteile hat das Opel Bank Festgeldkonto?

Während das Opel Bank Festgeld einige attraktive Vorteile bietet, gibt es auch bestimmte Nachteile, die Ihr bei Eurer Entscheidung berücksichtigen solltet. Wir haben uns diese im Detail angesehen!

Die wichtigsten Opel Bank Festgeld Nachteile im Überblick:

- Geringe Auswahl an Laufzeiten

- Tagesgeldkonto als Voraussetzung

- Kein Gemeinschaftskonto möglich

- Wenig Flexibilität bei der Verlängerung

- Begrenzte Einlagensicherung

Geringe Auswahl an Laufzeiten

Einer der Nachteile ist, dass die Opel Bank nur eine geringe Auswahl an Laufzeiten anbietet. Während andere Banken Anlagezeiträume zwischen einem Monat und mehreren Jahren bieten, gibt es bei der Opel Bank gerade einmal drei Optionen.

Tagesgeldkonto vorausgesetzt

Um das Festgeldkonto bei der Opel Bank zu nutzen, ist es außerdem notwendig, ein kostenloses Tagesgeldkonto zu eröffnen. Da Ihr beide Produkte gemeinsam eröffnen könnt, erfordert das zwar keinen zusätzlichen Verwaltungsaufwand, dennoch wollen viele Anleger nicht unnötig viele Konten außerhalb ihrer Hausbank eröffnen.

Keine Gemeinschaftskonten

Während die Opel Bank zwar Einzelkonten und Konten für Kinder anbietet, gibt es keine Option für Gemeinschaftskonten. Dies könnte für Paare oder gemeinsame Sparziele eine Einschränkung darstellen, da beide Kontoinhaber separate Konten eröffnen müssen.

Wenig Flexibilität bei Verlängerung

Im Falle einer Verlängerung bleiben der Anlagebetrag, die Laufzeit und die Zinszahlung unverändert – das ist bei den meisten Banken so. Jedoch gibt es auch Konkurrenten, die eine breitere Palette von Optionen zur Anpassung des Festgeldkontos bei der Verlängerung anbieten.

Begrenzte Einlagensicherung

Ein wichtiger Aspekt, den Ihr nicht außer Acht lassen solltet, ist die begrenzte Einlagensicherung. Denn obwohl die Opel Bank Einlagen bis zu einer Million Euro erlaubt, sind im französischen Einlagensicherungsfonds nur Summen bis zu 100.000 Euro abgedeckt.

Falls Ihr höhere Beträge anlegen möchtet, solltet Ihr also vorsichtig sein, da über diese Grenze hinaus bei der Opel Bank kein Schutz besteht. Viele andere deutsche Banken bieten im Gegensatz dazu auch eine freiwillige Einlagensicherung an, die eine Entschädigungssumme von maximal drei Millionen Euro ermöglicht.

Für wen lohnt sich das Opel Bank Festgeld?

Das Opel Festgeldkonto lohnt sich für all diejenigen, die auf der Suche nach einer soliden Festgeldanlage mit fairen Konditionen sind.

Besonders Anleger mit einem geringeren Kapital können das Opel Festgeld in Erwägung ziehen, da es im Gegensatz zu den meisten anderen Banken eine niedrige Mindestanlage von nur 1.000 Euro erfordert.

Wenn Ihr allerdings auf höhere Erträge hofft oder Wert auf tägliche Verfügbarkeit und maximale Flexibilität legt, ist eine Festgeldanlage bei der Opel Bank wahrscheinlich nicht die richtige Wahl für Euch.

Ebenfalls ist das Konto nicht ideal geeignet, wenn für Euch eine besonders starke Einlagensicherung eine wichtige Rolle spielt.

Opel Bank Festgeld

- 2,51 bis 2,91 Prozent Zinsen pro Jahr

- 1 bis 3 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Was steckt hinter der Opel Bank?

Mit ihrer Gründung im Jahr 1929 ist die deutsche Niederlassung der französischen Opel Bank eine der ältesten Autobanken in Deutschland.

Während das Ziel der Bank ursprünglich war, die Kunden des Automobilherstellers Opel bei der Finanzierung von Fahrzeugen zu unterstützen, kamen im Laufe der Zeit weitere Produkte zum Angebot der Opel Bank hinzu. Heute bietet die Bank ihren Kunden außer Krediten auch Leasing, Versicherungen und Geldanlagen an.

Mit gut 250.000 Kunden in Deutschland gehört die Opel Bank nicht zu den umsatzstärksten Banken und kann in Bezug auf den Umfang der Finanzprodukte und Angebote nicht mit Größen wie der Deutschen Bank oder anderen Großkonzernen mithalten. Das bedeutet aber nicht, dass Ihr Euch bei der Opel Bank Sorgen um Euer Geld machen müsst.

Wie gut ist die Einlagensicherung beim Opel Bank Festgeld?

Denn wie jede andere Bank in Europa ist auch die Opel Bank verpflichtet, die Einlagen ihrer Kunden zu schützen. Bei Opel passiert das nicht durch den deutschen Einlagensicherungsfonds, sondern durch das französische Pendant. Eure Geldanlagen bei der Opel Bank sind also durch den französischen Fonds de Garantie des Dépôts bis zu 100.000 Euro pro Person abgesichert.

Im Gegensatz zu vielen anderen Banken bietet die Opel Bank Euch allerdings nur den gesetzlichen Schutz und keine zusätzliche freiwillige Einlagensicherung. Wenn Eure Anlagen in allen Konten bei der Automobilbank die Summe von 100.000 Euro übersteigen, solltet Ihr vorsichtig sein.

Dann lohnt es sich unter Umständen, Teile Eures Vermögens zu einer anderen Bank zu transferieren. Dies gilt umso mehr, als die französische Einlagensicherung als nicht ganz so stark und sicher gilt wie das deutsche Pendant.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Opel Bank Festgeld?

Auf dem Online-Portal Trustpilot findet man überwiegend negative Stimmen zur Opel Bank, jedoch beziehen sich die Bewertungen hauptsächlich auf die Leasing-Produkte der Autobank.

Einige Kunden erwähnten eine komplizierte Eröffnung der Tages- und Festgeldkonten. Auch der Kundenservice wird von vielen Kunden bemängelt. Aufgrund dieser Erfahrungen erhält die Opel Bank von Trustpilot nur die Note „Ungenügend“.

Wie eröffnet man das Opel Bank Festgeld?

Die Voraussetzung zur Eröffnung eines Opel Bank Festgeldkontos ist ein zugehöriges Tagesgeldkonto. Auf dieses Konto wird der Anlagebetrag inklusive der Zinsen am Ende des Festgeldvertrages überwiesen.

Die beiden Konten könnt Ihr ganz einfach in Kombination eröffnen:

- Startet den Online-Antrag bei der Opel Bank.

- Wählt aus, ob Ihr ein Einzelkonto oder ein Konto für Minderjährige eröffnen wollt.

- Gebt die gewünschte Laufzeit und eine Anlagesumme von mindestens 1.000 Euro ein.

- Bestätigt, dass Ihr alle Voraussetzungen erfüllt.

- Füllt Eure persönlichen Daten, Kontaktinformationen und Steueridentifikationsnummer sowie Beschäftigungsverhältnis aus. Gebt zudem die IBAN Eures Referenzkontos an.

- Prüft Eure Daten, druckt den Antrag aus, unterschreibt ihn und sendet ihn per Post an die Opel Bank.

- Verifiziert Eure Identität via Postident in einer Filiale der Deutschen Post.

- Eure Kontodaten und der Aktivierungscode werden Euch anschließend per Online-Banking und Post zugestellt.

- Euer Tagesgeld- und Festgeldkonto sind nach Aktivierung einsatzbereit.

Opel Bank Festgeld

- 2,51 bis 2,91 Prozent Zinsen pro Jahr

- 1 bis 3 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Welche Alternativen gibt es zum Opel Bank Festgeld?

Wie bei allen Finanzprodukten gibt es auch zum Opel Bank Festgeldkonto einige interessante Alternativen, die teils durch eine bessere Verzinsung, andere aber auch durch allgemein bessere Konditionen überzeugen.

Die aktuellen Favoriten der reisetopia Finanzexperten haben wir folgend aufgelistet:

Bank of Scotland Festgeld

- Zinssatz: bis zu 2,6 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

PSD Festgeld

- Zinssatz: bis zu 2,51 Prozent p.a.

- Laufzeit: 1 bis 8 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Gerade für kurzfristige Anlagen absolut unschlagbar ist momentan das Bank of Scotland Festgeld, das eine gute Einlagensicherung bietet und zudem bei einer Anlagedauer von einem Jahr eine nahezu unschlagbare Verzinsung bietet!

Zwar gibt es keine längeren Laufzeiten, doch wer in aktuell volatilen Zeiten ohnehin keine allzu lange Zinsbindung möchte, findet aus Sicht der reisetopia Finanzexperten aktuell eigentlich keine bessere Option!

Bank of Scotland Festgeld

- 2,25 bis 2,6 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 100 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im April 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im April 2026 ist das PSD Festgeld. Das Konto der Nürnberger Bank bietet für Laufzeiten von wenigen Jahren überdurchschnittliche Zinsen und besticht zudem durch eine hervorragende Einlagensicherung von bis zu 3.000.000 Euro.

Wer den perfekten Mix aus Sicherheit und Rendite sucht, ist mit dem PSD Bank Festgeld entsprechend bestens versorgt!

PSD Bank Festgeld

- 2,15 bis 2,51 Prozent Zinsen pro Jahr

- 1 bis 8 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Gute Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Fazit zum Opel Bank Festgeld

Die Opel Bank überzeugt mit niedrigen Mindestanforderungen und transparenten Bedingungen beim Festgeld, was das Produkt interessant macht. Gleichzeitig überzeugen die Konditionen und auch die Zinsen nicht gänzlich, sodass wir das Opel Bank Festgeld aktuell nicht gänzlich empfehlen können. Ein Blick auf Alternativen und andere Produkte kann sich lohnen!

Opel Bank Festgeld

- 2,51 bis 2,91 Prozent Zinsen pro Jahr

- 1 bis 3 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

- Aareal Bank Festgeldkonto

- SWK Festgeld

- IKB Festgeld

- PSD Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- Commerzbank Festgeld

- DKB Festgeldkonto

- ING Sparbrief

- Opel Bank Festgeldkonto

- Santander Festgeld

- BW Bank Festgeld

- Apobank Festgeld

- Hypovereinsbank Festgeld

- Umweltbank Festgeld

- Bank11 Festgeld

- Grenke Bank Festgeld

- Bank of Scotland Festgeld

- Consorsbank Festgeld

- Norisbank Festgeld

- Ascory Bank Festgeld

- BBBank Festgeld

- Cronbank Festgeld

- Hamburg Direct Bank Festgeld

- Renault Bank Festgeld

- DKB Festgeld