Das IKB Festgeld gehört zu den Klassikern auf dem deutschen Markt. Doch wie macht sich das Anlageprodukt in der Praxis, wie hoch sind die IKB Festgeld Zinsen April 2026 und wo liegen Stärken und Schwächen? Wir zeigen es in unserem umfassenden Ratgeber!

IKB Festgeld

- 1 bis 2,9 Prozent Zinsen pro Jahr

- 1 Monat bis 10 Jahre Anlagedauer

- 5.000 bis 100.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Die IKB Deutsche Industriebank bietet Euch eine breite Palette von Optionen für Eure Festgeldanlage. Vom traditionellen Festgeldkonto über das flexible FestgeldFlex bis zum US-Dollar Festgeld – in diesem Ratgeber setzen wir uns mit den verschiedenen Kontotypen der IKB auseinander und zeigen die jeweiligen Vor- und Nachteile auf!

Inhaltsverzeichnis

- Welche Vorteile hat das IKB Festgeld?

- Wie hoch sind die IKB Festgeld Zinsen im April 2026?

- Wie gut schneiden die IKB Festgeld Zinsen im Konkurrenzvergleich ab?

- Welche Nachteile hat das IKB Festgeldkonto?

- Für wen lohnt sich das IKB Festgeld?

- Was steckt hinter der IKB?

- Wie gut ist die Einlagensicherung beim IKB Festgeld?

- Wie sind die Erfahrungen mit dem IKB Festgeldkonto?

- Wie eröffnet man das IKB Festgeld?

- Welche IKB Festgeld Alternativen bieten sich an?

- Unser Fazit zum IKB Festgeld

Welche Aspekte ein Festgeldkonto mit sich bringt und was genau ein Festgeldkonto ist, findet Ihr hier einmal übersichtlich zusammengefasst.

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Welche Vorteile hat das IKB Festgeld?

Die Auswahl an deutschen Banken, die Festgeldkonten anbieten, ist groß, weswegen bei den einzelnen Angeboten eine konkrete Beleuchtung der Konditionen wichtig ist. Zuerst wollen wir uns dabei den Vorzügen eines Festgeldkontos bei der IKB widmen!

Die wichtigsten IKB Festgeld Vorteile im Überblick:

- Drei verschiedene Festgeldkonten zur Wahl

- Flexible Alternative zum klassischen Festgeld

- Höhere Zinsen dank US-Dollar-Festgeld

- Vielfältige Laufzeiten von bis zu zehn Jahren

- Keine Kündigung notwendig

- IKB Festgeld als Einzel- oder Gemeinschaftskonto

- Einfache Kontoeröffnung und -führung

Drei verschiedene Festgeldkonten zur Wahl

Der wahrscheinlich größte Vorteil, der die IKB von ihrer Konkurrenz abhebt, liegt darin, dass die Bank nicht nur eines, sondern gleich drei verschiedene Festgeldkonten anbietet:

- das klassische IKB Festgeld

- das flexible IKB Festgeld Flex

- das ertragsreiche IKB Festgeld USD

Beim regulären Festgeld ist der gesamte Anlagebetrag für die Laufzeit gebunden, vorzeitige Verfügungen sind nicht möglich. Beim IKB Festgeld Flex ist es dagegen möglich, bis zu 50 Prozent des Anlagebetrags jederzeit zu nutzen, wodurch das Produkt gewissermaßen ein Hybrid mit dem IKB Tagesgeld ist.

Ergänzt wird das Angebot an Festgeldkonten durch eine Variante in US-Dollar, die höhere Zinsen verspricht. Dafür gibt es allerdings ein Währungsrisiko und zudem Kosten bei der Umwandlung, die man im Blick haben sollte.

Fraglos ist die große Auswahl an verschiedenen Optionen beim IKB Festgeld allerdings eine der großen Stärken, welche die Deutsche Industriekundenbank anders als ein Großteil der Konkurrenz bietet.

Flexible Alternative zum klassischen Festgeld

Interessant ist dabei besonders ein Blick auf das IKB FestgeldFlex, denn dieses eignet sich ideal für Menschen, die ihr Geld nicht binden, aber dennoch von der Zinsgarantie profitieren möchten.

Mit dem Festgeld Flex bekommt Ihr die Sicherheit und Stabilität eines Festgeldkontos, kombiniert mit der Flexibilität eines Tagesgeldkontos. Dabei wird Eure Anlage in einen “fixen Anteil” und einen “verfügbaren Anteil” unterteilt, wodurch Ihr jederzeit über bis zu fünfzig Prozent des ursprünglich angelegten Betrags verfügen könnt, während Ihr wesentlich höhere Zinsen als beim herkömmlichen Sparkonto erhaltet.

Im Bedarfsfall könnt Ihr den verfügbaren Anteil, entweder ganz oder teilweise, einfach von Eurem FestgeldFlex Konto auf Euer IKB Cash Konto übertragen und somit sofortigen Zugriff auf Euer Geld genießen.

Allerdings handelt es sich, genau wie beim klassischen Festgeldkonto, um eine Einmaleinlage: Während Ihr zwar Geld abheben könnt, ist es nicht möglich, erneute Einzahlungen zu leisten.

Höhere Zinsen dank US-Dollar Festgeld

Besonders interessant für alle, die sich auch für Geschäfte in Fremdwährungen interessieren, ist die Möglichkeit, ein Festgeldkonto in US-Dollar zu eröffnen.

Die Konditionen sind dabei weitestgehend dieselben wie beim herkömmlichen IKB Festgeldkonto, nur die Zinssätze unterscheiden das US-Dollarkonto vom Euro Konto. Beim US-Dollar Festgeld bietet die IKB bei allen Laufzeiten relevant höhere Zinsen.

Doch um ein Festgeldkonto in US-Dollar eröffnen zu können, müsst Ihr die Anlage nicht unbedingt in derselben Währung überweisen. Denn die Eröffnung kann sowohl in Euro als auch mit einer vorhandenen Summe in US-Dollar erfolgen. Umwandlungskosten sind allerdings zu bedenken.

Vielfältige Laufzeiten von bis zu zehn Jahren

Ein weiterer IKB Festgeld Vorteil findet sich bei den Laufzeiten, denn das Angebot hier ist nahezu konkurrenzlos. Bei der klassischen Produktvariante stehen insgesamt zwölf verschiedene Laufzeiten zwischen einem Monat und zehn Jahren zur Verfügung.

Dasselbe gilt auch für das Festgeld in US-Dollar. Einzig beim Festgeld FLEX gibt es etwas weniger Auswahl, hier stehen nur Laufzeiten zwischen einem und sieben Jahren zur Wahl.

Keine Kündigung notwendig

Ein weiterer Pluspunkt der Festgeldkonten der IKB ist, dass keine Kündigung erforderlich ist. Im Gegensatz zu anderen Banken, wo Ihr eine Kündigungsfrist von bis zu drei Monaten einhalten müsst, wird Euer Guthaben bei der IKB nach Ende der Laufzeit automatisch auf Euer Cash Konto übertragen.

Es besteht jedoch auch die Möglichkeit, Euer Festgeldkonto zu verlängern. In diesem Fall solltet Ihr Euren Wiederanlagewunsch der IKB bis spätestens zwei Kalendertage vor Fälligkeit des Festgelds mitteilen.

IKB Festgeld als Einzel- oder Gemeinschaftskonto

In puncto Flexibilität fällt beim IKB Festgeld auch positiv auf, dass eine Eröffnung sowohl als Einzel- als auch als Gemeinschaftskonto möglich ist. So ist es auch möglich, gemeinsam auf dem IKB Festgeldkonto zu sparen, was gerade mit Blick auf die relevante Mindestanlage von Bedeutung ist.

Einfache Kontoeröffnung und -führung

Die Eröffnung kann weitgehend online durchgeführt werden, wobei Ihr zwischen dem Postident-Verfahren in einer Postfiliale oder der Video-Legitimation per Videochat wählen könnt. Bestehende Kunden können hingegen problemlos im Online-Banking ein neues Festgeldkonto eröffnen, ohne sich erneut identifizieren zu müssen.

Zusätzlich bietet die IKB ein praktisches Online-Portal, das Euch die Verwaltung Eurer Konten ermöglicht. Ihr könnt virtuell unter anderem auf neue Produkte zugreifen, Geldanlagen verlängern und Geld auf Euer Referenzkonto auszahlen.

Wie hoch sind die IKB Festgeld Zinsen im April 2026?

Die IKB Festgeld Zinsen sind vergleichsweise vielfältig, gibt es doch gleich drei verschiedene Produkte. Konkret sieht die aktuelle Verzinsung bei den regulären Festgeldkonten im April 2026 wie folgt aus:

| Laufzeit | Euro-Zinssatz | USD-Zinssatz |

|---|---|---|

| 1 Monat | 1 Prozent p.a. | 2,75 Prozent p.a. |

| 2 Monate | 1 Prozent p.a. | 2,75 Prozent p.a. |

| 3 Monate | 1,5 Prozent p.a. | 2,75 Prozent p.a. |

| 6 Monate | 1,75 Prozent p.a. | 2,75 Prozent p.a. |

| 9 Monate | 1,75 Prozent p.a. | 2,75 Prozent p.a. |

| 1 Jahr | 2,3 Prozent p.a. | 3,0 Prozent p.a. |

| 2 Jahre | 2,5 Prozent p.a. | 3,0 Prozent p.a. |

| 3 Jahre | 2,6 Prozent p.a. | 3,1 Prozent p.a. |

| 4 Jahre | 2,7 Prozent p.a. | 3,2 Prozent p.a. |

| 5 Jahre | 2,75 Prozent p.a. | 3,25 Prozent p.a. |

| 7 Jahre | 2,8 Prozent p.a. | 3,25 Prozent p.a. |

| 10 Jahre | 2,9 Prozent p.a. | 3,5 Prozent p.a. |

Ergänzend findet Ihr folgend auch noch die aktuellen IKB Festgeld Flex Zinsen im April 2026:

| Laufzeit | Zinssatz |

|---|---|

| 1 Jahr | 2 Prozent p.a. |

| 2 Jahre | 2,1 Prozent p.a. |

| 3 Jahre | 2,15 Prozent p.a. |

| 4 Jahre | 2,2 Prozent p.a. |

| 5 Jahre | 2,25 Prozent p.a. |

| 7 Jahre | 2,3 Prozent p.a. |

| 10 Jahre | 2,3 Prozent p.a. |

Beispielhaft ergeben sich dabei die folgenden Erträge am Ende der Laufzeit bei einer Anlage von 10.000 Euro (Zinseszinseffekt nicht berücksichtigt) auf dem IKB Festgeld (Euro-Konto):

- Ertrag bei Anlage über 1 Jahr: 230 Euro (200 Euro beim Festgeld Flex)

- Ertrag bei Anlage über 3 Jahre: 780 Euro (645 Euro beim Festgeld Flex)

- Ertrag bei Anlage über 5 Jahre: 1.375 Euro (1.125 Euro beim Festgeld Flex)

Damit Ihr übersichtlich einen guten Überblick erhaltet, findet Ihr folgend noch einmal alle Konditionen des IKB Festgelds zusammengefasst:

| Aspekt | Konditionen |

| Zinssatz (Festgeld) | 1 bis 2,9 Prozent |

| Zinssatz (Festgeld Flex) | 2 bis 2,3 Prozent |

| Anlagesumme | 5.000 bis 100.000 Euro |

| Laufzeit | 1 Monat bis 10 Jahre |

| Einlagensicherung | bis zu 3.000.000 Euro |

| Zinsausschüttung | jährlich |

| Zinseszins | ja (nach Wahl) |

| Kündigung | nicht notwendig |

| Giro- oder Tagesgeldkonto | nicht notwendig |

| Gemeinschaftskonto | möglich |

| Kinderkonto | möglich |

Die IKB Festgeld Zinsen wurden am 19. März 2026 erneut angepasst. Zu diesem Zeitpunkt wurde der Zinssatz für Anlagen für zwölf Monate von 2,4 auf 2,3 Prozent reduziert.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie gut schneiden die IKB Festgeld Zinsen im Konkurrenzvergleich ab?

Die ausführliche Analyse der reisetopia Finanzexperten zeigt, dass die Zinsen beim IKB Festgeld nach einer erneuten Zinserhöhung gut dastehen. Je nach Laufzeit liegen sie über oder auf demselben Niveau wie die besten Angebote im reisetopia Festgeld-Vergleich liegen, womit man grundsätzlich eine Empfehlung aussprechen kann. Zwar gibt es je nach Laufzeit noch bessere Anbieter, doch die Konditionen sind auf jeden Fall marktgerecht.

Das Festgeld Flex liegt bei den Zinssätzen etwas unter dem Schnitt, allerdings nicht allzu deutlich. Sofern Flexibilität wichtig ist, kann das Produkt damit ebenfalls einen Blick wert sein.

Die Festgeldzinsen sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde zuletzt am 5. Juni 2025 angepasst und sank damals auf 2 Prozent. In den Sitzungen des EZB-Direktoriums seitdem wurden keine weiteren Leitzinsveränderungen angekündigt. Mit Blick auf den Anstieg der Inflation aufgrund der Krise im Nahen Osten wird aktuell allerdings wieder über eine Erhöhung des Leitzinses debattiert.

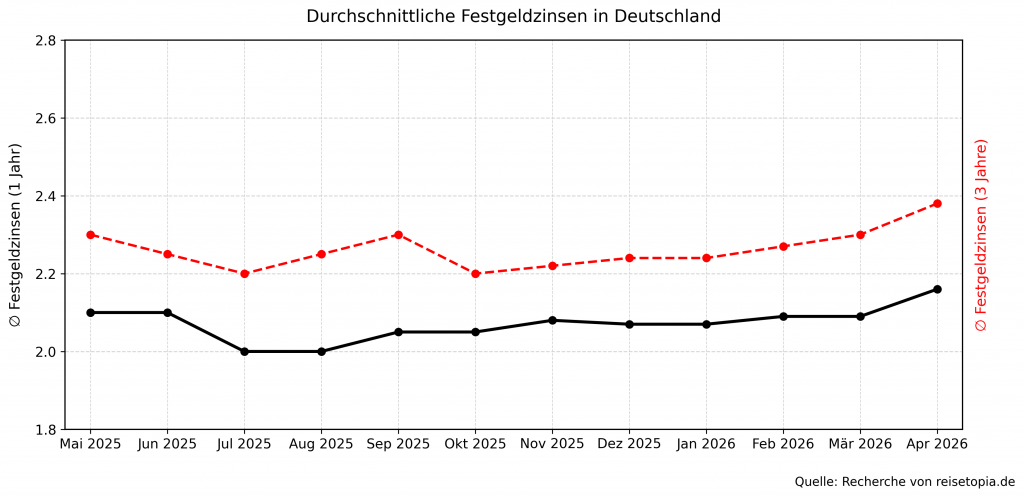

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im April 2026 bei kurzfristigen Anlagen von einem Jahr bei Wahl des richtigen Angebots ein kleines Stück über dem Niveau des EZB-Leitzinses.

Nach einem leichten Rückgang des Zinsniveaus im dritten Quartal 2025, zeigt sich seitdem ein stabil positiver Trend. Die monatlichen Anstiege sind zwar überschaubar, gerade bei längeren Laufzeiten gibt es aber Bewegung am Markt, die sich in den kommenden Monaten möglicherweise verstärken dürfte.

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten sah dabei bei einer beispielhaften Anlagedauer von drei Jahren wie folgt aus, wobei sich der aktuelle Trend gut zeigt:

- Oktober 2025: 2,20 Prozent

- November 2025: 2,22 Prozent

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

- März 2026: 2,30 Prozent

Im April 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,16 Prozent. Sofern man sich für eine Anlage von drei Jahren entscheidet, kann man durchschnittlich einen Zinssatz von 2,38 Prozent erzielen!

Welche Nachteile hat das IKB Festgeldkonto?

Obwohl die IKB Festgeldkonten einige positive Merkmale aufweisen, solltet Ihr auch die potenziellen Nachteile berücksichtigen. Diese haben wir in diesem Ratgeber ebenfalls ausführlich unter die Lupe genommen!

Die wichtigsten IKB Festgeld Nachteile im Überblick:

- Hohe Mindestanlage

- Begrenzte Maximalanlage

- Schwache Zinsen bei kurzen Laufzeiten

- Risiken bei US-Dollar-Anlage

Hohe Mindestanlage

Die wohl größte Einschränkung beim IKB Festgeld betrifft die möglichen Anlagesummen. Die IKB erfordert eine überdurchschnittlich hohe Mindestanlage von 5.000 Euro und schließt damit Anleger mit einem kleinen Budget von ihrem Festgeldangebot aus.

Begrenzte Maximalanlage

Gleichzeitig liegt die maximale Anlagesumme bei 100.000 Euro, was die Anlagemöglichkeiten bei der IKB auch für Menschen mit einem erheblichen Vermögen einschränkt. Insgesamt bieten die meisten anderen Banken eine breitere Palette an möglichen Anlagesummen.

Die begrenzte Maximalanlage gilt zudem für alle Anlagen bei der IKB, sodass es auch nicht möglich ist, mehrere Anlagen zu tätigen, die zusammen einen höheren Betrag umfassen. Selbst das Tagesgeldkonto wird bei der maximalen Anlage mit einbezogen.

Schwache Zinsen bei kurzen Laufzeiten

Insbesondere bei kürzeren Laufzeiten unter einem Jahr bieten die IKB Festgeldkonten vergleichsweise niedrige Zinssätze. Obwohl sie immer noch attraktiver sind als Sparbücher, ist die IKB damit für Anleger, die nach kurzfristigen Renditen suchen, weniger rentabel.

Das gilt umso mehr, als sogar das IKB Tagesgeld im Verhältnis attraktive Zinsen für kurzfristige Anlagen bietet, sodass sich bei Anlagen von einigen Monaten definitiv kein Festgeldkonto anbietet.

IKB Tagesgeld

- 2,25 Prozent Zinsen für 3 Monate

- 1,6 Prozent Zinsen für Bestandskunden

- Eingeschränkter Anlagebetrag bis 100.000 Euro

- Quartalsweise Zinsausschüttung

- Hervorragende Einlagensicherung

Risiken bei der US-Dollar Anlage

Wenn Ihr Euch für das US-Dollarfestgeld interessiert, ist es wichtig, die Wechselkursgebühren zu berücksichtigen. Denn wenn Ihr die Anlage in Euro leistet, anstatt sie von einem US-Dollar Konto zu überweisen, verwendet die IKB für die Währungsumrechnung nicht den offiziellen Devisenmittelkurs, sondern ihren eigenen Geldkurs.

Das bedeutet, dass Ihr insbesondere bei höheren Summen unvorhergesehene Verluste macht. Ein Festgeldkonto in US-Dollar lohnt sich daher eher für Kunden, die bereits ein Guthaben in der Währung auf ihrem IKB Cash Konto halten.

Und auch wenn Ihr Euer US-Dollar Guthaben nach Ablauf der Laufzeit von Eurem Cash Konto auf ein anderes Konto überweisen möchtet, solltet Ihr vorsichtig sein.

Denn je nach Überweisungsbetrag können bei der IKB Kosten von bis zu 35 Euro pro Überweisung in Fremdwährungen anfallen – eine zusätzliche finanzielle Belastung, mit der Ihr unter Umständen nicht rechnet. Aus diesen Gründen solltet Ihr die Vor- und Nachteile der IKB gerade vor der Eröffnung eines Festgeldkontos in US-Dollar gründlich abwägen.

Zuletzt sei noch erwähnt, dass es auch ein Währungsrisiko bei Anlagen in US-Dollar gibt. Entwickelt sich der Kurs des US-Dollar zum Euro schlecht, kann dies die besseren Zinsen schnell wieder wettmachen.

Für wen lohnt sich das IKB Festgeld?

Dank der verschiedenen Festgeldkonten der IKB können auch Personen, die auf mehr Flexibilität Wert legen und keine zu großen Summen ihres Vermögens binden möchten, von stabilen Zinssätzen profitieren. Gerade das Festgeld Flex kann sich entsprechend für Kunden lohnen, gibt es eine solche Kombination doch eher selten.

Denn mit dem Festgeld Flex könnt Ihr jederzeit auf bis zu fünfzig Prozent Eures ursprünglich angelegten Betrags zugreifen. Die Zinsen sind dafür allerdings ein wenig niedriger als beim klassischen Festgeldkonto. Wenn Ihr nach noch mehr Flexibilität sucht, gibt es jedoch besser geeignete Anlagemöglichkeiten für Euch.

Das reguläre Festgeld der IKB kann sich, gerade bei längeren Laufzeiten, ebenfalls lohnen. Das gilt insbesondere dann, wenn Euch auch andere Aspekte wichtig sind. Dazu zählen etwa die gute Einlagensicherung, aber auch die Flexibilität hinsichtlich des Kontotyps.

Praktisch ist das IKB Festgeld beispielsweise dann, wenn Ihr nach einem fair verzinsten Gemeinschafts- oder Kinderkonto sucht.

Was steckt hinter der IKB?

Die IKB Deutsche Industriebank, allgemein als IKB bekannt, wurde 1924 gegründet und hat ihren Sitz in Düsseldorf. Die Bank kann auf eine ereignisreiche Geschichte zurückblicken und spezialisiert sich damals wie heute auf die Finanzierung und Beratung von kleinen und mittelständischen Unternehmen. Als Tochtergesellschaft der KfW Bankengruppe befindet sich die IKB in Staatsbesitz.

Im Laufe der Jahre hat sich die IKB als eine wichtige Finanzierungsinstitution für den deutschen Mittelstand etabliert. Dabei bietet die Bank jedoch nicht nur Finanzprodukte und Dienstleistungen für Unternehmen an, sondern hat auch ein großes Angebot für Privatpersonen, das hauptsächlich Sparprodukte umfasst.

Obwohl die IKB in erster Linie auf den deutschen Markt ausgerichtet ist, ermöglicht sie ihren Geschäfts- und Privatkunden auch internationale Aktivitäten. Hinsichtlich der Geldanlage in Fremdwährungen ist die Industriebank damit vielen anderen deutschen Banken voraus.

Wie gut ist die Einlagensicherung beim IKB Festgeld?

Und auch was die Sicherheit der IKB angeht, könnt Ihr beruhigt sein. Denn die Industriebank legt höchsten Wert auf den Schutz Eurer Gelder und sichert Eure Einlagen daher durch zwei verschiedene Sicherungssysteme ab.

Einerseits durch die gesetzliche Einlagensicherung, die die Einlagen von allen privaten Anlegern in Europa bis zu einer Höhe von 100.000 Euro abdeckt. Zusätzlich ist die IKB Mitglied im Einlagensicherungsfonds des Bundesverbandes deutscher Banken (ESF), wodurch sie ihren Kunden eine weitere Schutzschicht für ihre Einlagen bietet.

In diesem Einlagensicherungsfonds beträgt die maximal abgedeckte Entschädigungssumme derzeit drei Millionen Euro pro Kunde. Im Falle von finanziellen Schwierigkeiten oder Insolvenz der Bank greift also nicht nur die gesetzliche Einlagensicherung, sondern auch der Fonds, um Eure Einlagen bei der IKB in einem hohen Umfang zu schützen.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem IKB Festgeldkonto?

Die Erfahrungen bestehender IKB Kunden auf dem Online-Portal Trustpilot sind bedauerlicherweise eher negativ. Die negativen Erfahrungen mit dem IKB Festgeldkonto beziehen sich beispielsweise auf eine langsame Kontoeröffnung.

Kunden müssen teilweise wochenlang auf Informationen zu ihrem Konto warten, während telefonische Nachfragen nicht beantwortet werden. Aufgrund dessen erhält die IKB von Trustpilot die Note „Ungenügend“, wohl primär wegen des ausbaufähigen Kundenservices.

Wie eröffnet man das IKB Festgeld?

Wenn Ihr noch kein Kunde der IKB seid, müsst Ihr als ersten Schritt ein IKB Cash Konto eröffnen. Das funktioniert wie folgt:

- Startet die Online-Kontoeröffnung.

- Entscheidet Euch für ein Einzel-, Gemeinschafts– oder Junior-Konto.

- Füllt Eure persönlichen Daten, Kontaktmöglichkeiten und Steuerinformationen aus.

- Gebt im nächsten Schritt Euer Referenzkonto an.

- Bestätigt die Vertragsbedingungen.

- Überprüft Eure Daten nochmals und schließt die Kontoeröffnung ab.

- Nachdem Ihr Eure Identität verifizieren lassen habt, könnt Ihr Euer Festgeldkonto im IKB Online-Banking eröffnen.

Danach könnt Ihr ganz einfach Geld auf das Cash Konto überweisen und je nach eigenem Gusto eine Anlagedauer und Anlageart auswählen. Nachdem eine Anlage ausgelaufen ist, könnt Ihr das Geld vom Cash Konto aus wieder nach demselben Muster anlegen.

IKB Festgeld

- 1 bis 2,9 Prozent Zinsen pro Jahr

- 1 Monat bis 10 Jahre Anlagedauer

- 5.000 bis 100.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Welche IKB Festgeld Alternativen bieten sich an?

Wenngleich das IKB Festgeld in einigen Fällen eine interessante Option sein mag, gibt es für Anleger je nach konkretem Fokus auch bessere Alternativen.

Die aktuell attraktivsten IKB Festgeld Alternativen zeigen die reisetopia Finanzexperten Euch folgend:

Bank of Scotland Festgeld

- Zinssatz: bis zu 2,6 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

PSD Festgeld

- Zinssatz: bis zu 2,51 Prozent p.a.

- Laufzeit: 1 bis 8 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Gerade für kurzfristige Anlagen absolut unschlagbar ist momentan das Bank of Scotland Festgeld, das eine gute Einlagensicherung bietet und zudem bei einer Anlagedauer von einem Jahr eine nahezu unschlagbare Verzinsung bietet!

Zwar gibt es keine längeren Laufzeiten, doch wer in aktuell volatilen Zeiten ohnehin keine allzu lange Zinsbindung möchte, findet aus Sicht der reisetopia Finanzexperten aktuell eigentlich keine bessere Option!

Bank of Scotland Festgeld

- 2,25 bis 2,6 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 100 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im April 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im April 2026 ist das PSD Festgeld. Das Konto der Nürnberger Bank bietet für Laufzeiten von wenigen Jahren überdurchschnittliche Zinsen und besticht zudem durch eine hervorragende Einlagensicherung von bis zu 3.000.000 Euro.

Wer den perfekten Mix aus Sicherheit und Rendite sucht, ist mit dem PSD Bank Festgeld entsprechend bestens versorgt!

PSD Bank Festgeld

- 2,15 bis 2,51 Prozent Zinsen pro Jahr

- 1 bis 8 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Gute Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum IKB Festgeld

Das IKB Festgeldkonto ermöglicht deutschen Anlegern, ihr Geld sicher und dennoch renditeträchtig anzulegen. Beeindruckend ist besonders die Flexibilität, mit einem regulären Konto, einem Flex-Konto und einem USD-Konto. Die Zinsen sind ebenfalls auf einem guten Niveau und auch sonstige Bedingungen, etwa die Einlagensicherung, wissen zu überzeugen. Entsprechend ist eine Anlage auf dem IKB Festgeld eine Empfehlung wert!

IKB Festgeld

- 1 bis 2,9 Prozent Zinsen pro Jahr

- 1 Monat bis 10 Jahre Anlagedauer

- 5.000 bis 100.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

- Aareal Bank Festgeldkonto

- SWK Festgeld

- IKB Festgeld

- PSD Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- Commerzbank Festgeld

- DKB Festgeldkonto

- ING Sparbrief

- Opel Bank Festgeldkonto

- Santander Festgeld

- BW Bank Festgeld

- Apobank Festgeld

- Hypovereinsbank Festgeld

- Umweltbank Festgeld

- Bank11 Festgeld

- Grenke Bank Festgeld

- Bank of Scotland Festgeld

- Consorsbank Festgeld

- Norisbank Festgeld

- Ascory Bank Festgeld

- BBBank Festgeld

- Cronbank Festgeld

- Hamburg Direct Bank Festgeld

- Renault Bank Festgeld

- DKB Festgeld