Das Consorsbank Girokonto ist eines von zahlreichen Direktbank Girokonten in Deutschland – aber was macht es wirklich aus? Wir haben die wichtigsten Vorteile und mögliche Nachteile für Euch unter die Lupe genommen und zeigen Euch, ob sich ein Konto bei der Consorsbank wirklich lohnt.

Consorsbank! Girokonto

- Kostenloses Girokonto bei 700 Euro Geldeingang oder für alle unter 31 Jahren

- Freie Kartenwahl inkl. kostenloser Kreditkarte

- Weltweit gebührenfrei bezahlen

- Weltweit gebührenfrei Bargeld abheben

- Girocard kostenlos hinzubuchbar

Kostenlose Girokonten gibt es in Deutschland viele – zumindest auf den ersten Blick. Schaut man genauer hin, zeigt sich jedoch: Oft gelten bestimmte Bedingungen, damit das Konto wirklich gratis bleibt. Genauso ist es auch beim Girokonto der Consorsbank. Wir haben uns das Angebot deshalb in diesem Ratgeber im Detail angesehen.

Das Wichtigste in Kürze

- Kostenlose Kontoführung ab 700 € Geldeingang im Monat oder dauerhaft für alle unter 31 Jahren.

- Kostenlose Visa Debit + Visa Gold Light – Girocard auf Wunsch kostenlos.

- Bargeldabhebungen ab 50 € weltweit kostenlos sowie Cashback bei Aldi Süd, dm, Rossmann & Co.

- Online-Tochter der BNP Paribas mit umfangreichem Wertpapier- und Banking-Angebot.

- Das Consorsbank Girokonto lohnt sich als solides Direktbank-Konto mit Wertpapier-Anbindung

Im Folgenden gehen wir auf alle Vorteile, Nachteile, Konditionen und Alternativen im Detail ein. Unsere Experten-Einschätzung im August 2026 inklusive!

Inhaltsverzeichnis

- Was kostet das Girokonto bei der Consorsbank?

- Wie viele Girokonten hat die Consorsbank?

- Für wen lohnt sich das Consorsbank Girokonto?

- Welche Vorteile hat das Consorsbank Girokonto?

- Welche Nachteile hat das Consorsbank Girokonto?

- Wie viel lässt sich durch das Consorsbank Girokonto sparen?

- Wie eröffnet man das Consorsbank Girokonto?

- Bietet das Consorsbank Girokonto eine App?

- Wie fallen unsere Consorsbank Girokonto Erfahrungen aus?

- Welche Alternativen gibt es zum Consorsbank Girokonto?

- Wie kann ich das Consorsbank Girokonto kündigen?

- Welche Bank steckt hinter der Consorsbank?

- Unser Fazit & Empfehlung zum Consorsbank Girokonto

Was kostet das Girokonto bei der Consorsbank?

👉 Die Consorsbank bietet mit dem Consorsbank Girokonto ein einheitliches Kontomodell für alle an, das mit unterschiedlichen Vorteilen daherkommt.

Consorsbank Girokonto

- – kostenlos unter 31 Jahren oder bei 700 Euro mtl. Geldeingang, sonst vier Euro monatlich

- Visa Card Debit, Credit Card Gold Light und Girocard inklusive

- Visa Card Gold – optional für neun Euro pro Monat

Das Angebot deckt somit viele Bedürfnisse, die Nutzer an ein kostenloses oder kostengünstiges Girokonto haben. Ein großer Pluspunkt ist, dass das Girokonto eine kostenlose Debitkarte, eine kostenlose Girocard und eine kostenlose Kreditkarte inkludiert, während die Visa Card Gold, eine Kreditkarte mit Versicherungen, für neun Euro monatlich hinzugebucht werden kann.

| Consorsbank Girokonto | |

| 💰Gebühren | kostenloses Girokonto (unter 31 Jahren oder 700 Euro monatlicher Geldeingang) – sonst vier Euro pro Monat |

| 💳 Kartenangebot | Kostenlose Visa Card Debit , Girocard und Credit Card Gold Light inklusive |

| 💵 Bargeld abheben | Weltweit gratis Bargeld abheben mit Visa Card Gold und Credit Card Gold Light |

Das einheitliche Girokontomodell bringt vor allem beim Kartenangebot einige Vorteile mit sich. Diese möchten wir im Folgenden mit Euch teilen.

Wie viele Girokonten hat die Consorsbank?

Einige Banken bieten für ihre Girokonten verschiedene Optionen, zum Beispiel Girokonten für Studenten oder Minderjährige an. Bei der Consorsbank gibt es dagegen ein Girokonto für alle. Für Kunden, die unter 31 Jahre alt sind, entfallen die Gebühren unabhängig vom monatlichen Geldeingang.

Unterschiede werden bei der Eröffnung eines Girokontos höchstens bei der Kartenwahl gemacht. Ihr habt die Möglichkeit, sowohl eine Debitkarte als auch eine Kreditkarte Gold light von Visa kostenlos hinzuzubuchen. Als weitere Option steht Euch eine Visa Kreditkarte Gold zur Verfügung, die Ihr gegen eine Gebühr von neun Euro pro Monat erhalten könnt.

Für wen lohnt sich das Consorsbank Girokonto?

Die folgende Übersicht zeigt auf einen Blick, für wen sich das Consorsbank Girokonto besonders eignet – und für wen eher nicht:

| Geeignet für | Weniger geeignet für |

|---|---|

| ✔️ Alle mit mind. 700 € Geldeingang im Monat | ✘ Nutzer ohne regelmäßigen Geldeingang ab 31 Jahren |

| ✔️ Junge Leute unter 31 (dauerhaft kostenlos) | ✘ Vielabheber kleiner Beträge unter 50 € |

| ✔️ Wer Brokerage & Girokonto aus einer Hand möchte | ✘ Wer eine kostenlose Premium-Kreditkarte erwartet |

| ✔️ Cashback-Sammler im Supermarkt | ✘ Wer persönliche Filialberatung braucht |

Das Consorsbank Girokonto ist eine interessante Wahl für alle, die ihr Banking online oder mobil erledigen. Erfüllt Ihr die Voraussetzungen für die kostenlose Kontoführung, profitiert Ihr von gebührenfreien Abhebungen sowie einer echten Kreditkarte inklusive. Ideal also für alle, die unkompliziert digital unterwegs sind – weniger geeignet hingegen für diejenigen, die persönliche Beratung oder klassische Schalter-Services erwarten.

Besonders attraktiv macht das Konto die kostenlose Credit Card Gold Light, mit der Ihr weltweit kostenlos zahlen und Geld abheben könnt – eine separate Reisekreditkarte ist damit überflüssig. Da viele Banken nur noch Debitkarten ausgeben, hebt sich die Consorsbank hier klar ab.

Neben dem Girokonto bietet die Bank auch faire Konditionen für Depot und Tagesgeld. Damit eignet sich die Consorsbank besonders für alle, die eine vielseitige Bankverbindung suchen.

Consorsbank Tagesgeld

- 3,4 Prozent Zinsen für fünf Monate

- 1,0 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 1.000.000 Euro

- Quartalsweise Zinsausschüttung

- Hervorragende Einlagensicherung

Ob Student, Angestellter oder Selbstständiger– durch die niedrigen Gebühren lohnt sich das Konto für jeden, der ein kostenloses Girokonto möchte. Auch als Alternative zu klassischen Kreditkartenanbietern überzeugt das Paket, da sich die Consorsbank problemlos mit einer anderen Kreditkarte kombinieren lässt.

Welche Vorteile hat das Consorsbank Girokonto?

Die Consorsbank Girokonto Vorteile auf einen Blick: Bevor wir die einzelnen Punkte im Detail betrachten, fassen wir die wichtigsten Vorteile des Consorsbank Girokontos kurz zusammen.

Die wichtigsten Consorsbank Girokonto Vorteile im Überblick:

- Kostenlos ab 700 € Geldeingang oder unter 31 Jahren

- Kostenlose Visa Debit + Visa Gold Light

- Girocard auf Wunsch ohne Gebühr

- Weltweit kostenlos Bargeld ab 50 €

- Supermarkt-Cashback bei Aldi Süd, dm, Rossmann u. a.

- Umfangreiches Brokerage- und Sparplan-Angebot inklusive

Die Consorsbank zählt zu den bekanntesten Direktbanken Deutschlands – und bringt Euch einige spannende Vorteile, die wir Euch hier im Detail vorstellen.

Kostenloses Girokonto

Die Kontoführung ist kostenlos, wenn ihr unter 31 Jahre alt seid oder monatlich mindestens 700 Euro auf das Konto eingehen. Nutzt ihr das Girokonto als Hauptkonto, sollte diese Voraussetzung üblicherweise problemlos erfüllt sein.

Damit hebt sich das Angebot – ebenso wie das des DKB Girokontos oder comdirect Girokontos – deutlich von klassischen Filialbanken ab, die fast ausschließlich kostenpflichtige Konten anbieten.

💡 Unser Tipp: Im Rahmen von regelmäßigen Aktionen ist es teilweise sogar möglich, das Girokonto mit einer Prämie zu beantragen.

Kostenlose Visa Card Debit und Girocard inklusive

Wer sich für das Consorsbank Girokonto entscheidet, der erhält auf Wunsch eine Visa Debitkarte inklusive. Die Visa Hauptkarte ist dabei kostenlos, die Partnerkarten kosten jeweils zwölf Euro im Jahr.

Zu Eurem neuen Girokonto gibt es bei Bedarf auch eine kostenlose Girocard. Braucht Ihr eine zusätzliche Karte, kostet diese zwölf Euro pro Jahr. Mit den Debitkarten der Consorsbank seid Ihr in Deutschland und im gesamten Europäischen Wirtschaftsraum flexibel unterwegs und könnt jederzeit entspannt und sorgenfrei bezahlen – egal ob beim Einkaufen, Reisen oder im Alltag.

Kostenlose Kreditkarte inklusive

Ein Highlight ist sicherlich die kostenlose Kreditkarte, die Credit Card Gold Light, welche Ihr ebenfalls in Eurem Consorsbank Girokonto inkludiert habt. Mit dieser könnt Ihr nicht nur weltweit kostenlos Bargeld abheben, sondern auch bezahlen.

Auf Wunsch könnt Ihr die Visa Card Gold mit Versicherungsleistungen kostenpflichtig dazubuchen. Somit wird eine zusätzliche Reisekreditkarte überflüssig.

💡 Expertentipp: Wir empfehlen auf Reisen mindestens zwei Kreditkarten von unterschiedlichen Banken mitzunehmen. Dadurch seid Ihr weiterhin liquide, falls eine Karte gesperrt oder gestohlen wird.

Weltweit kostenlos Bargeld abheben

Kostenlos Geld abheben ist mit dem Consorsbank Girokonto kein Problem. Mit den enthaltenen Consorsbank Kreditkarten – der Visa Card Gold und der Credit Card Gold Light – könnt Ihr nicht nur in Deutschland, sondern weltweit kostenlos Bargeld abheben. Damit sind die Karten besonders interessant, wenn Ihr viel reist, auch außerhalb der EU.

Im Europäischen Wirtschaftsraum (EWR) seid Ihr zusätzlich mit der Consorsbank Visa Debit gut ausgestattet: Hier sind Abhebungen ab 50 Euro an Geldautomaten kostenlos. Solltet Ihr jedoch außerhalb des EWR Bargeld in einer Fremdwährung benötigen, fällt eine Gebühr von 2,1 Prozent an.

Zudem könnt Ihr in Deutschland ganz bequem in mehr als 9.000 Supermärkten mit der Girocard oder der Visa Debit ebenfalls kostenlos Bargeld abheben – praktisch, wenn kein Geldautomat in der Nähe ist.

Consorsbank! Girokonto

- Kostenloses Girokonto bei 700 Euro Geldeingang oder für alle unter 31 Jahren

- Freie Kartenwahl inkl. kostenloser Kreditkarte

- Weltweit gebührenfrei bezahlen

- Weltweit gebührenfrei Bargeld abheben

- Girocard kostenlos hinzubuchbar

Keine Fremdwährungsgebühren

Wenn Ihr im Ausland mit Euren Kreditkarten bezahlen möchtet, dann müsst Ihr Euch keine Sorgen darum machen, ob möglicherweise Gebühren anfallen. In diesem Falle profitiert Ihr von dem attraktiven Vorteil, dass Ihr weltweit kostenlos bezahlen könnt und dabei keine zusätzlichen Fremdwährungsgebühren anfallen. Dies gilt sowohl für die Credit Card Gold Light als auch die Visa Card Gold.

⚠️ Vorsicht ist dagegen bei Zahlungen in Fremdwährung mit der Visa Card Debit und der Girocard geboten, denn dort fällt eine Fremdwährungsgebühr von 2,1 Prozent an. Wir empfehlen daher, die inkludierte Credit Card Gold Light ebenfalls kostenlos zu beantragen.

Versicherungsleistungen

Enthalten sind wertvolle Reiseversicherungen, sodass sich die goldene Kreditkarte ideal zum Reisen eignet:

| Versicherung | Beschreibung |

| 🛫 Reiserücktrittsversicherung | Erstattet Stornokosten, wenn Ihr eine gebuchte Reise unerwartet absagen müsst |

| 🌍 Reisekrankenversicherung | Deckt medizinische Behandlungskosten bei Krankheit oder Unfall im Ausland |

| 🚗 Mietwagenschutz | Schützt Euch vor hohen Kosten bei Schäden am Mietwagen im In- und Ausland |

| 🎒 Reisegepäckversicherung | Ersetzt den Verlust, Diebstahl oder die Beschädigung Eures Gepäcks auf Reisen |

| ✈️ Absicherung bei Flugausfall/-verspätung | Bietet Kostenerstattung oder Unterstützung bei Flugausfällen und -verspätungen |

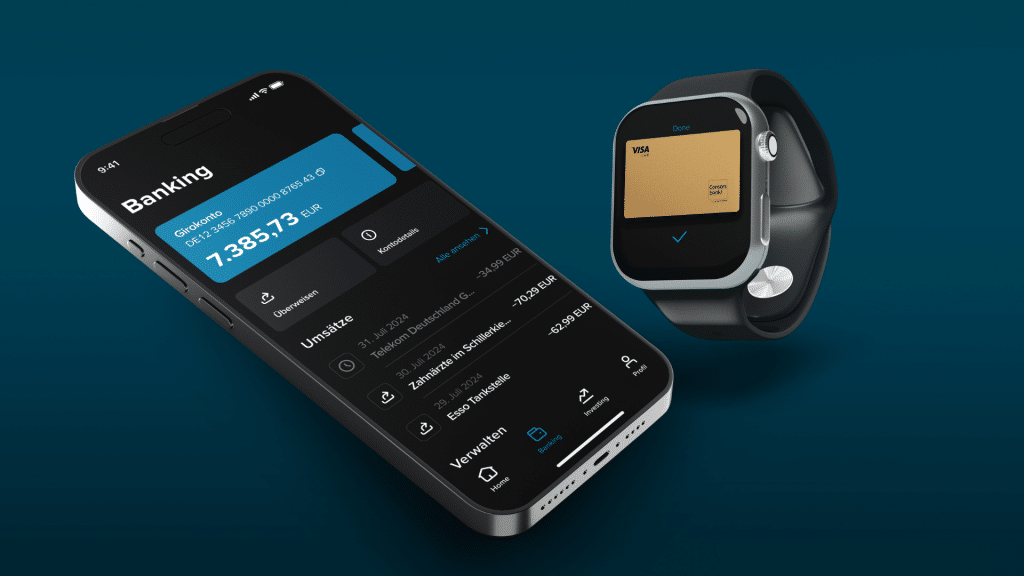

Auch optisch wirkt das Konto modern und übersichtlich – ein Blick auf die App verdeutlicht das:

Mit der Visa Card Gold gehen außerdem praktische Versicherungsleistungen in den Bereichen Shopping und Digitales sowie ein Handy-Schutzbrief einher.

Visa Luxury Hotel Collection

Mit der Visa Card Gold Eures Consorsbank Girokontos erhaltet Ihr außerdem in den angebotenen Hotels der Visa Luxury Hotel Collection exklusive Vorteile wie etwa:

- 💰 den garantiert besten verfügbaren Preis

- 🏅 VIP-Gästestatus

- 🥐 kostenloses kontinentales Frühstück

- 🍽️ Gutschein über 25 USD für Speisen und Getränke

- 🛏️ ein automatisches Zimmer-Upgrade bei Ankunft (sofern verfügbar)

- ⏰ Late check-out bis 15 Uhr auf Anfrage (sofern verfügbar)

Simple Bedienung des Online-Bankings

Das Consorsbank Girokonto erfreut sich bei Kunden an großer Beliebtheit, da die Konditionen unkompliziert und die Kontoführung äußerst benutzerfreundlich sind.

Das Online-Banking kann bequem sowohl am Computer als auch am Smartphone genutzt werden. Zusätzlich steht ein Telefon-Support zur Verfügung, der nahezu rund um die Uhr erreichbar ist. Auch die App ist besonders fortschrittlich und auf einem ähnlichen Niveau wie beim N26 Girokonto – dem Vorreiter unter den deutschen Neobanken.

Flexibler Dispositionskredit

Erwähnenswert ist auch, dass das Consorsbank Konto mit einem flexiblen Dispositionskredit daherkommt, der mit einem Zinssatz von effektiv 9,4 Prozent vergleichsweise niedrig verzinst ist.

👉 Der Dispositionskredit ist ein flexibler Kreditrahmen auf Eurem Girokonto, mit dem Ihr kurzfristige Engpässe überbrücken könnt – Zinsen fallen nur für den tatsächlich genutzten Betrag an.

Zwar findet man im Girokonto Vergleich noch einmal niedrigere Zinsen, als fair ist der Zinssatz für Überziehungen bei der Consorsbank aber dennoch zu bezeichnen.

Welche Nachteile hat das Consorsbank Girokonto?

Auch die Consorsbank Girokonto Nachteile solltet Ihr kennen: Natürlich hat auch das Consorsbank Girokonto Schwächen. Die wesentlichen Nachteile fassen wir vorab zusammen, bevor wir sie im Detail erläutern.

Die wichtigsten Consorsbank Girokonto Nachteile im Überblick:

- 4 €/Monat ohne ausreichenden Geldeingang ab dem 31. Lebensjahr

- Bargeldabhebungen unter 50 € kosten 1,95 €

- Premium-Kreditkarte (Visa Gold) kostet 9 €/Monat

- Kein Filial- oder Vor-Ort-Service

Ohne Zweifel ist das Consorsbank Konto ein sehr solides Produkt, das ohne große oder gravierende Nachteile auskommt. Dennoch sollten folgende Aspekte berücksichtigt werden.

Alle Nachteile im Überblick:

- 📞 Bankgeschäfte nur online oder telefonisch möglich

- 💸 Gebühren für telefonische und postalische Transaktionen

- 🏧 Keine Bargeldeinzahlung am Automaten

- 💶 Nicht bedingungslos kostenlos

- 🔍 Bonitätsprüfung

- 💳 Gebühren bei Zusatzkarten

Wird das Consorsbank Girokonto der SCHUFA gemeldet?

Die Consorsbank ist die deutsche Privatkundenmarke der BNP Paribas — und sie vergibt den Dispositionskredit nicht zusammen mit dem Konto, sondern erst nach drei Gehaltseingängen. Genau diese Reihenfolge entscheidet, ab wann die SCHUFA das Konto überhaupt als Bankvertrag sieht. Was das für Euren Score bedeutet, zeigt der Überblick:

| SCHUFA-Check | Was passiert |

|---|---|

| Bei der Kontoeröffnung | Ja. Die Consorsbank entscheidet anhand Eurer Vertragsangaben und einer SCHUFA-Anfrage über den Antrag. Einen Rechtsanspruch auf das Konto oder gar den Dispositionskredit gibt es nicht. |

| Nach Vertragsabschluss | Anfangs nein, später ja. Solange das Konto ohne eingeräumten Dispo läuft, ist es ein reines Guthabenkonto, das Banken laut SCHUFA nicht melden. Mit dem Dispo wird es zum meldepflichtigen Bankvertrag. |

| Für Euren Score | Verzögert positiv. Weil der Dispositionskredit frühestens nach drei Gehaltseingängen und ab 500 Euro eingerichtet wird, beginnt die Uhr für das Kriterium Alter des ältesten Bankvertrags erst zu diesem Zeitpunkt zu laufen — nicht schon am Tag der Kontoeröffnung. |

| Bei negativer SCHUFA | Für das reguläre Konto stehen die Chancen schlecht, und der Dispo setzt zusätzlich eine positive SCHUFA voraus. Anspruch habt Ihr aber auf das Consorsbank Basiskonto, sofern Ihr kein weiteres Zahlungskonto in der EU führt. |

Bankgeschäfte nur online oder telefonisch möglich

Generell ein Nachteil von Direktbanken ist natürlich, dass Ihr nicht die Möglichkeit habt, Eure Bankgeschäfte in einer Filiale zu erledigen.

Die Consorsbank hat in keinem Teil von Deutschland eine Filiale. Das heißt konkret: Jegliche Bankgeschäfte müsst Ihr zwingend online oder per Anruf erledigen.

Gebühren für telefonische und postalische Transaktionen

Bei jeder Transaktion, die über das Telefon, per Brief oder per Fax erfolgt, wird zudem eine Gebühr von 4,95 Euro pro Vorgang fällig – das ist nicht wenig Geld.

Wer also auch weiterhin gelegentlich eine sogenannte beleghafte Überweisung durchführen möchte, ist mit einem Konto bei einer Direktbank – und im Speziellen auch mit dem Consorsbank Girokonto – nicht unbedingt ideal ausgerüstet. Hier sollte man eher über spezielle Angebote von Filialbanken nachdenken.

Keine Bargeldeinzahlungen am Geldautomaten

Zumindest als problematisch zu erwähnen ist, dass Einzahlungen am Geldautomaten mit einem Girokonto der Consorsbank nicht möglich sind – hier hat beispielsweise das comdirect Girokonto durch die Zusammenarbeit mit der Commerzbank die Nase vorne.

❗ Größere Beträge bis zu 25.000 Euro könnt Ihr allerdings bei der ReiseBank AG gegen eine Einzahlungsgebühr von 7,50 Euro je angefangenen 5.000 Euro einzahlen.

Nicht bedingungslos kostenlos

Etwas widersprüchlich zu dem genannten Vorteil, dass das Girokonto kostenlos ist, sollten die Bedingungen dafür dennoch berücksichtigt werden.

Denn für alle Neukunden, die die Voraussetzungen nicht erfüllen (also unter 31 Jahre alt sind oder einen monatlichen Geldeingang von 700 Euro vorweisen können), fällt folglich eine Kontoführungsgebühr von vier Euro pro Monat an.

Diese wird quartalsweise abgerechnet. Des Weiteren gibt es keine relevanten Kostenfallen und auch bei der Beantragung muss man nicht zwingend aufpassen, dass man die Kreuze an der richtigen Stelle setzt.

Bonitätsprüfung

Außerdem findet bei jedem Antrag für ein Consorsbank Konto eine Prüfung der Schufa statt – eine Beantragung mit ungenügender Bonität könnte deshalb nicht funktionieren. Generell erfolgt ein Schufa-Eintrag, wenn das Consorsbank Girokonto eröffnet wird.

Gebühren bei Zusatzkarten

Zudem sollte erwähnt werden, dass Partnerkarten nicht kostenlos sind. Die Visa Card Debit und die Girocard kosten je Zusatzkarte jeweils zwölf Euro pro Jahr. Hier fällt also eine Gebühr von einem Euro pro Monat an, zudem muss man sie extra beantragen.

Dafür ist mit der Credit Card Gold Light jedoch eine echte Kreditkarte kostenlos enthalten – ein Vorteil, der die Gebühren für Zusatzkarten teilweise wieder ausgleicht.

Wie viel lässt sich durch das Consorsbank Girokonto sparen?

Wer den Mindestgeldeingang erfüllt oder unter 31 ist, fährt mit der Consorsbank faktisch kostenlos. Wir haben die laufenden Kosten gegenüber Filial- und Direktbanken gestellt.

| Kostenpunkt | Consorsbank | Filialbank (Ø) | Direktbank (Ø) |

|---|---|---|---|

| Kontoführung pro Monat | 0 € (ab 700 € Geldeingang) | 5–10 € | 0–5 € |

| Visa Debit / Girocard | 0 € / 0 € (auf Wunsch) | 0–30 €/Jahr | 0 € |

| Bargeld in Deutschland | kostenlos ab 50 € (sonst 1,95 €) | nur eigene Automaten | je nach Anbieter |

| Brokerage / Sparplan | inklusive | häufig kostenpflichtig | je nach Anbieter |

Diese Zahlen unterstreichen, wie groß das tatsächliche Sparpotenzial gegenüber einer klassischen Filialbank ausfällt:

💡 Ersparnis:

Wer den 700 €-Geldeingang erfüllt, spart gegenüber einer Filialbank rund 60–120 € Kontoführung pro Jahr; durch das integrierte Brokerage entfallen zusätzlich oft mehrere hundert Euro Depotgebühren.

Nur wer regelmäßig Bargeld in kleinen Beträgen abhebt oder eine Premium-Kreditkarte ohne Aufpreis erwartet, sollte genauer rechnen.

Wie eröffnet man das Consorsbank Girokonto?

Ein Consorsbank Konto zu eröffnen, ist nicht schwer und unkompliziert erledigt. Ihr gebt im Online-Antrag Eure persönlichen Angaben sowie Informationen zu Beruf und Vermögen an und trefft eine Auswahl, ob Ihr ein Einzelkonto oder ein Gemeinschaftskonto möchtet.

Im Anschluss wählt Ihr noch die gewünschten Karten – Girocard, Kreditkarte, Debitkarte – aus. Abschließend überprüft Ihr noch einmal kurz Eure Angaben und schließt den Antrag ab. Danach müsst Ihr Euch einmalig via Post-Ident oder Video-Ident legitimieren, bevor Ihr Eure Eröffnungsunterlagen von der Consorsbank erhaltet.

Consorsbank Tagesgeld

- 3,4 Prozent Zinsen für fünf Monate

- 1,0 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 1.000.000 Euro

- Quartalsweise Zinsausschüttung

- Hervorragende Einlagensicherung

Bietet das Consorsbank Girokonto eine App?

Ja, die Consorsbank bietet eine fortschrittliche Mobile App. Sie bietet eine Vielzahl an Funktionen, die das Banking bequemer und sicher machen. Mit der App könnt Ihr als Nutzer Eure Konten und Depots jederzeit einsehen und verwalten. Dazu gehören das Überprüfen von Kontoständen, das Durchführen von Überweisungen und das Einrichten von Daueraufträgen.

Darüber hinaus bietet die Consors App eine umfassende Marktübersicht mit aktuellen Kursen und Finanznachrichten. Sicherheitsfeatures wie die Zwei-Faktor-Authentifizierung und eine verschlüsselte Datenübertragung sorgen dafür, dass Transaktionen und persönliche Daten geschützt sind.

Insgesamt bietet die Consorsbank App eine benutzerfreundliche Oberfläche und umfangreiche Funktionen, die den finanziellen Alltag deutlich erleichtern.

Unser reisetopia Finanzexperten Tipp: Die Finanzguru App

Haltet Ihr außerdem nach einer App Ausschau, die Euch bei der Verwaltung Eurer Finanzen hilft? Dann ist die Finanzguru App eine spannende Möglichkeit.

Mit Finanzguru erhaltet Ihr dauerhaft kostenlose Finanzanalysen und einen Budgetplaner inklusive Spartipps, die Ihr für die Planung Eurer nächsten Reise verwenden könnt.

Finanzguru

- Dauerhaft kostenloser digitaler Finanzassistent

- Volle Kontrolle über deine Finanzen

- Smarte Ausgabeanalysen und Budgetplaner inkl. Spartipps

- Hohe Sicherheitsstandards durch strenge Datenschutzrichtlinien

- Rechtssichere Kündigung von ungenutzten Verträgen direkt in der App

Wie fallen unsere Consorsbank Girokonto Erfahrungen aus?

Ein Blick auf die Consorsbank Girokonto Erfahrungen: Auf Trustpilot fällt das Kundenecho gemischt aus: Gelobt werden insbesondere die kostenlose Kontoführung und das umfangreiche Brokerage-Angebot, kritisiert werden gelegentlich Bearbeitungszeiten im Kundenservice.

Da ein Mitglied unseres Teams selbst Kunde der Consorsbank ist und das Girokonto schon seit einigen Jahren nutzt, können wir Euch einen Einblick in die bisherigen Consorsbank Girokonto Erfahrungen bieten.

Grundsätzlich ist das Produkt der Consorsbank sehr empfehlenswert. Die Visa Karte zum Zahlen und Abheben funktioniert einwandfrei, die App ist sehr modern und einfach zu bedienen. Auch kostenlos Geld abheben ist mit dem Consorsbank Girokonto möglich.

Durch das ebenfalls kostenlos angeschlossene Depot sowie Tagesgeldkonto kann man viele Banking-Geschäfte außerdem direkt mit erledigen. Etwas störend ist die Mindesthöhe der Bargeldabhebungen von 50 Euro bei Debitkarten, sowie die fehlende Möglichkeit, Bargeld am Automaten einzuzahlen. Das können andere besser.

Was ebenfalls hervorragend ist und womit sich die Consorsbank etwa im Vergleich zum N26 Girokonto absetzt, ist der Service. Egal wo auf der Welt und egal in welcher Zeitzone, war es möglich, einfach per Telefon jemanden zu erreichen und eine gute Auskunft und Hilfe zu bekommen. Das kann in brenzligen Situationen Gold wert sein.

Insgesamt sind die Erfahrungen mit dem Konto also sehr gut, wenngleich man natürlich mit den Schwächen leben muss, wenn man ein Consorsbank Girokonto eröffnen möchte.

Wie testen die reisetopia Finanzexperten Produkte wie das Consorsbank Girokonto?

Die reisetopia Finanzexperten testen Finanzprodukte umfänglich und teilen die Erfahrungen mit Euch. Unsere Empfehlungen beruhen dabei immer auf vorab festgelegten Kriterien, anhand derer wir die Girokonten testen. Basierend auf diesen Tests vergeben wir dann Weiterempfehlungen oder Einwände und verweisen gegebenenfalls auf Alternativen.

Wer nach passenden Alternativen sucht, findet im folgenden Vergleichsmodul weitere interessante Optionen:

Seit unserer Gründung im Jahr 2016 verfolgen wir bei reisetopia eine klare Vision: Luxus soll für jeden erlebbar sein. Wir haben bereits über 100.000 Menschen dabei unterstützt, durch smarte finanzielle Entscheidungen mehr Luxus und besondere Erlebnisse in ihr Leben zu bringen.

Damit unsere Empfehlungen nicht nur gut klingen, testen unsere reisetopia Finanzexperten Produkte nach festen, transparenten Kriterien: Wir prüfen Gebühren, Reise- und Versicherungsleistungen, Bonusprogramme, Kundenservice und mögliche Einschränkungen. So basieren unsere Bewertungen auf echten Erfahrungen, detaillierten Analysen und einem klaren Qualitätsanspruch.

Wenn unsere Finanztipps hilfreich für Euch waren, folgt anderen zufriedenen Kunden auf Trustpilot oder kontaktiert uns jederzeit per E-Mail.

Welche Alternativen gibt es zum Consorsbank Girokonto?

Die besten Consorsbank Girokonto Alternativen: Das Consorsbank Girokonto ist zwar grundsätzlich eine attraktive Option für sehr viele Verbraucher, es lohnt aber auch ein Blick auf mögliche Alternativen.

N26 Girokonto

Das N26 Girokonto ist ein modernes Konto, das ohne laufende Kosten auskommt und mit einer gebührenfreien Mastercard sowie zahlreichen Vorteilen überzeugt. Ihr könnt weltweit bezahlen, ohne Fremdwährungsgebühren zu zahlen, und in der Eurozone zweimal pro Monat gebührenfrei Bargeld abheben.

Dank verschiedener Kontomodelle – von der kostenfreien Standardversion bis zu Premiumvarianten mit Versicherungen und weiteren Extras – bietet N26 eine flexible Lösung für unterschiedliche Anforderungen und ist somit eine Top-Empfehlung der reisetopia Finanzexperten im August 2026!

N26 Girokonto

- Dauerhaft kostenloses Girokonto

- Geprüft von Stiftung Warentest 12/25

- Kostenfreie Abhebungen im Euro-Raum

- Kostenlose Zahlung in Fremdwährungen

- Geldeinzahlung in einigen Einzelhandels-Filialen möglich

- Banking per Smartphone-App

Trade Republic Girokonto

Zu den besten Girokonten auf dem Markt zählt für uns aktuell das Trade Republic Girokonto. Es ist bedingungslos kostenlos, bietet eine attraktive Guthabenverzinsung von aktuell 2,25 Prozent aufs gesamte Guthaben sowie kostenlose Kartenzahlungen ohne Fremdwährungsgebühr.

Hinzu kommen weltweit gebührenfreie Bargeldabhebungen ab 100 Euro und 1 Prozent Saveback auf Kartenzahlungen – damit ist Trade Republic für uns eine Top-Empfehlung der reisetopia Finanzexperten im August 2026!

Trade Republic Girokonto

- Kostenloses Girokonto – dauerhaft ohne Jahresgebühr

- Girokonto mit 2,25 % p.a. Zinsen

- Weltweit kostenfreie Zahlungen – keine Auslandseinsatzgebühr

- Kostenlose Bargeldabhebungen weltweit (ab 100 Euro)

- Kostenlose Visa Karte mit Saveback inklusive

- Ohne Schufa-Abfrage

BBVA Girokonto

Ebenfalls in den Top 3 der besten Girokonten ist für uns das BBVA Girokonto – denn es überzeugt mit dauerhaft kostenloser Kontoführung ohne Mindestgeldeingang, einem attraktiven Zinssatz auf das Kontoguthaben sowie Cashback auf alle Kartenzahlungen, weswegen es eine unserer Konto-Empfehlungen im August 2026 ist!

Zudem profitiert Ihr von einer intuitiven App, einer kostenfreien Visa-Debitkarte und einer vollständig digitalen Kontoeröffnung. Dieses Gesamtpaket macht das Konto besonders attraktiv für alle, die Zinsen, Flexibilität und moderne Banking-Technologie schätzen.

BBVA Girokonto

- Kostenloses Girokonto ohne Mindestgeldeingang

- Geprüft von Stiftung Warentest 12/25

- Kostenfreie EU-Bargeldabhebungen ab 150 Euro pro Vorgang

- 3,5 Prozent Zinsen für sechs Monate

- Kostenlose Debitkarte mit 3,5 Prozent Cashback inklusive

- Kostenfreie Zahlungen in Fremdwährungen inklusive

Wie kann ich das Consorsbank Girokonto kündigen?

Die Kündigung des Consorsbank Girokontos ist denkbar einfach – am sichersten gelingt sie per Einschreiben oder direkt im Online-Banking. Bevor Ihr das Konto endgültig schließt, lohnt sich jedoch der Blick auf attraktive Alternativen:

In der Regel gibt es zwei Wege, wie Ihr Euer Girokonto kündigen könnt. Entweder wählt Ihr den postalischen Weg, gerade für alle diejenigen unter Euch die beste Alternative, die kein Online-Banking Zugang haben oder Ihr kündigt das Konto ganz einfach online. Laut Gesetz (§ 675 BGB) müsst Ihr bei einer Kontokündigung keine Kündigungsfrist beachten. Womöglich hat die Bank in Ihren allgemeinen Geschäftsbedingungen eine Frist bestimmt, allerdings darf diese auch nicht länger als ein Monat sein, andernfalls ist diese unwirksam.

Im Online-Banking

- Meldet Euch mit Euren Zugangsdaten im Online-Banking an.

- Im Menü könnt Ihr unter Konto auf Verwaltung oder Service klicken und Konto kündigen wählen.

- Wählt das Konto aus, welches Ihr gerne löschen möchtet.

- Meist werden Informationen zum Kündigungsdatum oder Kündigungsgrund erfragt.

- Sind alle Angaben gemacht, könnt Ihr die Girokonto-Kündigung bestätigen.

Per Formular postalisch

- Die meisten Filialbanken stellen ein Formular zur Kontolöschung zur Verfügung, welches Ihr entweder online herunterladen, selbst drucken oder in der Filiale abholen könnt.

- Füllt das Formular sorgfältig aus, entweder direkt online oder nach dem Ausdrucken handschriftlich.

- Sendet das unterschriebene Formular anschließend per Post an die Adresse der Filialbank.

- Im Anschluss erhaltet Ihr entweder eine schriftliche Bestätigung der Kündigung oder einen letzten Kontoauszug, der einen Kontostand von null Euro aufweist, was ebenfalls als Bestätigung gilt.

- Alternativ könnt Ihr auch einfach einen Brief mit den relevanten Kontodaten (Kontonummer, Name etc.) an die entsprechende Bank schicken und um Kündigung bitten.

Beide Möglichkeiten bieten einen einfachen Weg, Euer Girokonto zu schließen. Wenn Ihr den schnellsten Weg bevorzugt, empfehlen wir die Kündigung über das Online-Banking. Sollte es sich außerdem um ein Gemeinschaftskonto handeln, beachtet, dass in der Regel eine Unterschrift von beiden Kontoinhabern benötigt wird. Als weitere Alternative könnt Ihr auch den Kontowechselservice in Anspruch nehmen.

Kündigung seitens der Bank

Eine Kündigung seitens der Bank ist selbstverständlich auch eine Möglichkeit der Girokonto-Kündigung. Die Bank hat das Recht dazu, Euer Girokonto zu kündigen, sofern einige bestimmte rechtliche Voraussetzungen erfüllt sind. Darunter die Bedingung, dass der Vertrag unbefristet sein und eine entsprechende Kündigungsklausel enthalten muss (§ 675h Abs. 2 BGB). Dies ist bei Girokonten in der Regel der Fall. Ebenfalls darf auch die Kündigungsfrist nicht kürzer als zwei Monate sein.

Hinweis: Beachten solltet Ihr bei der Girokonto-Kündigung immer, dass die genannten Schritte von Bank zu Bank variieren können.

Welche Bank steckt hinter der Consorsbank?

Die wichtigsten Eckdaten zur Consorsbank im Überblick:

| Gegründet | 1990 in Nürnberg (als „ConSors”) |

| Konzern | Online-Tochter der BNP Paribas |

| Kunden | rund 1,5 Millionen in Deutschland |

| Einlagensicherung | gesetzlich 100.000 € + freiwilliger Einlagensicherungsfonds des BdB |

| Aufsicht | BaFin und Europäische Zentralbank |

Zum Schluss noch ein Blick auf die Consorsbank selbst: Hinter dem Girokonto steht die französische Großbank BNP Paribas, eine der größten Banken Europas mit Niederlassung in Deutschland.

Die Bank ist zudem Teil der europäischen Einlagensicherung. Alle Einlagen bis 100.000 Euro auf dem Girokonto, einem möglichen Depot oder Tagesgeldkonto sind damit staatlich geschützt.

Unser Fazit & Empfehlung zum Consorsbank Girokonto

Insgesamt ist das Consorsbank Girokonto als sehr attraktive Option im Bereich der kostenlosen Girokonten einzustufen, sofern Ihr die Bedingungen erfüllt. Zwar gibt es beim Konto an sich nicht allzu viele Unterschiede zu den anderen großen Direktbanken in Deutschland. Das Konto der Consorsbank hat allerdings auch nicht allzu viele Schwächen. Besonders positiv fallen die hervorragende, kostenlose Kreditkarte und das praktische Mobile-Banking auf. Auch in anderen Banking-Bereichen überzeugt die Consorsbank, sodass das Konto insgesamt eine klare Empfehlung wert ist!

Consorsbank! Girokonto

- Kostenloses Girokonto bei 700 Euro Geldeingang oder für alle unter 31 Jahren

- Freie Kartenwahl inkl. kostenloser Kreditkarte

- Weltweit gebührenfrei bezahlen

- Weltweit gebührenfrei Bargeld abheben

- Girocard kostenlos hinzubuchbar

Unsere aktuellen Girokonto-Vergleiche im August 2026:

reisetopia bietet Euch stets aktuelle und unabhängige Finanzvergleiche rund um Girokonten, die von unseren Experten sorgfältig geprüft und regelmäßig aktualisiert werden. Diese drei Vergleiche helfen Euch, das passende Konto zu finden:

- 💳 Girokonto-Vergleich: Die besten Girokonten

- 💰 Kostenlose Girokonten im Vergleich

- 🏦 Direktbanken-Vergleich: Das beste Online-Konto

Wenn Ihr Euch noch unsicher seid, helfen Euch unsere Vergleiche dabei, das passende Girokonto zu finden!

Ich bin vor einiger Zeit zu Consors Bank gewechselt und bereue es etwas. Erstens kann man keine Echtzeit-Überweisungen machen (noch nicht, kommt im Laufe des Jahres 2025) und die App hat auch keine Einstellmöglichkeiten. Da finde ich zum Beispiel sehr störend, dass beim öffnen der App gleich in sehr großen Zahlen oben das Gesamtvermögen, also inklusive Depot, Festgeld usw. steht. Sieht immer blöd aus, wenn jemand reinschaut.

Aufgrund Eurem Test wollte ich mein neues Girokonto bei der Consorsbank eröffnen.

Wenn man dann jedoch nach “Erfahrungen ..” googelt, finden sich leider zahlreiche Einträge die den schlechten support beschreiben…

Was dann wiederum nicht so vertrauenserweckend wirkt…

Gruß

Generell sind die Empfehlungen zu Banken meist im Schnitt oft etwas negativer, gerade bei den Direktbanken. Fraglos muss man hier beim Service gegenüber Filialbanken teils auch Abstriche machen, unsere Erfahrungen mit Consors sind aber im Verhältnis zu anderen Direktbanken durchaus gut, sodass wir das Produkt an sich empfehlen können. Es kommt aber, wie immer, darauf an, welche Leistungen einem konkret wichtig sind 🙂