Ihr seid Kunde der Volksbank und überlegt, Euer Geld auf einem Volksbank Festgeld anzulegen? Dann wisst Ihr vielleicht schon, dass die Volksbank Festgeld Zinsen im April 2026 je nach Region ziemlich unterschiedlich ausfallen – denn jede Volksbank kann ihre eigenen Konditionen festlegen.

Volksbanken Raiffeisenbanken Festgeld

- 1,50 bis 1,60 Prozent Zinsen pro Jahr

- 6 Monate bis 18 Monate Anlagedauer

- Ab 2.500 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Das Besondere an der Volksbank ist ihr genossenschaftliches Prinzip: Hier seid Ihr nicht einfach nur Kunde, sondern könnt als Mitglied sogar mitbestimmen. Über 700 eigenständige Genossenschaftsbanken gehören zum Verbund – jede mit eigenen Konditionen, eigener Philosophie und eigener Zinspolitik. Das macht die Sache interessant, aber auch etwas kompliziert. Ob sich das Festgeld der Volksbank für Euch lohnt, erklären wir in diesem Ratgeber.

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Inhaltsverzeichnis

- Welche Vorteile hat das Volksbank Festgeldkonto?

- Wie hoch sind die Volksbank Festgeld Zinsen im April 2026 ?

- Wie schneiden die Volksbank Festgeld Zinsen im Marktvergleich ab?

- Welche Nachteile hat das Volksbank Festgeldkonto?

- Für wen lohnt sich das Volksbank Festgeldkonto?

- Was steckt hinter der Volksbank?

- Wie gut ist die Einlagensicherung beim Volksbank Festgeld?

- Wie sind die Erfahrungen mit dem Volksbank Festgeldkonto?

- Wie eröffnet man das Volksbank Festgeldkonto?

- Welche Alternativen gibt es zum Volksbank Festgeldkonto?

- Unser Fazit zum Volksbank Festgeldkonto

Welche Vorteile hat das Volksbank Festgeldkonto?

Jede der über 700 Volksbanken und Raiffeisenbanken in Deutschland ist rechtlich eigenständig – genau das ist das Prinzip der Genossenschaftsbank. Dass die Volksbank genossenschaftlich organisiert ist, bedeutet, dass sie ihre Produkte und Leistungen auf die Bedürfnisse in der Region zuschneidet. Das erklärt, warum sich das Volksbank Festgeld Angebot von Bank zu Bank so stark unterscheidet. Das hat durchaus Vorteile für Euch:

Die wichtigsten Volksbank Festgeld Vorteile im Überblick:

- Flexible Laufzeiten von wenigen Monaten bis zu mehreren Jahren

- Niedrige Mindestanlage bei vielen Banken

- Persönliche Beratung in der Filiale vor Ort

- Zinseszinseffekt bei mehrjährigen Anlagen

- Teilweise Zinsstaffelung nach Anlagesumme

- Auch sehr hohe Anlagesummen möglich

- Mitgliederboni bei ausgewählten Banken

- Kinder- und Gemeinschaftskonto oft möglich

Flexible Laufzeiten für verschiedene Sparziele

Volksbanken lassen Euch bei den Laufzeiten viel Spielraum. Je nach Institut reichen sie von wenigen Monaten bis hin zu drei, fünf oder sogar mehr Jahren. So könnt Ihr Euer Festgeld genau auf Eure Pläne zuschneiden, denn oft weiß man bereits vorher, wann die nächste große Anschaffung ansteht.

Bei manchen Volksbanken lassen sich auf Anfrage sogar individuelle Laufzeiten vereinbaren – ein Gespräch mit Eurem Berater kann sich hier wirklich auszahlen. Genau diese Flexibilität macht das Volksbank Festgeld zu einem stabilen und vielseitigen Baustein in Eurer Anlagestrategie.

Niedrige Einstiegshürden für Sparer

Während manche Banken hohe Mindestanlagen verlangen, kommt Ihr bei vielen Volksbanken schon ab 2.500 Euro zu einem Festgeldkonto, teilweise sogar ab 1.000 Euro. Das macht das Volksbank Festgeld auch für kleinere Sparbeträge interessant. Gerade wenn Ihr erst anfangt, systematisch zu sparen, ist das eine echte Chance.

Natürlich gilt dabei: Je mehr Ihr anlegt, desto höher fallen meist auch die Zinsen aus. Aber selbst mit überschaubaren Summen könnt Ihr bei vielen Volksbanken schon vom Festgeld profitieren und Euer erstes sicheres Investment machen.

Persönliche Beratung macht den Unterschied

In Zeiten von Online-Banking und Smartphone-Apps mag das altmodisch klingen, aber für viele ist die persönliche Beratung vor Ort auch heute noch wichtig. Ihr habt Fragen zur passenden Laufzeit Eures Volksbank Festgeldkontos, zur optimalen Anlagesumme oder zur Kombination mit anderen Sparprodukten wie dem Volksbank Sparbrief?

Dann sprecht direkt mit einem Berater, der Eure Situation kennt und individuell auf Euch eingehen kann. Gerade für Sparneulinge oder alle, die Wert auf echten Austausch legen, ist das ein klarer Vorteil gegenüber reinen Online-Angeboten.

Zinsgutschrift und Zinseszinseffekt

Beim Volksbank Festgeld werden Euch die Zinsen am Ende der Laufzeit gutgeschrieben, falls Euer Konto weniger als ein Jahr läuft. Entscheidet Ihr Euch für eine Anlage über mehr als zwölf Monate, erfolgt die Zinsgutschrift jährlich zum Jahresende.

Das hat einen angenehmen Nebeneffekt: den Zinseszinseffekt. Die bereits erhaltenen Zinsen werden dann nämlich im Folgejahr mitverzinst, wodurch die Rendite auf Eurem Festgeld bei der Volksbank schneller wachsen kann.

Bessere Konditionen für höhere Beträge

Die Volksbank Festgeld Zinsen sind natürlich das Wichtigste an der Anlage. Bei vielen Volksbanken gibt es eine Staffelung je nach angelegtem Betrag: Wer mehr investiert, bekommt auch höhere Zinsen. Die Frankfurter Volksbank beispielsweise unterscheidet zwischen einer Mindestanlage von 10.000, 25.000 oder 50.000 Euro und jede Stufe bringt ein kleines Zinsplus.

Auch sehr hohe Anlagesummen sind möglich, was für vermögende Sparer interessant ist. Allerdings solltet Ihr beachten: Rechtlich abgesichert sind nur 100.000 Euro pro Kunde und Bank über die Einlagensicherung.

Exklusiv Vorteile für Mitglieder

Noch mehr Vorteile gibt es bei manchen Volksbanken für Genossenschaftsmitglieder. Die Münchner Bank zum Beispiel zahlt ihren Mitgliedern deutlich höhere Zinsen als Nicht-Mitgliedern. Solltet Ihr im Einzugsgebiet einer solchen Volksbank leben, kann es sich durchaus lohnen, Mitglied zu werden, um die besseren Volksbank Festgeld Zinsen zu bekommen.

Festgeld für Nachwuchs und als Gemeinschaftskonto

Ihr könnt das Volksbank Festgeldkonto bei einigen Regionalbanken auch als Gemeinschaftskonto führen oder für Eure Kinder anlegen. Gerade für Paare, die gemeinsam sparen und ihre Finanzen transparent halten wollen, ist das Gemeinschaftskonto eine praktische Lösung.

Und wenn Ihr für den Nachwuchs vorsorgen wollt, bieten einige Volksbanken spezielle Kinderkonten oder Jugendsparprodukte an. So könnt Ihr schon früh Geld für die Ausbildung, den Führerschein oder die erste eigene Wohnung zurücklegen.

Wie hoch sind die Volksbank Festgeld Zinsen im April 2026 ?

Wie hoch sind die Volksbank Festgeld Zinsen aktuell? Wie bereits erwähnt, hat jede Regionalbank ihre eigenen Konditionen für das Volksbank Festgeldkonto. Während das Angebot an Volksbank Girokonten recht ähnlich ist, können sich die Volksbank Festgeld Zinsen gravierend unterscheiden. Hier einige Beispiele, damit Ihr einen Eindruck bekommt:

Frankfurter Volksbank Festgeld (Mindestanlage 10.000 Euro):

| Laufzeit | Zinssatz ab 10.000 Euro | Zinssatz ab 25.000 Euro | Zinssatz ab 50.000 Euro |

|---|---|---|---|

| 3 Monate | 1 Prozent p.a. | 1 Prozent p.a. | 1,1 Prozent p.a. |

| 6 Monate | 1,2 Prozent p.a. | 1,2 Prozent p.a. | 1,3 Prozent p.a. |

| 12 Monate | 1,4 Prozent p.a. | 1,4 Prozent p.a. | 1,5 Prozent p.a. |

| 18 Monate | 1,4 Prozent p.a. | 1,4 Prozent p.a. | 1,5 Prozent p.a. |

| 24 Monate | 1,5 Prozent p.a. | 1,5 Prozent p.a. | 1,6 Prozent p.a. |

Volksbank Stuttgart Festgeld (2.500 Euro Mindestanlage):

| Laufzeit | Zinssatz |

|---|---|

| 3 Monate | 0,3 Prozent p.a. |

| 12 Monate | 1,7 Prozent p.a. |

| 24 Monate | 1,95 Prozent p.a. |

Volksbank Hannover Festgeld (Mindestanlage 2.500 Euro):

| Laufzeit | Zinssatz ab 2.500 Euro | Zinssatz ab 10.000 Euro | Zinssatz ab 100.000 Euro |

|---|---|---|---|

| 1 Jahr | 1 Prozent p.a. | 1,5 Prozent p.a. | 2 Prozent p.a. |

| 2 Jahre | 1,35 Prozent p.a. | 1,8 Prozent p.a. | 2,1 Prozent p.a. |

| 3 Jahre | 1,65 Prozent p.a. | 1,9 Prozent p.a. | 2,2 Prozent p.a. |

| 4 Jahre | 1,8 Prozent p.a. | 2,1 Prozent p.a. | 2,3 Prozent p.a. |

| 5 Jahre | 2,2 Prozent p.a. | 2,45 Prozent p.a. | 2,6 Prozent p.a. |

| 8 Jahre | 2,6 Prozent p.a. | 2,8 Prozent p.a. | 2,9 Prozent p.a. |

Festgeld Münchner Bank Festgeld (Mindestanlage 10.000 Euro):

| Laufzeit | Zinssatz | Zinssatz für Mitglieder |

|---|---|---|

| 1 Monat | 0,5 Prozent | 0,75 Prozent |

| 3 Monate | 0,75 Prozent | 1 Prozent |

| 6 Monate | 1,1 Prozent | 1,3 Prozent |

| 12 Monate | 1,3 Prozent | 1,5 Prozent |

| 2 Jahre | 1,5 Prozent | 1,7 Prozent |

Wie Ihr seht, liegen zwischen der schwächsten und der stärksten Bank teilweise Welten. Dementsprechend schwer ist es, die Konditionen des Volksbank Festgeldkontos zusammenzufassen. Hier trotzdem ein Versuch:

| Aspekt | Konditionen |

|---|---|

| Zinssatz | regional unterschiedlich, von circa 0,3 bis 2,9 Prozent p.a. |

| Anlagesumme | ab 1.000 bis 10.000 Euro, je nach Bank |

| Laufzeit | 1 Monat bis 8 Jahre |

| Einlagensicherung | bis zu 100.000 Euro |

| Zinsausschüttung | jährlich |

| Zinseszins | ja |

| Kündigung | notwendig |

| Giro- oder Tagesgeldkonto | meist notwendig |

| Gemeinschaftskonto | möglich |

| Kinderkonto | möglich |

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Wie schneiden die Volksbank Festgeld Zinsen im Marktvergleich ab?

Im Vergleich mit Online-Banken und vielen ausländischen Anbietern müssen wir ehrlich sagen: Die Volksbank Festgeld Zinsen können in den meisten Fällen einfach nicht mithalten.

Zinssätze über zwei Prozent findet man bei kaum einer Volksbank, während die Konkurrenz deutlich mehr bietet. Ausnahme ist die Hannoversche Volksbank, die zumindest bei höheren Anlagesummen und längeren Laufzeiten überzeugt.

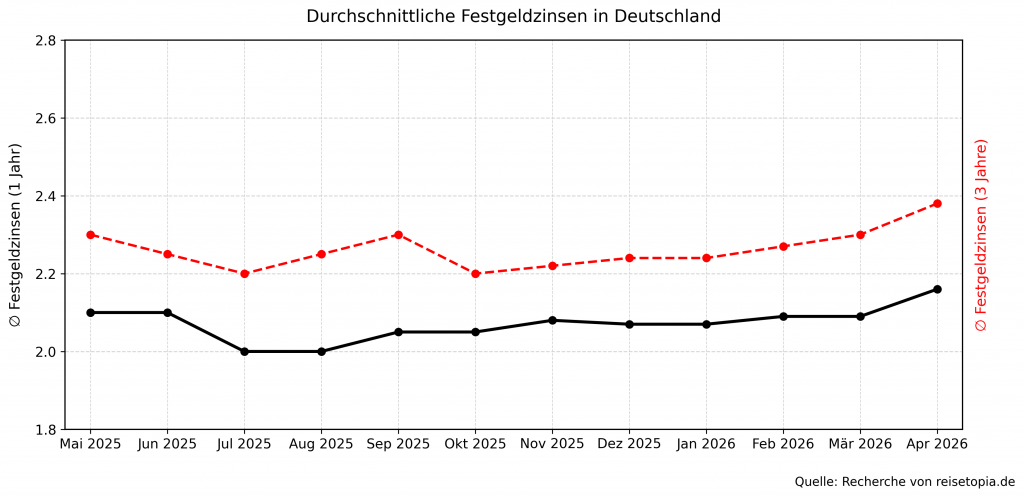

Die Festgeldzinsen sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde zuletzt am 5. Juni 2025 angepasst und sank damals auf 2 Prozent. In den Sitzungen des EZB-Direktoriums seitdem wurden keine weiteren Leitzinsveränderungen angekündigt. Mit Blick auf den Anstieg der Inflation aufgrund der Krise im Nahen Osten wird aktuell allerdings wieder über eine Erhöhung des Leitzinses debattiert.

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im April 2026 bei kurzfristigen Anlagen von einem Jahr bei Wahl des richtigen Angebots ein kleines Stück über dem Niveau des EZB-Leitzinses.

Nach einem leichten Rückgang des Zinsniveaus im dritten Quartal 2025, zeigt sich seitdem ein stabil positiver Trend. Die monatlichen Anstiege sind zwar überschaubar, gerade bei längeren Laufzeiten gibt es aber Bewegung am Markt, die sich in den kommenden Monaten möglicherweise verstärken dürfte.

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten sah dabei bei einer beispielhaften Anlagedauer von drei Jahren wie folgt aus, wobei sich der aktuelle Trend gut zeigt:

- Oktober 2025: 2,20 Prozent

- November 2025: 2,22 Prozent

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

- März 2026: 2,30 Prozent

Im April 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,16 Prozent. Sofern man sich für eine Anlage von drei Jahren entscheidet, kann man durchschnittlich einen Zinssatz von 2,38 Prozent erzielen!

Welche Nachteile hat das Volksbank Festgeldkonto?

So sympathisch das genossenschaftliche Prinzip auch ist – es hat nicht nur Vorteile. Schauen wir uns die Volksbank Festgeldkonto Nachteile mal genauer an:

Die wichtigsten Volksbank Festgeld Nachteile im Überblick:

- Schwache Zinsen im Vergleich zur Konkurrenz

- Mangelnde Transparenz durch regionale Unterschiede

- Kündigung erforderlich, sonst automatische Verlängerung

- Hohe Mindestanlage bei einigen Regionalbanken

- Keine freie Bankwahl möglich

Zinsschwäche und Intransparenz

Prinzipiell schwächelt das Volksbank Festgeld Angebot gegenüber der Konkurrenz – und die mangelnde Transparenz macht es nicht besser. Während Ihr bei Online-Banken auf einen Blick seht, was Euch erwartet, müsst Ihr bei der Volksbank erst herausfinden, welche Bank für Eure Postleitzahl zuständig ist und dann deren spezifische Konditionen recherchieren. Das ist mühsam und frustrierend, besonders wenn Ihr am Ende feststellt, dass die Zinsen in Eurer Region unterdurchschnittlich sind.

Automatische Prolongation

In der Regel ist beim Volksbank Festgeldkonto eine Kündigung notwendig, sonst tritt die automatische Prolongation in Kraft. Das bedeutet, dass Euer Guthaben bei Fälligkeit nicht zurücküberwiesen wird, sondern automatisch zu dem dann geltenden Zinssatz um den gleichen Anlagezeitraum verlängert wird.

Wenn die Zinsen in der Zwischenzeit gesunken sind, sitzt Ihr plötzlich mit einem schlechten Zinssatz fest und Euer Kapital ist weiterhin gebunden. Wollt Ihr das nicht, müsst Ihr bis spätestens zwei Bankarbeitstage vor dem jeweiligen Fälligkeitstermin kündigen.

Hohe Einstiegshürden bei manchen Banken

Auch wenn die Mindestanlage bei einigen Volksbanken recht niedrig ist, gilt das nicht für alle Regionalbanken. Das Festgeld der Frankfurter Volksbank und der Münchner Bank verlangt zum Beispiel eine Mindestanlage von 10.000 Euro. Für viele Sparer ist das eine zu hohe Hürde, die durch die niedrigen Zinssätze einfach nicht gerechtfertigt ist.

Keine freie Bankwahl

Das ist vielleicht der größte Nachteil am Festgeld bei der Volksbank: Ihr habt keine Auswahl. Ihr müsst die Bank nehmen, die für Eure Postleitzahl zuständig ist. Ihr könnt also nicht einfach so zur Hannoverschen Volksbank gehen, wenn die die besten Volksbank Festgeld Zinsen aktuell hat, sondern müsst Euch mit den regionalen Konditionen abfinden. Das kann richtig ärgerlich sein, wenn Ihr wisst, dass es bei einem anderen Volksbank Festgeldkonto deutlich bessere Konditionen gibt.

Für wen lohnt sich das Volksbank Festgeldkonto?

Ihr seid bereits Kunde bei einer Volksbank und sucht eine weitere Anlageform zur Diversifizierung oder wollt mit dem Sparen beginnen? Dann ist das Volksbank Festgeld natürlich eine logische Ergänzung zu Eurem bestehenden Konto. Die Abwicklung ist unkompliziert, Ihr kennt die Bank bereits und habt alle Konten an einem Ort.

Auch wenn Ihr eine sehr hohe Summe anlegen wollt und Online-Banken nicht vertraut, könnte das Angebot eine gute Wahl sein. Beachtet jedoch die Einlagensicherung von maximal 100.000 Euro pro Kunde und Bank. Zwar funktioniert die gegenseitige Unterstützung innerhalb des Genossenschaftsverbunds gut, aber einen Ernstfall kann man nie ganz ausschließen.

Euch ist persönliche Beratung vor Ort wichtig und Ihr nehmt dafür auch gerne weniger Zinsen in Kauf? Dann solltet Ihr Euch das lokale Angebot Eurer Volksbank ansehen. Der Mehrwert einer guten Beratung kann durchaus die Zinsdifferenz aufwiegen, besonders wenn Ihr unsicher seid oder komplexere Anlagefragen habt.

Wenn Ihr jedoch die höchstmöglichen Zinsen rausholen wollt und noch kein Konto bei der Volksbank habt, lohnt sich das Volksbank Festgeld kaum.

Was steckt hinter der Volksbank?

Die Volksbanken und Raiffeisenbanken sind anders organisiert als die meisten Banken, die Ihr kennt. Es handelt sich nicht um eine einzelne Bank mit vielen Filialen, sondern um einen Verbund aus über 700 selbstständigen Genossenschaftsbanken mit circa 7.000 Filialen in ganz Deutschland. Jede dieser Banken ist rechtlich eigenständig und wird als Genossenschaft von ihren Mitgliedern geführt. Genau deshalb kann jede regionale Volksbank selbst über ihre Produktpalette und ihre eigenen Konditionen entscheiden.

Zum Bundesverband der Deutschen Volksbanken und Raiffeisenbanken gehören übrigens nicht nur Volksbanken, sondern auch Raiffeisenbanken, Sparda-Banken und PSD Banken. Insgesamt zählt der Verbund rund 18 Millionen Mitglieder in Deutschland – möglicherweise gibt es in Eurem Familienkreis also auch treue Anhänger der Volksbank.

Wie gut ist die Einlagensicherung beim Volksbank Festgeld?

Die Volksbanken und Raiffeisenbanken haben bereits 1934 eine Sicherungseinrichtung gegründet – und damit ist es tatsächlich das älteste privat finanzierte Banken-Sicherungssystem der Welt.

Diese Einlagensicherung garantiert die Absicherung Eurer Einlagen und Guthaben bis zu 100.000 Euro pro Kunde und Bank. Das gilt zusammengerechnet für Girokonten, Tagesgeld und natürlich auch für das Volksbank Festgeld. Eine zusätzliche Sicherung über diesen Betrag hinaus gibt es bei der Volksbank leider nicht. Wenn Ihr also größere Summen anlegen wollt, solltet Ihr das also bedenken – auch wenn es natürlich unwahrscheinlich ist, dass die Volksbank in Konkurs geht.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Volksbank Festgeldkonto?

Das ist nicht so leicht zu sagen. Die meisten Volksbanken haben ihre eigene Trustpilot Seite für Bewertungen. Das macht auch durchaus Sinn, denn wenn die Konditionen so regional unterschiedlich ausfallen, trifft das wahrscheinlich auch auf die Zufriedenheit zu.

Tatsächlich findet man die unterschiedlichsten Bewertungen von ungenügend bis akzeptabel. Die häufigsten Kritikpunkte betreffen den Kundenservice, Kredite und Co. Manche Kunden loben die persönliche Betreuung und die Erreichbarkeit ihrer Filiale, andere beschweren sich über lange Wartezeiten, mangelnde Kompetenz oder unfreundliches Personal. Wie so oft bei Banken mit vielen Standorten schwankt die Qualität stark.

Beachtet jedoch, dass bei den Erfahrungen wirklich alle Banking-Produkte miteinbezogen werden und sich die Stimmen nicht nur aufs Festgeld beziehen. Prinzipiell ist das Festgeld ein ziemlich simples Produkt, bei dem man kaum etwas falsch machen kann. Die meisten Probleme entstehen eher im alltäglichen Banking-Geschäft oder bei komplexeren Finanzprodukten.

Wie eröffnet man das Volksbank Festgeldkonto?

Die Eröffnung kann beim Volksbank Festgeldkonto entweder online oder in einer Filiale vor Ort erfolgen. Am Beispiel der Frankfurter Volksbank sieht der virtuelle Prozess so aus:

- Um als Neukunde das Frankfurter Volksbank Festgeld abschließen zu können, benötigt Ihr zunächst ein kostenfreies Tagesgeldkonto.

- Hierfür müsst Ihr Eure Identität einmalig bestätigen.

- Direkt im Anschluss an die Eröffnung des Tagesgeldkontos erhaltet Ihr Euren Online Banking Zugang.

- Dann könnt Ihr mit Euren Zugangsdaten direkt im Online Banking das Volksbank Festgeld Eurer Wahl abschließen.

- Ihr wählt die gewünschte Laufzeit und Anlagesumme aus und bestätigt die Konditionen.

- Schon könnt Ihr mit dem Sparen beginnen!

Volksbanken Raiffeisenbanken Festgeld

- 1,50 bis 1,60 Prozent Zinsen pro Jahr

- 6 Monate bis 18 Monate Anlagedauer

- Ab 2.500 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Welche Alternativen gibt es zum Volksbank Festgeldkonto?

Wenn Euch die Volksbank Festgeld Zinsen nicht überzeugen oder Ihr einfach andere Angebote vergleichen wollt, gibt es zahlreiche Alternativen auf dem Markt.

Bank of Scotland Festgeld

- Zinssatz: bis zu 2,5 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 1.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Hanseatic Bank Sparbrief

- Zinssatz: bis zu 2,91 Prozent p.a.

- Laufzeit: 1 Jahr bis 6 Jahre

- Anlagebetrag: 2.500 bis 500.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Opel Bank Festgeld

- Zinssatz: bis zu 2,91 Prozent p.a.

- Laufzeit: 1 bis 3 Jahre

- Anlagebetrag: 1.500 bis 1.000.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Bigbank Festgeld

- Zinssatz: bis zu 2,85 Prozent p.a.

- Laufzeit: 1 Monat bis 10 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende oder jährlich

Crédit Agricole Festgeld

Eine sehr interessante Option ist momentan das Crédit Agricole Festgeld, das einen vergleichsweise hohen Zinssatz bei einer Laufzeit von einem Jahr verspricht. Zudem könnt Ihr von der jährlichen Zinsausschüttung profitieren. Bei der Eröffnung benötigt Ihr zudem kein neues Girokonto als Referenzkonto.

Crédit Agricole Festgeld

- 2,2 bis 2,95 Prozent Zinsen pro Jahr

- 1 Monat bis 7 Jahre Anlagedauer

- 5.000 bis 500.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Solide Einlagensicherung

Klarna Festgeld+

Das Klarna Festgeld+ bietet derzeit einen sehr hohen Zinssatz auf dem deutschen Festgeldmarkt. Ein besonderes Merkmal ist, dass das Festgeldkonto keine Mindestgeldeinlage erfordert, wodurch es für die allermeisten Sparer zugänglich ist. Außerdem ermöglicht das schwedische FinTech-Unternehmen Laufzeiten zwischen drei Monaten und vier Jahren, was auch kurzfristige Sparziele realisierbar macht.

Klarna Festgeld+

- 1,84 bis 2,9 Prozent Zinsen pro Jahr

- 3 Monate bis 4 Jahre Anlagedauer

- Frei wählbarer Anlagebetrag

- Jährliche Zinsausschüttung

- Gute Einlagensicherung

Nordax Bank Festgeld

Das Festgeldkonto der Nordax Bank über die Plattform WeltSparen bietet eine attraktive Rendite, solide Sicherheit und eine geringe Mindestanlagesumme. Durch die Auswahl an Laufzeiten von drei bis vierundzwanzig Monaten eignet sich das Nordax Bank Festgeld hauptsächlich für Anleger, die kurzfristige finanzielle Ziele verfolgen

Nordax Bank Festgeld

- 2 bis 2,4 Prozent Zinsen pro Jahr

- 3 Monate bis 2 Jahre Anlagedauer

- 2.000 bis 100.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Für alle, die Flexibilität bevorzugen und kurzfristige Liquidität benötigen, kann sich ein Tagesgeldkonto eher lohnen. Im Gegensatz zu Festgeldkonten erlauben Tagesgeldkonten jederzeitigen Zugriff auf die Einlagen. Trotz üblicherweise niedrigerer Zinssätze bieten Tagesgeldkonten den Vorteil der Flexibilität. Attraktive Konditionen und den aktuellen Spitzenzinssatz bietet das Trade Republic Tagesgeldkonto.

Trade Republic Tagesgeld

- 2 Prozent Zinsen (gebunden an EZB-Zinssatz)

- Beliebig hoher Anlagebetrag

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Falls Euch keines dieser beiden Kontomodelle zusagt, kann sich ein Blick auf die Angebote von Brokern lohnen. Diese bieten Euch oft noch deutlich höhere Renditen als Tages- und Festgeldkonten, allerdings unter der Prämisse eines gewissen Risikos und einer zumindest mittelfristigen Bindung Eures Kapitals.

Unser Fazit zum Volksbank Festgeldkonto

Das Volksbank Festgeld hat seine Stärken, aber auch deutliche Schwächen. Für langjährige Volksbank Kunden zur Diversifizierung ist das Volksbank Festgeldkonto definitiv sinnvoll, für renditeorientierte Sparer gibt es aber deutlich bessere Optionen. Ob die persönliche Beratung die niedrigen Zinsen für Euch aufwiegt, müsst Ihr selbst entscheiden – schaut Euch dafür am besten die aktuellen Volksbank Festgeld Konditionen auf der Website Eurer Regionalbank an.

Volksbanken Raiffeisenbanken Festgeld

- 1,50 bis 1,60 Prozent Zinsen pro Jahr

- 6 Monate bis 18 Monate Anlagedauer

- Ab 2.500 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

- Aareal Bank Festgeldkonto

- SWK Festgeld

- IKB Festgeld

- PSD Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- Commerzbank Festgeld

- DKB Festgeldkonto

- ING Sparbrief

- Opel Bank Festgeldkonto

- Santander Festgeld

- BW Bank Festgeld

- Apobank Festgeld

- Hypovereinsbank Festgeld

- Umweltbank Festgeld

- Bank11 Festgeld

- Grenke Bank Festgeld

- Bank of Scotland Festgeld

- Consorsbank Festgeld

- Norisbank Festgeld

- Ascory Bank Festgeld

- BBBank Festgeld

- Cronbank Festgeld

- Hamburg Direct Bank Festgeld

- Renault Bank Festgeld

- DKB Festgeld