Ihr sucht eine sichere Geldanlage mit garantierten Zinsen? Der Volksbank Sparbrief könnte passen – aber die Konditionen unterscheiden sich regional stark. Unsere Finanzexperten empfehlen meist Alternativen, hier sind die aktuell besten Angebote.

Die besten Volksbank Sparbrief Alternativen im Überblick:

Bank of Scotland Festgeld

- Zinssatz: bis zu 2,8 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Direktbank Festgeld

- Zinssatz: bis zu 3,5 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 1.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

PSD Festgeld

- Zinssatz: bis zu 2,71 Prozent p.a.

- Laufzeit: 1 bis 8 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Der Volksbank Sparbrief bietet klassische Sicherheit, planbare Zinsen und feste Laufzeiten. Die Konditionen wie Zinssätze, Mindestanlagen und Laufzeiten unterscheiden sich jedoch stark je nach Region. Wir erklären, wie der Sparbrief funktioniert, welche Bedingungen üblich sind und worauf Ihr achten solltet.

Inhaltsverzeichnis

- Welche Vorteile hat der Volksbank Sparbrief?

- Wie hoch sind die Volksbank Sparbrief Zinsen im Juni 2026?

- Wie schneiden die Volksbank Sparbrief Zinsen im Marktvergleich ab?

- Welche Nachteile hat der Sparbrief der Volksbank?

- Für wen lohnt sich der Volksbank Sparbrief?

- Was steckt hinter der Volksbank Raiffeisenbank?

- Wie gut ist die Einlagensicherung beim Volksbank Sparbrief?

- Wie sind die Erfahrungen mit dem Volksbank Sparbrief?

- Wie eröffnet man einen Sparbrief bei der Volksbank Raiffeisenbank?

- Welche Alternativen gibt es zum Volksbank Sparbrief?

- Unser Fazit zum Sparbrief der Volksbank

Sparbrief kurz erklärt

- Geldanlage mit festem Anlagebetrag

- Unveränderbarer Zinssatz für die gesamte Laufzeit

- Kein Zahlungsverkehr während der Laufzeit

- Zinseszinseffekt durch jährliche Zinsauszahlung

- Laufzeit variiert, üblich sind mehrere Monate bis Jahre

Welche Vorteile hat der Volksbank Sparbrief?

Bevor wir in die Details einsteigen, sollten wir erstmal klären, was ein Sparbrief überhaupt ist. Im Grunde handelt es sich um eine mittel- bis langfristige Geldanlage mit fester Verzinsung – perfekt für alle, die kein Risiko eingehen wollen. Im Vergleich zum Festgeld bieten viele Sparbriefe längere Laufzeiten und dadurch mehr Planungssicherheit für zukünftige Ausgaben. Genau wie beim Festgeld sind der Zinssatz und die Laufzeit von Anfang an garantiert. Soweit die Theorie, jetzt zu den konkreten Vorteilen.

Die wichtigsten Volksbank Sparbrief Vorteile im Überblick:

- Bankenabhängige Mindestanlage

- Viele verschiedene Laufzeiten

- Gestaffelte Zinssätze, sodass höhere Beträge mehr Zinsen bringen

- Unkomplizierte Zinsgutschrift

- Freistellungsauftrag nutzen

- Keine Kündigung notwendig

- Als Geschenk geeignet

Verschiedene Mindestanlagebeträge

Im Gegensatz zu vielen Festgeldangeboten schreiben zahlreiche Volksbank Sparbriefe keinen festen Mindest- oder Höchstanlagebetrag vor. Das klingt erstmal fantastisch, weil Ihr theoretisch auch mit kleineren Beträgen einsteigen könnt. Die Realität sieht allerdings oft etwas anders aus: Viele Volksbanken verlangen trotzdem mindestens 1.000 Euro, bei einigen sind es sogar 5.000 Euro. Es lohnt sich also definitiv, bei Eurer lokalen Volksbank genau nachzufragen, welche Regelungen dort gelten.

Laufzeiten von kurz bis lang

Die Laufzeiten beim Volksbank Sparbrief variieren je nach Institut zwischen einem und acht Jahren. Das gibt Euch ordentlich Spielraum, um die Anlage an Eure persönlichen Pläne anzupassen.

Allerdings solltet Ihr bedenken: Je länger die Laufzeit, desto länger ist Euer Geld gebunden. Denn während der Vertragsdauer habt Ihr keinen Zugang zu Eurer Anlage. Überlegt Euch also vorher gut, wann Ihr das Kapital wieder benötigt.

Staffelzinsen für höhere Beträge

Viele Volksbanken belohnen größere Anlagebeträge mit höheren Zinsen: Wer 100.000 Euro oder mehr anlegt, bekommt bei einigen Banken deutlich bessere Konditionen als jemand, der nur 5.000 Euro anlegt. Das macht den Sparbrief besonders für Sparer mit größerem Vermögen interessant. Aber Vorsicht: Hier müsst Ihr unbedingt die Einlagensicherung im Blick behalten. Die schützt Euer Geld nämlich nur bis 100.000 Euro. Wenn Ihr also mehr anlegen wollt, solltet Ihr das Kapital auf mehrere Institute verteilen.

Bequeme Zinsgutschrift

Die Volksbank Sparbrief Konditionen sind transparent: Die Zinsen werden jährlich zum Kalenderjahresende und zum Fälligkeitstermin gutgeschrieben.

Das Geld landet dann bequem auf Eurem angegebenen Konto – Ihr müsst Euch also um nichts kümmern. So habt Ihr so jährlich verfügbares Zusatzeinkommen, um regelmäßige Kosten zu decken oder kleinere Wünsche zu erfüllen. Eine Neuanlage ist selbstverständlich auch möglich.

Freistellungsauftrag nutzen

Wie bei anderen Kapitalanlagen auch könnt Ihr beim Volksbank Sparbrief einen Freistellungsauftrag einrichten. Das ist wichtig, damit Eure Zinserträge bis zur Höhe des Sparerpauschbetrags (1.000 Euro für Singles, 2.000 Euro für Verheiratete) nicht automatisch versteuert werden. Ohne Freistellungsauftrag zieht die Bank direkt Abgeltungssteuer ab. Richtet den Freistellungsauftrag also am besten gleich bei der Eröffnung ein.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Keine Kündigung notwendig

Ein ziemlich komfortables Feature: Der Volksbank Sparbrief verlängert sich nicht automatisch. Ihr bekommt Euer Geld zum vereinbarten Fälligkeitstermin einfach zurücküberwiesen – ohne dass Ihr aktiv kündigen müsst. Das erspart Euch nicht nur Papierkram, sondern auch die Gefahr, dass Ihr eine Kündigungsfrist verpasst. Bei manchen Festgeldangeboten anderer Banken ist das anders, dort verlängert sich die Anlage stillschweigend, wenn Ihr nicht rechtzeitig widersprecht. Beim Volksbank Sparbrief habt Ihr diese Sorge nicht.

Als Geschenk geeignet

Laut der Volksbank Raiffeisenbank Regensburg könnt Ihr sogar einen Sparbrief verschenken. Das eignet sich besonders gut für Kinder oder Enkel, denn Verzinsung und Auszahlungstermin stehen von Anfang an fest.

Statt Spielzeug, das nach ein paar Wochen in der Ecke liegt, schenkt Ihr damit etwas mit echtem langfristigem Wert. Zur Geburt, zur Konfirmation oder zum 18. Geburtstag – ein Sparbrief ist ein ziemlich durchdachtes Geschenk, das finanzielle Bildung und praktischen Nutzen verbindet.

Wie hoch sind die Volksbank Sparbrief Zinsen im Juni 2026?

Wenn Ihr Euch für eine Anlageform entscheidet, spielen die Zinsen natürlich eine große Rolle. Wie viel könnt Ihr beim Volksbank Sparbrief also erwarten? Die ehrliche Antwort: Das ist von Volksbank zu Volksbank völlig unterschiedlich. Jede regionale Genossenschaftsbank macht ihre eigenen Konditionen und die Bandbreite ist erstaunlich groß. Bei manchen Instituten sind die Zinssätze nach Anlagesumme gestaffelt, bei anderen kommt es nur auf die Laufzeit an.

Schauen wir uns mal ein paar Beispiele an, damit Ihr ein Gefühl für die aktuellen Volksbank Sparbrief Zinsen bekommt:

Beispiel: VR Itzehoe, Mindestanlage 1.000 Euro

| Anlagebetrag | 1 Jahr | 3 Jahre | 5 Jahre |

|---|---|---|---|

| ab 0 Euro | 1,55 Prozent p.a. | 1,75 Prozent p.a. | 1,9 Prozent p.a. |

| ab 100.000 Euro | 1,6 Prozent p.a. | 1,8 Prozent p.a. | 2 Prozent p.a. |

| ab 250.000 Euro | 1,65 Prozent p.a. | 1,9 Prozent p.a. | 2 Prozent p.a. |

Beispiel: VR Regensburg, Mindestanlage 5.000 Euro

| Laufzeit | Zinssatz |

|---|---|

| 1 Jahr | 1,5 Prozent p.a. |

Beispiel: VR Münsterland, Mindestanlage 500 Euro

| Laufzeit | Zinssatz |

|---|---|

| 1 Jahr | 2,35 Prozent p.a. |

| 4 Jahre | 2,65 Prozent p.a. |

Beispiel: Hannoversche Volksbank, Mindestanlage 2.500 Euro

| Anlagebetrag | 1 Jahr | 2 Jahre | 3 Jahre | 4 Jahre | 5 Jahre | 8 Jahre |

|---|---|---|---|---|---|---|

| ab 2.500 Euro | 1,45 Prozent p.a. | 1,8 Prozent p.a. | 2,1 Prozent p.a. | 2,2 Prozent p.a. | 2,55 Prozent p.a. | 2,95 Prozent p.a. |

| ab 10.000 Euro | 1,95 Prozent p.a. | 2,25 Prozent p.a. | 2,35 Prozent p.a. | 2,4 Prozent p.a. | 2,85 Prozent p.a. | 3,2 Prozent p.a. |

| ab 100.000 Euro | 2,45 Prozent p.a. | 2,45 Prozent p.a. | 2,55 Prozent p.a. | 2,65 Prozent p.a. | 2,95 Prozent p.a. | 3,25 Prozent p.a. |

Wie Ihr seht, liegen zwischen den einzelnen Angeboten Welten.

Versuchen wir, das Ganze mal zusammenzufassen:

| Aspekt | Konditionen |

|---|---|

| Zinssatz | 1,45 bis 3,25 Prozent p.a. |

| Anlagesumme | ab 500 Euro (variiert je nach Institut) |

| Laufzeit | 1 bis 8 Jahre (je nach Institut) |

| Einlagensicherung | bis zu 100.000 Euro pro Bank und Kunde |

| Zinsausschüttung | jährlich und zum Fälligkeitstermin |

| Zinseszins | nein |

| Kündigung | nicht notwendig |

| Giro- oder Tagesgeldkonto | notwendig |

| Gemeinschaftskonto | möglich (je nach Institut) |

| Kinderkonto | möglich (je nach Institut) |

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die Volksbank Sparbrief Zinsen im Marktvergleich ab?

Die Zinsen beim Volksbank Sparbrief hängen, wie bereits erwähnt, maßgeblich von der Bank und teilweise sogar vom Anlagebetrag ab. Ihr bekommt hier sicherlich nicht die Spitzenkonditionen, die manche Onlinebanken bieten, aber für längere Laufzeiten auch keine unterirdischen Sätze.

Wenn Ihr besonders viel Geld für eine lange Zeit anlegt, sieht es teilweise sogar ziemlich gut aus, wie beispielsweise bei der Hannoverschen Volksbank: 2,9 Prozent jährlich für acht Jahre – da kann man sich nicht beschweren. Eine generelle Empfehlung kann man bei den Zinsen allerdings leider nicht aussprechen, liegen die besten Anbieter am Markt doch fast immer darüber.

Die Festgeld- sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde am 11. Juni 2026 erstmals seit September 2023 wieder angehoben: Der Einlagenzins steigt zum 17. Juni 2026 von 2 auf 2,25 Prozent. Hintergrund der Erhöhung ist die zuletzt wieder anziehende Inflation infolge steigender Energiepreise.

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im Juni 2026 bei Wahl eines der besser verzinsten Angebote bereits bei kurzen Laufzeiten von einem Jahr deutlich über dem Leitzins der EZB.

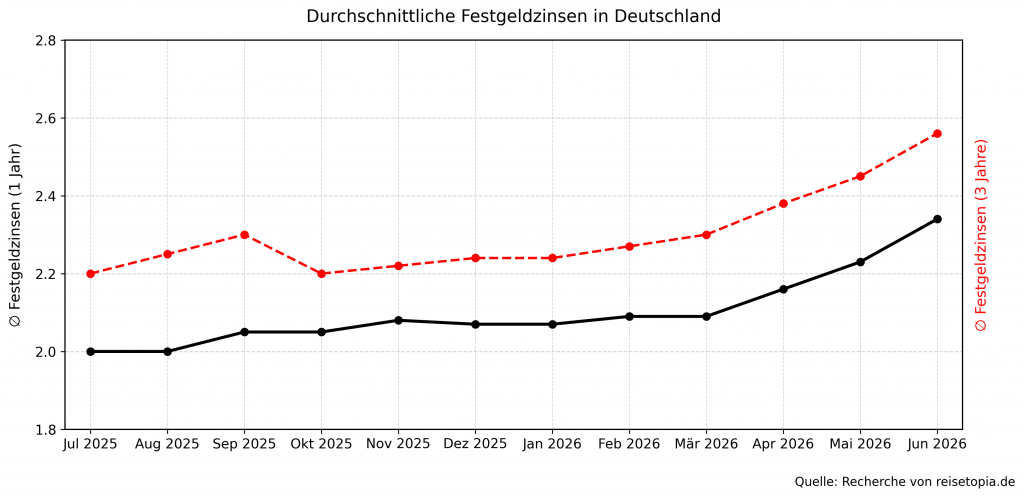

Nach einer relativen Stagnation in den ersten Monaten des Jahres ziehen die Festgeldzinsen seit einiger Zeit wieder spürbar an. Die reisetopia Analyse der verschiedenen Laufzeiten zeigt, dass die Zinsen über alle Laufzeiten hinweg seit dem Frühjahr kontinuierlich gestiegen sind und auch im Juni noch einmal leicht zulegen:

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten stellte sich bei einer beispielhaften Anlagedauer von drei Jahren wie folgt dar, wobei sich der anhaltend positive Trend gut erkennen lässt:

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

- März 2026: 2,30 Prozent

- April 2026: 2,38 Prozent

- Mai 2026: 2,45 Prozent

Im Juni 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,34 Prozent. Wer sich für eine Anlage über drei Jahre entscheidet, erzielt im Schnitt sogar einen Zinssatz von 2,56 Prozent – ein weiterer leichter Anstieg gegenüber dem Vormonat!

Welche Nachteile hat der Sparbrief der Volksbank?

Da die Volksbank Sparbrief Konditionen von Bank zu Bank so unterschiedlich sind, gibt es bei einigen Volksbanken natürlich auch weniger sonnige Seiten. Schauen wir uns also an, wo es hakt.

Die wichtigsten Volksbank Sparbrief Nachteile im Überblick:

- Girokonto bei der jeweiligen Volksbank Raiffeisenbank notwendig

- Unübersichtliches Angebot

- Sparbrief nicht bei jeder Volksbank erhältlich

Gebunden an ein Girokonto

Ihr seid nicht wirklich unabhängig, wenn Ihr einen Volksbank Sparbrief abschließt. Ihr benötigt nämlich ein Girokonto bei der ausgebenden Bank. Das ist für manche vielleicht kein Problem – gerade wenn Ihr sowieso schon Volksbank Kunde seid.

Aber wenn Ihr das nicht seid, müsst Ihr erstmal ein Konto eröffnen, nur um den Sparbrief nutzen zu können. Das bedeutet zusätzlichen Aufwand und möglicherweise auch Kontoführungsgebühren, die Ihr einkalkulieren müsst. Allerdings sollte gesagt sein, dass das bei den meisten Festgeldkonten ähnlich ist.

Unübersichtliches Angebot

Hier liegt vielleicht der größte Nachteil: Jede regionale Volksbank Raiffeisenbank macht ihr eigenes Ding. Die Konditionen für den Sparbrief sind also überall unterschiedlich, was deutlich mehr Recherche erfordert.

Ihr könnt nicht einfach “den” Volksbank Sparbrief googeln und bekommt dann klare Konditionen. Stattdessen müsst Ihr Euch durch die Websites verschiedener Institute klicken oder persönlich vorbeigehen. Das ist zeitaufwendig und frustrierend – besonders wenn Ihr mehrere Angebote vergleichen wollt.

Nicht überall verfügbar

Selbstverständlich seid Ihr an Euer regionales Angebot gebunden – und das könnte sich für Euch einfach nicht lohnen. Außerdem bietet nicht jede Volksbank Raiffeisenbank überhaupt einen Sparbrief an. Bei der Berliner Volksbank gibt es zum Beispiel keinen Sparbrief im Angebot. Wenn Ihr also in einer Region wohnt, wo Eure lokale Volksbank dieses Produkt nicht führt, habt Ihr schlichtweg Pech gehabt und müsst Euch für eine andere Anlageform entscheiden.

Für wen lohnt sich der Volksbank Sparbrief?

Ob sich der Sparbrief für Euch lohnt, kommt hauptsächlich auf das aktuelle Angebot und die Konditionen bei Eurer Volksbank Raiffeisenbank an. Wenn Ihr maximale Sicherheit für mehrere Jahre sucht, könnte er aber ideal für Euch sein. Der Anlagebetrag bleibt bis zum Laufzeitende gleich und kann nicht wie bei Wertpapieren sinken. Dadurch und dank des gleichbleibenden Zinssatzes erwartet Euch ein sicherer Ertrag. Ihr wisst von Tag eins an, was am Ende rauskommt, und könnt so perfekt planen.

Die Volksbanken punkten traditionell mit ihrer Nähe zum Kunden, was super ist, wenn Ihr persönliche Beratung schätzt. Wenn Ihr unsicher seid, welche Laufzeit oder Anlagesumme für Euch passt, könnt Ihr einfach einen Termin in der Filiale machen und Euch beraten lassen.

Weniger lohnt sich der Volksbank Sparbrief allerdings dann, wenn Ihr auf der Suche nach der maximalen Rendite seid. In dieser Hinsicht schneiden gerade Online-Anbieter im Vergleich zu den meisten Volksbanken schlicht besser ab.

Was steckt hinter der Volksbank Raiffeisenbank?

Die Volksbank Raiffeisenbank ist anders organisiert als die meisten Banken, die Ihr kennt. Es handelt sich dabei nicht um eine einzelne Bank mit vielen Filialen, sondern um einen Verbund aus über 700 selbstständigen Genossenschaftsbanken in Deutschland. Jede dieser Banken ist rechtlich eigenständig und wird als Genossenschaft von ihren Mitgliedern geführt. Genau deshalb kann jede regionale Volksbank selbst über ihre Produktpalette und ihre eigenen Konditionen entscheiden.

Eine interessante historische Fußnote: Der Sparbrief ist eine Erfindung der Vereinsbank Wiesbaden, der heutigen Wiesbadener Volksbank. Sie gab den ersten Sparbrief 1964 aus. 1967 folgten weitere Raiffeisenbanken und andere Geldinstitute.

Wie gut ist die Einlagensicherung beim Volksbank Sparbrief?

Die Volksbanken und Raiffeisenbanken haben bereits 1934 eine eigene Sicherungseinrichtung gegründet – lange bevor es gesetzliche Vorgaben dazu gab. Das zeigt, wie ernst man dort das Thema Einlagenschutz nimmt. Heute sind alle Institute der amtlich anerkannten BVR Institutssicherung GmbH und der zusätzlichen freiwilligen Sicherungseinrichtung des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken angeschlossen.

Dies ist ein entscheidender Vorteil, denn dadurch sind Eure Einlagen nicht nur über die reguläre Einlagensicherung bis 100.000 Euro gesichert, sondern sogar bis zu einem Betrag von 3.000.000 Euro. Auch bei größeren Anlagen müsst Ihr Euch beim Volksbank Sparbrief also keine Sorgen machen!

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Volksbank Sparbrief?

Die Erfahrungen mit dem Volksbank Sparbrief sind – wenig überraschend – genauso unterschiedlich wie die Institute selbst. Da die Volksbank Raiffeisenbank nicht zentral organisiert ist, hängen auch die Erfahrungen grundlegend vom regionalen Service ab. Auf Trustpilot findet Ihr daher viele verschiedene Bewertungsseiten zu unterschiedlichen Instituten.

Wer nach generellen Erfahrungen sucht, wird womöglich eher enttäuscht sein: Mit nur der Note “mangelhaft” bei ein paar hundert Bewertungen scheinen viele Kunden mit der Volksbank unzufrieden – allerdings ist hier zu erwähnen, dass es um verschiedenste Filialen und Angebote geht. Die Rede ist von Kontosperrungen, schlechtem Kundenservice, Problemen beim Online-Banking – Beschwerden, die bei allen Banken vorkommen können.

Ein Tipp: Schaut Euch gezielt die Bewertungen Eurer lokalen Volksbank an, nicht die des gesamten Verbunds. Und fragt am besten auch im Bekanntenkreis rum – persönliche Empfehlungen von Menschen, die Ihr kennt, sind in vielen Fällen aussagekräftiger als anonyme Online-Bewertungen.

Wie eröffnet man einen Sparbrief bei der Volksbank Raiffeisenbank?

Die Eröffnung eines Sparbriefs bei der Volksbank ist relativ unkompliziert – vorausgesetzt, Ihr seid bereits Kunde. Wenn Ihr schon für das Online-Banking freigeschaltet seid, könnt Ihr den Sparbrief dort mit nur wenigen Klicks eröffnen. Ihr wählt einfach die gewünschte Laufzeit und Anlagesumme aus, bestätigt die Konditionen – fertig. Das Geld wird dann vom Girokonto abgebucht und in den Sparbrief investiert.

Falls Ihr die persönliche Beratung bevorzugt oder noch kein Kunde seid, könnt Ihr natürlich auch in die Filiale gehen. Viele Volksbanken bieten mittlerweile die Möglichkeit, online einen Termin zu vereinbaren.

Welche Alternativen gibt es zum Volksbank Sparbrief?

Der Volksbank Sparbrief ist nicht die einzige Möglichkeit, Euer Geld sicher und mit festen Zinsen anzulegen. Vielleicht scheut Ihr das Risiko aber auch nicht zwingend, wenn Ihr dafür die Chance auf höhere Renditen habt. Egal, wo Euer Fokus liegt – es gibt mehrere Alternativen, die für Euch interessant sein könnten.

Aus Sicht der reisetopia Finanzexperten bieten sich dabei momentan insbesondere die folgendenen Volksbank Sparbrief Alternativen an:

Bank of Scotland Festgeld

- Zinssatz: bis zu 2,8 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Direktbank Festgeld

- Zinssatz: bis zu 3,5 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 1.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

PSD Festgeld

- Zinssatz: bis zu 2,71 Prozent p.a.

- Laufzeit: 1 bis 8 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Gerade für kurzfristige Anlagen absolut unschlagbar ist momentan das Bank of Scotland Festgeld, das eine gute Einlagensicherung bietet und zudem bei einer Anlagedauer von einem Jahr eine nahezu unschlagbare Verzinsung bietet!

Zwar gibt es keine längeren Laufzeiten, doch wer in aktuell volatilen Zeiten ohnehin keine allzu lange Zinsbindung möchte, findet aus Sicht der reisetopia Finanzexperten aktuell eigentlich keine bessere Option!

Bank of Scotland Festgeld

- 2,4 bis 2,8 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 100 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im Juni 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,7 bis 3,5 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 1.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im Juni 2026 ist das Bigbank Festgeld. Es bietet aktuell die stärkste Verzinsung über ein Jahr und lässt sich flexibel über Laufzeiten von einem Monat bis zu zehn Jahren anlegen – schon ab 1.000 Euro.

Wer maximale Zinsen mit freier Laufzeitwahl verbinden möchte, ist beim Bigbank Festgeld derzeit goldrichtig!

Bigbank Festgeld

- 2,25 bis 3,1 Prozent Zinsen pro Jahr

- 1 Monat bis 10 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Zinsausschüttung: zum Laufzeitende oder jährlich

- Ausbaufähige Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum Sparbrief der Volksbank

Der Volksbank Sparbrief ist ehrlich gesagt ein zweischneidiges Schwert. Einerseits bekommt Ihr die gewohnte Sicherheit einer etablierten Genossenschaftsbank mit persönlichem Ansprechpartner vor Ort. Andererseits macht Euch die dezentrale Struktur das Leben unnötig schwer – Transparenz sieht anders aus.

Wenn Ihr schon Volksbank Kunde seid und ein konkretes Sparziel habt, kann der Sparbrief durchaus Sinn ergeben. Für alle anderen gilt: Die Mühe des Vergleichens lohnt sich meist nicht, denn am Ende findet Ihr bei Direktbanken oder über Festgeld-Plattformen wie Raisin wahrscheinlich bessere Konditionen bei weniger Aufwand. Der Sparbrief lebt insbesondere von Tradition und Vertrautheit – nicht von Innovation oder Spitzenzinsen. Deshalb würden wir Euch auch eher die im reisetopia Festgeldvergleich aktuell führenden Alternativen ans Herz legen:

Bank of Scotland Festgeld

- Zinssatz: bis zu 2,8 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Direktbank Festgeld

- Zinssatz: bis zu 3,5 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 1.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

PSD Festgeld

- Zinssatz: bis zu 2,71 Prozent p.a.

- Laufzeit: 1 bis 8 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

- Aareal Bank Festgeldkonto

- SWK Festgeld

- IKB Festgeld

- PSD Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- Commerzbank Festgeld

- DKB Festgeldkonto

- ING Sparbrief

- Opel Bank Festgeldkonto

- Santander Festgeld

- BW Bank Festgeld

- Apobank Festgeld

- Hypovereinsbank Festgeld

- Umweltbank Festgeld

- Bank11 Festgeld

- Grenke Bank Festgeld

- Bank of Scotland Festgeld

- Consorsbank Festgeld

- Norisbank Festgeld

- Ascory Bank Festgeld

- BBBank Festgeld

- Cronbank Festgeld

- Hamburg Direct Bank Festgeld

- Renault Bank Festgeld