Ihr sucht eine sichere Geldanlage mit planbaren Zinsen, möchtet Euch aber nicht jahrelang binden? Dann könnte das ING Festgeld interessant für Euch sein. Die ING setzt bewusst auf kurze Laufzeiten und transparente ING Festgeld Zinsen im April 2026 – übersichtlich, flexibel und ohne viel Schnickschnack.

ING Festgeld

- 1,6 bis 2,2 Prozent Zinsen pro Jahr

- 3 Monate bis 18 Monate Anlagedauer

- Ab 5.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Beim ING Festgeld dreht sich alles um Klarheit und kurze Planungshorizonte. Statt einer breiten Auswahl an Laufzeiten bietet die Direktbank nur zwei Varianten an. Das vereinfacht die Entscheidung, schränkt die Flexibilität aber auch ein. Welche Laufzeiten das konkret sind, welche Zinsen Ihr erwarten könnt und ob sich das ING Festgeld für Bestandskunden eignet, schauen wir uns im folgenden Ratgeber genauer an.

Inhaltsverzeichnis

- Welche Vorteile hat das ING Festgeldkonto?

- Wie hoch sind die ING Festgeld Zinsen im April 2026?

- Wie schneiden die ING Festgeld Zinsen im Marktvergleich ab?

- Welche Nachteile hat das ING Festgeldkonto?

- Für wen lohnt sich das ING Festgeld?

- Was steckt hinter ING Bank?

- Wie gut ist die Einlagensicherung beim ING Festgeld?

- Wie sind die Erfahrungen mit dem ING Festgeld?

- Wie eröffnet man das ING Festgeldkonto?

- Welche Alternativen gibt es zum ING Festgeld?

- Unser Fazit zum ING Festgeld

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Welche Vorteile hat das ING Festgeldkonto?

Schauen wir uns zunächst an, welche ING Festgeld Konditionen für das Angebot sprechen:

Die wichtigsten ING Diba Festgeld Vorteile im Überblick:

- Hohe Anlagebeträge bis 1 Million Euro möglich

- Besonders kurze Laufzeiten möglich

- ING Diba Festgeld als Gemeinschaftskonto

- Mehrere Festgeldkonten kombinieren

Anlagebetrag von 5.000 Euro bis 1.000.000 Euro möglich

Wer größere Summen anlegen will, findet beim ING Diba Festgeld einen verlässlichen Partner. Der Mindestbetrag liegt bei 5.000 Euro – das ist zwar deutlich höher als bei vielen Konkurrenten, ermöglicht dafür aber auch bei kurzen Laufzeiten gute Renditen.

Außerdem könnt Ihr bis zu eine Million Euro als ING Festgeld anlegen. Gerade für Menschen, die gerade eine Immobilie verkauft haben, eine Erbschaft erhalten haben oder Geld aus anderen Investments umschichten möchten, bietet sich hier eine super Möglichkeit. Die ING macht keine Unterschiede bei den Zinsen, egal ob Ihr 10.000 oder 500.000 Euro anlegt – der Prozentsatz bleibt gleich.

Flexibel und kurzfristig: Laufzeit von nur 3 bis 18 Monaten

Manchmal braucht man keine jahrelange Bindung, sondern einfach nur eine Parkmöglichkeit für einige Monate. Genau hier setzt das ING Festgeld an. Mit Laufzeiten von drei, sechs, zwölf oder achzehn Monaten bleibt Ihr flexibel und könnt relativ schnell wieder über Euer Geld verfügen. Die Zinsen werden am Ende der Laufzeit ausgezahlt.

Aber Achtung: Nach Ablauf verlängert sich das Festgeld automatisch zu den dann aktuellen Konditionen. Wer das nicht möchte oder längerfristig plant, sollte allerdings zum ING Sparbrief greifen. Der bietet längere Laufzeiten und ist besser auf mehrjährige Anlageziele zugeschnitten.

Gemeinschaftskonto möglich

Das ING Festgeld kann auch als Gemeinschaftskonto geführt werden – das haben durchaus nicht alle Direktbanken im Angebot. Ein Gemeinschaftskonto macht Sinn für Paare, die gemeinsam sparen. Auch für Familien könnte sich diese Variante lohnen.

Mehrere Konten kombinierbar

Jeder Kunde kann zwischen ein und fünf einzelne ING Diba Festgeldkonten führen – zusätzlich sind nochmal ein bis fünf Gemeinschaftskonten möglich. Das erlaubt es, verschiedene Sparziele parallel zu verfolgen oder unterschiedliche Laufzeiten zu kombinieren.

Ihr könnt beispielsweise drei Monate für die Urlaubskasse wählen und sechs Monate für die neue Küche – alles übersichtlich getrennt voneinander.

Wie hoch sind die ING Festgeld Zinsen im April 2026?

Kommen wir zum Kern der Sache: Was bringt das ING Festgeld eigentlich an Rendite? Prinzipiell läuft es bei den meisten Banken ja so, dass die längsten Laufzeiten auch die höchsten Zinssätze bringen – doch wie ist das bei der ING, wo es nur ein Festgeld für drei bis achszehn Monate gibt? Leider bewegen sich die Zinsen aktuell auf einem Niveau, das durchaus besser sein könnte:

| Laufzeit | Zinssatz |

|---|---|

| 3 Monate | 1,6 Prozent p.a. |

| 6 Monate | 1,7 Prozent p.a. |

| 12 Monate (nur bei automatischer Verlängerung) | 1,75 Prozent p.a. |

| 18 Monate | 2 Prozent p.a. ab 5.000 Euro 2,1 Prozent p.a. ab 100.000 Euro 2,2 Prozent p.a. ab 250.000 Euro |

Die Unterschiede zwischen den beiden Laufzeiten fallen minimal aus. Ein halbes Prozent mehr Zinsen für eine doppelt so lange Bindung – das ist nicht gerade üppig. Schauen wir uns an, was das konkret bedeutet:

Beispielhaft ergeben sich dabei die folgenden Erträge am Ende der Laufzeit bei einer Anlage von 10.000 Euro:

- Ertrag bei Anlage über 3 Monate: 40 Euro

- Ertrag bei Anlage über 6 Monate: 85 Euro

- Ertrag bei Anlage über 12 Monate: 175 Euro

Hier nochmal die komplette Übersicht zu allen ING Festgeld Konditionen für Neu- und Bestandskunden:

| Aspekt | Konditionen |

|---|---|

| Zinssatz | 1,6 bis 2,2 Prozent p.a. |

| Anlagesumme | 5.000 bis 1.000.000 Euro |

| Laufzeit | 3 bis 18 Monate |

| Einlagensicherung | bis zu 3 Millionen Euro |

| Zinsausschüttung | am Ende der Laufzeit |

| Zinseszins | nein |

| Kündigung | notwendig |

| Giro– oder Tagesgeldkonto | notwendig |

| Gemeinschaftskonto | möglich |

| Kinderkonto | nicht möglich |

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die ING Festgeld Zinsen im Marktvergleich ab?

Wollt ihr als Bestandskunden das ING Festgeld eröffnen? Dann gibt es eine weniger erfreuliche Nachricht: Die Zinsen des ING Festgelds sind je nach Laufzeit kaum konkurrenzfähig. Wer den Markt kennt, findet in der Regel deutlich bessere Angebote. Bei einer Laufzeit von 18 Monaten liegen die Zinsen je nach Anlage im Durchschnitt, während andere Laufzeiten deutlich weniger attraktiv sind.

Bei 10.000 Euro über drei Monate gerade mal 40 Euro zu verdienen, fühlt sich nicht nach einem großen Gewinn an. Selbst über sechs Monate kommen nur 85 Euro raus. Wer größere Summen anlegt, sieht natürlich mehr – bei 100.000 Euro wären es immerhin 850 Euro für sechs Monate. Aber auch das relativiert sich schnell, wenn man die Alternativen kennt.

Die Festgeldzinsen sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde zuletzt am 5. Juni 2025 angepasst und sank damals auf 2 Prozent. In den Sitzungen des EZB-Direktoriums seitdem wurden keine weiteren Leitzinsveränderungen angekündigt. Mit Blick auf den Anstieg der Inflation aufgrund der Krise im Nahen Osten wird aktuell allerdings wieder über eine Erhöhung des Leitzinses debattiert.

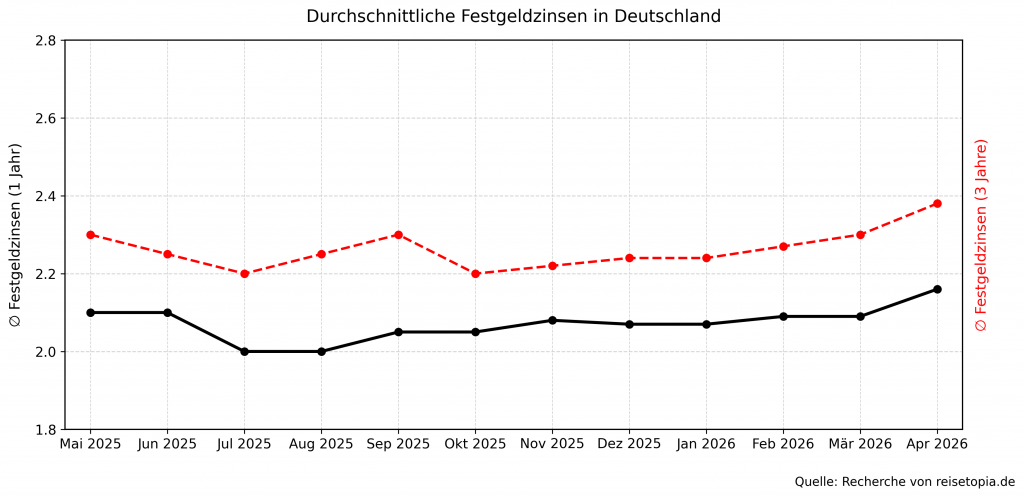

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im April 2026 bei kurzfristigen Anlagen von einem Jahr bei Wahl des richtigen Angebots ein kleines Stück über dem Niveau des EZB-Leitzinses.

Nach einem leichten Rückgang des Zinsniveaus im dritten Quartal 2025, zeigt sich seitdem ein stabil positiver Trend. Die monatlichen Anstiege sind zwar überschaubar, gerade bei längeren Laufzeiten gibt es aber Bewegung am Markt, die sich in den kommenden Monaten möglicherweise verstärken dürfte.

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten sah dabei bei einer beispielhaften Anlagedauer von drei Jahren wie folgt aus, wobei sich der aktuelle Trend gut zeigt:

- Oktober 2025: 2,20 Prozent

- November 2025: 2,22 Prozent

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

- März 2026: 2,30 Prozent

Im April 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,16 Prozent. Sofern man sich für eine Anlage von drei Jahren entscheidet, kann man durchschnittlich einen Zinssatz von 2,38 Prozent erzielen!

Welche Nachteile hat das ING Festgeldkonto?

Den größten Nachteil haben wir schon geklärt: Die vergleichsweise niedrigen Zinsen. Es gibt aber noch ein paar weitere Schwachstellen, die Ihr beim ING Diba Festgeld bedenken solltet:

Die wichtigsten ING Festgeld Nachteile im Überblick:

- Niedrige Zinssätze

- Hohe Mindestanlage von 5.000 Euro

- Keine langen Laufzeiten verfügbar

- Kündigung notwendig, ansonsten Verlängerung

Hohe Mindestanlage von 5.000 Euro

Eine recht hohe Mindestanlage schließt einen Teil potentieller Kunden direkt aus. 5.000 Euro sind schließlich ein Betrag, den viele Menschen schlicht nicht zur Verfügung haben. Gerade jüngere Sparer, Familien oder Menschen, die gerade erst anfangen, Vermögen aufzubauen, werden hier ausgebremst. Andere Banken akzeptieren bereits ab 1.000 Euro oder sogar noch weniger.

Nur 3 bis 18 Monate Laufzeit

Wer mittelfristig oder langfristig plant, bleibt bei der ING ebenfalls auf der Strecke – zumindest beim Festgeldkonto. Ein Festgeld für 2 Jahre oder länger gibt es bei der ING Diba nicht direkt , dafür müsstet Ihr auf den Sparbrief zurückgreifen. Beim Auslaufen des Festgeldes kann es jedoch automatisch um die gleiche Laufzeit verlängert werden – inklusive der erwirtschafteten Zinsen und zu den dann gültigen Konditionen.

Und selbst bei den angebotenen kurzen Laufzeiten von drei, sechs, zwölf oder achzehn Monaten schneiden andere Anbieter besser ab. Die Kombination aus niedriger bis durchschnittlicher Verzinsung und kurzer Bindung macht das ING Festgeld zu einer recht unspektakulären Wahl. Wer ernsthaft Geld vermehren will, braucht entweder längere Laufzeiten mit attraktiveren Zinsen oder sollte gleich auf flexiblere Alternativen setzen.

Kündigung nicht vergessen!

Ein weiterer Stolperstein: Wenn Ihr nicht aktiv kündigt, verlängert sich das Festgeld automatisch zu den dann gültigen Konditionen. Das kann böse Überraschungen geben, falls die Zinsen in der Zwischenzeit gefallen sind. Ihr müsst also dran denken, rechtzeitig ins Online Banking zu gehen und die Kündigung durchzuführen. Der Prozess ist dafür aber ziemlich einfach: Unter „Meine Konten” auf das Festgeld klicken, das Aufklappfeld öffnen und „Auszahlen” wählen.

Für wen lohnt sich das ING Festgeld?

Menschen, die nur sehr kurz anlegen wollen, dafür aber hohe Beträge zur Verfügung haben, könnten mit dem ING Diba Festgeld durchaus glücklich werden. Wenn Ihr beispielsweise 500.000 Euro für drei bis achzehn Monate parken müsst, weil danach ein Immobilienkauf ansteht oder eine andere größere Investition geplant ist, bietet das ING Festgeld eine sichere und einfache Lösung. Die Rendite ist zwar im Vergleich zu anderen Banken überschaubar, aber immerhin besser als gar keine Zinsen.

Natürlich eignet sich das Festgeldkonto auch für bestehende ING Kunden, die das Festgeld mit anderen ING Sparprodukten kombinieren wollen. Wer bereits ein Girokonto oder Extra-Konto bei der ING hat, kann das Festgeld unkompliziert dazu buchen. Für manche ist dieser Komfort wichtiger als die letzten Zehntel Prozentpunkte Zinsdifferenz.

Für Neukunden gibt es allerdings deutlich bessere Angebote auf dem Markt. Wer sich extra bei der ING anmeldet, nur um das Festgeld zu nutzen, verschenkt Renditechancen. Es lohnt sich kaum, den Aufwand der Kontoeröffnung auf sich zu nehmen, wenn andere Banken für die gleiche Anlagesumme und Laufzeit merklich mehr Zinsen zahlen. Das ING Festgeld ist also eher ein Zusatzprodukt für Bestandskunden als ein echtes Highlight.

Was steckt hinter ING Bank?

Die ING (früher ING-DiBa) gehört zu den größten Direktbanken Deutschlands und hat über neun Millionen Kunden. Als Teil der niederländischen ING Groep profitiert die deutsche Tochter von einem stabilen internationalen Konzern. Der Hauptsitz liegt in Frankfurt am Main, Ihr setzt also nicht auf irgendeine ausländische Bank.

Was die Seriosität angeht, gibt es keine Zweifel. Die ING ist seit Jahrzehnten am Markt etabliert und bietet neben Festgeld auch Girokonten, Tagesgeld, Kredite, Depots und Baufinanzierungen an. Das breite Produktportfolio zeigt, dass die Bank nicht nur auf kurzfristige Gewinne aus ist, sondern langfristig plant. Für Euch als Sparer ist das ein wichtiger Faktor – niemand will sein Geld einer Bank anvertrauen, die morgen vielleicht vom Markt verschwindet.

Wie gut ist die Einlagensicherung beim ING Festgeld?

Die Einlagensicherung beim ING Festgeld ist sehr gut aufgestellt. Zwei Sicherheitsnetze greifen hier ineinander: Zum einen die gesetzliche Einlagensicherung nach EU-Richtlinie, die pro Kunde und Bank 100.000 Euro absichert. Zum anderen die freiwillige Mitgliedschaft im Einlagensicherungsfonds des Bundesverbandes deutscher Banken. Dieser zusätzliche Schutz geht weit über die gesetzlichen Mindestanforderungen hinaus und deckt im Ernstfall auch größere Summen ab.

Selbst wenn Ihr in einem ING Festgeld die Million Euro anlegt, die maximal möglich ist, genießt Ihr einen hohen Schutz. Theoretisch sind Eure Anlagen bei der ING (also alle Giro- und Sparprodukte zusammengerechnet) bis zu drei Millionen Euro geschützt.

Die Wahrscheinlichkeit, dass eine Bank wie die ING in Schieflage gerät, ist ohnehin gering – aber das doppelte Sicherheitsnetz sorgt für zusätzliche Beruhigung.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem ING Festgeld?

Zahlen lügen nicht und bei über 31.000 Bewertungen auf Trustpilot ergibt sich ein ziemlich klares Bild: Die ING Festgeld Bestandskunden bewerten die Bank mit der Note “Gut”. Das ist deutlich besser als das, was die meisten Banken erreichen. Viele Kunden loben den freundlichen Service, die schnelle Hilfe im Notfall und die unkomplizierte Abwicklung. Wer Probleme hat, erreicht tatsächlich jemanden – das ist bei Direktbanken nicht selbstverständlich.

Interessant wird es bei der Kritik: Der mit Abstand häufigste Negativpunkt sind die niedrigen Tagesgeld- und Festgeld-Zinsen. Und da können wir uns nur anschließen. Die Menschen merken, dass sie woanders mehr bekommen würden. Trotzdem bleiben viele bei der ING – vielleicht aus Bequemlichkeit oder weil sie mit den anderen Produkten zufrieden sind.

Ansonsten scheint die ING eine Top-Bank zu sein, gerade was Zuverlässigkeit und Kundenbetreuung angeht. Wer Wert auf Sicherheit und einen etablierten Namen legt, fühlt sich hier gut aufgehoben.

Wie eröffnet man das ING Festgeldkonto?

Wer noch kein Extra-Konto oder Girokonto bei der ING hat, muss erst eines eröffnen. Seid Ihr bereits dabei, geht es flott, denn dann könnt Ihr Euer ING Diba Festgeld einfach im Online Banking einrichten:

- Loggt Euch ins Online Banking ein.

- Dort findet Ihr den Punkt „Konto eröffnen”.

- Unter der Kategorie „Sparen” findet Ihr das ING Festgeldkonto.

- Jetzt legt Ihr den gewünschten Festgeld-Betrag fest.

- Als Verrechnungskonto dient automatisch Euer Extra-Konto oder Girokonto bei der ING. Das Geld wird also von dort abgebucht und fließt später auch wieder dorthin zurück.

- Dann wählt Ihr die Laufzeit aus: drei oder sechs Monate.

- Ein Klick auf „Bestätigen” – und fertig.

Wichtig: Merkt Euch das Ablaufdatum und vergesst nicht, rechtzeitig zu kündigen, falls Ihr keine automatische Verlängerung wollt.

ING Festgeld

- 1,6 bis 2,2 Prozent Zinsen pro Jahr

- 3 Monate bis 18 Monate Anlagedauer

- Ab 5.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Welche Alternativen gibt es zum ING Festgeld?

Wer bessere Konditionen sucht, längere Laufzeiten bevorzugt oder sein Geld einfach gar nicht binden möchte, sollte sich unbedingt die Alternativen anschauen – und davon gibt es einige.

Besonders überzeugen können die reisetopia Finanzexperten aktuell die folgenden ING Festgeld Alternativen:

Bank of Scotland Festgeld

- Zinssatz: bis zu 2,6 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Hanseatic Bank Sparbrief

- Zinssatz: bis zu 2,91 Prozent p.a.

- Laufzeit: 1 Jahr bis 6 Jahre

- Anlagebetrag: 2.500 bis 500.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Opel Bank Festgeld

- Zinssatz: bis zu 2,91 Prozent p.a.

- Laufzeit: 1 bis 3 Jahre

- Anlagebetrag: 1.500 bis 1.000.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Bigbank Festgeld

- Zinssatz: bis zu 2,85 Prozent p.a.

- Laufzeit: 1 Monat bis 10 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende oder jährlich

Crédit Agricole Festgeld

Eine sehr interessante Option ist momentan das Crédit Agricole Festgeld, das einen vergleichsweise hohen Zinssatz bei einer Laufzeit von einem Jahr verspricht. Zudem könnt Ihr von der jährlichen Zinsausschüttung profitieren. Bei der Eröffnung benötigt Ihr zudem kein neues Girokonto als Referenzkonto.

Crédit Agricole Festgeld

- 2,2 bis 2,95 Prozent Zinsen pro Jahr

- 1 Monat bis 7 Jahre Anlagedauer

- 5.000 bis 500.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Solide Einlagensicherung

Klarna Festgeld+

Das Klarna Festgeld+ bietet derzeit einen sehr hohen Zinssatz auf dem deutschen Festgeldmarkt. Ein besonderes Merkmal ist, dass das Festgeldkonto keine Mindestgeldeinlage erfordert, wodurch es für die allermeisten Sparer zugänglich ist. Außerdem ermöglicht das schwedische FinTech-Unternehmen Laufzeiten zwischen drei Monaten und vier Jahren, was auch kurzfristige Sparziele realisierbar macht.

Klarna Festgeld+

- 1,84 bis 2,9 Prozent Zinsen pro Jahr

- 3 Monate bis 4 Jahre Anlagedauer

- Frei wählbarer Anlagebetrag

- Jährliche Zinsausschüttung

- Gute Einlagensicherung

Nordax Bank Festgeld

Das Festgeldkonto der Nordax Bank über die Plattform WeltSparen bietet eine attraktive Rendite, solide Sicherheit und eine geringe Mindestanlagesumme. Durch die Auswahl an Laufzeiten von drei bis vierundzwanzig Monaten eignet sich das Nordax Bank Festgeld hauptsächlich für Anleger, die kurzfristige finanzielle Ziele verfolgen

Nordax Bank Festgeld

- 2 bis 2,4 Prozent Zinsen pro Jahr

- 3 Monate bis 2 Jahre Anlagedauer

- 2.000 bis 100.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Für alle, die Flexibilität bevorzugen und kurzfristige Liquidität benötigen, kann sich ein Tagesgeldkonto eher lohnen. Im Gegensatz zu Festgeldkonten erlauben Tagesgeldkonten jederzeitigen Zugriff auf die Einlagen. Trotz üblicherweise niedrigerer Zinssätze bieten Tagesgeldkonten den Vorteil der Flexibilität. Attraktive Konditionen und den aktuellen Spitzenzinssatz bietet das Trade Republic Tagesgeldkonto.

Trade Republic Tagesgeld

- 2 Prozent Zinsen (gebunden an EZB-Zinssatz)

- Beliebig hoher Anlagebetrag

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Falls Euch keines dieser beiden Kontomodelle zusagt, kann sich ein Blick auf die Angebote von Brokern lohnen. Diese bieten Euch oft noch deutlich höhere Renditen als Tages- und Festgeldkonten, allerdings unter der Prämisse eines gewissen Risikos und einer zumindest mittelfristigen Bindung Eures Kapitals.

Unser Fazit zum ING Festgeld

Das ING Festgeld ist zweifelsohne sicher und unkompliziert – aber leider auch ein wenig uninspiriert. Die Zinsen liegen meist unter dem Marktniveau, die Mindestanlage ist hoch und die Laufzeiten sind zu kurz für echte Planungssicherheit. Wer bereits ING Kunde ist und nur kurzfristig größere Beträge parken möchte, findet hier eine praktikable Lösung. Für alle anderen gibt es bessere Alternativen, bei denen Ihr mehr Rendite bekommt.

ING Festgeld

- 1,6 bis 2,2 Prozent Zinsen pro Jahr

- 3 Monate bis 18 Monate Anlagedauer

- Ab 5.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

- Aareal Bank Festgeldkonto

- SWK Festgeld

- IKB Festgeld

- PSD Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- Commerzbank Festgeld

- DKB Festgeldkonto

- ING Sparbrief

- Opel Bank Festgeldkonto

- Santander Festgeld

- BW Bank Festgeld

- Apobank Festgeld

- Hypovereinsbank Festgeld

- Umweltbank Festgeld

- Bank11 Festgeld

- Grenke Bank Festgeld

- Bank of Scotland Festgeld

- Consorsbank Festgeld

- Norisbank Festgeld

- Ascory Bank Festgeld

- BBBank Festgeld

- Cronbank Festgeld

- Hamburg Direct Bank Festgeld

- Renault Bank Festgeld

- DKB Festgeld