Das Commerzbank Festgeld ist ein bekanntes Anlageprodukt. Inwieweit die Konditionen allerdings auch wirklich überzeugen, wo Vorteile und Nachteile liegen und wie aktuellen Commerzbank Festgeld Zinsen im April 2026 ausfallen, zeigen wir in diesem Ratgeber!

Commerzbank Festgeld

- 1,50 bis 2,1 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

In dieser ausführlichen Commerzbank-Festgeld-Analyse werfen wir einen genaueren Blick auf die Vorzüge des Festgelds der Commerzbank werfen und prüfen, inwiefern es sich von anderen Festgeldkonten unterscheidet. Erfahrt, wie Ihr Eure Anlagen international diversifizieren könnt, ohne dabei Kompromisse bei der Sicherheit einzugehen. Generell solltet Ihr dabei im Blick haben, dass Festgeldanlagen bei der Commerzbank immer nur in Kombination mit einem Referenzkonto bei der Bank möglich sind.

Inhaltsverzeichnis

- Welche Vorteile hat das Commerzbank Festgeldkonto?

- Wie hoch sind Commerzbank Festgeld Zinsen im April 2026?

- Wie schneiden die Commerzbank Festgeld Zinsen im Marktvergleich ab?

- Welche Nachteile hat das Commerzbank Festgeldkonto?

- Für wen lohnt sich das Commerzbank Festgeldkonto?

- Was steckt hinter der Commerzbank?

- Wie gut ist die Einlagensicherung beim Commerzbank Festgeld?

- Wie sind die Erfahrungen mit dem Commerzbank Festgeldkonto?

- Wie eröffnet man das Commerzbank Festgeldkonto?

- Welche Alternativen gibt es zum Commerzbank Festgeldkonto?

- Unser Fazit zum Commerzbank Festgeldkonto

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Welche Vorteile hat das Commerzbank Festgeldkonto?

Das Commerzbank Festgeldkonto bietet Euch als Kunden eine Fülle von Vorteilen, die es zu einer attraktiven Anlagemöglichkeit für deutsche Sparer machen.

Die wichtigsten Commerzbank Festgeld Vorteile im Überblick:

- Überschaubare Mindestanlage

- Diversifizierung des Vermögens

- Große Auswahl an Anlagezeiträumen

- Anwendung des Zinseszinseffekts

- Keine automatische Verlängerung

- Unkomplizierte Kontoeröffnung

- Besonders gute Einlagensicherung

Überschaubare Mindesteinlage

Der Anlagebetrag ist neben dem Zinssatz einer der Aspekte, über den sich potenzielle Festgeldanleger als Erstes Gedanken machen – und hier punktet die Commerzbank. Eine niedrige Mindesteinlage von nur 1.000 Euro ermöglicht es auch Anlegern mit wenig Kapital, von den Vorzügen des Festgeldkontos zu profitieren.

Wenn Ihr also nicht einen zu großen Anteil Eures Vermögens binden möchtet, eignet sich die Commerzbank gut als Partner für Eure Festgeldanlage.

Vermögensdiversifizierung

Doch das Commerzbank Festgeld ist nicht nur für Kleinanleger gedacht. Das Konto erlaubt auch die Anlage von höheren Vermögenswerten von bis zu 100.000 Euro. Für diejenigen, die eine noch höhere Summe investieren möchten, bedeutet das jedoch keinen Nachteil.

Denn bei der Commerzbank besteht die Option, mehrere Festgeldkonten zu eröffnen, zum Beispiel mit verschiedenen Beträgen oder Laufzeiten. So könnt Ihr Euer Vermögen bestmöglich diversifizieren.

Große Auswahl an Anlagezeiträumen

Ein weiteres herausragendes Merkmal des Commerzbank Festgeldkontos ist die breite Palette an verfügbaren Anlagezeiträumen. Die Bandbreite der Laufzeiten reicht von sechs Monaten bis hin zu zehn Jahren.

In Kombination mit der Möglichkeit, mehrere Konten zu eröffnen, bietet es Euch die Flexibilität, sowohl kurzfristige Sparziele als auch langfristige Anlagen zu planen. Die Commerzbank ermöglicht es Euch also, Eure Anlagen optimal auf Eure individuellen Bedürfnisse und Ziele abzustimmen.

Profitieren vom Zinseszinseffekt

Eine weitere wichtige Eigenschaft, die das Commerzbank Festgeld von anderen Konten abhebt, ist die Art des Zinsintervalls. Die Zinsen werden nicht jährlich, sondern erst am Ende der Laufzeit auf Euer Referenzkonto gutgeschrieben.

So könnt Ihr vom Zinseszins profitieren und noch mehr Rendite erwirtschaften, da die bereits erwirtschafteten Zinsen ebenfalls verzinst werden. Dadurch steigt Euer Kapital im Laufe der Zeit stetig an, ohne dass Ihr aktiv eingreifen müsst.

Keine automatische Verlängerung

Besonders bequem ist, dass bei der Commerzbank im Gegensatz zu anderen Banken keine Kündigung des Festgeldkontos erforderlich ist. Nach Ablauf der Laufzeit müsst Ihr Euch also um nichts kümmern.

Denn während andere Banken Eure Anlage automatisch verlängern, wenn Ihr nicht kündigt, werden Eure Ersparnisse inklusive der erwirtschafteten Zinsen nach Ende des Vertrags automatisch auf Euer Commerzbank Referenzkonto übertragen.

Als Referenzkonto könnt Ihr jedes Konto bei der Commerzbank nutzen, sei es ein Sparkonto, ein Girokonto oder ein Tagesgeldkonto. Das Tagesgeldkonto der Commerzbank bietet ein bequemes Anlegen Eures Geldes, jedoch mit der Möglichkeit, täglich darauf zuzugreifen.

Hinweis: Wenn Ihr eine automatische Verlängerung wünschen solltet, ist das kein Problem. Denn diesen Wunsch könnt Ihr bei der Kontoeröffnung angeben, um sicherzustellen, dass Euer Geld weiterhin effektiv angelegt ist – in diesem Fall solltet Ihr allerdings beachten, dass die Zinsgarantie wegfällt und Euer Geld zum dann gültigen Zinssatz neu angelegt wird.

Unkomplizierte Kontoeröffnung

Die Kontoeröffnung gestaltet sich unkompliziert und bequem über das Commerzbank Online Banking. Im Gegensatz zu einigen anderen Banken erfordert die Identifikation keine umständlichen Postident- oder Videoident-Verfahren – eine einfache TAN reicht aus.

Für diejenigen, die persönliche Unterstützung bei der Kontoeröffnung bevorzugen, steht auch eine telefonische Eröffnung zur Auswahl.

Freiwillige, erhöhte Einlagensicherung

Eine weitere wichtige Komponente, die das Commerzbank Festgeldkonto auszeichnet, ist die bereits erwähnte Sicherheit. Die Commerzbank ist Mitglied in der gesetzlichen Einlagensicherung und bietet darüber hinaus eine freiwillige Einlagensicherung.

Das bedeutet, dass Eure Einlagen und Zinsen bis drei Millionen Euro umfassend geschützt sind, was für die meisten Anleger mehr als ausreichend sein sollte.

Automatische Steuerabführung

Kommen wir nun zu den Steuern – ein Aspekt, den viele Anleger nicht bedenken. Wenn Ihr in Deutschland steuerlich ansässig seid, müsst Ihr Steuern auf Eure Zinserträge in Form von Kapitalertragsteuer, Solidaritätszuschlag und gegebenenfalls Kirchensteuer zahlen.

Praktisch ist, dass die Versteuerung Eurer Zinserträge als Quellensteuer automatisch von der Commerzbank abgeführt wird. Im Gegensatz zu Festgeldkonten im Ausland müsst Ihr Euch somit nicht eigenständig um die steuerliche Abwicklung kümmern und könnt im Online-Banking auch direkt einen Freistellungsauftrag einrichten!

Wie hoch sind Commerzbank Festgeld Zinsen im April 2026?

Entscheidend für die Entscheidung für ein Festgeldkonto dürfte für viele insbesondere die Höhe der Zinsen sein. Die entsprechenden Informationen bei der Commerzbank sind dabei ein wenig versteckt. Folgend haben wir entsprechend die im April 2026 angebotenen Commerzbank Festgeldzinsen zusammengefasst:

| Laufzeit | Zinssatz EUR |

|---|---|

| 6-11 Monate | 1,5 Prozent p.a. |

| 1 Jahr | 1,5 Prozent p.a. |

| 2 Jahre | 1,5 Prozent p.a. |

| 3 Jahre | 1,5 Prozent p.a. |

| 4 Jahre | 1,75 Prozent p.a. |

| 5 Jahre | 1,75 Prozent p.a. |

| 6 Jahre | 2,00 Prozent p.a. |

| 7 Jahre | 2,00 Prozent p.a. |

| 8 Jahre | 2,00 Prozent p.a. |

| 9 Jahre | 2,00 Prozent p.a. |

| 10 Jahre | 2,1 Prozent p.a. |

Beispielhaft ergeben sich dabei die folgenden Erträge am Ende der Laufzeit bei einer Anlage von 10.000 Euro (Zinseszinseffekt nicht berücksichtigt) auf dem Commerzbank Festgeld:

- Ertrag bei Anlage über 1 Jahr: 150 Euro

- Ertrag bei Anlage über 3 Jahre: 450 Euro

- Ertrag bei Anlage über 5 Jahre: 875 Euro

Ergänzend bietet die Commerzbank ihr Festgeldkonto auch in Verbindung mit anderen Währungen, konkret für die Führung in britischen Pfund (GBP) oder US-Dollar (USD) an. In beiden Fällen sind die Zinsen deutlich höher als in Euro und können bei bis zu 3,5 Prozent liegen.

In der Regel dürfte sich das Commerzbank Festgeld in Fremdwährungen aber nur dann lohnen, wenn man ohnehin auch andere Währungen nutzt oder ein sehr erfahrener Anleger ist. Zu beachten sind dabei auch die nicht zu vernachlässigenden Kosten für die Umwandlung der Währung sowie das entstehende Wechselkursrisiko.

Beim regulären Commerzbank Festgeldkonto gelten dagegen die folgenden Bedingungen, die Ihr vor der Eröffnung idealerweise in den Blick nehmen solltet:

| Aspekt | Konditionen |

| Zinssatz | 1,5 bis 2,1 Prozent p.a. |

| Anlagesumme | 1.000 bis 100.000 Euro pro Konto |

| Laufzeit | 3 Monate bis 10 Jahre |

| Einlagensicherung | bis zu 3.000.000 Euro |

| Zinsausschüttung | zum Laufzeitende |

| Zinseszins | ja |

| Kündigung | nicht notwendig |

| Giro- oder Tagesgeldkonto | notwendig |

| Gemeinschaftskonto | möglich |

| Kinderkonto | möglich |

Der aktuelle Zinscheck der reisetopia Finanzexperten im April 2026 zeigt einen gleichbleibenden Zinssatz beim Commerzbank Festgeld.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die Commerzbank Festgeld Zinsen im Marktvergleich ab?

In der ausführlichen Marktanalyse der reisetopia Finanzexperten zeigt sich, dass die von der Commerzbank angebotenen Zinssätze im April 2026 unter dem Schnitt der besten Angebote auf dem deutschen Markt liegen. Zumindest mit Blick auf die Zinssätze kann man entsprechend keine klare Empfehlung für das Commerzbank Festgeld aussprechen.

Die Festgeldzinsen sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde zuletzt am 5. Juni 2025 angepasst und sank damals auf 2 Prozent. In den Sitzungen des EZB-Direktoriums seitdem wurden keine weiteren Leitzinsveränderungen angekündigt. Mit Blick auf den Anstieg der Inflation aufgrund der Krise im Nahen Osten wird aktuell allerdings wieder über eine Erhöhung des Leitzinses debattiert.

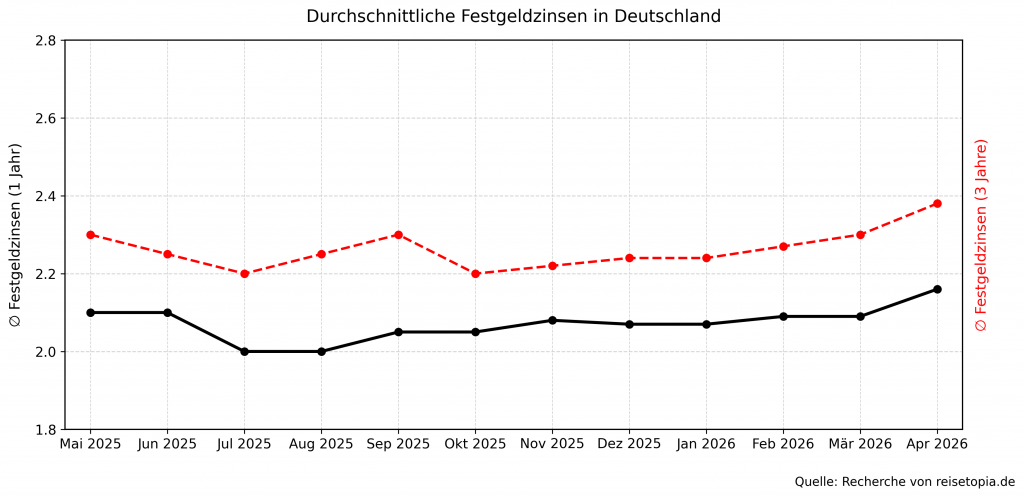

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im April 2026 bei kurzfristigen Anlagen von einem Jahr bei Wahl des richtigen Angebots ein kleines Stück über dem Niveau des EZB-Leitzinses.

Nach einem leichten Rückgang des Zinsniveaus im dritten Quartal 2025, zeigt sich seitdem ein stabil positiver Trend. Die monatlichen Anstiege sind zwar überschaubar, gerade bei längeren Laufzeiten gibt es aber Bewegung am Markt, die sich in den kommenden Monaten möglicherweise verstärken dürfte.

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten sah dabei bei einer beispielhaften Anlagedauer von drei Jahren wie folgt aus, wobei sich der aktuelle Trend gut zeigt:

- Oktober 2025: 2,20 Prozent

- November 2025: 2,22 Prozent

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

- März 2026: 2,30 Prozent

Im April 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,16 Prozent. Sofern man sich für eine Anlage von drei Jahren entscheidet, kann man durchschnittlich einen Zinssatz von 2,38 Prozent erzielen!

Welche Nachteile hat das Commerzbank Festgeldkonto?

Natürlich hat das Commerzbank Festgeld auch den einen oder anderen Nachteil. In unserer ausführlichen Analyse wollen wir Euch mit einem Blick auf die Schwächen ein vollumfängliches Bild des Produkts geben!

Die wichtigsten Commerzbank Festgeld Nachteile im Überblick:

- Eingeschränkte Höchsteinlage von 100.000 Euro

- Nur in Verbindung mit einem Commerzbank Konto

- Längere Laufzeiten nur bei Euro-Anlagen

Eingeschränkte Höchsteinlage von 100.000 Euro

Ein Aspekt des Commerzbank Festgelds, der zunächst als Nachteil aufgefasst werden kann, ist die relativ geringe Höchstanlage von 100.000 Euro. Dies ist jedoch nicht unbedingt eine Einschränkung für Anleger, denen ein höheres Vermögen zur Verfügung steht.

Wenn Ihr mehr Geld anlegen möchtet, könnt Ihr diese Begrenzung umgehen, indem Ihr einfach mehrere Festgeldkonten eröffnet.

Commerzbankkonto als Referenzkonto

Ein weiterer Punkt, den Neukunden berücksichtigen sollten, ist die Notwendigkeit eines Commerzbank Kontos als Referenzkonto. Um ein Festgeldkonto zu eröffnen, müsst Ihr also entweder ein Tagesgeldkonto, Girokonto oder Sparkonto bei der Commerzbank haben.

Während das Festgeldkonto selbst kostenlos ist, kann das Commerzbank Referenzkonto unter Umständen eine Kontoführungsgebühr erfordern, gerade wenn Ihr Euch für ein Festgeldkonto in Fremdwährungen interessiert.

Die beste Option dürfte in diesem Kontext das Commerzbank Tagesgeldkonto sein, das keine Kosten verursacht und auch keine gänzlich unattraktiven Konditionen aufweist.

Commerzbank Tagesgeld

- 1,7 Prozent Zinsen für zwölf Monate (variabel)

- 0,75 Prozent Zinsen für Bestandskunden (variabel)

- Hoher Anlagebetrag bis 1.000.000 Euro

- Quartalsweise Zinsausschüttung

- Hervorragende Einlagensicherung

Keine Verlängerung der Laufzeiten in anderen Währungen

Wenn Ihr ein Festgeldkonto in US-Dollar oder britischen Pfund eröffnen möchtet, solltet Ihr außerdem beachten, dass für diese Währungen keine längeren Laufzeiten als ein Jahr möglich sind. Die Einschränkung der Laufzeiten wird jedoch durch die überdurchschnittlich hohen Zinssätze kompensiert.

Für wen lohnt sich das Commerzbank Festgeldkonto?

Das Commerzbank Festgeld ist eine hervorragende Wahl für all diejenigen, die eine Geldanlage mit besonders guter Sicherheit dank doppelter Einlagensicherung suchen. Es handelt sich zwar nicht um das bestverzinste Angebot auf dem deutschen Markt, die Zinsen sind aber keineswegs schlecht.

Hervorzuheben sind auch andere positive Aspekte, sodass sich das Commerzbank Festgeldkonto insbesondere auch dann lohnt, wenn eine Anlage für Kinder oder gemeinsam als Paar angedacht ist. Die Zinseszinsverzinsung bei längeren Laufzeiten spricht ebenfalls für das Festgeld der Commerzbank.

So lohnt sich das Commerzbank Festgeld für eine breite Zielgruppe. Bedenken sollte man gleichwohl, dass für eine Festgeldanlage bei dem deutschen Institut zwingend auch ein Girokonto oder Tagesgeldkonto notwendig ist. Dieser zusätzliche Aufwand dürfte einige abschrecken.

Wer also nicht gerade gleich komplett zu einer neuen Bank wechseln möchte, für den lohnt sich vermutlich eher ein Blick auf Alternativen.

Commerzbank Festgeld

- 1,50 bis 2,1 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Was steckt hinter der Commerzbank?

Die Commerzbank ist aus dem deutschen Bankwesen nicht wegzudenken, denn ihre Geschichte erstreckt sich über mehr als 150 Jahre. Gegründet im Jahr 1870 in Hamburg, hat sie sich im Laufe der Zeit zu einer der wichtigsten Geschäftsbanken Deutschlands entwickelt. Heute zählt die Commerzbank zu den zehn größten Banken im Land und spielt damit eine entscheidende Rolle in der deutschen Wirtschaft und im europäischen Bankwesen.

Auch was Partnerschaften und Akquisitionen angeht, ist die Geschichte der Commerzbank interessant. Die Übernahme der Dresdner Bank im Jahr 2008 bedeutete den bisher größten Zusammenschluss zweier Finanzinstitute in Deutschland.

Die Commerzbank ist außerdem eng mit verschiedenen Konzernen und Tochtergesellschaften verbunden, die ein breites Spektrum von Finanzdienstleistungen abdecken. Dazu gehört die comdirect, eine Direktbank-Tochter, die sich auf Online-Banking spezialisiert hat.

Wie gut ist die Einlagensicherung beim Commerzbank Festgeld?

Ein wichtiger Aspekt, der deutsche Anleger bei der Commerzbank anspricht, ist die Sicherheit ihrer Einlagen. Denn im Gegensatz zu vielen anderen Banken profitieren die Kunden der Commerzbank nicht nur von der gesetzlich vorgeschriebenen Einlagensicherung von bis zu 100.000 Euro pro Kunde und Bank. Die Commerzbank ist zudem Mitglied im Einlagensicherungsfonds des Bundesverbands Deutscher Banken.

Das bedeutet, dass Eure Einlagen noch umfassender geschützt sind. Aktuell gilt durch diese freiwillige Zusatzsicherung eine maximale Entschädigungssumme von bis zu drei Millionen Euro pro Kunde. In Kombination gewährleisten die gesetzliche und die freiwillige Einlagensicherung der Commerzbank, dass Euer Kapital in guten Händen ist.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Commerzbank Festgeldkonto?

Wenn Ihr Euch für ein Festgeldkonto bei der Commerzbank interessiert, lohnt es sich, Euch mit den Erfahrungen bestehender Kunden auseinanderzusetzen. Wenn Ihr dabei den Bewertungen auf der Online-Plattform Trustpilot Glauben schenkt, gibt es bei der Commerzbank einige Punkte zu bemängeln. Die meisten Kunden beschweren sich über den Kundenservice, was zur Gesamtnote „ungenügend” führt. Angesichts dessen lohnt es sich, einen Blick auf die Alternativen zum Commerzbank Festgeldkonto zu werfen.

Wie kommen wir zu den Commerzbank Festgeldkonto Erfahrungen?

Unser reisetopia Team besteht aus circa 50 Mitarbeitern und testet konstant die beliebtesten Finanzprodukte auf dem deutschen Markt. Wir haben dabei durch jahrelange Erfahrung die Möglichkeit, alle getesteten Finanzprodukte zu beschreiben und ihnen eine Bewertung zu geben.

Unsere wichtigsten Kriterien bei der Einstufung von Festgeldkonten sind dabei die Verzinsung, aber auch die Einlagensicherung und einige weitere Details. Mit Blick auf die Vor- und Nachteile eines jeden Produktes ziehen wir ein Fazit und setzen das jeweilige Konto mit der Konkurrenz in Vergleich.

Seit unserer Gründung im Jahr 2016 verfolgen wir bei reisetopia eine klare Vision: Luxus soll für jeden erlebbar sein. Wir haben bereits über 100.000 Menschen dabei unterstützt, durch smarte finanzielle Entscheidungen mehr Luxus und besondere Erlebnisse in ihr Leben zu bringen.

Damit unsere Empfehlungen nicht nur gut klingen, testen unsere reisetopia Finanzexperten Produkte nach festen, transparenten Kriterien: Wir prüfen Gebühren, Reise- und Versicherungsleistungen, Bonusprogramme, Kundenservice und mögliche Einschränkungen. So basieren unsere Bewertungen auf echten Erfahrungen, detaillierten Analysen und einem klaren Qualitätsanspruch.

Wenn unsere Finanztipps hilfreich für Euch waren, folgt anderen zufriedenen Kunden auf Trustpilot oder kontaktiert uns jederzeit per E-Mail.

Wie eröffnet man das Commerzbank Festgeldkonto?

Um ein Festgeldkonto zu eröffnen, müsst Ihr bereits ein Konto bei der Commerzbank haben. Dann könnt Ihr Euer Festgeldkonto ganz einfach im Online Banking einrichten:

- Einloggen im Online Banking: Meldet Euch mit Euren persönlichen Zugangsdaten im Online Banking der Commerzbank an, um Euer Festgeldkonto zu eröffnen.

- Anlagebetrag und Laufzeit festlegen: Gebt Euren gewünschten Anlagebetrag ein und wählt die Laufzeit für Euer Festgeldkonto.

- Verrechnungskonto wählen: Wählt nun das Referenzkonto aus, auf dem der angelegte Betrag bei Fälligkeit gutgeschrieben werden soll. Dies kann beispielsweise Euer Girokonto oder Tagesgeldkonto bei der Commerzbank sein.

- Verlängerungsoption auswählen: Entscheidet, ob Euer Anlagebetrag nach Ablauf der Laufzeit automatisch verlängert werden soll oder ob Ihr eine Auszahlung des Betrags wünscht.

- Angaben überprüfen: Nehmt Euch einen Moment Zeit, um alle eingegebenen Informationen zu überprüfen. Stellt sicher, dass der Anlagebetrag, die Laufzeit und alle anderen Details korrekt sind.

- Freigabe mit TAN: Um die Anlage Eures Festgeldkontos abzuschließen und freizugeben, bestätigt die Eröffnung mit Eurer TAN.

Anschließend ist Euer Commerzbank Festgeldkonto einsatzbereit.

Sofern Ihr noch kein Konto bei der Commerzbank habt, empfehlen wir Euch den Weg der Eröffnung über ein kostenloses Tagesgeldkonto bei der Bank!

Commerzbank Festgeld

- 1,50 bis 2,1 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

.

Welche Alternativen gibt es zum Commerzbank Festgeldkonto?

Falls das Commerzbank Festgeld nicht die ideale Alternative für Eure Zwecke sein sollte, lohnt sich ein Blick auf die Alternativen. Hierbei überzeugen die reisetopia Finanzexperten aktuell insbesondere die folgenden Produkte:

Bank of Scotland Festgeld

- Zinssatz: bis zu 3 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

PSD Festgeld

- Zinssatz: bis zu 2,51 Prozent p.a.

- Laufzeit: 1 bis 8 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Gerade für kurzfristige Anlagen absolut unschlagbar ist momentan das Bank of Scotland Festgeld, das eine gute Einlagensicherung bietet und zudem bei einer Anlagedauer von einem Jahr eine nahezu unschlagbare Verzinsung bietet!

Zwar gibt es keine längeren Laufzeiten, doch wer in aktuell volatilen Zeiten ohnehin keine allzu lange Zinsbindung möchte, findet aus Sicht der reisetopia Finanzexperten aktuell eigentlich keine bessere Option!

Bank of Scotland Festgeld

- 2,25 bis 3 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 100 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im April 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im April 2026 ist das PSD Festgeld. Das Konto der Nürnberger Bank bietet für Laufzeiten von wenigen Jahren überdurchschnittliche Zinsen und besticht zudem durch eine hervorragende Einlagensicherung von bis zu 3.000.000 Euro.

Wer den perfekten Mix aus Sicherheit und Rendite sucht, ist mit dem PSD Bank Festgeld entsprechend bestens versorgt!

PSD Bank Festgeld

- 2,15 bis 2,51 Prozent Zinsen pro Jahr

- 1 bis 8 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Gute Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum Commerzbank Festgeldkonto

Insgesamt bietet das Commerzbank Festgeld eine attraktive Anlagemöglichkeit für deutsche Anleger, die Sicherheit, Flexibilität und Transparenz in ihren Anlagen suchen. Mit den niedrigen Mindestanlagebeträgen, vielfältigen Laufzeiten, Fremdwährungsoptionen und bequemen Kontoeröffnungsmöglichkeiten ist es gerade bei kurzfristigen Sparzielen eine gute Wahl.

Commerzbank Festgeld

- 1,50 bis 2,1 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

- Aareal Bank Festgeldkonto

- SWK Festgeld

- IKB Festgeld

- PSD Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- Commerzbank Festgeld

- DKB Festgeldkonto

- ING Sparbrief

- Opel Bank Festgeldkonto

- Santander Festgeld

- BW Bank Festgeld

- Apobank Festgeld

- Hypovereinsbank Festgeld

- Umweltbank Festgeld

- Bank11 Festgeld

- Grenke Bank Festgeld

- Bank of Scotland Festgeld

- Consorsbank Festgeld

- Norisbank Festgeld

- Ascory Bank Festgeld

- BBBank Festgeld

- Cronbank Festgeld

- Hamburg Direct Bank Festgeld

- Renault Bank Festgeld

- DKB Festgeld