Der ING Sparbrief ist ein in Deutschland sehr beliebtes Produkt. Doch wie gut ist das Produkt wirklich, wie hoch sind die aktuellen Zinsen im April 2026 und wie schneidet es im Sparbrief-Vergleich ab? Wir zeigen es Euch in unserem ausführlichen ING Sparbrief Ratgeber!

ING Sparbrief

- 2,0 bis 2,5 Prozent Zinsen pro Jahr

- 1 Jahr bis 5 Jahre Anlagedauer

- 5.000 bis 1.000.000 Euro Anlagebetrag

- Zinsausschüttung zum Jahresende

- Hervorragende Einlagensicherung

In welchen Fällen der ING Sparbrief die beste Wahl ist und ob sich das Produkt bei Euren konkreten Anlagezielen lohnt, analysieren wir in diesem Ratgeber und zeigen dabei alle relevanten ING Sparbrief Vorteile sowie Nachteile auf!

Inhaltsverzeichnis

- Welche Vorteile hat der ING Sparbrief?

- Wie hoch sind die aktuellen ING Sparbrief Zinsen im April 2026

- Wie schneiden die ING Sparbrief Zinsen im Marktvergleich ab?

- Welche Nachteile hat der ING Sparbrief?

- Für wen lohnt sich ein ING Sparbrief?

- Was steckt hinter der ING?

- Wie gut ist die Einlagensicherung beim ING Sparbrief?

- Wie sind die Erfahrungen mit dem ING Sparbrief?

- Wie eröffnet man den ING Sparbrief?

- Welche Alternativen gibt es zum ING Sparbrief?

- Unser Fazit zum ING Sparbrief

Sparbrief kurz erklärt

- Geldanlage mit festem Anlagebetrag

- Unveränderbarer Zinssatz für die gesamte Laufzeit

- Kein Zahlungsverkehr während der Laufzeit

- Zinseszinseffekt durch jährliche Zinsauszahlung

- Laufzeit variiert, üblich sind mehrere Monate bis Jahre

Welche Vorteile hat der ING Sparbrief?

Der ING Sparbrief bietet eine Vielzahl an interessanten Vorteilen, die einen Blick wert sind und die wir in diesem Ratgeber einem umfassenden Test unterzogen haben.

Die wichtigsten ING Sparbrief Vorteile im Überblick:

- Hohe Anlagebeträge möglich

- Frühzeitige Verfügung in Notsituationen

- Unkomplizierte Eröffnung

- Einfache Verwaltung

- Keine Kündigung notwendig

- Automatischer Zinseszinseffekt

Hohe Anlagebeträge möglich

Die Mindestanlage beim Sparbrief der ING beginnt bei 5.000 Euro, wobei auch überdurchschnittlich hohe Summen von bis zu 1.000.000 Euro angelegt werden können. Pro Kunde erlaubt die ING es, maximal fünf Sparbriefe anzulegen.

Hier zeigt sich das Sparbriefangebot der ING besonders kundenfreundlich, da es sowohl für Sparer mit einem begrenzten Budget als auch für Anleger mit höherem Vermögen zugänglich ist. Dank der doppelten Einlagensicherung müsst Ihr Euch selbst bei hohen Summen keine Sorgen um die Sicherheit Eurer Anlage machen.

Führzeitige Verfügung in Notsituationen

Die ING zeigt sich beim Sparbrief verständnisvoll, wenn es um persönliche Notsituationen geht und Ihr unvorhergesehen dringend Zugang zu Eurem Geld benötigt. Dies ist keineswegs eine Selbstverständlichkeit, sodass dieser Aspekt ein relevanter Vorteil beim ING Sparbrief ist.

Wenn ein wichtiger, nachweisbarer finanzieller Grund vorliegt, erlaubt Euch die ING, entweder Teile oder sogar die Gesamtsumme Eurer Anlage vorzeitig abzuheben. Zu diesen Notfällen gehören unter anderem eine Scheidung, der Tod des Kontoinhabers oder andere persönliche Notsituationen wie Privatinsolvenz.

Unkomplizierte Eröffnung

Im Gegensatz zu anderen Banken läuft die gesamte Abwicklung des Sparbriefs digital, ganz ohne lästige Anträge in Papierform oder Besuche in einer Bankfiliale. Denn den ING Sparbrief könnt Ihr ganz einfach via Online-Banking anlegen.

Da der Sparbrief nur von bestehenden ING Kunden eröffnet werden kann, müsst Ihr Euch nicht erneut identifizieren, was die Eröffnung besonders schnell und unkompliziert macht. Das Einzige, was Ihr tun müsst, um Euren ING Sparbrief zu eröffnen, ist, Euren Antrag über das reguläre Freigabe-Verfahren mittels TAN zu bestätigen.

Einfache Verwaltung

Doch nicht nur die Eröffnung, sondern auch die Verwaltung des ING Sparbriefs gilt als modern, bequem und praktisch und hebt die ING von anderen Sparbriefanbietern ab. Denn bei der ING könnt Ihr jederzeit alle Informationen, Kontoauszüge und Steuerbescheinigungen online finden, was zur besseren Übersicht beiträgt.

Während man bei anderen Banken keine Möglichkeit hat, den aktuellen Kontostand einzusehen, bietet die ING Euch als Kunden eine tagesaktuelle Auskunft über den Stand und die Zinsen Eures Sparbriefs im Online-Banking. Und selbst Euren Freistellungsauftrag könnt Ihr bei der ING online beantragen.

Keine Kündigung notwendig

Ein weiterer Vorteil ist, dass beim Sparbrief der ING im Gegensatz zu anderen Sparbriefen keine Kündigung notwendig ist. Denn bei der ING profitiert Ihr als Kunden von der automatischen Überweisung Eures Kapitals inklusive Eurer Zinsen und Zinseszinsen am Ende der Laufzeit. Ihr müsst also nicht selbst einschreiten, was ein weiterer Pluspunkt im Hinblick auf die Kundenfreundlichkeit ist.

Doch auch wenn Ihr Euren Sparbrief nach Ende der Laufzeit verlängern möchtet, ist das bei der ING ohne Weiteres möglich. Denn die ING informiert ihre Kunden vierzehn Tage vor Ablauf der Laufzeit im Online-Banking. In dieser Benachrichtigung bietet Euch die Direktbank an, Euren Sparbrief zu den dann gültigen Konditionen weiterlaufen zu lassen.

Automatischer Zinseszinseffekt

Wer sich für eine Laufzeit von mehr als einem Jahr entscheidet, darf sich darüber freuen, beim ING Sparbrief auch vom Zinseszinseffekt zu profitieren. Dies erfolgt ganz automatisch, sodass bereits erhaltene Zinsen schon ab dem zweiten Jahr mitverzinst werden.

ING Sparbrief

- 2,0 bis 2,5 Prozent Zinsen pro Jahr

- 1 Jahr bis 5 Jahre Anlagedauer

- 5.000 bis 1.000.000 Euro Anlagebetrag

- Zinsausschüttung zum Jahresende

- Hervorragende Einlagensicherung

Wie hoch sind die aktuellen ING Sparbrief Zinsen im April 2026

Die aktuellen ING Sparbrief Zinsen im April 2026 liegen zwischen 2,0 und 2,5 Prozent. Aktuell werden je nach Laufzeit die folgenden Zinssätze angeboten:

| Laufzeit | Zinssatz |

|---|---|

| 1 Jahr | 2,0 Prozent p.a. |

| 2 Jahre | 2,1 Prozent p.a. |

| 3 Jahre | 2,2 Prozent p.a. |

| 4 Jahre | 2,3 Prozent p.a. |

| 5 Jahre | 2,5 Prozent p.a. |

Beispielhaft ergeben sich dabei die folgenden Erträge am Ende der Laufzeit bei einer Anlage von 10.000 Euro (Zinseszinseffekt nicht berücksichtigt) über den ING Sparbrief:

- Ertrag bei Anlage über 1 Jahr: 200 Euro

- Ertrag bei Anlage über 3 Jahre: 660 Euro

- Ertrag bei Anlage über 5 Jahre: 1.250 Euro

Läuft Euer Sparbrief bei der ING mehrere Jahre, werden Eure jährlichen Zinsen dem Sparbrief jeweils am 31. Dezember gutgeschrieben und im Folgejahr mit verzinst – so profitiert Ihr vom Zinseszinseffekt und könnt Eure Rendite ganz einfach erhöhen.

In der Folge findet Ihr alle Bedingungen des ING Sparbriefs in unserer praktischen Übersicht:

| Aspekt | Konditionen |

| Zinssatz | 2,0 bis 2,5 Prozent p.a. |

| Anlagesumme | 5.000 bis 1.000.000 Euro pro Sparbrief |

| Laufzeit | 1 bis 5 Jahre |

| Einlagensicherung | bis zu 3.000.000 Euro |

| Zinsausschüttung | jährlich |

| Zinseszins | ja |

| Kündigung | nicht notwendig |

| Giro- oder Tagesgeldkonto | notwendig |

| Gemeinschaftskonto | möglich |

| Kinderkonto | nicht möglich |

Die ING Sparbrief Zinsen wurden zuletzt am 11. Februar 2026 verändert. Zu diesem Zeitpunkt wurden die Konditionen für alle Laufzeiten nach oben angepasst!

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die ING Sparbrief Zinsen im Marktvergleich ab?

Wer sich für den IHG Sparbrief entscheidet, darf sich auf solide Zinsen freuen, die mittlerweile zumindest in etwa auf dem Niveau anderer Anbieter in den Bereichen Festgeld und Sparbrief liegen. Eine Empfehlung kann mit Blick auf noch attraktivere Angebote bei anderen Anbietern aber nicht für jeden Anleger ausgesprochen werden.

Die Festgeldzinsen sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde zuletzt am 5. Juni 2025 angepasst und sank damals auf 2 Prozent. In den Sitzungen des EZB-Direktoriums seitdem wurden keine weiteren Leitzinsveränderungen angekündigt. Mit Blick auf den Anstieg der Inflation aufgrund der Krise im Nahen Osten wird aktuell allerdings wieder über eine Erhöhung des Leitzinses debattiert.

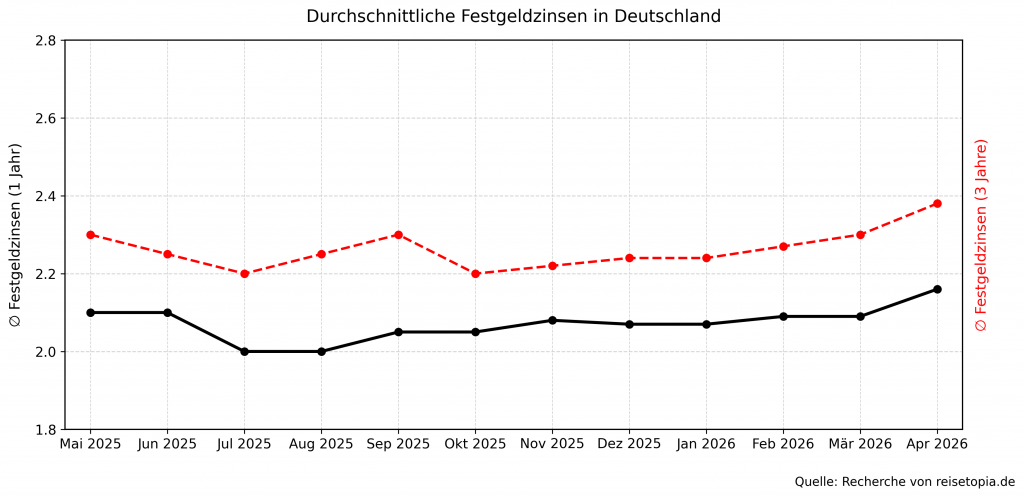

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im April 2026 bei kurzfristigen Anlagen von einem Jahr bei Wahl des richtigen Angebots ein kleines Stück über dem Niveau des EZB-Leitzinses.

Nach einem leichten Rückgang des Zinsniveaus im dritten Quartal 2025, zeigt sich seitdem ein stabil positiver Trend. Die monatlichen Anstiege sind zwar überschaubar, gerade bei längeren Laufzeiten gibt es aber Bewegung am Markt, die sich in den kommenden Monaten möglicherweise verstärken dürfte.

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten sah dabei bei einer beispielhaften Anlagedauer von drei Jahren wie folgt aus, wobei sich der aktuelle Trend gut zeigt:

- Oktober 2025: 2,20 Prozent

- November 2025: 2,22 Prozent

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

- März 2026: 2,30 Prozent

Im April 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,16 Prozent. Sofern man sich für eine Anlage von drei Jahren entscheidet, kann man durchschnittlich einen Zinssatz von 2,38 Prozent erzielen!

Welche Nachteile hat der ING Sparbrief?

Natürlich gibt es auch den einen oder anderen ING Sparbrief Nachteil, den man nicht aus dem Blick verlieren sollte.

Die wichtigsten ING Sparbrief Nachteile im Überblick:

- Eröffnung nur als ING Kunde möglich

- Komplexe Bedingungen für Gemeinschaftskonten

- Begrenztes Angebot an Laufzeiten

- Durchschnittliche Verzinsung

- Relevante Mindestanlage

Eröffnung nur als ING Kunde möglich

Ein Minuspunkt ist sicherlich, dass der Sparbrief ausschließlich für ING Kunden verfügbar ist. Wenn Ihr bisher also kein Tagesgeld– oder Girokonto bei der ING führt, müsst Ihr zunächst eines eröffnen, um auf den Sparbrief zugreifen zu können.

Eine direkte Überweisung Eurer Anlage auf einen Sparbrief ist bei der ING nicht möglich. Dies schränkt die Zugänglichkeit für potenzielle Neukunden ein. Einfacher ist da im Verhältnis die Eröffnung des ING Tagesgeld, das bei der Direktbank Extra-Konto heißt.

ING Tagesgeld

- 3 Prozent Zinsen für vier Monate

- 0,75 Prozent Zinsen ab dem fünften Monat

- Anlagebetrag bis 250.000 Euro

- Jährliche Zinsausschüttung (zum 31.12.)

- Hervorragende Einlagensicherung

Schwierige Eröffnung eines Gemeinschaftskontos

Diese Regelung betrifft unter Umständen jedoch auch bestehende ING Kunden. Denn wenn Ihr beabsichtigt, einen Sparbrief für Minderjährige oder als Gemeinschaftskonto zu eröffnen, müsst Ihr auch dafür bereits über ein entsprechendes bestehendes Konto verfügen.

Das bedeutet, dass Ihr zum Beispiel keinen Gemeinschafts-Sparbrief von einem Einzelkonto aus eröffnen könnt.

Begrenztes Angebot an Laufzeiten

Ein Aspekt, der für langfristige Anleger möglicherweise als Einschränkung des ING Sparbriefs aufgefasst werden könnte, ist die Laufzeit, die auf maximal fünf Jahre begrenzt ist.

Andere Banken bieten beim Sparbrief sowie beim Festgeld dabei mehr Flexibilität und auch Laufzeiten von einigen Monaten oder auch bis zu zehn Jahren.

Relevante Mindestanlage notwendig

Zusätzlich dazu ist der ING Sparbrief in Bezug auf die Mindestanlage von 5.000 Euro im Vergleich zu einigen anderen Banken nicht ganz so kundenfreundlich.

Es gibt andere Konten, bei denen die Mindestanforderungen niedriger sind, was die ING für Anleger mit begrenztem Kapital weniger attraktiv macht. Dies gilt etwa für das Klarna Festgeld+.

Für wen lohnt sich ein ING Sparbrief?

Der ING Sparbrief bietet sowohl für kurze als auch für längerfristige Sparziele durchschnittliche Zinssätze, eine jährliche Verzinsung und die Sicherheit einer etablierten deutschen Bank. Entsprechend kann sich das Produkt je nach konkretem Anlageziel lohnen.

Attraktiv ist der ING Sparbrief fraglos für Bestandskunden, die nach einem einfachen Weg für eine Anlage suchen. Doch auch wer die attraktiven Bedingungen rund um das Produkt schätzt, kann im ING Sparbrief auch als Neukunde eine attraktive Option finden.

Wer allerdings auf der Suche nach den allerhöchsten Zinsen auf dem Markt oder einer einfachen Eröffnung ohne gesondertes Konto ist, findet bei anderen Anbietern bessere Optionen.

ING Sparbrief

- 2,0 bis 2,5 Prozent Zinsen pro Jahr

- 1 Jahr bis 5 Jahre Anlagedauer

- 5.000 bis 1.000.000 Euro Anlagebetrag

- Zinsausschüttung zum Jahresende

- Hervorragende Einlagensicherung

Was steckt hinter der ING?

Wenn Ihr plant, einen Teil Eures Vermögens in einem Sparbrief anzulegen, möchtet Ihr natürlich sichergehen, dass die gewählte Bank ein vertrauensvoller Partner für Eure Anlage ist. Wie schlägt sich die ING diesbezüglich?

Bei der ING handelt es sich um eine international renommierte Direktbank, die auf eine langjährige Erfahrung zurückblicken kann und ihren Kunden einen Fokus auf finanzielle Sicherheit bietet – also alles, was man von einer guten Bank erwartet.

Seit ihrer Gründung im Jahre 1965 als Tochtergesellschaft der niederländischen ING Groep hat sich die ING einen festen Platz in der deutschen Bankenlandschaft erarbeitet und gehört mit mittlerweile über zehn Millionen Kunden zu den führenden Anbietern von Finanzdienstleistungen in Deutschland.

Wie gut ist die Einlagensicherung beim ING Sparbrief?

Die oberste Priorität im Hinblick auf Geldanlage ist natürlich die Sicherheit des Vermögens – sowohl für Sparer als auch für Banken. Was den Schutz Eurer Einlagen betrifft, könnt Ihr Euch bei der ING auf eine doppelte Absicherung verlassen. Erstens greift die gesetzliche Einlagensicherung bis zu einer Höhe von 100.000 Euro.

Dabei ist jedoch zu beachten, dass Euer Guthaben auf allen ING Konten addiert wird. Führt Ihr bei der ING nicht nur einen Sparbrief, sondern auch ein Girokonto und ein Extra-Konto (wie das Tagesgeldkonto bei der ING heißt), übersteigen Eure Anlagen bei der ING möglicherweise die gesetzliche Sicherungsgrenze von 100.000 Euro – was dann?

Auch in diesem Fall müsst Ihr Euch keine Sorgen machen. Denn über die gesetzliche Einlagensicherung hinaus beteiligt sich die ING auch am freiwilligen Einlagensicherungsfond, der Euch zusätzlichen Schutz bietet.

Aktuell sind Eure Einlagen bei der ING durch diesen Fonds bis zu einer Höhe von maximal drei Millionen Euro abgesichert. Dank dieser doppelten Sicherheitsvorkehrungen könnt Ihr Euer Geld mit ruhigem Gewissen auf einem ING Sparbriefkonto anlegen.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem ING Sparbrief?

Wenn man Online-Portale nach Bewertungen durchsucht, schneiden selbst renommierte Banken oft nicht gerade gut ab – anders ist das bei der ING. Denn die ING erfreut sich laut 20.000 Trustpilot Bewertungen vieler zufriedener Kunden und erhält daher die Gesamtnote “Gut” und vier von fünf Sternen.

Ob Finanzierungen, Unterstützung bei Betrugsfällen oder Kontoeröffnung: Die Stimmen zur ING sind fast durch die Bank weg positiv. Nur wenige Kunden machten negative Erfahrungen mit dem Kundenservice, den andere Personen wiederum lobten.

Wie eröffnet man den ING Sparbrief?

Wie bereits erwähnt, ist die Eröffnung eines ING Sparbriefs für bestehende Kunden einfach und schnell im Online Banking erledigt.

So kommt Ihr als Bestandskunde in fünf Schritten zu Eurem ING Sparbrief:

- Meldet Euch im Online Banking auf der Website oder in der App an.

- Klickt zunächst in der Kategorie „Sparen“ auf den Sparbrief und dann auf „Konto eröffnen“.

- Gebt den gewünschten Betrag ein – achtet dabei darauf, dass Euer ING-Referenzkonto ausreichend gedeckt ist.

- Wählt eine Laufzeit zwischen einem und fünf Jahren aus.

- Bestätigt die Eröffnung mit Eurem TAN-Verfahren.

Sofern Ihr bislang noch kein Konto bei der ING habt, ist die Eröffnung ein wenig komplizierter. In diesem Fall müsst Ihr zuerst entweder ING Girokonto oder ein ING Tagesgeld eröffnen. Da Letzteres generell recht praktisch ist, raten wir eher zum sogenannte Extra-Konto.

Für die Eröffnung dessen und den anschließenden Abschluss eines ING Sparbriefs, müsst Ihr die folgenden Schritte gehen:

- Persönliche Daten: Die Registrierung wird über den Button “Jetzt eröffnen” gestartet. Zunächst müssen die üblichen persönlichen Daten wie Name, Geburtsdatum, Adresse, Telefonnummer und Steueridentifikationsnummer angegeben werden.

- Bestätigung der Allgemeinen Geschäftsbedingungen: Im nächsten Schritt müsst Ihr Eure Angaben überprüfen und die Allgemeinen Geschäftsbedingungen sowie die Datenschutzbestimmungen der Bank bestätigen. Danach werden die Angaben von der Bank überprüft.

- Legitimation: Bevor das Konto freigeschaltet werden kann, muss Eure Identität überprüft werden. Dabei setzt die ING auf das bewährte PostIdent-Verfahren. Mit diesem könnt Ihr Eure Identität entweder bequem per PostIdent online per Videoanruf oder persönlich in jeder Filiale der Deutschen Post bestätigen. Alles, was Ihr dafür benötigt, ist ein videochatfähiges Smartphone und einen gültigen Lichtbildausweis. Ersteres ist bei der persönlichen Legitimation natürlich überflüssig.

Sobald das Konto eröffnet ist, werdet Ihr wie ein Bestandskunde eröffnen und könnt ganz flexibel auch auf den Sparbrief setzen!

ING Sparbrief

- 2,0 bis 2,5 Prozent Zinsen pro Jahr

- 1 Jahr bis 5 Jahre Anlagedauer

- 5.000 bis 1.000.000 Euro Anlagebetrag

- Zinsausschüttung zum Jahresende

- Hervorragende Einlagensicherung

Welche Alternativen gibt es zum ING Sparbrief?

Sofern Ihr auf der Suche nach den maximalen Zinsen seid oder generell die Konditionen der ING Euch nicht überzeugen, lohnt sich auch ein Blick auf den Alternativen, wie zum Beispiel das ING Festgeldkonto. Aus Sicht der reisetopia Finanzexperten überzeugen im Bereich Festgeld aktuell insbesondere die folgenden Optionen:

Bank of Scotland Festgeld

- Zinssatz: bis zu 2,6 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

PSD Festgeld

- Zinssatz: bis zu 2,51 Prozent p.a.

- Laufzeit: 1 bis 8 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Gerade für kurzfristige Anlagen absolut unschlagbar ist momentan das Bank of Scotland Festgeld, das eine gute Einlagensicherung bietet und zudem bei einer Anlagedauer von einem Jahr eine nahezu unschlagbare Verzinsung bietet!

Zwar gibt es keine längeren Laufzeiten, doch wer in aktuell volatilen Zeiten ohnehin keine allzu lange Zinsbindung möchte, findet aus Sicht der reisetopia Finanzexperten aktuell eigentlich keine bessere Option!

Bank of Scotland Festgeld

- 2,25 bis 2,6 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 100 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im April 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im April 2026 ist das PSD Festgeld. Das Konto der Nürnberger Bank bietet für Laufzeiten von wenigen Jahren überdurchschnittliche Zinsen und besticht zudem durch eine hervorragende Einlagensicherung von bis zu 3.000.000 Euro.

Wer den perfekten Mix aus Sicherheit und Rendite sucht, ist mit dem PSD Bank Festgeld entsprechend bestens versorgt!

PSD Bank Festgeld

- 2,15 bis 2,51 Prozent Zinsen pro Jahr

- 1 bis 8 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Gute Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum ING Sparbrief

Der ING Sparbrief kann eine interessante Option für all diejenigen sein, die auf der Suche nach einer sicheren Anlage sind. Dank hoher Einlagensicherung und einer hohen Maximalanlage, kann das Produkt eine interessante Option sein. Das gilt insbesondere für Bestandskunden, allerdings kann sich auch für Neukunden eine Eröffnung in Kombination mit einem Tagesgeld bei der ING lohnen!

ING Sparbrief

- 2,0 bis 2,5 Prozent Zinsen pro Jahr

- 1 Jahr bis 5 Jahre Anlagedauer

- 5.000 bis 1.000.000 Euro Anlagebetrag

- Zinsausschüttung zum Jahresende

- Hervorragende Einlagensicherung

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

- Aareal Bank Festgeldkonto

- SWK Festgeld

- IKB Festgeld

- PSD Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- Commerzbank Festgeld

- DKB Festgeldkonto

- ING Sparbrief

- Opel Bank Festgeldkonto

- Santander Festgeld

- BW Bank Festgeld

- Apobank Festgeld

- Hypovereinsbank Festgeld

- Umweltbank Festgeld

- Bank11 Festgeld

- Grenke Bank Festgeld

- Bank of Scotland Festgeld

- Consorsbank Festgeld

- Norisbank Festgeld

- Ascory Bank Festgeld

- BBBank Festgeld

- Cronbank Festgeld

- Hamburg Direct Bank Festgeld

- Renault Bank Festgeld

- DKB Festgeld