Das Renault Bank Festgeld bietet attraktive Zinssätze und viel Flexibilität. Doch kann es auch im Experten-Test überzeugen? Wir zeigen die Renault Bank Festgeld Zinsen im April 2026 sowie alle Vorteile und Nachteile in unserem ausführlichen Ratgeber!

Renault Bank Festgeld

- 2,5 bis 2,75 Prozent Zinsen pro Jahr

- 1 bis 5 Jahre Anlagedauer

- Ab 2.500 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Ausbaufähige Einlagensicherung

Seit längerer Zeit ist das Renault Bank Festgeldkonto in Deutschland mittlerweile auf dem Markt, sodass sich ein Blick auf die Qualität des Angebots im Vergleich zur Konkurrenz lohnt. Alle Details und möglichen Fallstricke zeigen wir in diesem Ratgeber!

Inhaltsverzeichnis

- Welche Vorteile hat das Renault Bank Festgeldkonto?

- Wie hoch sind die Renault Bank Festgeld Zinsen im April 2026?

- Wie schneiden die Renault Bank Festgeld Zinsen im Konkurrenzvergleich ab?

- Welche Nachteile hat das Renault Bank Festgeldkonto?

- Für wen lohnt sich das Renault Bank Festgeldkonto?

- Was steckt hinter der Renault Bank?

- Wie gut ist die Einlagensicherung beim Renault Bank Festgeld?

- Wie sind die Erfahrungen mit dem Renault Bank Festgeldkonto?

- Wie kommen wir zu den Erfahrungen zu der Renault Bank?

- Wie eröffnet man das Renault Bank Festgeldkonto?

- Welche Alternativen gibt es zum Renault Bank Festgeldkonto?

- Fazit zum Renault Bank Festgeldkonto

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Welche Vorteile hat das Renault Bank Festgeldkonto?

Dass sich ein Blick auf das Renault Bank Festgeldkonto lohnt, liegt mitunter an den vielfältigen Vorteilen des Produkts. Wie diese konkret ausgestaltet sind, stellen Euch die reisetopia Finanzexperten in diesem Ratgeber vor!

Die wichtigsten Renault Bank Festgeld Vorteile im Überblick:

- Geringe Mindesteinlage

- Unbegrenzte Anlagebeträge möglich

- Hohe Zinsen bei allen Laufzeiten

- Flexibilität bei der Verzinsung

- Einfache Kontoeröffnung

- Vorläufige Kündigung in Notsituationen

- Keine Kündigung notwendig

Geringe Mindesteinlage

Sehen wir uns zunächst die möglichen Anlagebeträge an: Hierbei sticht die Renault Bank aus dem großen Angebot anderer Festgeldkonten hervor. Denn mit einer niedrigen Mindestanlage von nur 2.500 Euro können sich selbst Menschen, die keine größeren Summen aufbringen können, lohnende Renditen sichern.

Unbegrenzte Maximaleinlage

Im Gegensatz zu anderen Banken ist auch die Maximaleinlage sehr untypisch – denn bei der Renault Bank ist Eure Anlage nicht begrenzt. Das ist besonders kundenfreundlich für Anleger, denen viel Kapital zur Verfügung steht und die nach einem verlässlichen Partner fürs Vermögenswachstum suchen.

Wenn Ihr höhere Beträge ansparen möchtet, müsst Ihr bei der Renault Direktbank also nicht mehrere Konten eröffnen, um Höchstgrenzen zu umgehen. Wenn Ihr jedoch eine Mischung an verschiedenen Anlagestrategien verfolgen möchtet, kann es sich lohnen, mehrere Festgeldkonten mit verschiedenen Laufzeiten und Beträgen zu kombinieren.

Hohe Zinsen bei allen Laufzeiten

Aufgrund der überdurchschnittlichen Zinsen könnt Ihr Euch beim Renault Festgeldkonto auf hohe Renditen verlassen. Im Gegensatz zu anderen Finanzinstituten macht die Renault Bank direkt zudem keinen Unterschied zwischen Neu- und Bestandskunden.

Freie Entscheidung über Art der Verzinsung

Außerdem könnt Ihr bei der Renault Bank selbst über die Art Eurer Verzinsung entscheiden. Dabei könnt Ihr zwischen einer jährlichen Zinsausschüttung auf Euer Tagesgeldkonto oder der weiteren Verzinsung auf Eurem Festgeldkonto wählen.

Für eine Steigerung Eurer Erträge lohnt es sich, die zweite Option zu nutzen, um vom Zinseszinseffekt zu profitieren.

Einfache Eröffnung

Ein weiterer Vorteil der Renault Bank direkt ist die einfache Eröffnung. Da Ihr für die Eröffnung eines Festgeldkontos auch ein Tagesgeldkonto bei der Renault Bank benötigt, habt Ihr Eure Identität bereits verifizieren lassen. Somit könnt Ihr Euer Festgeld in wenigen Schritten über das Renault Online Banking eröffnen.

Obwohl ein Renault Tagesgeldkonto nötig ist, kann der Anlagebetrag jedoch auch von einem Referenzkonto bei einer anderen Bank eingezogen werden. Weitere unkomplizierte Zwischenschritte sind also nicht nötig.

Online Zugang zum Festgeld

Da es sich bei der Renault Bank um eine Direktbank handelt, habt Ihr online Zugang zu allen möglichen Features Eurer Konten. Das erleichtert die Verwaltung Eures Tages- und Festgelds ungemein, da das Einsehen der Zinsen und der verbleibenden Laufzeit nur einen Klick entfernt ist. Auch Eure Jahressteuerbescheinigung und Euren Freistellungsauftrag könnt Ihr ganz einfach online abrufen.

Vorläufiges Auflösen des Festgeldkontos im Notfall

Dass beim Festgeld während der Laufzeit kein Zugang zum Geld möglich ist, besorgt viele potenzielle Anleger. Doch falls Ihr während Eurer Vertragsdauer einen finanziellen Notfall haben solltet, zeigt sich die Renault Bank kulant.

Wenn Euch das Weiterführen des Festgeldkontos wegen relevanter Gründe nicht zugemutet werden kann, kann sich die Renault Bank dazu bereit erklären, das Konto vorzeitig aufzulösen. In diesem Fall benötigt die Renault Bank jedoch eine Beschreibung des wichtigen Grundes und entsprechende Nachweise.

Keine Kündigung am Ende der Laufzeit nötig

Was das Renault Festgeld besonders bequem macht, ist, dass nach Ende der Laufzeit keine Kündigung notwendig ist. Denn Eure angesparte Summe wird nach Ablauf des Vertrags automatisch auf Euer Renault Tagesgeld überwiesen. Im Vergleich zu anderen Banken, bei denen man lästige Kündigungsfristen einhalten muss, ist die Renault Bank direkt also sehr kundenfreundlich.

Falls Ihr Euren Vertrag verlängern möchtet, ist aber auch das kein Problem. Bei der Direktbank von Renault könnt Ihr die Verlängerung frühestens 35 Tage und spätestens zwei Bankarbeitstage vor Ablauf des Festgelds unkompliziert über Euer Online Banking unter dem Punkt „Prolongation“ abwickeln.

Wie hoch sind die Renault Bank Festgeld Zinsen im April 2026?

Besonders interessant für Anleger ist fraglos ein Blick darauf, wie hoch die aktuellen Renault Bank Zinsen sind. Dabei fällt positiv auf, dass die Renault Bank Verzinsung im April 2026 bei allen Laufzeiten zu überzeugen weiß:

| Laufzeit | Zinssatz |

|---|---|

| 1 Jahr | 2,5 Prozent p.a. |

| 2 Jahre | 2,6 Prozent p.a. |

| 3 Jahre | 2,65 Prozent p.a. |

| 4 Jahre | 2,7 Prozent p.a. |

| 5 Jahre | 2,75 Prozent p.a. |

Beispielhaft ergeben sich dabei die folgenden Erträge am Ende der Laufzeit bei einer Anlage von 10.000 Euro (Zinseszinseffekt nicht berücksichtigt) auf dem Renault Bank Festgeldkonto:

- Ertrag bei Anlage über 1 Jahr: 250 Euro

- Ertrag bei Anlage über 3 Jahre: 795 Euro

- Ertrag bei Anlage über 5 Jahre: 1.375 Euro

Überblicksweise lohnt sich auch ein Blick auf die allgemeinen Konditionen beim Renault Bank Festgeld, damit Ihr eine fundierte Entscheidung darüber treffen könnt, ob sich das Produkt lohnt:

| Aspekt | Konditionen |

| Zinssatz | 2,5 bis 2,75 Prozent p.a. |

| Anlagesumme | ab 2.500 Euro |

| Laufzeit | 1 bis 5 Jahre |

| Einlagensicherung | bis zu 3.000.000 Euro |

| Zinsausschüttung | jährlich oder zum Laufzeitende |

| Zinseszins | ja |

| Kündigung | nicht notwendig |

| Giro- oder Tagesgeldkonto | notwendig |

| Gemeinschaftskonto | möglich |

| Kinderkonto | möglich |

Die Renault Bank Festgeld Zinsen haben sich zuletzt im Februar 2026 geändert. Zu diesem Zeitpunkt gab es eine leichte Erhöhung der Zinssätze für alle Laufzeiten.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die Renault Bank Festgeld Zinsen im Konkurrenzvergleich ab?

Ob sich die Beantragung des Renault Bank Festgeldkontos lohnt, hängt natürlich auch davon ab, was andere Konkurrenten bieten. Bei der Analyse der reisetopia Finanzexperten zeigt sich dabei schnell: Bei allen Laufzeiten ist das aktuelle Angebot der Renault Bank im April 2026 besser als der Marktschnitt – ein Effekt, der sich mit der letzten Erhöhung noch einmal verstärkt hat!

Die Festgeldzinsen sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde zuletzt am 5. Juni 2025 angepasst und sank damals auf 2 Prozent. In den Sitzungen des EZB-Direktoriums seitdem wurden keine weiteren Leitzinsveränderungen angekündigt. Ende 2023 hat der Leitzins sein zwischenzeitliches Hoch von 4,5 Prozent erreicht, in den Jahren zuvor lag er allerdings teilweise lange bei 0 Prozent oder sogar im negativen Bereich.

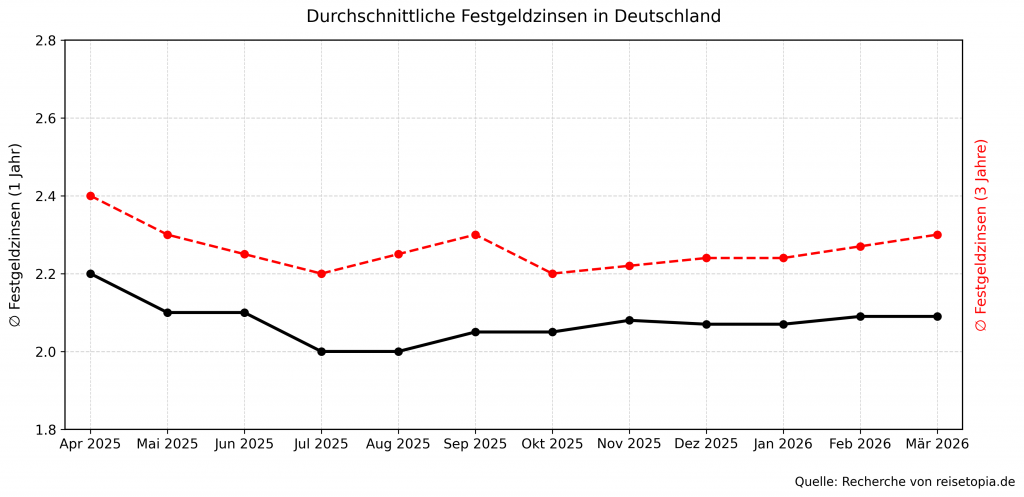

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im April 2026 bei kurzfristigen Anlagen von einem Jahr bei Wahl des richtigen Angebots knapp über dem Niveau des EZB-Leitzinses.

Der Trend war dabei nach einer kleinen Delle im dritten Quartal 2025 wieder positiv. Die monatlichen Anstiege sind zwar überschaubar, gerade bei längeren Laufzeiten gibt es aber Bewegung am Markt.

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten sah dabei bei einer beispielhaften Anlagedauer von drei Jahren wie folgt aus, wobei sich der aktuelle Trand gut zeigt:

- September 2025: 2,3 Prozent

- Oktober 2025: 2,20 Prozent

- November 2025: 2,22 Prozent

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

Im April 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,09 Prozent. Sofern man sich für eine Anlage von drei Jahren entscheidet, kann man durchschnittlich einen Zinssatz von 2,30 Prozent erzielen!

Welche Nachteile hat das Renault Bank Festgeldkonto?

Die Renault Bank direkt überzeugt mit vielen Vorteilen. Glücklicherweise stehen diesen Vorteilen nur wenige Nachteile gegenüber. Dennoch solltet Ihr auch über die weniger vorteilhaften Aspekte des Renault Festgelds Bescheid wissen.

Die wichtigsten Renault Bank Festgeld Nachteile im Überblick:

- Eingeschränkte Auswahl an Laufzeiten

- Eröffnung eines Tagesgeldkontos als Voraussetzung

- Keine Eröffnung in der Filiale

- Verhältnismäßig lange Bearbeitungszeit

- Ausbaufähige Einlagensicherung

Eingeschränkte Auswahl an Laufzeiten

Zunächst bietet die Renault Bank direkt im Vergleich zu vielen anderen deutschen Banken eine geringe Auswahl an Laufzeiten an. Denn hier könnt Ihr nur zwischen einer Dauer von einem, zwei, drei, vier oder fünf Jahren wählen.

Andere Banken bieten teilweise auch Laufzeiten von nur wenigen Monaten, die mehr Flexibilität ermöglichen. Einige Anbieter bieten zudem auch Festgelder mit einer Laufzeit von bis zu zehn Jahren.

Komplizierte Voraussetzungen

Auch der Fakt, dass Ihr zunächst ein Renault Tagesgeldkonto benötigt, um ein Festgeldkonto eröffnen zu können, könnte man als Nachteil sehen. Zwar ist das Tagesgeldkonto der Renault Bank kostenlos, dennoch wird die Eröffnung so komplizierter für Neukunden.

Keine Eröffnung in der Filiale

Dass die Eröffnung der Konten bei der Direktbank ausschließlich online möglich ist, sehen viele als Vorteil, gerade ältere Kunden stellt das aber möglicherweise vor Herausforderungen. Außerdem benötigt Ihr einen Zugang zu einem Smartphone oder einem Tablet, da für die Nutzung des Renault Festgelds eine App notwendig ist.

Auch eine deutsche Meldeadresse und ein deutsches Girokonto als Referenzkonto sind Voraussetzungen für ein Festgeldkonto bei der Renault Bank direkt.

Lange Wartezeit bei Beantragung

Ein weiterer Nachteil ist, dass man womöglich viel Geduld benötigt. Denn die Bank gibt an, dass die Bearbeitung der Kontoanträge länger dauern kann – angeblich wegen des hohen Volumens an Anfragen.

Wenn Ihr also besonders schnell ein Konto eröffnen möchtet, ist die Renault Bank möglicherweise nicht der beste Ansprechpartner.

Für wen lohnt sich das Renault Bank Festgeldkonto?

Ein Festgeldkonto bei der Renault Bank lohnt sich, wenn Ihr eine sichere Möglichkeit zur Anlage für einen Zeitraum von ein bis fünf Jahren sucht. Dank der Zinsgarantie könnt Ihr Euch über die gesamte Laufzeit auf überdurchschnittliche Zinsen freuen.

Entsprechend lohnt sich das Renault Bank Festgeld speziell für diejenigen, denen primär ein hoher Zinssatz wichtig ist, während andere Bedingungen eine weniger größere Gewichtung haben.

Allerdings ist das Festgeldkonto nur dann geeignet, wenn Ihr auf kurzfristige Liquidität verzichten könnt und bereit seid, Eure Ersparnisse für eine festgelegte Laufzeit an die Renault Bank zu binden.

Zudem solltet Ihr Euch nur dann für die Renault Bank entscheiden, wenn Ihr damit leben könnt, dass das Geld über die französische und nicht die deutsche Einlagensicherung geschützt ist. Die fehlende zusätzliche Einlagensicherung ist ebenfalls zu bedenken.

Was steckt hinter der Renault Bank?

Renault ist nicht nur ein bekannter französischer Autohersteller, sondern hat auch eine eigene Bank, die RCI Banque, um die Renault-Kunden bei ihren finanziellen Zielen zu unterstützen. Die deutsche Niederlassung der RCI wurde bereits 1947 gegründet, was sie zur ältesten Automobilbank in der Bundesrepublik macht.

Die finanziellen Dienstleistungen der Renault-Gruppe bezogen sich zunächst hauptsächlich auf Automobilfinanzierungen und Leasing-Produkte. 2013 hat die Mobilize Financial Services, wie die deutsche Tochtergesellschaft der RCI Banque heißt, Zuwachs bekommen: Mit der Direktbank Renault Bank direkt bietet die Automobilgruppe nun auch Tages- und Festgeldkonten für deutsche Sparer an, die ausschließlich online geführt werden.

Wann immer es um Geldanlagen geht, sollte man den Anbieter im Hinblick auf Sicherheit auf Herz und Nieren prüfen. Die Renault Bank direkt verfolgt das klare Ziel, ihren Kunden hochwertige Finanzdienstleistungen anzubieten, wobei die Sicherheit der Einlagen oberste Priorität hat.

Wie gut ist die Einlagensicherung beim Renault Bank Festgeld?

Wie jede andere Bank in Deutschland unterliegt auch die Renault Bank direkt den strengen Richtlinien der Bundesanstalt für Finanzdienstleistungsaufsicht. Aufgrund dieser Regulierungen sind Eure Gelder bei der Renault Bank durch die gesetzliche Einlagensicherung geschützt, falls die Bank zahlungsunfähig werden sollte. Diese Sicherung deckt im Ernstfall alle Eure Einlagen bei der Renault Bank bis zu einem Maximalwert von 100.000 Euro ab.

Zu bedenken ist allerdings, dass es sich hierbei um die französische Variante der Einlagensicherung handelt. Diese gilt als weniger sicher als die deutsche Einlagensicherung, sollte aber mit Blick auf die Solidität des Landes dennoch unproblematisch sein. Im Hinterkopf sollte man dies allerdings bei der Anlageentscheidung dennoch haben.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Renault Bank Festgeldkonto?

Wenn Ihr Euch mit den Renault Bank Festgeld Erfahrungen anderer Kunden auseinandersetzen möchtet, bevor Ihr ein Konto bei der Renault Bank direkt eröffnet, ist die Online-Plattform Trustpilot ein guter Anlaufpunkt.

Die Bewertungen zur Direktbank sind dabei eher gemischt: Während einige Kunden den Service und die einfache Eröffnung loben, zeigen sich andere enttäuscht von den Prozessen. In Bezug auf die gebotenen Zinsen sind jedoch alle Renault Kunden begeistert, was sich auch in der Analyse der reisetopia Finanzexperten bestätigt.

Wie kommen wir zu den Erfahrungen zu der Renault Bank?

Unser reisetopia-Team hat durch lange Erfahrung im Finanzbereich, schon oft die Möglichkeit gehabt, verschiedene Finanzprodukte zu testen. Mehrmals im Jahr werden die Informationen zu den Produkten geprüft und angepasst.

Mithilfe einer umfangreichen Datenbank bewerten wir bei jeder Produktkategorie, welche Angebote für Kunden wirklich interessant sind. Beim Festgeld spielen hier neben dem Zinssatz unter anderem die Häufigkeit der Zinsausschüttung, aber auch die Einlagensicherung eine wichtige Rolle für Gesamtbewertung eines Produktes.

Seit unserer Gründung im Jahr 2016 verfolgen wir bei reisetopia eine klare Vision: Luxus soll für jeden erlebbar sein. Wir haben bereits über 100.000 Menschen dabei unterstützt, durch smarte finanzielle Entscheidungen mehr Luxus und besondere Erlebnisse in ihr Leben zu bringen.

Damit unsere Empfehlungen nicht nur gut klingen, testen unsere reisetopia Finanzexperten Produkte nach festen, transparenten Kriterien: Wir prüfen Gebühren, Reise- und Versicherungsleistungen, Bonusprogramme, Kundenservice und mögliche Einschränkungen. So basieren unsere Bewertungen auf echten Erfahrungen, detaillierten Analysen und einem klaren Qualitätsanspruch.

Wenn unsere Finanztipps hilfreich für Euch waren, folgt anderen zufriedenen Kunden auf Trustpilot oder kontaktiert uns jederzeit per E-Mail.

Wie eröffnet man das Renault Bank Festgeldkonto?

Damit Ihr ein Festgeldkonto bei der Renault Bank eröffnen könnt, müsst Ihr Euch zuerst für ein kostenloses Tagesgeldkonto registrieren – das macht die Eröffnung für Neukunden ein wenig langwieriger.

Um sowohl ein Tagesgeld- als auch ein Festgeldkonto bei der Renault Bank zu eröffnen, könnt Ihr unserer Schritt-für-Schritt-Anleitung folgen:

- Klickt auf “Jetzt Konto eröffnen” und füllt das Online-Formular für Euer Tagesgeldkonto aus. Gebt dabei alle persönlichen Daten, Kontaktinformationen, Steuernummern und die IBAN Eures Referenzkontos an.

- Prüft alle Daten nochmals und bestätigt Euren Antrag.

- Die Identifikation erfolgt über das PostIdent-Verfahren bei der Deutschen Post oder online dank Videoidentifikation.

- Nach erfolgreicher Identifikation erhaltet Ihr Eure neue IBAN per E-Mail und den Aktivierungscode für die TAN-App SecureGo+ per Post.

- Installiert die SecureGo+ App, um Euer Tagesgeldkonto mit dem zugeschickten Code freizuschalten.

- Meldet Euch im Online-Banking mit Euren Zugangsdaten an und bestätigt die Erstanmeldung in der App.

- Jetzt ist Euer Tagesgeldkonto einsatzbereit und Ihr könnt Euer Festgeldkonto im Online-Banking eröffnen.

- Wählt im Bereich „Beratung & Angebote“ den Punkt “Festgeldkonto” aus.

- Legt die gewünschte Laufzeit und einen Anlagebetrag von mindestens 2.500 Euro fest.

- Füllt die erforderlichen Informationen aus und bestätigt die Eröffnung des Festgeldkontos in der SecureGo+ App.

- Ihr bekommt eine Benachrichtigung von der Renault Bank direkt in Eurem Online Banking, wenn das Festgeldkonto aktiviert wurde.

Renault Bank Festgeld

- 2,5 bis 2,75 Prozent Zinsen pro Jahr

- 1 bis 5 Jahre Anlagedauer

- Ab 2.500 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Ausbaufähige Einlagensicherung

Welche Alternativen gibt es zum Renault Bank Festgeldkonto?

Das Renault Bank Festgeld hat fraglos eine Stärken, allerdings gibt es auch Nachteile, die man im Blick haben sollte. Sofern Ihr nicht gänzlich überzeugt seid, lohnt es sich, auch Alternativen ins Blickfeld zu nehmen.

Aus Sicht der reisetopia Finanzexperten bieten die folgenden Produkte die besten Konditionen im April 2026:

Bank of Scotland Festgeld

- Zinssatz: bis zu 3 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

PSD Festgeld

- Zinssatz: bis zu 2,51 Prozent p.a.

- Laufzeit: 1 bis 8 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Gerade für kurzfristige Anlagen absolut unschlagbar ist momentan das Bank of Scotland Festgeld, das eine gute Einlagensicherung bietet und zudem bei einer Anlagedauer von einem Jahr eine nahezu unschlagbare Verzinsung bietet!

Zwar gibt es keine längeren Laufzeiten, doch wer in aktuell volatilen Zeiten ohnehin keine allzu lange Zinsbindung möchte, findet aus Sicht der reisetopia Finanzexperten aktuell eigentlich keine bessere Option!

Bank of Scotland Festgeld

- 2,25 bis 3 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 100 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im April 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im April 2026 ist das PSD Festgeld. Das Konto der Nürnberger Bank bietet für Laufzeiten von wenigen Jahren überdurchschnittliche Zinsen und besticht zudem durch eine hervorragende Einlagensicherung von bis zu 3.000.000 Euro.

Wer den perfekten Mix aus Sicherheit und Rendite sucht, ist mit dem PSD Bank Festgeld entsprechend bestens versorgt!

PSD Bank Festgeld

- 2,15 bis 2,51 Prozent Zinsen pro Jahr

- 1 bis 8 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Gute Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Fazit zum Renault Bank Festgeldkonto

Das Renault Bank Festgeld überzeugt durch attraktive Zinsen für verschiedene Laufzeiten, die über dem Marktschnitt liegen. Auch die einfache Eröffnung und Verwaltung über das Online-Banking, die automatische Auszahlung bei Laufzeitende und eine unkomplizierte Verlängerungsmöglichkeit machen das Renault Festgeld zu einer attraktiven Option für sicheres Sparen. Bedenken solltet Ihr gleichwohl die ausbaufähige Einlagensicherung.

Renault Bank Festgeld

- 2,5 bis 2,75 Prozent Zinsen pro Jahr

- 1 bis 5 Jahre Anlagedauer

- Ab 2.500 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Ausbaufähige Einlagensicherung

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

- Aareal Bank Festgeldkonto

- SWK Festgeld

- IKB Festgeld

- PSD Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- Commerzbank Festgeld

- DKB Festgeldkonto

- ING Sparbrief

- Opel Bank Festgeldkonto

- Santander Festgeld

- BW Bank Festgeld

- Apobank Festgeld

- Hypovereinsbank Festgeld

- Umweltbank Festgeld

- Bank11 Festgeld

- Grenke Bank Festgeld

- Bank of Scotland Festgeld

- Consorsbank Festgeld

- Norisbank Festgeld

- Ascory Bank Festgeld

- BBBank Festgeld

- Cronbank Festgeld

- Hamburg Direct Bank Festgeld

- Renault Bank Festgeld

- DKB Festgeld