Das Girokonto zu wechseln ist gar nicht so schwer, wie viele glauben. Doch was muss man beim Bank wechseln beachten und bei welchen Konten ist der Prozess besonders einfach? In diesem Ratgeber erklären wir, wie man ganz einfach die Bank online wechseln kann, welche gesetzlichen Regelungen es gibt und welche Rolle der Kontowechselservice dabei spielt.

Das passende Konto findet Ihr hier:

C24 Girokonto

- Aktion: 75 Euro Bonus

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: kostenfrei weltweit bis zu 4 Mal pro Monat

- Fremdwährungsgebühr: 0 Euro weltweit

- Kartentyp: Mastercard Debitkarte

- Geprüft von Stiftung Warentest 12/25

BBVA Girokonto

- Aktion: 20 Euro mit dem Code BONUS

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: kostenfrei in der Euro-Zone ab 150 Euro

- Fremdwährungsgebühr: 0 Euro weltweit

- Kartentyp: Mastercard Debitkarte

Santander Girokonto

- Aktion: 150 Euro Bonus

- Kostenlose Kontoführung ohne Mindestgeldeingang

- Kostenlose Santander Visa-Debitkarte inklusive

- Deutschlandweit kostenlos Bargeld abheben

- Filialnetz mit Niederlassungen in ganz Deutschland

bunq Girokonto

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: 2,99 Euro pro Abhebung

- Fremdwährungsgebühr: 0 Euro weltweit bis 1.000 Euro pro Jahr

- Kartentyp: Mastercard Debit- oder Kreditkarte

- 2,01 % Zinsen auf Sparkonto

Norisbank Girokonto

- Aktion: 120 Euro Bonus

- Kontogebühr: 0 Euro monatlich bei 500 Euro Geldeingang

- Bargeldabhebungen: kostenfrei weltweit ab 50 Euro

- Fremdwährungsgebühr: 0 Euro weltweit

- Kartentyp: Mastercard Debit- oder Kreditkkarte

Wer seinen Stromvertrag wechselt oder zum ersten Mal ein Girokonto beantragt, wird sich wundern, wie unkompliziert diese Vorgänge sind. Doch egal, ob von Sparkasse zu Volksbank, HypoVereinsbank zu Santander oder der bunq zu Revolut – der Wechsel einer Bank hingegen ist meist sehr viel aufwendiger. Aber wir geben Euch einen Überblick über den Kontowechsel!

Inhaltsverzeichnis

- Kann man jederzeit die Bank wechseln?

- Wie kann man die Bank wechseln?

- Welche Probleme können bei einem Kontowechsel auftreten?

- Wie kann ich mit dem Kontowechselservice einfacher zur neuen Bank wechseln?

- Wie sind die Erfahrungen mit dem Kontowechselservice?

- Was muss ich beim Bankenwechsel beachten?

- Lohnt es sich, die Bank zu wechseln?

- Wie finde ich das passende Konto für den Bank Wechsel?

- Fazit zum Bank wechseln

Kann man jederzeit die Bank wechseln?

Bei Laufzeitverträgen wie für Mobilfunk, Strom und Fitnessstudio sind wir es gewohnt zu kündigen, zu warten und irgendwann nach Ende der Mindestlaufzeit wird die Zusammenarbeit beendet. Danach kann dann die Laufzeit des neuen Vertragspartners beginnen.

Bei Bankkonten geschieht ein Wechsel auf Wunsch deutlich schneller, da der Gesetzgeber im Bürgerlichen Gesetzbuch in § 675h regelt, dass maximal ein Monat Kündigungsfrist für den Bankkunden gilt.

Hinweis: Es ergibt Sinn, das alte sowie neue Girokonto noch wenige Monate parallel laufen zu lassen, um mit genügend Vorlaufzeit auch alle Vertragspartner über den Wechsel informieren zu können.

Wie kann man die Bank wechseln?

Im Gegensatz zu einem Wechsel des Handyvertrages oder des Stromanbieters handelt es sich beim Wechsel der Bank nicht um einen nahtlosen Übergang. Es wird nicht einfach so vom alten zum neuen Girokonto gewechselt und die Sache ist erledigt. Es ist durchaus verbreitet, mehrere Girokonten parallel zu führen. Welches Konto nun als aktives Girokonto fungiert, entscheidet der Kunde selbst.

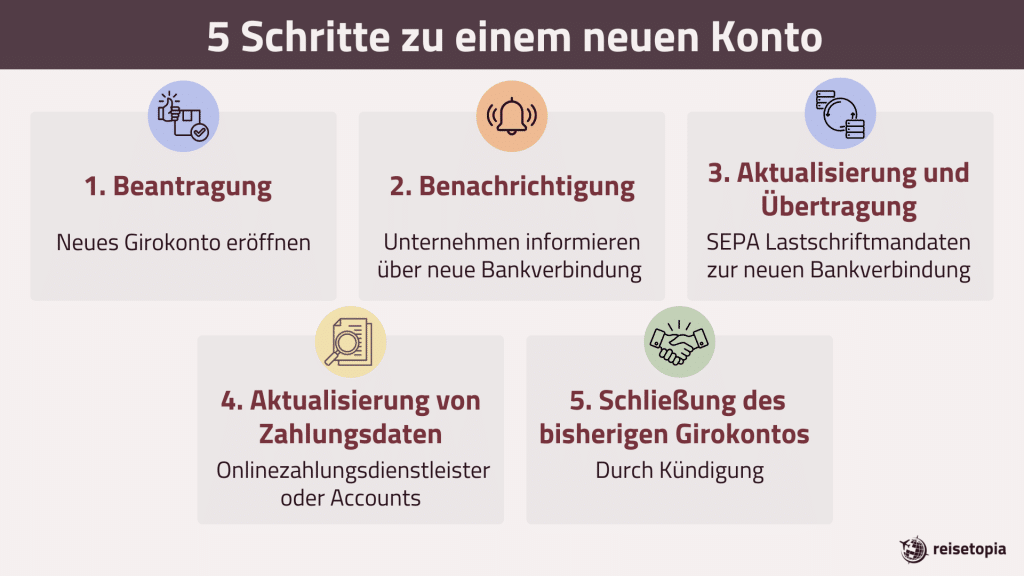

Konkret bedeutet dies, dass man in der Regel selbst dafür verantwortlich ist, sich um seinen Bankwechsel zu kümmern. Deshalb ist es leider auch recht aufwendig, die Bank zu wechseln und sorgt bei vielen Bankkunden dafür, einen solchen Prozess nicht in Betracht zu ziehen. Möchte man sich selbst um alle Angelegenheiten kümmern, bedeutet das in der Regel viel Aufwand. Doch was sollte man bei einem Bankwechsel beachten? Wir haben die wichtigsten fünf Schritte für Euch zusammengefasst:

5 Schritte zum neuen Konto

Ein Kontowechsel läuft meist folgendermaßen ab:

Besonders Punkt zwei und drei können sehr viel Zeit in Anspruch nehmen, weil ein regelmäßiger Kontakt zu den jeweiligen Unternehmen notwendig ist. Zudem ist man darauf angewiesen, dass diese die eigene Änderung umsetzen, was teilweise längere Zeit in Anspruch nehmen kann.

Schließlich antworten viele Firmen heutzutage nicht zuverlässig. Sind erst mal alle bisherigen Verbindungen übertragen, kann man die alte Bankverbindung einfach zum nächsten Monat kündigen. Längere Kündigungsfristen sind bei Banken meist nicht üblich.

Welche Probleme können bei einem Kontowechsel auftreten?

Man kann das Bank wechseln noch so gründlich planen und durchführen. An einer Stelle wird man wahrscheinlich eine unregelmäßige Abbuchung oder Gutschrift vergessen haben, die dann noch vom alten Konto abgeht oder diesem gutgeschrieben wird. Aber was passiert dann?

Hinweis: Es gibt zwei mögliche Szenarien. Im Ersten ist das neue Konto schon eröffnet und wird aktiv genutzt. Das alte Girokonto ist allerdings ebenfalls noch aktiv und wahrscheinlich mit nur noch kleinem Guthaben ausgestattet. Wird nun Geld auf dieses Konto überwiesen, wird das Guthaben problemlos gutgeschrieben.

Handelt es sich allerdings um eine Lastschrift, wird es komplizierter. Ist noch genügend Guthaben auf dem Konto verfügbar, um dieses zu bedienen, gibt es ebenfalls kein Problem. Ist allerdings zu wenig Guthaben auf dem Konto, wird entweder die Lastschrift abgelehnt oder eine Überziehung geduldet.

Letzteres ist für den Bankkunden praktisch, so lange die alte Bankverbindung im Auge behalten wird. Denn so entdeckt man, dass noch eine Bankverbindung übertragen werden muss und kann per Überweisung Geld auf das Konto schicken, um den negativen Kontostand auszugleichen. Ansonsten ist die geduldete Überziehung ein teures Vergnügen!

Teilweise wird bei der Schließung eines Kontos auch eine neue Bankverbindung verlangt. Von dieser bucht die Bank dann automatisch einen Ausgleichsbetrag ab, sodass einem kein großer Aufwand entsteht. Dies ist allerdings nur bei einem negativen Saldo oder noch anfallenden Gebühren der Fall. Ansonsten wird noch bestehendes Guthaben an die neue Bankverbindung überwiesen.

Wie kann ich mit dem Kontowechselservice einfacher zur neuen Bank wechseln?

Obwohl der Wechsel des Girokontos auf den ersten Blick anstrengend und nervig erscheint, ist die ganze Sache aufgrund von Wechselservices der Banken deutlich einfacher geworden.

Das Angebot des Wechselservices ist sehr komfortabel und sogar durch ein Gesetz verpflichtend geworden. Dieses schreibt vor, dass Banken von neuen Kunden eine Liste mit Verbindungen erhalten können, welche die neue Bank dann nutzt, um die Bankkontakte zum neuen Konto zu übertragen.

Hinweis: Dieses Gesetz ist das Zahlungskontengesetz und trat im Jahr 2016 in Kraft.

Beim Kontowechselservice werden die Transaktionsdaten des alten Girokontos bei der neuen Bank eingereicht. Diese informiert dann die jeweiligen Kontakte über die neue Bankverbindung. Somit sind im Bestfall bei dem neuen Girokonto direkt alle wichtigen Verbindungen vorhanden.

Darüber hinaus wird das Guthaben des alten Kontos auf das neue überwiesen. Es kann allerdings sein, dass nicht alle Geschäftspartner von der neuen Bank angeschrieben werden (können) und Ihr manche noch selbst informieren müsst.

Wie sind die Erfahrungen mit dem Kontowechselservice?

Ausprobiert haben wir diesen Dienst kürzlich bei der comdirect, das neben der ING, DKB, und dem C24 Girokonto zu den besten kostenlosen Girokonten zählt und darüber hinaus auch im Wechselprozess sehr positiv auffällt.

Konkret werdet Ihr hier nach der Beantragung des Kontos gefragt, ob Ihr den Wechselhelfer nutzen möchtet. Entscheidet Ihr Euch für das Tool könnt Ihr auf die neue, speziell dafür angelegte Webseite zugreifen, die eine sehr angenehme Funktion bietet.

Ihr loggt Euch dort in Euer altes Online-Banking ein, von dem sich die comdirect die Transaktionsdaten der letzten Monate herunterlädt. Mit diesen Daten wiederum wird Euer persönliches Wechselformular ausgefüllt, auf dem die verschiedenen Bankverbindungen und Unternehmen aufgeführt sind, die benachrichtigt werden müssen.

Nachdem Ihr alles überprüft habt, schickt comdirect über den Wechselhelfer direkt eine Nachricht an alle auf dieser Liste befindlichen Bankkontakte und informiert diese über Eure neue Kontoverbindung. Darüber hinaus kann über den Helfer auch gleich das alte Konto gekündigt werden – völlig automatisiert.

Die comdirect Bank ist dabei nur ein Beispiel, denn eine Menge anderer Banken nutzen ein ähnliches System auch, um Euch beim Wechsel des Girokontos zu helfen. So ist der Wechsel dann deutlich einfacher als auf den ersten Blick vermutet. Einen vergleichbaren Service bieten beispielsweise auch das DKB Girokonto oder das ING Girokonto.

comdirect Girokonto

- Kostenloses Girokonto für 6 Monate oder mit Aktivstatus

- Dauerhaft kostenlos für unter 28-Jährige

- Wahl aus drei Kontomodellen

- Unterstützung moderner Technologien

- Kostenlose Visa-Debitkarte inklusive

- Kostenlose Bargeldabhebungen

- Apple Pay & Google Pay möglich

Was muss ich beim Bankenwechsel beachten?

Wichtig bei einem Bankenwechsel ist, das alte Bankkonto nicht zu früh zu kündigen. Denn die Praxis zeigt, dass doch einige Zeit ins Land gehen kann, bis auch der letzte Vertragspartner die neue Bankverbindung hinterlegt hat. Aus diesem Grund ergibt es auch Sinn, Euer altes Konto mit ausreichend Guthaben zu versorgen, damit im Fall der Fälle Lastschriften auch noch eingelöst werden können.

Außerdem solltet Ihr beachten, dass bei der Nutzung eines Kontowechselservices häufig nur die letzten Monate betrachtet werden. Dadurch können einmalige, jährliche Zahlungen wie die KfZ-Versicherung oder die KfZ-Steuer schnell mal in Vergessenheit geraten.

Auf der ganz sicheren Seite seid Ihr, wenn Ihr Euch die Kontoauszüge des ganzen letzten Jahres noch einmal zur Kontrolle herholt und vergleicht. Ansonsten erhaltet Ihr im schlimmsten Fall eine Mitteilung Eures Vertragspartners, dass der Betrag nicht abgebucht werden konnte, da die Bankverbindung nicht mehr existiert.

Lohnt es sich, die Bank zu wechseln?

Obwohl der Prozess des Kontowechsels durch die Banken und auch das Gesetz deutlich vereinfacht wurde, kann man sich immer noch die Frage stellen, ob sich das Ganze überhaupt lohnt.

Schließlich werden in der Regel nicht alle Buchungen beziehungsweise Kontakte der alten Bankverbindung beim Wechsel automatisch übertragen. Das wiederum führt zu erneutem Aufwand, mit dem man immer rechnen muss. Nur selten funktioniert der Wechsel wirklich reibungslos.

Ihr müsst bezüglich Eurer finanziellen Lage immer individuell entscheiden, ob es sich lohnt, die Bank zu wechseln. Sicherlich ist das Prozedere immer mit etwas Aufwand und unter Umständen auch nervigem Hinterherlaufen verbunden, kann sich aber extrem lohnen.

Wirft man einen Blick auf die Konditionen, welche die verschiedenen Konten bieten, wird schnell klar, dass die qualitativen Unterschiede und die Kombination aus Preis- und Leistung zwischen einzelnen Banken gravierend abweichen.

Nicht umsonst gibt es zahlreiche kostenlose Girokonten von Direktbanken wie der DKB, ING oder Revolut, zu denen sich ein Wechsel oft lohnt. Viele Banken locken darüber hinaus mit attraktiven Willkommensboni, um Euch als Kunden zu gewinnen. Dennoch lohnt sich ein Wechsel nicht immer.

Wer mit seiner Bank unzufrieden ist und obendrein noch relevante Kontoführungsgebühren bezahlt, sollte einen Bankwechsel auf jeden Fall in Betracht ziehen. Bei Gebühren von 10 Euro oder mehr im Monat und einem ausbaufähigen Service, wie es vor allem bei vielen Filialbanken der Fall ist, kann man anderswo deutlich bessere Angebote finden.

Es ist also ratsam, einen ausführlichen Girokonto Vergleich durchzuführen, bei dem Ihr Eure individuellen Vorlieben einfließen lasst. Stellt sich heraus, dass Ihr weniger bezahlt, ein besseres Angebot bekommt und obendrein eine Willkommensprämie abstaubt, dann ist dies den Wechsel auf jeden Fall wert. Seid Ihr allerdings bei einer Bank, die nur einige Schwachstellen hat und seid grundsätzlich zufrieden, lohnt sich der Wechsel wahrscheinlich nicht.

Wie finde ich das passende Konto für den Bank Wechsel?

Wie bereits mehrfach erwähnt kann sich ein Kontowechsel aus unterschiedlichen Gründen lohnen, weswegen auch ein Banken-Vergleich oft nützlich ist. Denn einige Bankeninstitute verändern ihre Konditionen manchmal, sodass unter anderem zusätzliche Gebühren entstehen können. Doch wie findet man das richtige Konto?

Dies kann man allein an den individuellen Vorlieben und an seinem persönlichen Finanzverhalten festmachen. Einige Banken bieten jedoch günstigere Konditionen als andere. In jedem Fall sollte man alle Banken und ihre Angebote im Auge behalten.

Girokonten im Vergleich:

C24 Girokonto

- Aktion: 75 Euro Bonus

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: kostenfrei weltweit bis zu 4 Mal pro Monat

- Fremdwährungsgebühr: 0 Euro weltweit

- Kartentyp: Mastercard Debitkarte

- Geprüft von Stiftung Warentest 12/25

BBVA Girokonto

- Aktion: 20 Euro mit dem Code BONUS

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: kostenfrei in der Euro-Zone ab 150 Euro

- Fremdwährungsgebühr: 0 Euro weltweit

- Kartentyp: Mastercard Debitkarte

Santander Girokonto

- Aktion: 150 Euro Bonus

- Kostenlose Kontoführung ohne Mindestgeldeingang

- Kostenlose Santander Visa-Debitkarte inklusive

- Deutschlandweit kostenlos Bargeld abheben

- Filialnetz mit Niederlassungen in ganz Deutschland

bunq Girokonto

- Kontogebühr: 0 Euro monatlich

- Bargeldabhebungen: 2,99 Euro pro Abhebung

- Fremdwährungsgebühr: 0 Euro weltweit bis 1.000 Euro pro Jahr

- Kartentyp: Mastercard Debit- oder Kreditkarte

- 2,01 % Zinsen auf Sparkonto

Norisbank Girokonto

- Aktion: 120 Euro Bonus

- Kontogebühr: 0 Euro monatlich bei 500 Euro Geldeingang

- Bargeldabhebungen: kostenfrei weltweit ab 50 Euro

- Fremdwährungsgebühr: 0 Euro weltweit

- Kartentyp: Mastercard Debit- oder Kreditkkarte

Falls Ihr auf die Vorteile einer Filialbank zugreifen wollt, die beispielsweise ein großes Filialnetz zur Verfügung stellt, ist das Girokonto der Commerzbank empfehlenswert.

Commerzbank GiroKonto

Aktion: 50 Euro Startprämie

- Kostenloses Girokonto bei 50.000 € Vermögenswerten

- Neukunden profitieren von drei gebührenfreien Monaten

- Große Bandbreite an Girokonten mit verschiedenen Leistungsumfängen

- Großes Filialnetz mit Niederlassungen in ganz Deutschland

- Unterstützt Apple und Google Pay

Alternativ bieten auch Direktbanken wie die DKB Bank attraktive Girokontomodelle an, bei denen es sich lohnt, einen Blick drauf zu werfen:

DKB Girokonto

- Kostenlose Kontoführung möglich

- Kostenlose Visa Debitkarte inklusive

- Weltweit kostenlos bezahlen

- Weltweit kostenlos Bargeld abheben

- Niedriger Dispo-Zins

- Einfache Beantragung auch ohne Post-Ident

Doch nun stellt sich die Frage, zu welcher Bank wechseln? Welches Girokonto nun beim Bank wechseln in Frage kommt, hängt, wie zuvor erwähnt, stark von den individuellen Interessen ab. Allerdings sollten die Konditionen rund um die Bargeldversorgung, den Auslandszahlungsverkehr, die Beratung und die mit dem Konto einhergehenden Bankkarten beachtet werden.

Wer noch auf der Suche nach einer passenden Kreditkarte ist, sollte ebenfalls in unserem Kreditkarten Vergleich vorbeischauen. Denn dort könnt Ihr nach Belieben Funktionen auswählen, die Euch wichtig sind und findet somit schnell und einfach ein geeignetes Modell für Eure Wünsche und Anforderungen.

Fazit zum Bank wechseln

Die Bank wechseln ist leider oft kein allzu einfaches Unterfangen und man schiebt es vor sich her. Nicht verwunderlich, dass viele Verbraucher noch nie Ihr Girokonto gewechselt haben, obwohl es deutlich bessere Angebote auf dem Markt gäbe als ihr eigenes Bankkonto. Seitdem es Service-Angebote der Banken gibt, wird der Kontowechsel allerdings stetig einfacher. Die Digitalisierung der Bankenwelt tut dazu ihr Übriges.

Dazu kommt, dass die Angebote vieler Banken so attraktiv sind, dass ein Wechsel für die persönlichen Finanzen einen extremen Mehrwert haben kann. Ein Kontowechsel ist mit unserem Ratgeber auch nicht so schwer, wenn Ihr die wichtigsten Punkte beachtet und dem Wechsel genügend Vorlaufzeit gebt. Auf jeden Fall lohnt sich ein Blick auf die Angebote der verschiedenen Banken.