Das BBVA Girokonto verbindet kostenloses Banking mit attraktiven Guthabenzinsen. Damit will die spanische Direktbank eine moderne Alternative zu klassischen Konten sein. Doch überzeugt das Produkt auch in der Praxis?

BBVA Girokonto

- Kostenloses Girokonto ohne Mindestgeldeingang

- Geprüft von Stiftung Warentest 12/25

- Kostenfreie EU-Bargeldabhebungen ab 150 Euro pro Vorgang

- 3,5 Prozent Zinsen für sechs Monate

- Kostenlose Debitkarte mit 3,5 Prozent Cashback inklusive

- Kostenfreie Zahlungen in Fremdwährungen inklusive

Ihr wollt Euer Girokonto nicht nur für alltägliche Bankgeschäfte nutzen, sondern Euch gleichzeitig Zinsen auf Euer Guthaben verdienen? Genau das verspricht die spanische BBVA Bank mit ihrem digitalen Girokonto für den deutschen Markt. Statt niedriger Tagesgeldzinsen vereint Ihr bei der BBVA Konto und Verzinsung in einem Produkt – und macht das Sparen so wieder etwas lohnenswerter.

Das Wichtigste in Kürze

- Dauerhaft kostenloses Girokonto ohne Mindestgeldeingang.

- Für Neukunden 3,5 Prozent Guthabenzinsen und 3,5 Prozent Cashback in den ersten sechs Monaten.

- Kostenlose Visa-Debitkarte – Bargeld weltweit und bei zahlreichen Cashback-Partnern kostenlos.

- Spanische Einlagensicherung bis 100.000 Euro pro Kundin und Kunde.

Im Folgenden gehen wir auf alle Vorteile, Nachteile, Konditionen und Alternativen im Detail ein.

Inhaltsverzeichnis

- Was steckt hinter der BBVA Bank?

- Für wen lohnt sich das BBVA Girokonto?

- Welche Vorteile bietet das BBVA Girokonto?

- Welche Nachteile hat das BBVA Girokonto?

- Wie hoch sind die BBVA Girokonto Kosten?

- Wie sind die Erfahrungen mit dem BBVA Girokonto?

- Wie viel lässt sich durch das BBVA Girokonto sparen?

- Wie kann man ein BBVA Girokonto eröffnen?

- Welche Alternativen gibt es zum BBVA Girokonto?

- Unser Fazit & Empfehlung zum BBVA Girokonto

Auch die Stiftung Warentest empfiehlt das BBVA Girokonto in ihrem aktuellen Girokonto-Test (Update 12/2025). Von über 700 getesteten Konten gehört es zu den wenigen, die als ,,kostenlos ohne Wenn und Aber” ausgezeichnet wurden. Der Test zeigt: Das Konto bleibt dauerhaft kostenlos, unabhängig davon, wie Ihr es nutzt.

Was steckt hinter der BBVA Bank?

Die wichtigsten Eckdaten zur BBVA Bank im Überblick:

| Merkmal | BBVA Bank |

|---|---|

| Gegründet | 1857 in Bilbao (Banco de Bilbao), heute BBVA-Gruppe |

| Sitz | Madrid; in Deutschland als BBVA SA Sucursal en Alemania |

| Kunden | über 77 Millionen weltweit |

| Einlagensicherung | spanische Einlagensicherung (FGD), 100.000 € |

| Aufsicht | Banco de España, EZB und BaFin |

Vielleicht habt Ihr noch nie von der Banco Bilbao Vizcaya Argentaria, kurz BBVA, gehört – aber sie ist definitiv kein Newcomer im Bankgeschäft. Mit einer langen Geschichte von über 165 Jahren hat sich das spanische Finanzinstitut zu einer der führenden globalen Banken entwickelt.

Heute vertrauen weltweit über 77 Millionen Kundinnen und Kunden in rund 25 Ländern auf die BBVA und ihre Produkte wie das Tagesgeld. Seit 2024 ist die Direktbank auch in Deutschland aktiv.

Der konsequente Fokus auf 100 Prozent digitales Banking ist der Grund für die günstigen Konditionen: Keine Filialbesuche, keine Wartezeiten am Schalter – stattdessen erhaltet Ihr einen 24/7 persönlichen Kundenservice, der Euch bei allen Fragen zur Seite steht. Diese digitale Ausrichtung ermöglicht es der Bank, die eingesparten Kosten direkt an Euch als Kunden weiterzugeben.

Dennoch müsst Ihr auf Sicherheit nicht verzichten, denn das BBVA Girokonto ist durch die spanische Einlagensicherung bis zu 100.000 Euro abgesichert. Damit genießt Ihr den gleichen Schutz wie bei deutschen Banken, profitiert aber von den innovativen Ansätzen einer internationalen Finanzgruppe.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Für wen lohnt sich das BBVA Girokonto?

Die folgende Übersicht zeigt auf einen Blick, für wen sich das BBVA Girokonto besonders eignet – und für wen eher nicht:

| Geeignet für | Weniger geeignet für |

|---|---|

| ✔️ Wer ein dauerhaft kostenloses Konto sucht | ✘ Wer regelmäßig kleine Beträge unter 150 € abhebt |

| ✔️ Neukunden (3,5 % Zinsen + 3,5 % Cashback einlösen) | ✘ Wer Wert auf deutsche Einlagensicherung legt |

| ✔️ Digital-affine Nutzer ohne SCHUFA-Hürde | ✘ Wer eine echte Kreditkarte mit Limit benötigt |

| ✔️ Nutzer, die Wert auf Cashback legen | ✘ Wer persönliche Filialberatung wünscht |

Das BBVA Girokonto ist nicht für jeden die optimale Lösung. Hier erfahrt Ihr, ob sich das Angebot für Eure Bedürfnisse eignet.

Sparer, die ihr Guthaben verzinst sehen wollen

Praktisch ist das BBVA Girokonto für alle, die ihr Guthaben nicht ungenutzt herumliegen lassen möchten – egal, ob es um ein paar Hundert oder mehrere Tausend Euro geht. Da es keinen Mindestbetrag gibt, profitiert Ihr schon ab dem ersten Euro von der dreiprozentigen Verzinsung in den ersten sechs Monaten.

Die Kombination aus hoher Verzinsung und jederzeitiger Verfügbarkeit macht das Konto zu einer interessanten Alternative zum klassischen Tagesgeld. Das gilt umso mehr, als die BBVA sich auch bei der Anschlussverzinsung nicht lumpen lässt.

Pragmatische All-in-One-Nutzer

Wer eine einzige Lösung für Sparen und alltägliche Bankgeschäfte sucht, findet im BBVA Girokonto eine clevere Antwort – und noch dazu kostenlos.

Anstatt verschiedene Konten bei unterschiedlichen Banken zu führen, könnt Ihr alles in einer App verwalten. Das spart Zeit und gibt Euch einen besseren Überblick über Eure Finanzen – egal ob als Student, Azubi oder Rentner.

Cashback-Enthusiasten

Personen, die regelmäßig mit Karte zahlen und dabei Cashback sammeln möchten, ohne dafür eine kostenpflichtige Kreditkarte zu benötigen, finden hier eine ausgesprochen interessante Option.

Bis zu 63 Euro in sechs Monaten zusätzlich an Cashback zu verdienen ist ein spannendes Extra für alle, die gerne einkaufen.

Da man diesen Maximalbetrag bereits mit nur 350 Euro monatlichen Ausgaben erreicht, lohnt sich das Konto schon dadurch für fast jeden. Das gilt selbst dann, wenn es sich um eine Ergänzung zu anderen Kreditkarten handelt. Ob und in welcher Form es auch nach den ersten sechs Monaten noch Cashback gibt, bleibt allerdings abzuwarten.

Enthält das BBVA Girokonto eine Kreditkarte?

Nein, zum Girokonto gehört eine Mastercard Debitkarte, aber eine klassische Kreditkarte mit Kreditrahmen gibt es bei der BBVA aktuell nicht.

Welche Vorteile bietet das BBVA Girokonto?

Die BBVA Girokonto Vorteile auf einen Blick: Bevor wir die einzelnen Punkte im Detail betrachten, fassen wir die wichtigsten Vorteile des BBVA Girokontos kurz zusammen.

Die wichtigsten BBVA Girokonto Vorteile im Überblick:

- Dauerhaft kostenlos ohne Mindestgeldeingang

- 3,5 % Guthabenzinsen für Neukunden (6 Monate)

- 3,5 % Cashback auf Einkäufe (6 Monate, bis 350 € monatlich)

- Kostenlose Visa Debit inklusive

- Weltweit kostenlos Bargeld ab 150 €

- Bargeldservice in 12.000 Partner-Filialen

Das BBVA Girokonto punktet mit einer Vielzahl von Vorteilen, die es deutlich von der Konkurrenz abheben. Hier erfahrt Ihr, warum sich ein Wechsel zu BBVA im August 2026 lohnen könnte:

Dauerhaft kostenloses Girokonto ohne Bedingungen

Während viele deutsche Banken mittlerweile Kontoführungsgebühren erheben oder ihr kostenloses Konto an Bedingungen wie Mindestgeldeingänge knüpfen, bietet Euch BBVA ein dauerhaft kostenloses Girokonto.

Ihr müsst weder ein bestimmtes Gehalt nachweisen noch einen Mindestkontostand halten. Wenn Ihr keine Lust auf versteckte Kosten oder komplizierte Bedingungen habt, könntet Ihr hier genau richtig sein, denn das bedeutet für Euch: Mehr Geld im Portemonnaie, das Ihr anderweitig investieren oder ausgeben könnt.

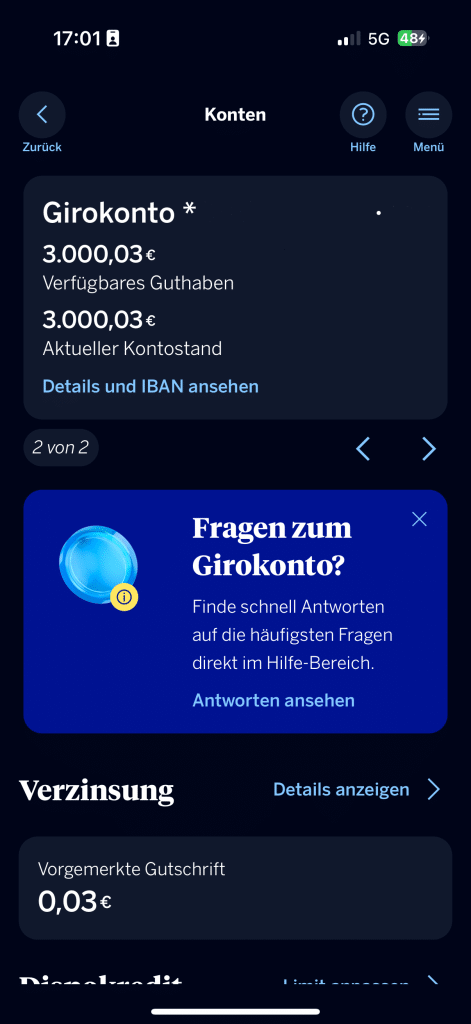

Automatische Verzinsung bis 500.000 Euro

Das absolute Highlight des BBVA Girokontos ist die automatische Verzinsung Eures Guthabens. Bis zu einem Betrag von 500.000 Euro erhaltet Ihr Zinsen auf Euer Geld – und das ohne separate Anlage oder komplizierte Umschichtungen.

Euer Geld arbeitet automatisch für Euch, während Ihr trotzdem jederzeit darauf zugreifen könnt. Diese Flexibilität ist nahezu einzigartig am Markt und macht das BBVA Girokonto zu einer echten Alternative zu separaten Tagesgeldkonten.

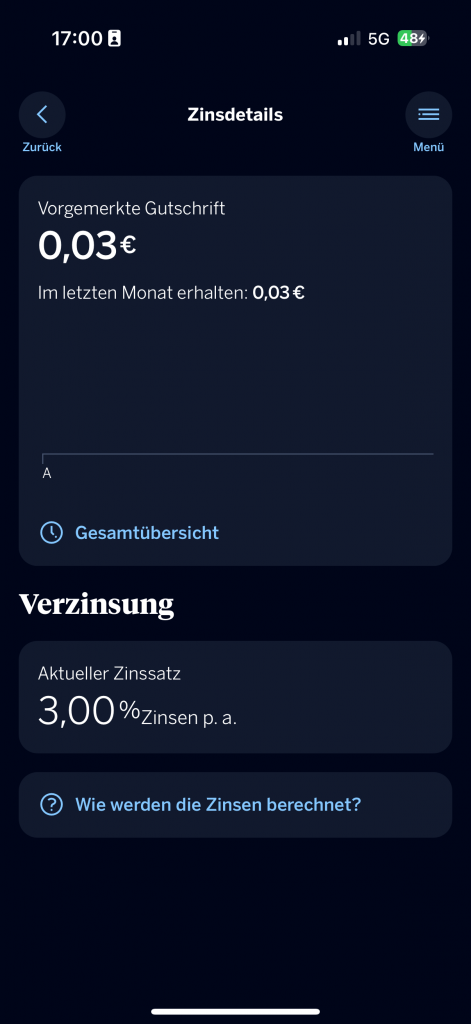

Attraktive Zinskonditionen mit Garantie

In den ersten sechs Monaten nach Kontoeröffnung garantiert Euch BBVA einen Zinssatz von 3,5 Prozent pro Jahr. Das ist deutlich mehr, als die meisten deutschen Banken derzeit auf Tagesgeldkonten bieten. Auch die Anschlusskonditionen, die jeweils einmal im Quartal aktualisiert werden, können sich sehen lassen.

Die monatliche Zinsgutschrift sorgt dafür, dass Ihr regelmäßig seht, wie Euer Geld wächst. Damit kann das BBVA Girokonto definitiv mit den besten deutschen Tagesgeldkonten mithalten – mit dem Vorteil, dass Ihr keine separate Kontoführung benötigt.

Mastercard Debitkarte mit modernen Payment Features

Zum Girokonto erhaltet Ihr automatisch eine kostenlose Mastercard Debitkarte – sowohl in physischer als auch in digitaler Form. Diese lässt sich problemlos mit Google Pay verknüpfen, sodass Ihr kontaktlos und sicher mit Eurem Smartphone bezahlen könnt.

Die Karte funktioniert weltweit überall dort, wo Mastercard akzeptiert wird. Das Beste: Ihr bekommt in den sechs Monaten für jede Ausgabe Cashback sagenhafte 3 Prozent Cashback (maximal 10,50 Euro pro Monat) und könnt sofort nach der Kontoeröffnung mit der digitalen Karte zahlen, noch bevor die physische Karte bei Euch ankommt. In unserem Ratgeber zur BBVA Debitkarte erfahrt Ihr, welche Konditionen Ihr mit der Karte bekommt.

Transparente Zinsregelung nach der Garantiezeit

Nach den ersten sechs Monaten wird die Verzinsung transparent an einen Referenzzinssatz gekoppelt. Mindestens erhaltet Ihr für eine Frist von fünf Jahren einen Zinssatz von einem Viertel des EZB-Zinssatzes. Aktuell wären das entsprechend 0,5 Prozent Zinsen.

Die BBVA geht allerdings sogar außerdem und hat zum Beispiel im zweiten Quartal 2026 eine Verzinsung von bis zu 2,75 Prozent nach dem Ende der Garantiephase angekündigt.

Entsprechend dürft Ihr Euch auch nach dem Ende der Garantieverzinsung auf sehr spannende Konditionen freuen, wenngleich diese teilweise nur mit bestimmten Bedingungen (Guthaben, Gehaltseingang, Kartennutzung) gelten.

Maximale Flexibilität bei hoher Verzinsung

Der große Vorteil gegenüber Festgeldkonten oder anderen Anlageprodukten: Trotz der überdurchschnittlich hohen Verzinsung habt Ihr jederzeit vollständigen Zugang zu Eurem Geld.

Keine Kündigungsfristen, keine Mindestanlagesumme, keine Mindestdauer. Euer Geld bleibt liquide und ist trotzdem gewinnbringend angelegt – das Beste aus beiden Welten.

Sparbox-Feature für strukturiertes Sparen

Die integrierte Sparbox-Funktion hilft Euch dabei, Eure Sparziele zu erreichen. Ihr könnt bis zu fünf verschiedene Sparziele definieren und automatische Sparregeln einrichten.

Ob Urlaubskasse, Notgroschen oder Anzahlung für das neue Auto – die BBVA Sparbox organisiert Eure Finanzen übersichtlich in Unterkonten. Diese Funktion macht es deutlich einfacher, effektiv Geld zurückzulegen, da Ihr Eure Fortschritte jederzeit im Blick habt.

Unkomplizierter Kontowechsel

Der Wechsel zu BBVA wird Euch so einfach wie möglich gemacht. Ein automatischer Kontowechselservice sorgt dafür, dass Zahlungsaufträge, vorhandenes Guthaben und Daueraufträge automatisch übertragen werden.

Ihr müsst nicht mühsam alle Zahlungspartner informieren oder Daueraufträge einzeln einrichten – BBVA kümmert sich um den organisatorischen Aufwand.

Vollständige Banking-Palette in einer App

Neben dem Girokonto bietet BBVA auch weitere Banking-Produkte wie Kredite und Ratenzahlungen an – die erste Ratenzahlung ist aktuell sogar zinsfrei. Alles wird über eine einzige, übersichtliche App verwaltet. Diese Integration bedeutet für Euch weniger Komplexität und einen besseren Überblick über Eure gesamte Finanzlage.

Kundenservice rund um die Uhr

Bei Fragen oder Bedarf an Unterstützung steht euch das deutschsprachige Kundenservice-Team rund um die Uhr per Telefon zur Verfügung. Der englischsprachige Kundenservice ist täglich von 7–21 Uhr erreichbar. Insbesondere bei einer rein digitalen Bank ist ein zuverlässiger Kundenservice essenziell – und hier kann BBVA mit seiner Erfahrung punkten.

Welche Nachteile hat das BBVA Girokonto?

Auch die BBVA Girokonto Nachteile solltet Ihr kennen: Selbstverständlich hat auch das BBVA Girokonto Schwächen. Die wesentlichen Nachteile fassen wir vorab zusammen, bevor wir sie im Detail erläutern.

Die wichtigsten BBVA Girokonto Nachteile im Überblick:

- Bargeldabhebungen unter 150 € kosten 2 € pro Vorgang

- Top-Zinsen und Cashback nur für die ersten 6 Monate

- Spanische statt deutscher Einlagensicherung

- Keine klassische Kreditkarte mit Verfügungsrahmen

- Kein Filial- oder Vor-Ort-Service in Deutschland

Trotz der vielen Vorteile gibt es auch einige Punkte, die Ihr vor einer Kontoeröffnung bedenken solltet:

Kein Gemeinschaftskonto verfügbar

Ein deutlicher Nachteil für Paare: BBVA bietet derzeit keine Gemeinschaftskonten an. Jeder Kunde kann nur ein individuelles Girokonto eröffnen.

Wenn Ihr Eure Finanzen gemeinsam mit Eurem Partner oder Eurer Partnerin verwalten möchtet, müsst Ihr auf alternative Lösungen ausweichen oder bei Eurer bisherigen Bank bleiben. Für viele Haushalte ist das Gemeinschaftskonto ein wichtiges Feature, das hier leider fehlt.

Eingeschränkte Bargeldversorgung im Ausland

Während Ihr in der Eurozone ab einem Abhebungsbetrag von 150 Euro kostenlos Bargeld abheben könnt, fallen außerhalb der Eurozone Gebühren an. Diese betragen 2 Euro Gebühr pro Abhebung in Fremdwährung oder für Beträge unter 150 Euro im Euroraum. Es können zusätzliche Gebühren seitens der Betreiberbank des Geldautomaten anfallen.

Für Weltreisende oder Personen, die regelmäßig in Nicht-Euro-Länder reisen, kann das auf Dauer teuer werden. Wenn Ihr hauptsächlich in Europa unterwegs seid, ist das aber weniger problematisch.

Hohe Mindestabhebung für kostenlose Nutzung

Die Mindestabhebung von 150 Euro für kostenlose Bargeldversorgung in der Eurozone kann unpraktisch sein. Nicht immer benötigt man so viel Bargeld auf einmal.

Kleinere Beträge kosten jeweils 2 Euro Gebühr, was sich bei häufiger Nutzung summieren kann. Wer regelmäßig kleinere Bargeldbeträge benötigt, sollte diesen Punkt in seine Überlegungen einbeziehen.

Wie hoch sind die BBVA Girokonto Kosten?

Die BBVA Girokonto Gebühren im Überblick: Die gute Nachricht vorweg: Das BBVA Girokonto ist in vielen Bereichen kostenlos. Dennoch gibt es einige Punkte, bei denen Kosten entstehen können – vor allem, wenn Ihr über das Basisangebot hinausgeht oder zusätzliche Services nutzt. Ein kurzer Blick auf die wichtigsten BBVA Gebühren lohnt sich also.

| Leistung | BBVA Gebühren |

|---|---|

| Kontoführung | 0 Euro |

| Debitkarte | 0 Euro |

| Bargeldabhebung am Automaten (Eurozone) | 0 Euro bei Mindestabhebung 150 Euro, sonst 2 Euro |

| Bargeldabhebung im Ausland | 2 Euro pro Vorgang |

| Bargeldabhebung im Supermarkt | 0 Euro |

| Bezahlen in Fremdwährung | Gebührenfrei |

| Bareinzahlung | 1,4 Prozent, mind. 50 Euro |

Die reisetopia Finanzexperten haben die Zinsen und Gebühren der Kreditkarte zuletzt im August 2026 geprüft und konnten keine Veränderung feststellen.

Ist das BBVA Girokonto dauerhaft kostenlos?

Ja, das BBVA Girokonto ist dauerhaft kostenlos und ohne Bedingungen wie Mindestgeldeingänge oder Mindestkontostände.

Kann man mit dem BBVA Girokonto kostenlos Bargeld abheben?

Ja, in der Eurozone könnt Ihr ab einem Betrag von 150 Euro kostenlos Bargeld abheben. Bei kleineren Beträgen und in Fremdwährungen fallen 2 Euro Gebühren an.

Wie sind die Erfahrungen mit dem BBVA Girokonto?

Ein Blick auf die BBVA Girokonto Erfahrungen: Auf Trustpilot erhält BBVA Deutschland die Gesamtnote „Großartig” bei einer vierstelligen Anzahl an Bewertungen. Gelobt werden insbesondere die kostenlose Kontoführung und die attraktiven Neukundenzinsen, kritisiert werden vereinzelt Verifizierungsprozesse.

Natürlich haben wir das spannende Angebot der BBVA bereits für Euch getestet und können daher unsere Erfahrungen mit dem BBVA Girokonto ziehen.

So zeigen unsere BBVA Girokonto Erfahrungen, dass eine Eröffnung vergleichsweise einfach funktioniert, die eine oder andere Übersetzung ist allerdings nicht ideal getroffen. Inklusive einfachem Video-Ident-Verfahren hat die Kontoeröffnung allerdings nur wenige Minuten gedauert.

Sobald man das Konto eröffnet hat, kann man es auch direkt nutzen, was mir positiv aufgefallen ist. Den Log-in per Face ID für die BBVA App muss man zwar gesondert einrichten, dieser funktioniert danach aber problemlos. Auch die inkludierte BBVA Debitkarte ist sofort verfügbar. Einzig das Hinzufügen zu Apple Pay hat bei mir bislang noch nicht funktioniert.

Das Interface in der App und im Online-Banking ist einfach zu bedienen und leicht verständlich. Praktisch ist die Funktion, dass man das Konto mit einer anderen Kreditkarte aufladen kann. Alternativ kann man einfach Geld auf das Konto überweisen.

Die Debitkarte kann man entweder virtuell nutzen oder sich physisch zusenden lassen. Dies hat bei mir weniger als vier Tage gedauert, was mir ebenfalls positiv aufgefallen ist.

Ansonsten sind meine BBVA Erfahrungen bislang ebenfalls gut, mit dem Kundenservice war ich gleichwohl noch nicht in Kontakt. Hervorzuheben ist aus Sicht der reisetopia Finanzexperten, dass die Zinsen sehr transparent dargestellt und problemlos monatlich automatisch gutgeschrieben werden. Dasselbe gilt für das Cashback der Debitkarte!

Auf Trustpilot erreicht BBVA Deutschland aktuell die Gesamtnote “Großartig” – basierend auf einer vierstelligen Anzahl an Bewertungen. Das ist ein starker Wert, der zeigt, dass die meisten Kunden grundsätzlich zufrieden sind. Allerdings machen die Bewertungen auch deutlich, dass es noch einige typische Anfangsschwierigkeiten gibt.

Viele Kunden bemängeln, dass die Kontoeröffnung nicht immer reibungslos funktioniert hat oder bestimmte Kontofunktionen zeitweise deaktiviert waren.

Dadurch hatten einige Nutzer keine Möglichkeit, Geld auf das Konto zu überweisen und somit von den beworbenen Zinsen zu profitieren. Solche technischen Probleme sind frustrierend, aber bei einem noch jungen Marktauftritt nicht ungewöhnlich.

Da BBVA in Deutschland noch in den Kinderschuhen steckt, ist zu erwarten, dass sich diese Anlaufschwierigkeiten mit der Zeit bessern werden. In Italien, wo die Bank bereits länger etabliert ist, sammelte BBVA viele tausend Bewertungen und hat dort eine deutlich höhere Kundenzufriedenheit erreicht. Das zeigt, dass das Konzept funktioniert, sobald die technischen Prozesse optimal eingestellt sind.

Wie viel lässt sich durch das BBVA Girokonto sparen?

BBVA wirbt mit kostenloser Kontoführung plus 3,5 Prozent Zinsen und Cashback in den ersten sechs Monaten. Wir haben die laufenden Kosten und potenziellen Erträge zusammengestellt.

| Kostenpunkt | BBVA | Filialbank (Ø) | Direktbank (Ø) |

|---|---|---|---|

| Kontoführung pro Monat | 0 € | 5–10 € | 0–5 € |

| Guthabenzinsen | 3,5 % (6 Monate, bis 500.000 €) | meist 0 % | 0–2 % |

| Cashback | 3,5 % bis 350 €/Monat (6 Monate) | selten | einzelne Anbieter |

| Bargeld ab 150 € | kostenlos | nur eigene Automaten | je nach Anbieter |

Auf das gesamte Jahr gerechnet ergibt sich daraus ein klarer finanzieller Vorteil:

💡 Ersparnis:

Bei 10.000 Euro Guthaben und voller Cashback-Ausschöpfung bringt BBVA in den ersten sechs Monaten rund 175 Euro Zinsen plus bis zu 73 Euro Cashback – dazu kommt die Ersparnis bei der Kontoführung gegenüber einer Filialbank.

Wer regelmäßig Kleinbeträge abhebt oder eine deutsche Einlagensicherung priorisiert, sollte die Konditionen genau prüfen.

Wie kann man ein BBVA Girokonto eröffnen?

BBVA Girokonto eröffnen – so funktioniert es: Die Kontoeröffnung bei BBVA ist vollständig digital und kann bequem über die App oder Website durchgeführt werden. Hier erfahrt Ihr, was Ihr dafür benötigt und wie der Prozess abläuft.

Wird das BBVA Girokonto der SCHUFA gemeldet?

BBVA gehört zur spanischen Banco Bilbao Vizcaya Argentaria und arbeitet in Deutschland trotzdem nach deutschen Spielregeln. Die Besonderheit: Euer Kreditlimit wird schon bei der Kontoeröffnung ermittelt, aktivieren und deaktivieren könnt Ihr den Dispo danach selbst in der App. Was das für Euren Score bedeutet, zeigt der Überblick:

| SCHUFA-Check | Was passiert |

|---|---|

| Bei der Kontoeröffnung | Ja. Aus den Angaben bei der Kontoeröffnung ermittelt BBVA Euer Kreditlimit von maximal 500 Euro; der Zugang zum Dispokredit steht ausdrücklich unter dem Vorbehalt einer vorherigen Genehmigung durch die Bank. |

| Nach Vertragsabschluss | Ja, sobald Ihr den Überziehungsrahmen aktiviert habt. Gemeldet wird außerdem die Umwandlung in ein Pfändungsschutzkonto — das schreibt BBVA in der eigenen FAQ ausdrücklich. |

| Für Euren Score | Der Dispo lässt sich in der App jederzeit wieder abschalten, und genau darin liegt die Falle. Für das Kriterium Alter des ältesten Bankvertrags zählt nur ein bestehender Vertrag mit Kreditrisiko: Wer den Rahmen deaktiviert, um Zinsen zu sparen, gibt dieses Merkmal wieder auf. |

| Bei negativer SCHUFA | Ein P-Konto ist zwar meldepflichtig, fließt aber ausdrücklich nicht in den Score ein. Für die Aktivierung des Dispokredits reicht eine belastete SCHUFA dagegen nicht. |

Welche Voraussetzungen gibt es für die Eröffnung von einem BBVA Girokonto?

Bevor Ihr mit der Kontoeröffnung beginnt, solltet Ihr prüfen, ob Ihr die Grundvoraussetzungen erfüllt:

- Ihr müsst mindestens 18 Jahre alt sein

- Ihr müsst einen Wohnsitz in Deutschland haben

- Ihr benötigt ein Smartphone für die App und Authentifizierung

- Ihr müsst einen gültigen Personalausweis oder Reisepass zur Hand haben

Schritt-für-Schritt-Anleitung zur BBVA Kontoeröffnung

- Klickt auf “Zur Beantragung”, um auf die BBVA Website zu gelangen und startet den Eröffnungsprozess. Alternativ könnt Ihr die BBVA App im Appstore herunterladen und dort die Eröffnung starten.

- Gebt Eure persönlichen Daten ein – Name, Adresse, Geburtsdatum und Kontaktdaten

- Entscheidet, ob Ihr nur eine digitale Karte oder eine Kombination aus physischer und virtueller Debitkarte wollt

- Macht Angaben zu Eurer finanziellen Lage und gebt Eure Steuer-ID ein

- Führt die Identitätsprüfung durch – entweder per VideoIdent oder mit der automatischen Ausweiserkennung

- Wartet auf die Bestätigung – Ihr erhaltet eine E-Mail, sobald Euer Konto aktiviert ist

- Richtet die App ein und erstellt Eure persönliche PIN

- Nehmt die erste Einzahlung vor – per Überweisung von Eurem bisherigen Konto

- Aktiviert Eure digitale Karte für sofortige Zahlungen

- Wartet auf Eure physische Karte, die per Post zugestellt wird

Der gesamte Prozess dauert üblicherweise nur wenige Minuten für die Antragstellung.

BBVA Girokonto

- Kostenloses Girokonto ohne Mindestgeldeingang

- Geprüft von Stiftung Warentest 12/25

- Kostenfreie EU-Bargeldabhebungen ab 150 Euro pro Vorgang

- 3,5 Prozent Zinsen für sechs Monate

- Kostenlose Debitkarte mit 3,5 Prozent Cashback inklusive

- Kostenfreie Zahlungen in Fremdwährungen inklusive

Welche Alternativen gibt es zum BBVA Girokonto?

Die besten BBVA Girokonto Alternativen: Je nach Euren Zielen können aber auch andere Finanzprodukte interessant sein. Vielleicht passt ja eine der folgenden Alternativen besser zu Euch:

Klassische Tagesgeldkonten

Wenn Ihr nur an der Verzinsung interessiert seid und mit Eurem aktuellen Girokonto zufrieden seid, können separate Tagesgeldkonten eine gute Alternative sein.

TF Bank Tagesgeld

- 3,25 Prozent Zinsen für vier Monate

- 1,45 Prozent Zinsen für Bestandskunden

- Keine Obergrenze beim Anlagebetrag

- Monatliche Zinsausschüttung

- Gute Einlagensicherung

Aktuell bieten einige deutsche und europäische Banken ähnliche Zinssätze. Der Nachteil: Ihr müsst ein zusätzliches Konto führen und das Geld ist nicht sofort für Zahlungen verfügbar.

Festgeldkonten für planbare Anlagen

Für Geld, das Ihr definitiv längere Zeit nicht benötigt, bieten Festgeldkonten meist höhere Zinsen für einen vorhersehbaren Zeitraum, denn die Laufzeiten reichen von wenigen Monaten bis zu mehreren Jahren. Der Zinssatz ist während der gesamten Laufzeit garantiert, aber Ihr kommt nicht vorzeitig an Euer Geld heran.

Aareal Bank Festgeld

- 1,70 bis 3,40 Prozent Zinsen pro Jahr

- 1 Jahr bis 7 Jahre Anlagedauer

- 1.000 bis 100.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Kreditkarten mit Cashback-Programmen

Wer hauptsächlich am Cashback interessiert ist und deutlich mehr als 250 Euro im Monat mit Karte bezahlt, könnte auch eine Kreditkarte mit entsprechendem Bonusprogramm in Betracht ziehen. Allerdings sind die besten Cashback Karten oft mit Jahresgebühren verbunden, die den Vorteil wieder schmälern können. Auch für Meilensammler und Bonusprogramm-Fans lohnt sich ein Blick auf American Express®, Revolutund Co.

American Express Platinum Card

- 200 Euro Online-Reiseguthaben pro Jahr für Flüge, Hotels und mehr

- 200 Euro SIXT ride Guthaben pro Jahr

- 150 Euro Restaurantguthaben pro Jahr

- 100 Euro Shoppingguthaben pro Jahr

- Bis zu 200 Euro Rabatt & Priority Vorteile bei Condor Flugbuchungen

- Kostenloser Lounge-Zugang inkl. Gast in 1.550 Lounges weltweit

- Wertvolle Punkte sammeln mit jedem Euro Umsatz

- Kostenfreie Platinum Partnerkarte inkl. aller Vorteile

- Bestes Versicherungspaket in Deutschland

- Upgrades, Frühstück und weitere Statusvorteile in Hotels, u.a. bei Hilton, Marriott und ALL Accor

Reisekreditkarte für weltweite Nutzung

Wenn Ihr häufig im Ausland unterwegs seid und immer wieder Bargeld benötigt, gibt es spezialisierte Reisekreditkarten, die weltweit kostenlose Bargeldabhebungen und günstige Auslandszahlungen bieten. Gerade als Ergänzung zu einem verzinsten Girokonto kann eine solche Karte sinnvoll sein.

Hanseatic Bank GenialCard

- 0 Euro Jahresgebühr

- Weltweit gebührenfrei bezahlen*

- Gebührenfrei Bargeld abheben im Ausland**

- Rückzahlung in kleinen, flexiblen Raten

- Mobiles Bezahlen durch Apple Pay und Google Pay

- Empfohlen von Stiftung Warentest (04/2026)

Unser Fazit & Empfehlung zum BBVA Girokonto

Das BBVA Girokonto ist eine spannende Bereicherung für den deutschen Bankenmarkt. Mit kostenloser Kontoführung, modernen Funktionen und einer attraktiven Verzinsung von 3 Prozent in den ersten sechs Monaten sowie einer soliden Anschlussverzinsung ist es ein spannendes Angebot – besonders für alle, die nach einer flexiblen und digitalen Lösung für ihr Guthaben suchen. Aber: Die Bank ist noch recht neu auf dem deutschen Markt. Unsere ersten BBVA Girokonto Erfahrungen fallen dennoch positiv aus!

BBVA Girokonto

- Kostenloses Girokonto ohne Mindestgeldeingang

- Geprüft von Stiftung Warentest 12/25

- Kostenfreie EU-Bargeldabhebungen ab 150 Euro pro Vorgang

- 3,5 Prozent Zinsen für sechs Monate

- Kostenlose Debitkarte mit 3,5 Prozent Cashback inklusive

- Kostenfreie Zahlungen in Fremdwährungen inklusive

Unsere aktuellen Girokonto-Vergleiche im August 2026:

reisetopia bietet Euch stets aktuelle und unabhängige Finanzvergleiche rund um Girokonten, die von unseren Experten sorgfältig geprüft und regelmäßig aktualisiert werden. Diese drei Vergleiche helfen Euch, das passende Konto zu finden:

- 💳 Girokonto-Vergleich: Die besten Girokonten

- 💰 Kostenlose Girokonten im Vergleich

- 🏦 Direktbanken-Vergleich: Das beste Online-Konto

Wenn Ihr Euch noch unsicher seid, helfen Euch unsere Vergleiche dabei, das passende Girokonto zu finden!

Hinzufügen zu Apple Pay geht ganz einfach. In der Wallet auf “+”, danach zu “Debit- oder Kreditkarte”, dann ganz nach unten scrollen zu “Andere Karte hinzufügen”. Angaben ergänzen und schon klappt es.

Nicht für Einzahlungen sondern für Bareinzahlungen wird eine Gebühr erhoben.

Danke für den Hinweis, wir haben die Formulierung entsprechend angepasst, damit klarer ist, dass es um Bareinzahlungen geht!

Hallo, danke für den Hinweis! Wir haben uns nochmal auf der Website von BBVA informiert und haben hier gesehen, dass das Verbinden der BBVA Debitkarte, die bei dem BBVA Girokonto inklusive ist, mit Apple Pay möglich ist. (hier unsere Quelle: https://www.bbva.es/en/personas/banca-online/apple-pay.html#:~:text=Add%20your%20BBVA%20Card%20to,in%20stores%2C%20apps%20and%20websites.) Liebe Grüße!

Einlagensicherung spanischer Banken ist nach deutschen Vorstellungen nicht ausreichend gedeckt: ca. 0.9, man bekäme also mit Glück 90% des Sparkapitals zurück wenn die Bank pleite ginge. der spanische Staat ist zuvor schon mehrfach bei Bankenpleiten eingesprungen. Muss er aber nicht. Also ein abwägbares Risiko.

Bevor ein Staat den Einlagensicherungsfonds stützt, besteht zunächst eine Nachschusspflicht für die Mitglieder für den Fall, dass die Mittel im Entschädigungsfall nicht ausreichen.

Es ist ärgerlich das man nach erfolgreicher Kontoeröffnung keine Überweisungen tätigen kann. Jedenfalls ist das bei meiner jetzigen Bank der Fall. Alle bisherigen Versuche wurden zurückgebucht. Nach Anfrage bei der BBVA erhielt ich die Antwort das “ich” mich bei meiner Bank darum kümmern muss.