Das Crédit Agricole Festgeld ist in Deutschland teilweise unter dem Radar, bietet allerdings ziemlich attraktive Konditionen. Wie die Crédit Agricole Zinsen im April 2026 aussehen und wo die Vorteile und Nachteile des Produkts liegen, zeigen wir in diesem umfangreichen Ratgeber!

Crédit Agricole Festgeld

- 2,2 bis 2,95 Prozent Zinsen pro Jahr

- 1 Monat bis 7 Jahre Anlagedauer

- 5.000 bis 500.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Solide Einlagensicherung

Doch wodurch hebt sich das Crédit Agricole Festgeld von der Konkurrenz ab? Und lohnt sich das Agricole Festgeld? In diesem Artikel werfen wir einen genaueren Blick auf das Festgeldkonto der Crédit Agricole und teilen alle wichtigen Aspekte wie Zinsen, Konditionen, Erfahrungen und Alternativen mit Euch, sodass Ihr die richtige Entscheidung für Eure Sparbedürfnisse treffen könnt.

Inhaltsverzeichnis

- Welche Vorteile hat das Crédit Agricole Festgeld?

- Wie hoch sind die Crédit Agricole Festgeld Zinsen im April 2026?

- Wie schneidet das Crédit Agricole Festgeld im Konkurrenzvergleich ab?

- Welche Nachteile hat das Crédit Agricole Festgeld?

- Für wen lohnt sich das Crédit Agricole Festgeld?

- Was steckt hinter der Crédit Agricole Bank?

- Wie gut ist die Einlagensicherung beim Crédit Agricole Festgeld?

- Wie sind die Erfahrungen mit dem Crédit Agricole Festgeld?

- Wie eröffnet man ein Crédit Agricole Festgeldkonto?

- Welche Alternativen gibt es zum Crédit Agricole Festgeld?

- Fazit zum Crédit Agricole Festgeld

Welche Aspekte ein Festgeldkonto mit sich bringt und was genau ein Festgeldkonto ist, findet Ihr hier einmal übersichtlich zusammengefasst.

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Welche Vorteile hat das Crédit Agricole Festgeld?

Das Crédit Agricole Festgeldkonto bietet eine Reihe von attraktiven Vorteilen für Anleger, die einen Blick wert sind. Welche das genau sind und was bei einem Blick auf die Details auffällt, zeigen wir Euch in diesem Abschnitt!

Die wichtigsten Crédit Agricole Festgeld Vorteile im Überblick:

- Kostenlose Kontoführung

- Gute Verzinsung für alle Laufzeiten

- Jährliche Zinsausschüttung

- Flexible Auswahl an Laufzeiten

- Kein Girokonto notwendig

Kostenloses Festgeldkonto

Die Crédit Agricole beschreibt ihr Festgeldkonto als einfach und transparent und bewirbt die Anlagemöglichkeit mit der kostenlosen Kontoführung und der Online-Eröffnung.

Nachdem Ihr Euer Konto eröffnet und die einmalige Einlage getätigt habt, könnt Ihr Euch also zurücklehnen. Das macht das Crédit Agricole Festgeld nicht nur zu einer bequemen, sondern auch zu einer sicheren Art des Sparens.

Gute Verzinsung für alle Laufzeiten

Positiv fällt beim Festgeldkonto der Crédit Agricole auf, dass die Verzinsung bei allen Laufzeiten mindestens konkurrenzfähig ist. Seit dem Marktstart in Deutschland kann man sich bei der französischen Bank ausgesprochen attraktive Zinsen sichern.

Jährliche Ausschüttung

Die Zinsgutschrift beim Crédit Agricole Festgeld erfolgt nicht erst am Ende der Laufzeit, sondern jedes Jahr. Das heißt, dass Eure Zinserträge automatisch Eurem Konto gutgeschrieben werden und Ihr dadurch vom Zinseszins profitieren könnt, ohne vorzeitig auf Euer Geld zugreifen zu müssen.

Das ist insbesondere dann ein Vorteil, wenn Ihr Euch für eine mehrjährige Anlage auf dem Festgeldkonto der französischen Bank entscheiden solltet.

Flexible Laufzeiten

Die Laufzeit des Crédit Agricole Festgeldkontos könnt Ihr je nach Euren Bedürfnissen auswählen. Im Vergleich zu anderen Banken stehen Euch bei der Crédit Agricole überdurchschnittlich viele Möglichkeiten zur Verfügung:

Die kürzeste Anlagedauer liegt bereits bei einem Monat, während Ihr Euer Geld auch bis zu sieben Jahre ansparen könnt. In Hinblick auf die Laufzeit überzeugt die Crédit Agricole also mit maximaler Flexibilität.

Kein Girokonto notwendig

Die Eröffnung eines Crédit Agricole Festgeldkontos ist in der Regel unkompliziert und erfordert nur wenige Schritte. Im Gegensatz zu anderen Banken müsst Ihr bei der Crédit Agricole kein Girokonto haben, um ein Festgeldkonto eröffnen zu können. Als Referenzkonto könnt Ihr einfach Euer Konto bei Eurer Bank in Deutschland angeben.

Das macht die Anlage Eures Geldes einfach und stressfrei. Ansonsten bietet die Bank eine transparente Kommunikation über die Konditionen, Zinsen und Laufzeiten des Festgeldkontos.

Wie hoch sind die Crédit Agricole Festgeld Zinsen im April 2026?

Besonders spannend ist fraglos ein Blick auf die Crédit Agricole Festgeld Zinsen, sind diese doch entscheidend für die langfristige Attraktivität der Anlage. Durch die Vielzahl an Laufzeiten wird hier eine große Breite an verschiedenen Zinssätzen geboten.

Die aktuelle Verzinsung bei der Crédit Agricole im April 2026 ist dabei je nach Laufzeit wie folgt gestaffelt:

| Laufzeit | Zinssatz |

|---|---|

| 1 Monat | 2,2 Prozent p.a. |

| 2 Monate | 2,25 Prozent p.a. |

| 3 Monate | 2,3 Prozent p.a. |

| 6 Monate | 2,35 Prozent p.a. |

| 9 Monate | 2,35 Prozent p.a. |

| 12 Monate | 2,35 Prozent p.a. |

| 18 Monate | 2,4 Prozent p.a. |

| 24 Monate | 2,45 Prozent p.a. |

| 36 Monate | 2,55 Prozent p.a. |

| 48 Monate | 2,65 Prozent p.a. |

| 60 Monate | 2,75 Prozent p.a. |

| 72 Monate | 2,85 Prozent p.a. |

| 84 Monate | 2,95 Prozent p.a. |

Beispielhaft ergeben sich dabei die folgenden Erträge am Ende der Laufzeit bei einer Anlage von 10.000 Euro (Zinseszinseffekt nicht berücksichtigt):

- Ertrag bei Anlage über 1 Jahr: 235 Euro

- Ertrag bei Anlage über 3 Jahre: 765 Euro

- Ertrag bei Anlage über 5 Jahre: 1.375 Euro

Selbstverständlich spielen bei der Festgeldanlage auch weitere Aspekte eine wichtige Rolle, weswegen wir folgend noch einmal die wichtigsten Bedingungen des Crédit Agricole Festgeld zusammengefasst haben:

| Aspekt | Konditionen |

| Zinssatz | 2,2 bis 2,95 Prozent p.a. |

| Anlagesumme | 5.000 bis 500.000 Euro |

| Laufzeit | 1 Monat bis 7 Jahre |

| Einlagensicherung | bis zu 100.000 Euro |

| Zinsausschüttung | jährlich |

| Zinseszins | nicht automatisch |

| Kündigung | notwendig |

| Giro- oder Tagesgeldkonto | nicht notwendig |

| Gemeinschaftskonto | nicht möglich |

| Kinderkonto | nicht möglich |

Beim aktuellen Crédit Agricole Zinscheck der reisetopia Finanzexperten im April 2026 zeigen sich konstante Zinsen bei allen Laufzeiten.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneidet das Crédit Agricole Festgeld im Konkurrenzvergleich ab?

Dass sich ein Blick auf das Crédit Agricole Festgeld lohnt, zeigt sich auch bei einem Blick auf die Konkurrenz. Im Marktvergleich der reisetopia Finanzexperten liegt das Angebot der französischen Bank bei fast allen Laufzeiten über dem Niveau der Konkurrenz, wodurch man eine klare Empfehlung aussprechen kann!

Die Festgeldzinsen sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde zuletzt am 5. Juni 2025 angepasst und sank damals auf 2 Prozent. In den Sitzungen des EZB-Direktoriums seitdem wurden keine weiteren Leitzinsveränderungen angekündigt. Mit Blick auf den Anstieg der Inflation aufgrund der Krise im Nahen Osten wird aktuell allerdings wieder über eine Erhöhung des Leitzinses debattiert.

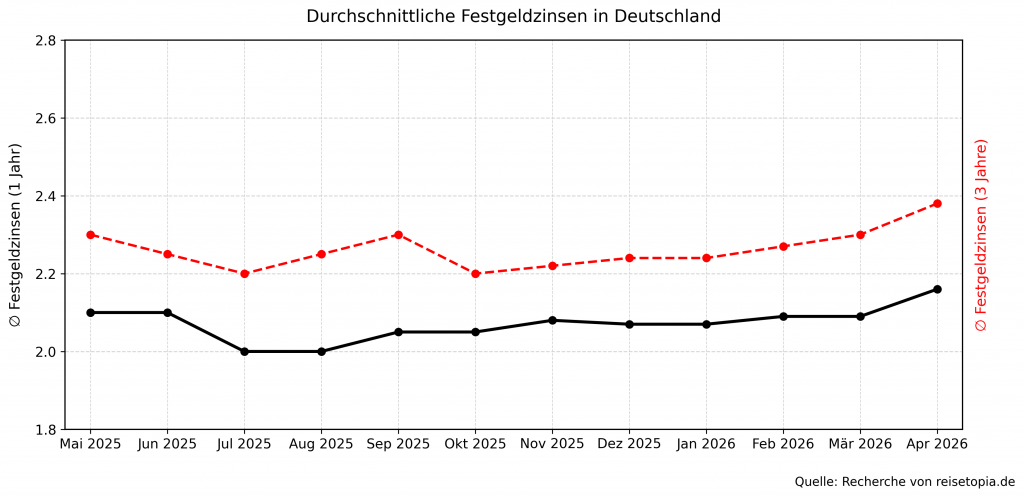

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im April 2026 bei kurzfristigen Anlagen von einem Jahr bei Wahl des richtigen Angebots ein kleines Stück über dem Niveau des EZB-Leitzinses.

Nach einem leichten Rückgang des Zinsniveaus im dritten Quartal 2025, zeigt sich seitdem ein stabil positiver Trend. Die monatlichen Anstiege sind zwar überschaubar, gerade bei längeren Laufzeiten gibt es aber Bewegung am Markt, die sich in den kommenden Monaten möglicherweise verstärken dürfte.

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten sah dabei bei einer beispielhaften Anlagedauer von drei Jahren wie folgt aus, wobei sich der aktuelle Trend gut zeigt:

- Oktober 2025: 2,20 Prozent

- November 2025: 2,22 Prozent

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

- März 2026: 2,30 Prozent

Im April 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,16 Prozent. Sofern man sich für eine Anlage von drei Jahren entscheidet, kann man durchschnittlich einen Zinssatz von 2,38 Prozent erzielen!

Welche Nachteile hat das Crédit Agricole Festgeld?

Natürlich ist keine Anlageform perfekt. Auch das Festgeldkonto der Crédit Agricole hat einige Nachteile, über die Ihr Euch bewusst sein solltet, bevor Ihr Euch für die Anlage bei der französischen Bank entscheidet.

Die wichtigsten Nachteile des Crédit Agricole Festgeldkontos:

- Hohe Mindestanlage

- Keine Anlageaufstockung möglich

- Kündigung erforderlich

- Kein Gemeinschafts- oder Kinderkonto

- Französische Einlagensicherung

Hohe Mindesteinlage

Einer der größten Minuspunkte der Crédit Agricole ist die Mindestanlagesumme. Zwar stellt Euch die Crédit Agricole im Vergleich zu anderen Banken viele verschiedene Laufzeiten zur Auswahl, die Mindestanlage ist dafür aber recht hoch.

Mindestens 5.000 Euro müsst Ihr bei der französischen Bank als Festgeld anlegen – für kleinere Sparziele und ein geringeres Budget eignet sich die Crédit Agricole also nicht.

Wenn Euch allerdings viel Geld für eine Festgeldanlage zur Verfügung steht, seid Ihr bei der Crédit Agricole genau richtig, da Ihr bis zu 500.000 Euro auf Euer Festgeldkonto einzahlen könnt.

Keine Anlageaufstockung möglich

Unpraktisch ist zudem, dass keine Aufstockung der Anlage während der Laufzeit möglich ist. Sofern Ihr also noch einmal zusätzlich Geld anlegen möchtet, ist es notwendig, dass Ihr ein neues Festgeld eröffnet.

Hier wiederum ist dann die hohe Mindestanlage ein erneutes Problem, was ein wenig unpraktisch ist.

Kündigung notwendig

Außerdem ist es wichtig, die Konditionen hinsichtlich der Kündigung bei der französischen Bank zu verstehen. Denn wenn Ihr Euer Geld nach der Laufzeit ausgezahlt bekommen möchtet, müsst Ihr das Konto schriftlich kündigen.

Solltet Ihr das versäumen, verlängert die Crédit Agricole Bank Eure Anlage automatisch nochmals um dieselbe Laufzeit, jedoch bis maximal 12 Monate.

Dabei erhaltet Ihr allerdings nicht mit dem vereinbarten Zinssatz, sondern den dann gültigen Zinssatz, der möglicherweise deutlich schlechter ist. Haltet also unbedingt die Kündigungsfrist von drei Werktagen vor Ablauf ein, um nach der Laufzeit sofort auf Euer Geld zugreifen zu können.

Kein Gemeinschaftskonto oder Kinderkonto

Eine weitere Schwäche beim Crédit Agricole Festgeld ist der Fakt, dass Ihr weder ein Gemeinschaftskonto noch ein Kinderkonto eröffnen könnt. Je nach konkretem Anlagemuster könnte das problematisch sein.

Immerhin spielt dieser Nachteil allerdings keine Rolle, wenn Ihr als volljährige Person ein Konto für Euch selbst eröffnen möchtet.

Französische Einlagensicherung

Wenngleich die Crédit Agricole natürlich eine Einlagensicherung für die Anlage bietet, greift hier “nur” die französische Variante, die als weniger sicher gilt als etwa die deutsche Einlagensicherung.

Überdies ist die Crédit Agricole auch nicht Teil eines zusätzlichen Sicherungsfonds, sodass von Anlagen über 100.000 Euro generell abzuraten ist.

Für wen lohnt sich das Crédit Agricole Festgeld?

Ein Crédit Agricole Festgeldkonto eignet sich für die verschiedensten Anlegerprofile. Prinzipiell kann jede Person, die einen Wohnsitz und ein Referenzkonto in Deutschland (nicht zwingend bei der Crédit Agricole!) hat, ein Festgeldkonto bei der Crédit Agricole eröffnen. Beachtet jedoch, dass Ihr dafür eine Anlage von mindestens 5.000 Euro mitbringen müsst.

Dank der vielen verschiedenen angebotenen Laufzeiten eignet sich das Festgeldkonto sowohl für Anleger mit kurzfristigen Zielen als auch für Langzeitsparer. Die Laufzeit will jedoch wohlüberlegt sein, denn genau wie bei allen anderen Banken könnt Ihr auch bei der Crédit Agricole während der Anlagedauer nicht auf Euer Geld zugreifen. Auch vorzeitig kündigen könnt Ihr das Crédit Agricole Festgeld nicht.

In einem Festgeldkonto solltet Ihr also wirklich nur eine Summe anlegen, auf die Ihr während der gesamten Laufzeit gut verzichten könnt – selbst im finanziellen Notfall. Im Zweifelsfall solltet Ihr lieber eine kürzere Laufzeit oder eine geringere Anlagesumme wählen.

Gleichzeitig sind die Zinsen der Crédit Agricole allerdings so attraktiv, dass sich das Festgeldkonto rein in dieser Hinsicht für eine breite Zielgruppe eignet. Gut schneiden die Zinsen nämlich sowohl kurzfristig als auch langfristig ab.

Das Crédit Agricole Festgeld lohnt sich jedoch nicht für jeden. Gerade dann, wenn Ihr eher geringere Summen anlegen wollt, oder dauerhaft auf das Geld Zugriff haben wollt, lohnt sich das Festgeldkonto nicht.

Auch wenn die deutsche Einlagensicherung sowie eine zusätzliche Absicherung für Euch entscheidend sind, ist die Crédit Agricole nicht die beste Wahl.

Crédit Agricole Festgeld

- 2,2 bis 2,95 Prozent Zinsen pro Jahr

- 1 Monat bis 7 Jahre Anlagedauer

- 5.000 bis 500.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Solide Einlagensicherung

Was steckt hinter der Crédit Agricole Bank?

Die Crédit Agricole ist ein aus Frankreich stammendes Finanzinstitut, das mittlerweile international tätig ist. Bei der Crédit Agricole handelt es sich um eine der ältesten Banken in Europa, mit Gründung im Jahre 1894. Heute gehört sie zu einer der führenden Banken des Kontinents.

Da die Bank mit 29 anderen Großbanken vom Financial Stability Board (FSB) als systemisch bedeutsames Finanzinstitut eingestuft wurde, gelten für die Crédit Agricole strenge Auflagen. Durch die Überwachung der Behörde wird sichergestellt, dass der Umgang mit Euren Finanzen einwandfrei und seriös ist.

Wie gut ist die Einlagensicherung beim Crédit Agricole Festgeld?

Aufgrund ihrer starken Präsenz in vielen Ländern bietet die Crédit Agricole mittlerweile auch in Deutschland das beliebte Festgeldkonto an. Gleichwohl gilt bei der französischen Bank dennoch nicht die deutsche Einlagensicherung, was Ihr bei der Anlageentscheidung im Blick haben solltet.

Als Mitglied im französischen Einlagensicherungsfonds gewährleistet die Crédit Agricole Bank eine bestimmte Sicherungsgrenze für Einlagen ihrer Kunden. Dies bedeutet, dass Euer Kapital bis zu einem Betrag von 100.000 Euro hundertprozentig geschützt ist, selbst wenn es zu wirtschaftlichen Turbulenzen oder Problemen bei der Bank kommen sollte.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Crédit Agricole Festgeld?

Es ist immer ratsam, die Erfahrungen anderer Kunden und Experten zu berücksichtigen, bevor Ihr Euch für eine langfristige Anlage wie ein Festgeldkonto entscheidet.

Die Erfahrungen von Kunden auf Trustpilot sind gemischt. Einige Kunden loben die Bank für ihre Zuverlässigkeit, während andere negative Erfahrungen mit dem Kundenservice und dem Prozedere des Festgeldkontos gemacht haben. Was viele Kunden bemängeln, sind vorwiegend komplizierte Identifikationsverfahren und zeitraubende Antragstellungsprozesse, die nicht nur einmalig anfallen, sondern mit jeder neuen Anlage.

Auch die angebliche Möglichkeit der Online-Verwaltung des Festgeldkontos der Crédit Agricole wird als irreführend bewertet. Kunden können ihren Kontostand zwar online einsehen, alles andere, wie die Kündigung, ist jedoch nur schriftlich oder telefonisch möglich.

Aufgrund dieser Bewertungen erhält die Credit Agricole Consumer Finance von Trustpilot die Note „mangelhaft“. Dennoch solltet Ihr bedenken, dass Online-Portale hauptsächlich negative Erfahrungen widerspiegeln, da zufriedene Kunden seltener Bewertungen schreiben.

Wie eröffnet man ein Crédit Agricole Festgeldkonto?

Die Eröffnung eines Crédit Agricole Festgeldkontos ist denkbar einfach. In folgenden sechs Schritten könnt Ihr die Antragstellung abwickeln:

- Antrag online ausfüllen: Klickt auf der Website auf „Zur Kontoeröffnung“ und füllt das Online-Antragsformular vollständig aus.

- Unterlagen vorbereiten: Druckt die PDF-Unterlagen aus, füllt sie gewissenhaft aus und unterschreibt beide Ausfertigungen.

- Antrag und Unterlagen einreichen: Schickt den Antrag, das FATCA Formular und die restlichen Unterlagen per Post an die Crédit Agricole.

- Anlage überweisen: Ihr könnt den Anlagebetrag sofort überweisen oder auf die Bestätigung der Bank warten. Gebt im Verwendungszweck bitte Euren Namen und die Antragsnummer an.

- Identifikation mit Postident: Als Neukunde müsst Ihr Euch mit dem Postident-Verfahren der Deutschen Post AG ausweisen, um Eure Identität zu bestätigen.

- Bestätigung: Sobald Ihr per E-Mail über die erfolgreiche Eröffnung Eures Kontos informiert werdet, ist der Prozess abgeschlossen. Spätestens jetzt solltet Ihr die Anlage überweisen.

Crédit Agricole Festgeld

- 2,2 bis 2,95 Prozent Zinsen pro Jahr

- 1 Monat bis 7 Jahre Anlagedauer

- 5.000 bis 500.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Solide Einlagensicherung

Welche Alternativen gibt es zum Crédit Agricole Festgeld?

Wenngleich das Festgeldkonto der Crédit Agricole im Test der reisetopia Finanzexperten einen guten Eindruck hinterlassen hat, ist es nicht für jeden Anleger die perfekte Wahl. Entsprechend lohnt auch ein Blick auf die Crédit Agricole Festgeld Alternativen.

Als besonders empfehlenswert erachten wir im April 2026 die folgenden Angebote:

Bank of Scotland Festgeld

- Zinssatz: bis zu 2,6 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

PSD Festgeld

- Zinssatz: bis zu 2,51 Prozent p.a.

- Laufzeit: 1 bis 8 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Gerade für kurzfristige Anlagen absolut unschlagbar ist momentan das Bank of Scotland Festgeld, das eine gute Einlagensicherung bietet und zudem bei einer Anlagedauer von einem Jahr eine nahezu unschlagbare Verzinsung bietet!

Zwar gibt es keine längeren Laufzeiten, doch wer in aktuell volatilen Zeiten ohnehin keine allzu lange Zinsbindung möchte, findet aus Sicht der reisetopia Finanzexperten aktuell eigentlich keine bessere Option!

Bank of Scotland Festgeld

- 2,25 bis 2,6 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 100 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im April 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im April 2026 ist das PSD Festgeld. Das Konto der Nürnberger Bank bietet für Laufzeiten von wenigen Jahren überdurchschnittliche Zinsen und besticht zudem durch eine hervorragende Einlagensicherung von bis zu 3.000.000 Euro.

Wer den perfekten Mix aus Sicherheit und Rendite sucht, ist mit dem PSD Bank Festgeld entsprechend bestens versorgt!

PSD Bank Festgeld

- 2,15 bis 2,51 Prozent Zinsen pro Jahr

- 1 bis 8 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Gute Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Fazit zum Crédit Agricole Festgeld

Das Crédit Agricole Festgeldkonto bietet Anlegern feste und überdurchschnittliche Zinsen – ein Angebot, mit dem kaum eine andere Bank konkurrieren kann. Die französische Bank sichert zudem Eure Einlagen solide ab und erlaubt flexible Anlagezeiträume. Allerdings erfordert das Crédit Agricole Festgeld eine Mindesteinlage von 5.000 Euro und auch die französische Einlagensicherung mag nicht für jedermann sein. Wen das allerdings nicht stört, darf sich auf einen ausgesprochen hohen Zinsertrag freuen!

Crédit Agricole Festgeld

- 2,2 bis 2,95 Prozent Zinsen pro Jahr

- 1 Monat bis 7 Jahre Anlagedauer

- 5.000 bis 500.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Solide Einlagensicherung

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

- Aareal Bank Festgeldkonto

- SWK Festgeld

- IKB Festgeld

- PSD Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- Commerzbank Festgeld

- DKB Festgeldkonto

- ING Sparbrief

- Opel Bank Festgeldkonto

- Santander Festgeld

- BW Bank Festgeld

- Apobank Festgeld

- Hypovereinsbank Festgeld

- Umweltbank Festgeld

- Bank11 Festgeld

- Grenke Bank Festgeld

- Bank of Scotland Festgeld

- Consorsbank Festgeld

- Norisbank Festgeld

- Ascory Bank Festgeld

- BBBank Festgeld

- Cronbank Festgeld

- Hamburg Direct Bank Festgeld

- Renault Bank Festgeld

- DKB Festgeld