Die Raiffeisenbank – das ist nicht eine einzige Bank, sondern über 700 eigenständige Institute. Je nachdem, in welcher Stadt oder welchem Landkreis Ihr lebt, bekommt Ihr deshalb auch komplett andere Konditionen. Und auch die Raiffeisenbank Festgeld Zinsen im Juni 2026 unterscheiden sich von Bank zu Bank.

Volksbanken Raiffeisenbanken Festgeld

- 0,3 bis 3,25 Prozent Zinsen pro Jahr

- 6 Monate bis 18 Monate Anlagedauer

- Ab 2.500 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Genau das macht das Festgeld der Raiffeisenbank so komplex: Während die eine Regionalbank mit soliden Zinsen punktet, enttäuscht die nächste vielleicht. Wer blind auf die Treue zur Hausbank setzt, riskiert, echtes Geld liegenzulassen. Ob sich die Raiffeisenbank Festgeldanlagen wirklich für Euch lohnen, hängt also stark davon ab, welche Bank für Eure Region zuständig ist. Wir zeigen Euch, wie das System funktioniert, was Ihr erwarten könnt und wann Ihr lieber bei anderen Anbietern suchen solltet.

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Inhaltsverzeichnis

- Welche Vorteile hat das Raiffeisenbank Festgeld?

- Wie hoch sind die Raiffeisenbank Festgeld Zinsen im Juni 2026?

- Welche Nachteile hat das Raiffeisenbank Festgeldkonto?

- Für wen lohnt sich das Raiffeisen Festgeld?

- Was steckt hinter der Raiffeisenbank?

- Wie gut ist die Einlagensicherung beim Raiffeisen Festgeld?

- Wie sind die Erfahrungen mit dem Raiffeisenbank Festgeld?

- Wie eröffnet man ein Festgeldkonto bei der Raiffeisenbank?

- Welche Alternativen gibt es zum Raiffeisenbank Festgeldkonto?

- Unser Fazit zum Raiffeisenbank Festgeld

Welche Vorteile hat das Raiffeisenbank Festgeld?

Seit Jahrzehnten ist die Volksbank Raiffeisenbank die Hausbank vieler deutscher Familien. Selbstverständlich gehen mit einer Festgeldanlage bei einer so etablierten Bank viele Vorteile einher:

Die wichtigsten Raiffeisenbank Festgeld Vorteile im Überblick:

- Flexible Laufzeiten von wenigen Monaten bis zu mehreren Jahren

- Niedrige Mindestanlage bei vielen Regionalbanken

- Persönliche Beratung in der Filiale vor Ort

- Zinseszinseffekt bei mehrjährigen Anlagen

- Zinsstaffelung nach Anlagesumme oder Hausbankstatus bei einigen Banken

- Auch sehr hohe Anlagesummen problemlos möglich

- Kinder- und Gemeinschaftskonto oft möglich

Flexible Laufzeiten

Von wenigen Monaten bis zu fünf Jahren könnt Ihr Euer Geld mit dem Raiffeisen Festgeld anlegen. Wichtig zu verstehen ist, dass Ihr während der gesamten Laufzeit keinen Zugang zu Eurer Anlage habt. Wer sein Geld also nicht so lange binden will, ist mit einem Festgeldkonto von drei oder sechs Monaten bestens bedient, denn bei hohen Anlagesummen bringen auch kurze Laufzeiten eine hohe Rendite.

Wer langfristig denkt, sichert sich bei seiner Raiffeisenbank über mehrere Jahre einen festen Zinssatz. Diese Flexibilität macht das Raiffeisen Festgeld für ganz unterschiedliche Anlagestrategien zu einer guten Wahl.

Niedrige Mindestanlage bei vielen Banken

Wie bereits erwähnt, macht jede Raiffeisenbank ihre eigenen Festgeld Konditionen. Während manche Banken erst ab 5.000 oder gar 10.000 Euro ein Festgeldkonto anbieten, liegen einige Raiffeisenbanken deutlich darunter. Das Raiffeisen Festgeld bei der VR Bank Ludwigsburg beispielsweise startet bereits ab 1.000 Euro.

Persönliche Beratung in der Filiale

In einer Zeit, in der Bankfilialen reihenweise schließen, ist das Filialnetz der Raiffeisenbanken mit über 6.500 Standorten bundesweit ein echtes Argument.

Wer lieber mit einem Menschen spricht, als online Formulare auszufüllen, ist hier richtig. Besonders für Erstanleger oder ältere Sparer, die Festgeld noch nie gemacht haben, kann die persönliche Beratung den entscheidenden Unterschied machen.

Zinseszinseffekt bei mehrjährigen Anlagen

Bei einer Laufzeit von weniger als einem Jahr bekommt Ihr Euer Kapital inklusive Raiffeisenbank Zinsen direkt nach Ablauf auf Euer Konto gutgeschrieben. Bei längeren Laufzeiten werden die jährlichen Zinsen nicht sofort ausgezahlt, sondern bleiben auf dem Festgeldkonto und erwirtschaften bis zur Fälligkeit ihrerseits wieder Zinsen – hier profitiert Ihr also vom Zinseszinseffekt.

Zinsstaffelung nach Anlagesumme oder Hausbankstatus

Einige Raiffeisenbanken haben spezielle Angebote, bei denen sich die Zinssätze je nach Anlagebetrag oder sogar nach dem Status bei Eurer Hausbank staffeln. Wer mehr anlegt, bekommt bei einigen Raiffeisenbanken also auch mehr Zinsen, beispielsweise bei der VR Bank München Land eG. Bei der VR Regensburg Schwandorf hängen die Zinssätze weniger von der Laufzeit und mehr vom Platin-, Gold- und Silber-Status ab. Hier lohnt es sich also, Euch bei Eurer Regionalbank über spezielle Konditionen zu informieren.

Auch sehr hohe Anlagesummen mit dem Raiffeisenbank Festgeld möglich

Hier macht sich der Unterschied zwischen Online Banken und etablierten Filialbanken besonders bemerkbar: Beim Raiffeisenbank Festgeld sind üblicherweise auch sehr hohe Summen kein Problem.

Wer also eine größere Summe anlegen möchte, findet hier eine unkompliziertere Lösung als bei manchen Direktbanken mit strikten Grenzen. Aber Achtung: Die Einlagensicherung solltet Ihr dennoch beachten.

Kinder- und Gemeinschaftskonto möglich

Viele Raiffeisenbanken ermöglichen Festgeldanlagen nicht nur für Einzelpersonen, sondern auch als Gemeinschaftskonto für Paare oder als Kinderkonto für den Nachwuchs. Das macht das Raiffeisen Festgeld zu einem idealen Werkzeug für die Finanzplanung der gesamten Familie – vom ersten Sparschwein des Kindes bis zur gemeinsamen Altersvorsorge als Ehepaar.

Wie hoch sind die Raiffeisenbank Festgeld Zinsen im Juni 2026?

Hier müssen wir gleich klarstellen: Es gibt keine einheitlichen Raiffeisenbank Festgeld Zinsen. Jede der selbständigen Regionalbanken legt ihre eigenen Konditionen fest und die Unterschiede sind zum Teil erheblich. Eines kann man jedoch sagen: Während die Raiffeisenbank Festgeld Zinsen 2024 noch ein wenig höher waren, sind sie im letzten Jahr tendenziell etwas gesunken.

In den folgenden Tabellen findet Ihr deshalb Beispiele aus verschiedenen Raiffeisenbanken, die die Bandbreite an aktuellen Konditionen zeigen. Für die genauen Zinsen Eurer Bank könnt Ihr Euch entweder auf deren Website informieren oder direkt in Eure nächste Raiffeisen Filiale kommen.

Raiffeisenbank eG (Mindestanlage 5.000 Euro):

| Laufzeit | Zinssatz |

|---|---|

| 90 Tage | 0,4 Prozent p.a. |

| 1 Jahr | 0,75 Prozent p.a. |

| 2 Jahre | 1,1 Prozent p.a. |

| 3 Jahre | 1,25 Prozent p.a. |

| 5 Jahre | 1,5 Prozent p.a. |

VR Bank München Land eG (Mindestanlage 10.000 Euro):

| Laufzeit | Zinssatz ab 10.000 Euro | Zinssatz ab 50.000 Euro | Zinssatz ab 250.000 Euro |

|---|---|---|---|

| 1 Monat | 1 Prozent p.a. | 1,15 Prozent p.a. | 1,25 Prozent p.a. |

| 3 Monate | 1 Prozent p.a. | 1,15 Prozent p.a. | 1,25 Prozent p.a. |

| 6 Monate | 1,15 Prozent p.a. | 1,3 Prozent p.a. | 1,4 Prozent p.a. |

VR Bank Ludwigsburg (Mindestanlage 1.000 Euro):

| Laufzeit | Zinssatz |

|---|---|

| 1 Jahr | 1,7 Prozent p.a. |

| 2 Jahre | 1,75 Prozent p.a. |

| 3 Jahre | 1,8 Prozent p.a. |

| 4 Jahre | 2 Prozent p.a. |

| 5 Jahre | 2,1 Prozent p.a. |

Schon diese drei Beispiele zeigen: Zwischen den verschiedenen Angeboten der Raiffeisenbanken liegen Welten, was den Zinssatz und die Mindestanlage betrifft. Generell können wir folgende Raiffeisenbank Festgeld Konditionen festhalten:

| Aspekt | Konditionen |

|---|---|

| Zinssatz | zwischen 0,3 und ca. 2,1 Prozent p.a. |

| Anlagesumme | ab 1.000 Euro |

| Laufzeit | 1 Monat bis 5 Jahre |

| Einlagensicherung | bis zu 100.000 Euro |

| Zinsausschüttung | jährlich |

| Zinseszins | ja |

| Kündigung | notwendig |

| Giro– oder Tagesgeldkonto | je nach Regionalbank |

| Gemeinschaftskonto | möglich |

| Kinderkonto | möglich |

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Wie schneiden die Raiffeisenbank Festgeld Zinsen im Marktvergleich ab?

Das kommt ganz darauf an, welche Raiffeisenbank für Eure Region zuständig ist. Einige Regionalbanken bewegen sich durchaus im konkurrenzfähigen Bereich, auch wenn das ehrlich gesagt eher selten ist. Die meisten Raiffeisenbank Festgeld Zinsen können im Vergleich mit Direktbanken einfach nicht mithalten. Wer die besten Zinsen will, kommt ums Vergleichen schlicht nicht herum.

Die Festgeld- sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde zuletzt am 5. Juni 2025 angepasst und sank damals auf 2 Prozent. In den darauffolgenden Sitzungen des EZB-Rats wurden keine weiteren Veränderungen beschlossen. Mit Blick auf die zuletzt wieder anziehende Inflation infolge steigender Energiepreise wird aktuell allerdings erneut über eine Erhöhung des Leitzinses debattiert.

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im Juni 2026 bei Wahl eines der besser verzinsten Angebote bereits bei kurzen Laufzeiten von einem Jahr deutlich über dem Leitzins der EZB.

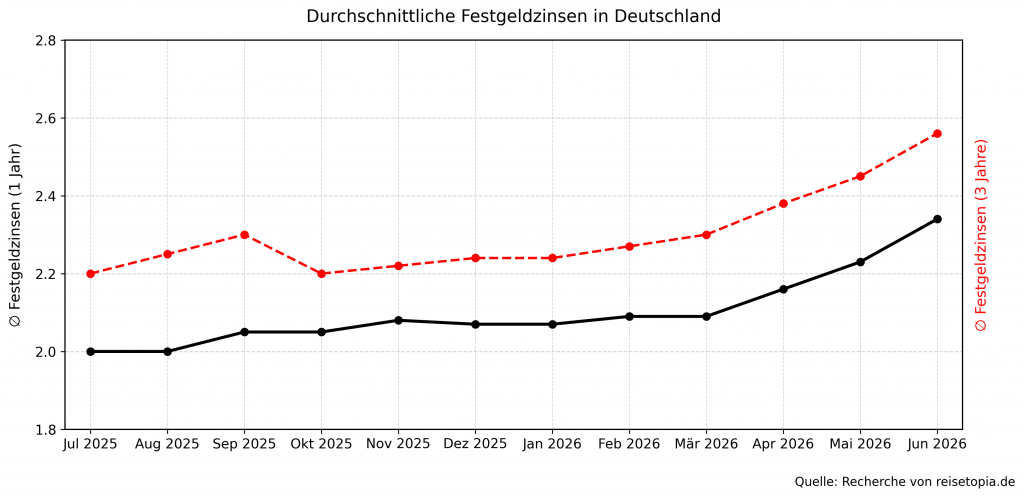

Nach einer relativen Stagnation in den ersten Monaten des Jahres ziehen die Festgeldzinsen seit einiger Zeit wieder spürbar an. Die reisetopia Analyse der verschiedenen Laufzeiten zeigt, dass die Zinsen über alle Laufzeiten hinweg seit dem Frühjahr kontinuierlich gestiegen sind und auch im Juni noch einmal leicht zulegen:

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten stellte sich bei einer beispielhaften Anlagedauer von drei Jahren wie folgt dar, wobei sich der anhaltend positive Trend gut erkennen lässt:

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

- März 2026: 2,30 Prozent

- April 2026: 2,38 Prozent

- Mai 2026: 2,45 Prozent

Im Juni 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,34 Prozent. Wer sich für eine Anlage über drei Jahre entscheidet, erzielt im Schnitt sogar einen Zinssatz von 2,56 Prozent – ein weiterer leichter Anstieg gegenüber dem Vormonat!

Welche Nachteile hat das Raiffeisenbank Festgeldkonto?

So viel Vielfalt bringt nicht nur Vorteile. Es gibt strukturelle Schwächen im Raiffeisenbank System, die Euch vor der Entscheidung bewusst sein sollten.

Die wichtigsten Raiffeisenbank Festgeld Nachteile im Überblick:

- Teilweise zu niedrige Zinsen

- Mangelnde Transparenz durch regionale Unterschiede

- Kündigung erforderlich, sonst automatische Verlängerung

- Hohe Mindestanlage bei einigen Raiffeisenbanken

- Keine freie Bankwahl

Teilweise niedrige Zinsen

Wie Ihr gerade im Vergleich der einzelnen Banken gesehen habt, bieten manche Raiffeisenbanken Zinssätze, die man nur als enttäuschend beschreiben kann – gerade wenn man bedenkt, dass es sich um eine feste Geldanlage handelt. Bei vielen anderen Banken bekommt Ihr ähnliche Zinsen für ein flexibles Tagesgeldkonto, bei dem Euer Geld nicht gebunden ist.

Auch was Festgeld angeht, findet man andere Anbieter, die das Doppelte oder Dreifache zahlen, wodurch die meisten Raiffeisenbank Festgeldanlagen schlicht nicht wettbewerbsfähig sind. Wer nicht aktiv vergleicht, läuft Gefahr, seiner Hausbank zuliebe auf erhebliche Zinserträge zu verzichten – Bequemlichkeit, die bares Geld kostet.

Mangelnde Transparenz durch regionale Unterschiede mit dem Raiffeisenbank Festgeld

Über 700 selbständige Banken mit eigenen Konditionen und keine zentrale Stelle, wo Ihr alles auf einen Blick vergleichen könnt. Das ist das Grundproblem beim Raiffeisen Festgeld: Die Intransparenz ist systembedingt. Wer wissen will, ob seine Regionalbank gute Raiffeisenbank Zinsen bietet, muss aktiv recherchieren.

Kündigung erforderlich, sonst automatische Verlängerung

Wer sein Festgeld bei der Raiffeisenbank nicht rechtzeitig kündigt, riskiert eine automatische Verlängerung zu den dann gültigen Konditionen.

Das kann bedeuten, dass Ihr Euch ungewollt für eine weitere Laufzeit bindet – und zwar möglicherweise zu schlechteren Zinsen als zum Zeitpunkt der ursprünglichen Anlage. Fragt diesbezüglich unbedingt bei Eurem Bankberater nach.

Hohe Mindestanlage bei einigen Regionalbanken

Während manche Raiffeisenbanken bereits ab 1.000 Euro ein Festgeldkonto anbieten, verlangen andere 5.000 oder sogar 10.000 Euro Mindestanlage. Auch die Mindestanlage ist keine Einheitslösung, sondern hängt vollständig von Eurer Lokalbank ab. Wenn Ihr kleinere Beträge anlegen möchtet, solltet Ihr daher zuerst konkret bei Eurer Bank nachfragen oder auf der regionalen Website nachsehen, bevor Ihr mit der Planung beginnt.

Keine freie Bankwahl möglich

Wenn Ihr Euch für eine Festgeldanlage interessiert, sucht Ihr selbstverständlich nach den besten Konditionen. Dann stoßt Ihr bei der Raiffeisenbank schnell an eine strukturelle Grenze: Ihr könnt nicht einfach die Raiffeisenbank mit den besten Zinsen wählen und dort Kunde werden, denn die Regionalbanken bedienen nur ihr geografisches Einzugsgebiet. Ihr seid also an die Bank in Eurer Region gebunden. Wenn die Konditionen dort nicht stimmen, hilft nur der Wechsel zu einem anderen Anbieter.

Für wen lohnt sich das Raiffeisen Festgeld?

Am ehesten lohnt sich das Festgeld der Raiffeisenbank für zwei Gruppen: Erstens für Bestandskunden, die ihre gesamte Bankbeziehung bei ihrer Raiffeisenbank haben und den Aufwand scheuen, für das Festgeld die Bank zu wechseln. Zweitens für Menschen, denen persönliche Beratung und regionale Verwurzelung mehr wert sind als der letzte Prozentpunkt Zinsen und die dafür bewusst Abstriche machen.

Entscheidend ist aber letztlich eine ganz konkrete Frage: Was bietet Eure Lokalbank? Denn die Unterschiede zwischen einzelnen Raiffeisenbanken sind so gravierend, dass eine pauschale Empfehlung für oder gegen das Raiffeisenbank Festgeld nicht möglich ist. Bietet Eure Raiffeisenbank konkurrenzfähige Zinsen – wunderbar. Erscheinen Euch die Zinsen zu niedrig, solltet Ihr Euch über Alternativen informieren.

Was steckt hinter der Raiffeisenbank?

Hinter der Raiffeisenbank steckt kein Konzern, der alles steuert. Stattdessen handelt es sich um einen Verbund aus über 700 rechtlich selbständigen Genossenschaftsbanken mit rund 6.500 Filialen quer durch Deutschland.

Jede dieser Banken gehört streng genommen ihren Mitgliedern – das ist das genossenschaftliche Prinzip, das Friedrich Wilhelm Raiffeisen im 19. Jahrhundert entwickelt hat. Zum Verband gehören übrigens nicht nur Raiffeisenbanken, sondern auch Volksbanken, Sparda-Banken und PSD Banken.

Wie gut ist die Einlagensicherung beim Raiffeisen Festgeld?

Die genossenschaftliche Einlagensicherung ist die älteste privat finanzierte Bankensicherung der Welt – gegründet bereits 1934, also lange bevor die gesetzliche Einlagensicherung überhaupt existierte. Das System sichert Eure Einlagen bis zu 100.000 Euro pro Kunde und Bank ab, egal ob auf dem Girokonto, dem Tagesgeldkonto oder beim Raiffeisenbank Festgeld.

Eine darüber hinausgehende freiwillige Zusatzsicherung gibt es im Gegensatz zu manchen anderen Bankengruppen nicht. Wer also deutlich mehr als 100.000 Euro anlegen möchte, sollte das Kapital auf mehrere Banken aufteilen, auch wenn die Raiffeisenbank als äußerst sicher gilt.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Raiffeisenbank Festgeld?

Weil jede regionale Raiffeisenbank eigenständig ist und ihren eigenen Kundenservice hat, schwanken die Bewertungen von Bank zu Bank erheblich – umso schwieriger ist es, eine einheitliche Antwort zu geben. Dazu kommt, dass die Bewertungen zur Raiffeisenbank auf der Plattform Trustpilot recht spärlich sind, während die Datenlage zu Direktbanken und Fintech-Anbietern deutlich besser aussieht.

Das ist kein Wunder, denn eine digitalaffine Zielgruppe verfasst natürlich auch eher Online Bewertungen als alteingesessene Filialbank-Kunden. Dennoch lohnt es sich, vor der Entscheidung mal die Erfahrungen zur lokalen Raiffeisenbank auf Trustpilot zu suchen.

Wie eröffnet man ein Festgeldkonto bei der Raiffeisenbank?

Die Kontoeröffnung ist bei den meisten Raiffeisenbanken unkompliziert und in der Regel sowohl online als auch in der Filiale möglich. Der genaue Ablauf variiert je nach Regionalbank, folgt aber in der Regel einem ähnlichen Muster:

- Nehmt mit Eurer regionalen Raiffeisenbank Kontakt auf– entweder direkt in der Filiale, per Telefon oder über die Website.

- Füllt den Antrag auf das Girokonto aus, denn das ist normalerweise die Voraussetzung für die Eröffnung eines Festgeldkontos.

- Dann kommt die Identitätsprüfung – klassisch per PostIdent, VideoIdent oder direkt am Schalter mit Eurem Personalausweis oder Reisepass.

- Sobald Euer Girokonto aktiv ist, könnt Ihr das Raiffeisen Festgeld eröffnen. Wählt dazu im Online Banking unter “Produkte” das Festgeld mit der passenden Laufzeit aus.

- Gebt dann den Anlagebetrag ein und die Zinskonditionen werden Euch direkt angezeigt.

- Wählt dann das Abrechnungskonto aus und bestätigt alle Angaben.

- Als letzter Schritt wird die Anlagesumme von Eurem Konto eingezogen.

Volksbanken Raiffeisenbanken Festgeld

- 0,3 bis 3,25 Prozent Zinsen pro Jahr

- 6 Monate bis 18 Monate Anlagedauer

- Ab 2.500 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Welche Alternativen gibt es zum Raiffeisenbank Festgeldkonto?

Wenn die Konditionen Eurer Hausbank nicht überzeugen oder Ihr schlicht keinen Bezug zur Raiffeisenbank habt, gibt es am eine Vielzahl interessanter Alternativen, bei denen Ihr deutlich höhere Zinsen bekommt:

Bank of Scotland Festgeld

- Zinssatz: bis zu 2,6 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Direktbank Festgeld

- Zinssatz: bis zu 3,5 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 1.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

PSD Festgeld

- Zinssatz: bis zu 2,71 Prozent p.a.

- Laufzeit: 1 bis 8 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Gerade für kurzfristige Anlagen absolut unschlagbar ist momentan das Bank of Scotland Festgeld, das eine gute Einlagensicherung bietet und zudem bei einer Anlagedauer von einem Jahr eine nahezu unschlagbare Verzinsung bietet!

Zwar gibt es keine längeren Laufzeiten, doch wer in aktuell volatilen Zeiten ohnehin keine allzu lange Zinsbindung möchte, findet aus Sicht der reisetopia Finanzexperten aktuell eigentlich keine bessere Option!

Bank of Scotland Festgeld

- 2,2 bis 2,6 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 100 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im Juni 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,7 bis 3,5 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 1.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im Juni 2026 ist das PSD Festgeld. Das Konto der Nürnberger Bank bietet für Laufzeiten von wenigen Jahren überdurchschnittliche Zinsen und besticht zudem durch eine hervorragende Einlagensicherung von bis zu 3.000.000 Euro.

Wer den perfekten Mix aus Sicherheit und Rendite sucht, ist mit dem PSD Bank Festgeld entsprechend bestens versorgt!

PSD Bank Festgeld

- 2,41 bis 2,71 Prozent Zinsen pro Jahr

- 1 bis 8 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Gute Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum Raiffeisenbank Festgeld

Das Raiffeisenbank Festgeld ist so individuell wie die Bank, bei der Ihr es abschließt. Wer das Glück hat, eine Regionalbank mit konkurrenzfähigen Zinsen vor der Tür zu haben, findet hier ein solides Angebot mit persönlicher Beratung und genossenschaftlichem Vertrauen. Wer hingegen in einer Region mit schwachen Konditionen lebt, sollte nicht zögern, die Raiffeisenbank mit anderen Anbietern zu vergleichen – denn die Zinsunterschiede sind teils erheblich.

Volkswagen Bank Sparbrief

- 2,8 bis 3,1 Prozent Zinsen pro Jahr

- 1 Jahr bis 5 Jahre Anlagedauer

- Ab 2.500 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

- Aareal Bank Festgeldkonto

- SWK Festgeld

- IKB Festgeld

- PSD Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- Commerzbank Festgeld

- DKB Festgeldkonto

- ING Sparbrief

- Opel Bank Festgeldkonto

- Santander Festgeld

- BW Bank Festgeld

- Apobank Festgeld

- Hypovereinsbank Festgeld

- Umweltbank Festgeld

- Bank11 Festgeld

- Grenke Bank Festgeld

- Bank of Scotland Festgeld

- Consorsbank Festgeld

- Norisbank Festgeld

- Ascory Bank Festgeld

- BBBank Festgeld

- Cronbank Festgeld

- Hamburg Direct Bank Festgeld

- Renault Bank Festgeld