Das Deutsche Bank Festgeld ist ein bekanntes Anlageprodukt, das neben einigen Vorteilen auch manche Nachteile mit sich bringt. In unserem Ratgeber zeigen wir, was man über das Produkt wissen muss und wie die aktuellen Deutsche Bank Festgeld Zinsen im März 2026 aussehen!

Deutsche Bank Festgeld

- 1,40 bis 2,20 Prozent Zinsen pro Jahr

- 6 Monate bis 8 Jahre Anlagedauer

- Ab 2.500 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Wenn Ihr auf der Suche nach einer Geldanlage seid, bietet Euch die Deutsche Bank nicht nur Stabilität und Sicherheit, sondern auch attraktive Zinssätze. In diesem Ratgeber blicken wir darauf, ob die Deutsche Bank im Festgeld-Vergleich mit der Konkurrenz mithalten kann.

Inhaltsverzeichnis

- Welche Vorteile hat das Deutsche Bank Festgeld?

- Wie hoch sind die Deutsche Bank Festgeld Zinsen im März 2026?

- Wir schneiden die Deutsche Bank Zinsen im Marktvergleich ab?

- Welche Nachteile hat das Deutsche Bank Festgeld?

- Was ist der Unterschied zwischen Deutsche Bank Festgeld und Festzins?

- Für wen lohnt sich das Deutsche Bank Festgeld?

- Was steckt hinter der Deutschen Bank?

- Wie gut ist die Einlagensicherung beim Deutsche Bank Festgeld?

- Wie fallen die Erfahrungen mit dem Deutsche Bank Festgeld aus?

- Wie kommen wir zu den Erfahrungen mit dem Deutsche Bank Festgeld?

- Wie eröffnet man ein Deutsche Bank Festgeld?

- Welche Alternativen gibt es zum Deutsche Bank Festgeld?

- Unser Fazit zum Deutsche Bank Festgeld

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Welche Vorteile hat das Deutsche Bank Festgeld?

Das sogenannte FestzinsSparen der Deutschen Bank, wie das Deutsche Bank Festgeld offiziell heißt, hat einige interessante Vorteile. Auf diesen möchten wir in diesem Ratgeber selbstverständlich eingehen.

Die wichtigsten Deutsche Bank Festgeld Vorteile im Überblick:

- Flexible Laufzeiten

- Große Bandbreite an Anlagesummen

- Hervorragende Einlagensicherung

- Sonderkonditionen für Neuanlagen

- Kein Girokonto notwendig

Flexible Laufzeiten

Beim Deutsche Bank FestzinsSparen können Kunden zwischen diversen Laufzeiten wählen, die allein oder in Kombination für viel Flexibilität sorgen können.

So gibt es das Deutsche Bank Festgeld mit einer Anlagedauer ab sechs Monaten und bis zu acht Jahren, sodass für jeden Kunden eine passende Laufzeit dabei sein dürfte.

Große Bandbreite an Anlagesummen

Die Zinsgarantie für das Festgeldkonto der Deutschen Bank gilt nicht nur für diverse verschiedene Laufzeiten, sondern auch für eine beliebig wählbare Anlagesumme zwischen 2.500 und 250.000 Euro.

Gerade die Mindestanlage ist etwas geringer als bei manchem Konkurrenten und auch nach oben hin dürften die meisten Anleger nicht an ein Limit stoßen.

Hervorragende Einlagensicherung

Ein Vorteil des Deutsche Bank Festgelds ist auch die hervorragende Einlagensicherung. So sind die Einlagen nicht nur über die starke deutsche Einlagensicherung geschützt, sondern darüber hinaus über den Sicherungsfonds des Bundesverbands deutscher Banken zusätzlich geschützt.

Insgesamt sind beim Deutsche Bank Festgeld somit Anlagen bis zu einer Summe von 3.000.000 Euro geschützt.

Sonderkonditionen für Neuanlagen

Interessant sind beim Deutsche Bank Festgeld speziell auch die Konditionen für Neugeld. Ob als Bestands- oder Neukunde kann man sich einen erhöhten Zinssatz für Anlagen sichern, die bislang noch nicht bei der Deutschen Bank oder einer ihrer Töchter lagen.

Wer sein Geld also nicht bei der Deutschen Bank, Postbank, norisbank, BHW Bausparkasse oder DWS in einer Sichtanlage oder einem Depot angelegt hatte, kann beim Festgeld von besseren Konditionen profitieren!

Kein Girokonto notwendig

Praktisch ist beim Deutsche Bank Festgeld fraglos, dass eine Eröffnung auch ohne bestehendes oder zusätzlich zu eröffnendes Girokonto bei der Deutschen Bank möglich ist.

Ferner kann das Deutsche Bank Festgeldkonto auch als Gemeinschaftskonto geführt werden, was gerade für Paare praktisch sein kann.

Wie hoch sind die Deutsche Bank Festgeld Zinsen im März 2026?

Im Gegensatz zum Deutsche Bank Tagesgeldkonto werden Euch die Zinsen beim Festgeld nicht quartalsweise, sondern jährlich gutgeschrieben. Bei längeren Laufzeiten profitiert man entsprechend auch vom Zinseszinseffekt.

Im Rahmen einer aktuellen Deutsche Bank Festgeld Aktion gibt es bei Anlagen von sogenanntem Neugeld einen Zinssatz von 2,2 Prozent für zwölf Monate.

Zum Stand März 2026 bietet das Deutsche Bank Festgeld dabei die folgenden regulären Zinsen, gestaffelt nach der Laufzeit:

| Laufzeit | Zinssatz pro Jahr |

|---|---|

| 6 Monate | 1,4 Prozent p.a. |

| 1 Jahr | 1,4 Prozent p.a. |

| 2 Jahre | 1,4 Prozent p.a. |

| 3 Jahre | 1,4 Prozent p.a. |

| 4 Jahre | 1,5 Prozent p.a. |

| 5 Jahre | 1,5 Prozent p.a. |

| 6 Jahre | 1,5 Prozent p.a. |

| 7 Jahre | 1,5 Prozent p.a. |

| 8 Jahre | 1,5 Prozent p.a |

Beispielhaft ergeben sich dabei die folgenden Erträge am Ende der Laufzeit bei einer Anlage von 10.000 Euro (Zinseszinseffekt nicht berücksichtigt) auf dem Deutsche Bank Festgeldkonto:

- Ertrag bei Anlage über 1 Jahr: 140 Euro

- Ertrag bei Anlage über 3 Jahre: 420 Euro

- Ertrag bei Anlage über 5 Jahre: 750 Euro

Überblicksweise haben wir folgend alle relevanten Konditionen des Deutsche Bank Festgeldkontos zusammengefasst:

| Aspekt | Konditionen |

| Zinssatz | 1,4 bis 2,2 Prozent p.a. |

| Anlagesumme | 2.500 bis 250.000 Euro |

| Laufzeit | 6 Monate bis 8 Jahre |

| Einlagensicherung | bis zu 3.000.000 Euro |

| Zinsausschüttung | jährlich |

| Zinseszins | ja |

| Kündigung | notwendig |

| Giro- oder Tagesgeldkonto | nicht notwendig |

| Gemeinschaftskonto | möglich |

| Kinderkonto | nicht möglich |

Der aktuelle Zinscheck der reisetopia Finanzexperten im März 2026 zeigt einen gleichbleibenden Zinssatz beim Deutsche Bank Festgeld.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wir schneiden die Deutsche Bank Zinsen im Marktvergleich ab?

Bedauerlicherweise können die Deutsche Bank Festgeld Zinsen nicht mit dem mithalten, was die besten Anbieter am Markt bieten. Bei den von uns beispielhaft untersuchten Laufzeiten, liegt das Angebot der Deutschen Bank unterhalb dessen, was andere Anbieter offerieren.

Die Festgeldzinsen sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde zuletzt am 5. Juni 2025 angepasst und sank damals auf 2 Prozent. In den Sitzungen des EZB-Direktoriums seitdem wurden keine weiteren Leitzinsveränderungen angekündigt. Ende 2023 hat der Leitzins sein zwischenzeitliches Hoch von 4,5 Prozent erreicht, in den Jahren zuvor lag er allerdings teilweise lange bei 0 Prozent oder sogar im negativen Bereich.

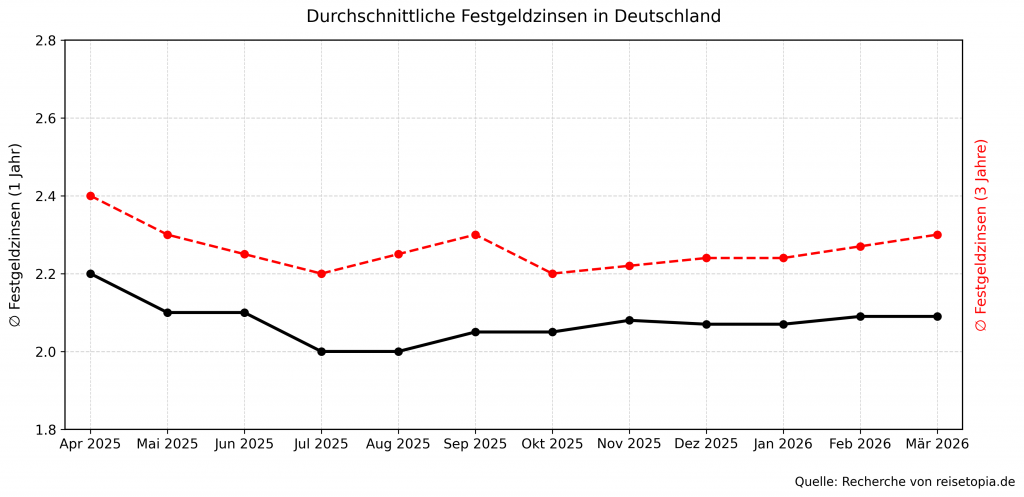

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im März 2026 bei kurzfristigen Anlagen von einem Jahr bei Wahl des richtigen Angebots knapp über dem Niveau des EZB-Leitzinses.

Der Trend war dabei nach einer kleinen Delle im dritten Quartal 2025 wieder positiv. Die monatlichen Anstiege sind zwar überschaubar, gerade bei längeren Laufzeiten gibt es aber Bewegung am Markt.

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten sah dabei bei einer beispielhaften Anlagedauer von drei Jahren wie folgt aus, wobei sich der aktuelle Trand gut zeigt:

- September 2025: 2,3 Prozent

- Oktober 2025: 2,20 Prozent

- November 2025: 2,22 Prozent

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

Im März 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,09 Prozent. Sofern man sich für eine Anlage von drei Jahren entscheidet, kann man durchschnittlich einen Zinssatz von 2,30 Prozent erzielen!

Welche Nachteile hat das Deutsche Bank Festgeld?

Obwohl das Festgeldkonto der Deutschen Bank viele Vorteile hat, gibt es natürlich auch Nachteile. Diese spielen für eine Entscheidung für das Produkt oder eine Alternative ebenfalls eine relevante Rolle.

Die wichtigsten Deutsche Bank Festgeld Nachteile im Überblick:

- Keine marktführenden Zinssätze

- Kündigung zwingend notwendig

- Relevante Mindestanlagesumme

Keine marktführenden Zinssätze

Wenn Ihr nach Sicherheit und Vorhersehbarkeit sucht, sind die festgelegten Zinssätze beim Festgeld Sparen natürlich ideal. Wenn Ihr allerdings auf eine möglichst hohe Rendite aus seid, kann das jedoch auch Abstriche bedeuten.

Marktführend sind die Konditionen beim Deutsche Bank Festgeld bedauerlicherweise aber auf jeden Fall nicht.

Kündigung beim Festgeld erforderlich

Bei anderen Festgeldkonten könnt Ihr nach Ablauf der Laufzeit sofort auf das angelegte Geld verfügen. Beim FestzinsSparen der Deutschen Bank ist das allerdings anders. Denn hier müsst Ihr das Konto mindestens drei Monate vor Ablauf der Festzinsdauer schriftlich kündigen.

Ansonsten wird Euer Geld automatisch noch einmal zur selben Laufzeit angelegt – und zwar zum dann geltenden Zinssatz, was fraglos ein Nachteil des Deutsche Bank Festgelds ist.

Mindestanlagesumme von 2.500 Euro

Wer sich für eine Anlage beim Deutsche Bank FestZinsSparen entscheidet, muss dafür mindestens 2.500 Euro aufbringen. Nur ab diesem Betrag ist eine Festgeldanlage möglich.

Wer diesen Betrag nicht aufbringen kann, sollte entweder nach einer Festgeld-Alternative suchen oder kann alternativ auch auf das Deutsche Bank Tagesgeld setzen.

Deutsche Bank Festgeld

- 1,40 bis 2,20 Prozent Zinsen pro Jahr

- 6 Monate bis 8 Jahre Anlagedauer

- Ab 2.500 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Was ist der Unterschied zwischen Deutsche Bank Festgeld und Festzins?

Festgeld und Festzins sind Finanzbegriffe mit unterschiedlichen Bedeutungen. Festgeld ist eine Geldanlage, bei der ein bestimmter Betrag für eine festgelegte Laufzeit zu einem festen Zinssatz angelegt wird, der während der gesamten Laufzeit unverändert bleibt.

Festzins hingegen bezieht sich auf einen unveränderlichen Zinssatz, der in verschiedenen Finanzprodukten wie Krediten oder Anleihen verwendet wird. Bei Festzinskrediten bleibt der Zinssatz während der gesamten Laufzeit gleich. Der Festzins sagt nichts über die Verfügbarkeit des Kapitals aus.

Expertentipp: Der entscheidende Unterschied von einem regulären Festgeld zum Festzins beim Angebot der Deutschen Bank ist die automatische Prolongation der Anlage, die eine Kündigung erforderlich macht.

Für wen lohnt sich das Deutsche Bank Festgeld?

Wie alle anderen Anlagemöglichkeiten ist auch das Festgeldkonto der Deutschen Bank nicht für jedermann geeignet. Deutsche Bank Kunden oder diejenigen, die auf eine namhafte, sichere Bank Wert legen, sind mit dieser Anlage jedoch bestens bedient.

Gleichzeitig muss man dafür Zinseinbußen im Vergleich zum Marktschnitt hinnehmen, wie die Analyse der reisetopia Finanzexperten zum Stand März 2026 zeigt. Insofern lohnt sich das Deutsche Bank Festgeld auf jeden Fall nicht für diejenigen, die eine möglichst hohe Rendite suchen.

Wer dagegen etwa ein Gemeinschaftskonto, eine breite Auswahl an Laufzeiten und eine hervorragende Einlagensicherung wertschätzt, kann durchaus über eine Anlage über das Deutsche Bank Festgeld nachdenken.

Das Deutsche Bank Festgeld lohnt sich dagegen eher weniger für diejenigen von Euch, die möglicherweise nicht an die Fristen denken. Da Ihr rechtzeitig kündigen müsst, solltet Ihr die Bedingungen immer im Blick behalten.

Deutsche Bank Festgeld

- 1,40 bis 2,20 Prozent Zinsen pro Jahr

- 6 Monate bis 8 Jahre Anlagedauer

- Ab 2.500 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Was steckt hinter der Deutschen Bank?

Die Deutsche Bank ist nicht nur eine der ältesten Banken in Deutschland, sondern zählt auch zu den renommiertesten internationalen Finanzinstituten weltweit. Sie wurde bereits 1870 in Berlin gegründet. Millionen Kunden in Europa nutzen das weitreichende Angebot der Deutschen Bank, sei es für privates Banking oder geschäftliche Finanzen.

Wer nach einer Möglichkeit sucht, sein Geld sicher und dennoch ertragreich anzulegen, ist mit dem Festgeldkonto der Deutschen Bank entsprechend gut bedient, kombiniert das FestzinsSparen der Deutschen Bank doch stabile Zinsen und eine hohe Sicherheit.

Das gilt bei der Deutschen Bank nicht zuletzt, weil es sich um eine der größten Banken in Europa gehört, deren Stabilität nicht infrage steht.

Wie gut ist die Einlagensicherung beim Deutsche Bank Festgeld?

Die stabilen Zinsen sind jedoch nur einer der vielen Gründe, warum Anleger das Festgeldkonto der Deutschen Bank nutzen. Ein weiterer Aspekt, der für die hohe Sicherheit des FestzinsSparens bei der Deutschen Bank spricht, ist die Einlagensicherung. Denn eine der größten Sorgen deutscher Anleger ist natürlich die Sicherheit ihres Geldes – und darüber müsst Ihr Euch bei der Deutschen Bank keine Gedanken machen.

Wie bei allen anderen Banken sind Eure finanziellen Mittel von bis zu 100.000 Euro beim Deutsche Bank Festgeld durch das deutsche Einlagensicherungssystem geschützt.

Außerdem ist die Deutsche Bank Mitglied im Einlagensicherungsfonds des Bundesverbands deutscher Banken. Das bedeutet, dass Euer Geld nicht nur im Rahmen der gesetzlichen Einlagensicherung geschützt ist, sondern sogar darüber hinaus – derzeit bis zu einer maximalen Summe von drei Millionen Euro.

Sollte die Deutsche Bank also entgegen aller Erwartungen insolvent gehen, bekommt Ihr Euer Kapital bis zu dieser Maximalgrenze zurück, sodass Ihr auch problemlos und ohne Sicherheitseinbußen mehrere größere Festgeldanlagen parallel laufen lassen könnt.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie fallen die Erfahrungen mit dem Deutsche Bank Festgeld aus?

Wenn Ihr eine langfristige Anlage wie ein Festgeldkonto abschließen wollt, fragt Ihr Euch wahrscheinlich, wie die Deutsche Bank Festgeld Erfahrungen sind. Leider sind die Bewertungen des Deutschen Bank Festgeldkontos auf der Bewertungsplattform Trustpilot durchwachsen.

Viele deutsche Anleger beschweren sich über mangelnde Kontaktmöglichkeiten und einen schlechten Service, der gerade in finanziellen Notlagen ausschlaggebend wäre. Deshalb erhält die Deutsche Bank basierend auf über 1.500 Bewertungen das Prädikat „Ungenügend“ von Trustpilot.

Ebenfalls erwähnten Kunden, dass sie nicht genügend über die Kündigungsmöglichkeiten nach Ablauf der Laufzeit des Festgeldkontos aufgeklärt wurden.

Daher empfehlen wir Euch, Euch genau über die Konditionen des FestzinsSparens bei der Deutschen Bank zu informieren, bevor Ihr ein Konto eröffnet.

Wie kommen wir zu den Erfahrungen mit dem Deutsche Bank Festgeld?

Unser reisetopia-Team hat in den vergangenen Jahren viele Erfahrungen im Hinblick auf Finanzprodukte gesammelt. Die Finanzprodukte werden dabei anhand bestimmter Kriterien getestet und im Anschluss werden für Euch die Vor- und Nachteile aufgelistet.

Beim Festgeld achten unsere Experten bei der Analyse insbesondere auf die Verzinsung und die Einlagensicherung, doch auch andere Faktoren, etwa die Kündigungszeitpunkte oder Bedingungen rund um den Zinseszins, spielen bei unserer Analyse eine wichtige Rolle. Besonderen Fokus legen wir dabei auf den Kundenmehrwert.

Seit unserer Gründung im Jahr 2016 verfolgen wir bei reisetopia eine klare Vision: Luxus soll für jeden erlebbar sein. Wir haben bereits über 100.000 Menschen dabei unterstützt, durch smarte finanzielle Entscheidungen mehr Luxus und besondere Erlebnisse in ihr Leben zu bringen.

Damit unsere Empfehlungen nicht nur gut klingen, testen unsere reisetopia Finanzexperten Produkte nach festen, transparenten Kriterien: Wir prüfen Gebühren, Reise- und Versicherungsleistungen, Bonusprogramme, Kundenservice und mögliche Einschränkungen. So basieren unsere Bewertungen auf echten Erfahrungen, detaillierten Analysen und einem klaren Qualitätsanspruch.

Wenn unsere Finanztipps hilfreich für Euch waren, folgt anderen zufriedenen Kunden auf Trustpilot oder kontaktiert uns jederzeit per E-Mail.

Wie eröffnet man ein Deutsche Bank Festgeld?

Die Eröffnung eines Festgeldkontos bei der Deutschen Bank ist nicht kompliziert, denn das FestzinsSparen könnt Ihr ganz einfach von zu Hause aus starten – und zwar über Euer Deutsche Bank Online-Banking.

Wie Ihr dabei vorgeht, unterscheidet sich je nachdem, ob Ihr bereits ein bestehendes Guthaben bei der Deutschen Bank habt (zum Beispiel im Rahmen eines Deutsche Bank Girokontos oder als Inhaber einer Deutsche Bank Kreditkarte) oder ob Ihr Neukunde seid und somit eine Neuanlage tätigen möchtet.

Um Euch bei der Eröffnung des Festgeldkontos der Deutschen Bank unter die Arme zu greifen, haben wir folgende Schritt-für-Schritt Anleitung für Euch zusammengestellt:

- Klickt auf den Button „Zur Beantragung“, um eine Anlage zu tätigen.

- Wählt aus, ob Ihr bereits Kunde bei der Deutschen Bank seid.

- Gebt die Art Eurer Beschäftigung an (selbstständig oder angestellt).

- Gebt den gewünschten Anlagebetrag und die gewünschte Laufzeit an, der aktuelle Zinssatz wird automatisch angezeigt.

- Füllt die erforderlichen persönlichen Angaben wie Name, Geburtsdatum, Adresse, Kontaktinformationen und Steuerinformationen aus.

- Überprüft Eure Angaben nochmals und schließt den Antragsprozess ab.

Deutsche Bank Festgeld

- 1,40 bis 2,20 Prozent Zinsen pro Jahr

- 6 Monate bis 8 Jahre Anlagedauer

- Ab 2.500 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Als Bestandskunde könnt Ihr Euer Festgeldkonto auch im Deutsche Bank Online-Banking beantragen und per TAN bestätigen. Gebt dafür einfach die gewünschte Anlagesumme ein und wählt die Laufzeit aus. Der korrespondierende Festzins wird Euch sofort angezeigt.

Sobald Euer Antrag geprüft und genehmigt wurde, ist Euer Geld im Rahmen des FestzinsSparens angelegt.

Welche Alternativen gibt es zum Deutsche Bank Festgeld?

Sofern Euch die Konditionen des Deutsche Bank Festgelds nicht gänzlich überzeugen, bietet der Markt glücklicherweise eine Vielzahl an Alternativen. Eine besondere Empfehlung wert sind aus Sicht der reisetopia Finanzexperten dabei die folgenden Produkte.

Stellantis Festgeld

- Zinssatz: bis zu 2,91 Prozent p.a.

- Laufzeit: 3 Monate bis 4 Jahre

- Anlagebetrag: ab 500 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Hanseatic Bank Sparbrief

- Zinssatz: bis zu 2,66 Prozent p.a.

- Laufzeit: 1 Jahr bis 6 Jahre

- Anlagebetrag: 2.500 bis 500.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Bei den Zinsen nahezu unschlagbar ist aktuell das Stellantis Festgeld, das zwar nur über die französische Einlagensicherung geschützt ist, aber ansonsten in nahezu allen Belangen überzeugt.

Ausgesprochen attraktive Zinsen gibt es hier sowohl für kurze Laufzeiten von nur wenigen Monaten als auch für längere Laufzeiten bis zu vier Jahren, weswegen das Produkt eine der aktuellen Top-Empfehlungen der reisetopia Finanzexperten ist!

Stellantis Festgeld

- 2,41 bis 2,91 Prozent Zinsen pro Jahr

- 3 Monate bis 4 Jahre Anlagedauer

- Ab 500 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Ausbaufähige Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im März 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,40 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im März 2026 ist der Hanseatic Bank Sparbrief. Besonders hervorzuheben ist hier der besonders hohe Schutz der Einlage durch die deutsche Einlagensicherung, ergänzt um einen zusätzlichen Schutz für Anlagen von bis zu 3.000.000 Euro.

Ansonsten überzeugen die flexiblen Laufzeiten zwischen einem und sechs Jahren, die überdurchschnittlich hohen Zinsen und der Fakt, dass keine Kündigung notwendig ist.

Hanseatic Bank Sparbrief

- 2,0 bis 2,66 Prozent Zinsen pro Jahr

- 1 Jahr bis 6 Jahre Anlagedauer

- 2.500 bis 500.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- 0,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum Deutsche Bank Festgeld

Das Deutsche Bank Festgeld bietet vielleicht nicht die höchsten Zinsen auf dem Markt, ist dafür aber eine stabile Option bei einer der führenden internationalen Banken und bietet Euch eine sichere Anlagemöglichkeit. Vor allem, wenn Ihr bereits Kunde der Deutschen Bank seid.

Obwohl das Festgeld Sparen bei der Deutschen Bank mit keinerlei Kosten verbunden ist, solltet Ihr die Konditionen genau unter die Lupe nehmen. Zudem gilt es im Blick zu behalten, dass Ihr rechtzeitig kündigen müsst, um Euer Geld nach der ursprünglich vereinbarten Laufzeit zurückzuerhalten.

Deutsche Bank Festgeld

- 1,40 bis 2,20 Prozent Zinsen pro Jahr

- 6 Monate bis 8 Jahre Anlagedauer

- Ab 2.500 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung: