Das Creditplus Festgeld mit deutscher Einlagensicherung erfreut sich großer Beliebtheit. Doch ist dies gerechtfertigt und wie steht es um die Creditplus Festgeld Zinsen im April 2026? Die reisetopia Finanzexperten zeigen es in diesem ausführlichen Ratgeber!

Creditplus Festgeld

- 2,0 bis 2,60 Prozent Zinsen pro Jahr

- 3 Monate bis 7 Jahre Anlagedauer

- 5.000 bis 1.000.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

In diesem Artikel nehmen wir das Finanzprodukt der Creditplus genauer unter die Lupe. Wir erklären Euch, wie das Creditplus Festgeldkonto funktioniert, wie die Erfahrungen von Kunden aussehen und was Ihr sonst noch über das Produkt wissen müsst!

Inhaltsverzeichnis

- Welche Vorteile hat das Creditplus Festgeld?

- Wie hoch sind die Creditplus Festgeld Zinsen im April 2026?

- Wie schneidet das Creditplus Festgeld im Konkurrenzvergleich ab?

- Welche Nachteile hat das Creditplus Festgeldkonto?

- Für wen lohnt sich das Festgeld von Creditplus?

- Was steckt hinter der Creditplus?

- Wie gut ist die Einlagensicherung beim Creditplus Festgeld?

- Wie sind die Erfahrungen mit dem Creditplus Festgeldkonto?

- Wie eröffnet man das Creditplus Festgeldkonto?

- Welche Alternativen gibt es zum Creditplus Festgeldkonto?

- Fazit zum Creditplus Festgeldkonto

Welche Aspekte ein Festgeldkonto mit sich bringt und was genau ein Festgeldkonto ist, findet Ihr hier einmal übersichtlich zusammengefasst.

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Welche Vorteile hat das Creditplus Festgeld?

Beim Creditplus Festgeld gibt es gleich mehrere interessante Vorteile, die wir in diesem Ratgeber unter die Lupe nehmen. Dabei zeigt sich schnell, warum das Produkt eine attraktive Option für Anleger sein kann.

Die wichtigsten Creditplus Festgeld Vorteile im Überblick:

- Ausgesprochen hohe Maximalanlage

- Mehrere parallele Festgeldkonten möglich

- Einfacher Beantragungsprozess

- Kein zusätzliches Girokonto notwendig

- Breite Auswahl an verschiedenen Laufzeiten

- Hervorragende Einlagensicherung

Hohe Maximalanlage

Viele Finanzinstitute begrenzen die Anlagesumme ihrer Kunden auf einen relativ geringen Betrag, anders Creditplus. Hier sind pro Festgeldkonto Anlagen von bis zu einer Million Euro möglich.

Damit aber nicht genug, denn wenn verschiedene Festgeldkonten kombiniert werden können, sind sogar Anlagen bis zu 2.500.000 Euro zur selben Zeit möglich.

Mehrere parallele Festgeldkonten

Wenn selbst dann noch Vermögen übrig ist, das Ihr ansparen möchtet, ist auch das kein Problem. Denn die Creditplus ermöglicht es ihren Kunden, mehrere Festgeldkonten gleichzeitig zu führen.

Das hat einige Vorteile: Mehrere Festgeldkonten mit verschiedenen Laufzeiten sind einerseits praktisch, um Eure Anlagen zu diversifizieren. So profitiert Ihr bei längeren Laufzeiten von einer gleichbleibenden Zinsgarantie, habt aber bei den Konten mit geringerer Dauer schneller wieder Zugriff auf Eure Ersparnisse, um sie mit der dann günstigsten Strategie neu zu investieren.

Einfache Kontoeröffnung

Der Antragsprozess für ein Festgeldkonto bei der Creditplus ist denkbar bequem. Die Eröffnung Eures Creditplus Festgeld könnt Ihr ganz einfach online erledigen.

Anders als bei anderen Banken habt Ihr bei der Creditplus sogar die Möglichkeit, alle notwendigen Unterlagen in PDF-Form hochzuladen oder per E-Mail zu senden. Der Gang zur Post bleibt Euch also erspart.

Beliebiges Referenzkonto

Ebenso praktisch ist, dass Ihr als Referenzkonto jedes Konto mit einer gültigen IBAN nutzen könnt, da die Creditplus ohnehin keine Girokonten anbietet. So entfällt ein unnötiger Zwischenschritt, der bei vielen Anbietern erforderlich ist.

Vielfältige Laufzeiten

Ein weiterer Vorteil gegenüber anderen Banken ist, dass Ihr bei der Creditplus eine große Auswahl an Laufzeiten habt. Wenn Ihr ein besonders kurzfristiges Sparziel verfolgt und Eure Zinsen schon in wenigen Monaten ausgezahlt bekommen möchtet, ist das bei der Creditplus ohne Weiteres möglich.

Denn die kürzeste Laufzeit für ein Creditplus Festgeldkonto beträgt nur drei Monate. Wenn Ihr für einen längeren Zeitraum auf Eure Ersparnisse verzichten könnt und von einer hohen Rendite profitieren wollt, könnt Ihr Euer Geld bis zu einer maximalen Laufzeit von sieben Jahren anlegen.

Hervorragende Einlagensicherung

Besonders hervorzuheben ist bei den Creditplus Festgeld Vorteilen die Einlagensicherung, denn diese ist überdurchschnittlich gut. So sind Eure Einlagen nicht nur über den deutschen Einlagensicherungsfonds geschützt.

Vielmehr bietet Creditplus durch die Mitgliedschaft im Sicherungsfonds der Deutschen Banken eine zusätzliche Absicherung bis zu 3.000.000 Euro. Dadurch sind auch sehr hohe Anlagen besonders gut abgesichert.

Wie hoch sind die Creditplus Festgeld Zinsen im April 2026?

Ob im Tagesgeld-Vergleich oder im Festgeld-Vergleich sind die Zinsen fraglos das mitunter wichtigste Argument für die Beantragung eines entsprechenden Anlageprodukts. Zum Glück schneidet das Festgeld von Creditplus in dieser Hinsicht gut ab!

Folgend findet Ihr eine Übersicht der Creditplus Festgeld Zinsen im April 2026:

| Laufzeit | Zinssatz |

|---|---|

| 3 Monate | 2,0 Prozent p.a. |

| 4 Monate | 2,0 Prozent p.a. |

| 6 Monate | 2,0 Prozent p.a. |

| 9 Monate | 2,0 Prozent p.a. |

| 12 Monate | 2,15 Prozent p.a. |

| 18 Monate | 2,2 Prozent p.a. |

| 2 Jahre | 2,3 Prozent p.a. |

| 3 Jahre | 2,37 Prozent p.a. |

| 4 Jahre | 2,45 Prozent p.a. |

| 5 Jahre | 2,5 Prozent p.a. |

| 6 Jahre | 2,55 Prozent p.a. |

| 7 Jahre | 2,6 Prozent p.a. |

Beispielhaft ergeben sich dabei die folgenden Erträge am Ende der Laufzeit bei einer Anlage von 10.000 Euro (ohne Zinseszinseffekt):

- Ertrag bei Anlage über 1 Jahr: 195 Euro

- Ertrag bei Anlage über 3 Jahre: 705 Euro

- Ertrag bei Anlage über 5 Jahre: 1.250 Euro

Folgend findet Ihr ergänzend noch einmal alle Creditplus Festgeld Konditionen in einer übersichtlichen Zusammenstellung:

| Aspekt | Konditionen |

| Zinssatz | 2,0 bis 2,6 Prozent p.a. |

| Anlagesumme | 5.000 bis 1.000.000 Euro |

| Laufzeit | 3 Monate bis 7 Jahre |

| Einlagensicherung | bis zu 3.000.000 Euro |

| Zinsausschüttung | jährlich oder zum Laufzeitende |

| Zinseszins | nein (jährliche Auszahlung) |

| Kündigung | notwendig |

| Giro- oder Tagesgeldkonto | nicht notwendig |

| Gemeinschaftskonto | möglich |

| Kinderkonto | nicht möglich |

Der reisetopia Zinscheck im April 2026 hat keine Veränderungen bei den Konditionen des Creditplus Festgeldkontos ergeben.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneidet das Creditplus Festgeld im Konkurrenzvergleich ab?

Die Creditplus Festgeld Zinsen können sich sehen lassen. Bei der großen Marktanalyse der reisetopia Finanzexperten zeigt sich, dass die Verzinsung bei Creditplus je nach Laufzeit über dem Schnitt der durchschnittlichen Angebote auf dem Markt liegt. Entsprechend kann man in dieser Hinsicht eine Empfehlung für das Creditplus Festgeld aussprechen!

Die Festgeldzinsen sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde zuletzt am 5. Juni 2025 angepasst und sank damals auf 2 Prozent. In den Sitzungen des EZB-Direktoriums seitdem wurden keine weiteren Leitzinsveränderungen angekündigt. Mit Blick auf den Anstieg der Inflation aufgrund der Krise im Nahen Osten wird aktuell allerdings wieder über eine Erhöhung des Leitzinses debattiert.

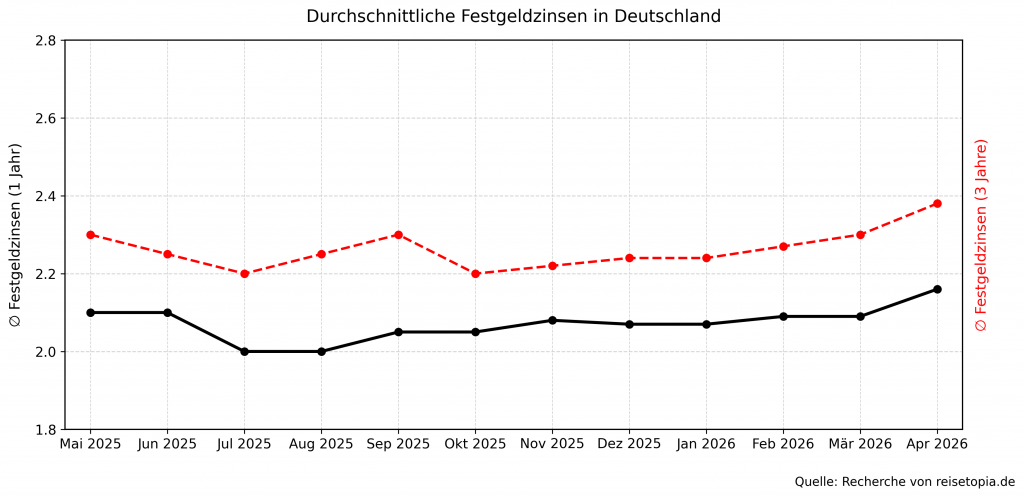

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im April 2026 bei kurzfristigen Anlagen von einem Jahr bei Wahl des richtigen Angebots ein kleines Stück über dem Niveau des EZB-Leitzinses.

Nach einem leichten Rückgang des Zinsniveaus im dritten Quartal 2025, zeigt sich seitdem ein stabil positiver Trend. Die monatlichen Anstiege sind zwar überschaubar, gerade bei längeren Laufzeiten gibt es aber Bewegung am Markt, die sich in den kommenden Monaten möglicherweise verstärken dürfte.

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten sah dabei bei einer beispielhaften Anlagedauer von drei Jahren wie folgt aus, wobei sich der aktuelle Trend gut zeigt:

- Oktober 2025: 2,20 Prozent

- November 2025: 2,22 Prozent

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

- März 2026: 2,30 Prozent

Im April 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,16 Prozent. Sofern man sich für eine Anlage von drei Jahren entscheidet, kann man durchschnittlich einen Zinssatz von 2,38 Prozent erzielen!

Welche Nachteile hat das Creditplus Festgeldkonto?

Natürlich hat jedes Festgeldkonto auch gewisse Nachteile, die Ihr nicht außer Acht lassen solltet. Die wichtigsten Schwächen des Produkts haben die reisetopia Finanzexperten folgend unter die Lupe genommen!

- Hohe Mindestanlagesumme von 5.000 Euro

- Kein Zugriff auf das Geld während der Laufzeit

- Kein automatischer Zinseszinseffekt

- Rechtzeitige Kündigung notwendig

Relevante Mindestanlagesumme

Ein relevanter Nachteil beim Creditplus Festgeld ist fraglos die Mindestanlagesumme. Während andere Banken mittlerweile teils sogar ohne Mindestanlage auskommen, müssen bei der Creditplus mindestens 5.000 Euro angelegt werden.

Kein Zugriff auf das Geld

Ebenfalls solltet Ihr beachten, dass Ihr während der gesamten Laufzeit Eures Festgeldvertrags nicht auf Euer Geld zugreifen könnt. Auch die vorzeitige Kündigung eines Festgeldkontos ist nicht möglich.

Wenn die Mittel, auf die Ihr einige Monate oder Jahre gut verzichten könnt, niedriger als die Mindestanlage von 5.000 Euro sind, kommt das Creditplus Festgeld nicht für Euch infrage.

Kein automatischer Zinseszinseffekt

Außerdem solltet Ihr beachten, dass Ihr bei der Creditplus nicht von den Zinseszinsen profitieren könnt – und die könnten bei einer Anlagedauer von sieben Jahren eine hohe Rendite versprechen.

Zwar bietet die Creditplus ihren Kunden ein jährliches Gutschriftintervall, allerdings nur auf das angegebene Referenzkonto, sodass Ihr vom Zinseszinseffekt nur profitiert, wenn Ihr das Geld danach erneut anlegt.

Kündigung erforderlich

Falls Ihr Euch für das Creditplus Festgeldkonto entscheidet, dürft Ihr auf keinen Fall vergessen, Euren Vertrag rechtzeitig zu kündigen.

Denn obwohl es durch die festgelegte Anlagedauer so wirkt, als würdet Ihr Eure Ersparnisse nach Ablauf der Laufzeit automatisch ausbezahlt bekommen, ist das bei der Creditplus anders.

Um nach der vereinbarten Laufzeit auf Euer Geld zugreifen zu können, müsst Ihr Euer Festgeldkonto nämlich spätestens drei Werktage vor Ablauf kündigen. Geschieht das nicht, wird das Festgeld automatisch verlängert.

Bei Laufzeiten von weniger als zwölf Monaten wird Euer Geld nochmals um dieselbe Dauer angelegt, bei einer Anlagedauer von mehr als einem Jahr verlängert sich die Laufzeit um weitere zwölf Monate.

Für die verlängerte Laufzeit bekommt Ihr allerdings nicht den vereinbarten, sondern den dann gültigen Zinssatz. Falls Ihr die Kündigung vergesst, verzichtet Ihr also nicht nur auf den Zugriff auf Euer Erspartes, sondern auch auf die vorteilhafte Zinsgarantie.

Für wen lohnt sich das Festgeld von Creditplus?

Das Creditplus Festgeldkonto lohnt sich sowohl für deutsche Anleger, die eine kurzfristige oder mittelfristige Sparanlage suchen, als auch für Sparer, die einige Jahre auf ihr Geld verzichten können, um von einer maximalen Rendite zu profitieren. Sowohl in puncto Sicherheit als auch bei den Zinsen kann das Anlageprodukt überzeugen!

Allerdings eignet sich die Creditplus als Festgeldanbieter nur, wenn Euch Mittel in Höhe von mindestens 5.000 Euro zur Verfügung stehen. Für alle, die nach einer Bank suchen, die auch bei hohen Beträgen eine gute Wahl, ist die Creditplus genau richtig.

Denn hier könnt Ihr pro Festgeldkonto bis zu 1 Million Euro einzahlen. Gerade kombiniert mit der hervorragenden Einlagensicherung und guten Zinsen ergibt sich so eine tolle Option. Ebenfalls geeignet ist diese Anlageoption für Paare, denn von den hohen Zinsen kann man auch mit einem Gemeinschaftskonto profitieren.

Was steckt hinter der Creditplus?

Bei der Creditplus handelt es sich um ein relativ junges deutsches Finanzinstitut, das erst 1960 gegründet wurde. Im Gegensatz zu den größten und beliebtesten Banken Deutschlands verzichtet die Creditplus gänzlich auf Finanzdienstleistungen für den Alltag, wie Girokonten, und konzentriert sich stattdessen auf langfristige Lösungen.

Der Fokus der Bank liegt – wie der Name vermuten lässt – auf Krediten für Privatpersonen und Unternehmen. Im Angebot der Creditplus befinden sich zudem Restschuldversicherungen und Festgeldkonten.

Bei der Wahl der passenden Bank spielen die Sicherheit und Seriosität des Kreditinstituts selbstverständlich eine große Rolle. Obwohl die Creditplus in Deutschland mit nur 20 Geschäftsstellen vertreten ist und eine deutlich geringere Bilanzsumme als andere deutsche Banken aufweist, gilt sie als sichere Bank. Das liegt daran, dass die Creditplus zu einem der größten europäischen Finanzkonzerne gehört, der französischen Crédit Agricole.

Wie gut ist die Einlagensicherung beim Creditplus Festgeld?

Anleger müssen sich bei der Creditplus zudem keine Sorgen um Ihr Geld machen. Denn die Bank bietet ihren Kunden nicht nur die gesetzlich vorgeschriebene Einlagensicherung, sondern punktet mit einer zusätzlichen freiwilligen Einlagensicherung.

Durch die Entschädigungseinrichtung deutscher Banken sind die Einlagen jedes Anlegers bis zu einer Gesamtsumme von 100.000 Euro (pro Kunde und Kreditinstitut) abgesichert. Falls das Finanzinstitut zahlungsunfähig werden sollte, garantiert die gesetzliche Einlagensicherung, dass Ihr Eure Ersparnisse zurückbekommt.

Daneben profitieren Kunden von der Mitgliedschaft der Creditplus im Einlagensicherungsfonds des Bundesverbandes deutscher Banken – und hier sind Eure Einlagen sogar noch bis zu einer höheren Grenze geschützt. Der Schutzumfang beträgt hierbei 3.000.000 Euro, sodass Ihr Euch über eine besonders gute Absicherung freuen dürft!

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Creditplus Festgeldkonto?

Die Bewertungen der Creditplus auf dem Online-Portal Trustpilot zeigen bedauerlicherweise einige unzufriedene Kunden. Deshalb erhält die Bank lediglich die Note ungenügend.

Grund dafür sind vorwiegend – wie bei vielen anderen Banken – die lange Bearbeitungsdauer für das Festgeldkonto. Kunden bemängeln, dass sie selbst nach einigen Wochen keine Rückmeldung von der Creditplus erhalten haben, obwohl der Anlagebetrag bereits überwiesen wurde.

Auch der Kundenservice, der im Notfall helfen soll, wird als langsam, unflexibel und teils unfreundlich beschrieben.

Wie eröffnet man das Creditplus Festgeldkonto?

Die einfache und bequeme Eröffnung des Creditplus Festgeldkontos spricht dagegen für das ANgeot. So funktioniert die Online-Antragstellung:

- Klickt auf „Festgeld anlegen“.

- Gebt Eure gewünschte Anlagesumme und die Laufzeit in Monaten an.

- Füllt Eure persönlichen Daten aus.

- Macht Angaben zu Eurer Steuerpflicht und gebt Eure Steueridentifikationsnummer an.

- Tragt die IBAN Eures Referenzkontos ein.

- Wählt aus, ob Ihr die Unterlagen postalisch, per E-Mail oder per Upload-Link einreichen wollt.

- Wenn Ihr Euch für das postalische Verfahren entscheidet, bekommt Ihr nach dem Ausfüllen des Online-Antrages, die Kontoeröffnungsunterlagen zugesendet.

- Diese müssen ausgefüllt und an die Bank zurückgeschickt werden.

- Legt ein Passwort fest.

- Schließt die Antragstellung durch die Zustimmung zu den AGB und den sonstigen Hinweisen ab.

Creditplus Festgeld

- 2,0 bis 2,60 Prozent Zinsen pro Jahr

- 3 Monate bis 7 Jahre Anlagedauer

- 5.000 bis 1.000.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Welche Alternativen gibt es zum Creditplus Festgeldkonto?

Sofern das Creditplus Festgeld Euch nicht gänzlich überzeugt, lohnt sich ein Blick auf andere Optionen.

Besonders attraktiv sind dabei aus Sicht der reisetopia Finanzexperten aktuell die folgenden Creditplus Festgeld Alternativen:

Bank of Scotland Festgeld

- Zinssatz: bis zu 2,6 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

PSD Festgeld

- Zinssatz: bis zu 2,51 Prozent p.a.

- Laufzeit: 1 bis 8 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Gerade für kurzfristige Anlagen absolut unschlagbar ist momentan das Bank of Scotland Festgeld, das eine gute Einlagensicherung bietet und zudem bei einer Anlagedauer von einem Jahr eine nahezu unschlagbare Verzinsung bietet!

Zwar gibt es keine längeren Laufzeiten, doch wer in aktuell volatilen Zeiten ohnehin keine allzu lange Zinsbindung möchte, findet aus Sicht der reisetopia Finanzexperten aktuell eigentlich keine bessere Option!

Bank of Scotland Festgeld

- 2,25 bis 2,6 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 100 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im April 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im April 2026 ist das PSD Festgeld. Das Konto der Nürnberger Bank bietet für Laufzeiten von wenigen Jahren überdurchschnittliche Zinsen und besticht zudem durch eine hervorragende Einlagensicherung von bis zu 3.000.000 Euro.

Wer den perfekten Mix aus Sicherheit und Rendite sucht, ist mit dem PSD Bank Festgeld entsprechend bestens versorgt!

PSD Bank Festgeld

- 2,15 bis 2,51 Prozent Zinsen pro Jahr

- 1 bis 8 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Gute Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Fazit zum Creditplus Festgeldkonto

Das Festgeld der Creditplus ist derzeit eines der Konten auf dem Markt, das Anlegern überdurchschnittlich hohe Zinsen verspricht. Kombiniert mit der hervorragenden Einlagensicherung ergibt sich so eine tolle Anlageoption für viele Anleger. Wenngleich es auch ausgewählte Nachteile gibt, ist das Produkt insgesamt empfehlenswert!

Creditplus Festgeld

- 2,0 bis 2,60 Prozent Zinsen pro Jahr

- 3 Monate bis 7 Jahre Anlagedauer

- 5.000 bis 1.000.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

- Aareal Bank Festgeldkonto

- SWK Festgeld

- IKB Festgeld

- PSD Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- Commerzbank Festgeld

- DKB Festgeldkonto

- ING Sparbrief

- Opel Bank Festgeldkonto

- Santander Festgeld

- BW Bank Festgeld

- Apobank Festgeld

- Hypovereinsbank Festgeld

- Umweltbank Festgeld

- Bank11 Festgeld

- Grenke Bank Festgeld

- Bank of Scotland Festgeld

- Consorsbank Festgeld

- Norisbank Festgeld

- Ascory Bank Festgeld

- BBBank Festgeld

- Cronbank Festgeld

- Hamburg Direct Bank Festgeld

- Renault Bank Festgeld

- DKB Festgeld