Für viele sicherheitsorientierte Anleger bleibt das Festgeld der hohen Planbarkeit wegen eine der gefragtesten Möglichkeiten zur strukturierten Geldanlage.

Unser umfassender Festgeld Vergleich im März 2026 zeigt nicht nur die aktuellen Konditionen, sondern hebt gezielt die attraktivsten Angebote für unterschiedliche Anlegertypen hervor.

Die besten Festgeldkonten im März 2026

Bank of Scotland Festgeld

- Zinssatz: bis zu 3 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Hanseatic Bank Sparbrief

- Zinssatz: bis zu 2,7 Prozent p.a.

- Laufzeit: 1 Jahr bis 6 Jahre

- Anlagebetrag: 2.500 bis 500.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Opel Bank Festgeld

- Zinssatz: bis zu 2,71 Prozent p.a.

- Laufzeit: 1 bis 3 Jahre

- Anlagebetrag: 1.500 bis 1.000.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Bigbank Festgeld

- Zinssatz: bis zu 2,75 Prozent p.a.

- Laufzeit: 1 Monat bis 10 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

Transparente Kriterien sind beim Festgeld-Vergleich der reisetopia Finanzexperten das A und O. Deshalb findet Ihr als Top-Empfehlung das Produkt aus den Kategorien Festgeld & Sparbrief mit der besten Verzinsung mit einer Laufzeit von einem Jahr, danach folgt das Produkt mit den besten Zinsen für eine Anlage von fünf Jahren.

Auf dem dritten Platz zeigen wir Euch das Produkt mit den höchsten Zinsen bei gleichzeitig hervorragender Einlagensicherung, gefolgt vom bestverzinsten Festgeld mit geringer Mindestanlage und dem besten Angebot ohne Girokonto. Alle anderen Produkte sind jeweils nach der besten Verzinsung bei einer Laufzeit von einem Jahr sortiert.

Damit Ihr das für Euch passende Festgeldkonto findet, vergleichen die reisetopia Finanzexperten im Festgeld-Vergleich März 2026 die aktuellen Angebote und zeigen Euch das beste Konto für Eure individuellen, finanziellen Bedürfnisse. Einzelne Vergleiche ermöglichen Euch dabei, genau das Anlageprodukt zu finden, das die für Euch perfekten Konditionen bietet!

Inhaltsverzeichnis

- Die besten Festgeldkonten im März 2026

- Was ist ein Festgeldkonto eigentlich?

- Wovon hängen die Zinsen bei einem Festgeldkonto ab?

- Worauf sollte man bei einem Vergleich von Festgeldkonten achten?

- Wie finde ich im Festgeld-Vergleich das ideale Produkt für mich?

- Welche Konten hat reisetopia für den Festgeldvergleich getestet?

- Welche Vorteile hat ein Festgeldkonto generell?

- Für wen eignet sich ein Blick in den Festgeld-Verlgeich?

- Warum empfehlen wir unsere Top 3 im Festgeld-Vergleich?

- Wie entwickelt sich der Festgeld-Markt in Deutschland aktuell?

- Wie eröffnet man ein Festgeldkonto?

- Muss man Steuern auf die Erträge beim Festgeld zahlen?

- Fazit zum Festgeld-Vergleich im März 2026

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Was ist ein Festgeldkonto eigentlich?

Sichere Geldanlagen sind aktuell so relevant wie nie zuvor, denn immer mehr Menschen suchen nach einer Möglichkeit, um ihr Erspartes sicher anzulegen. Dabei haben sich neben Girokonten, Geschäftskonten oder auch Tagesgeldkonten auch Festgeldkonten als geeignete Option für diesen Zweck herauskristallisiert.

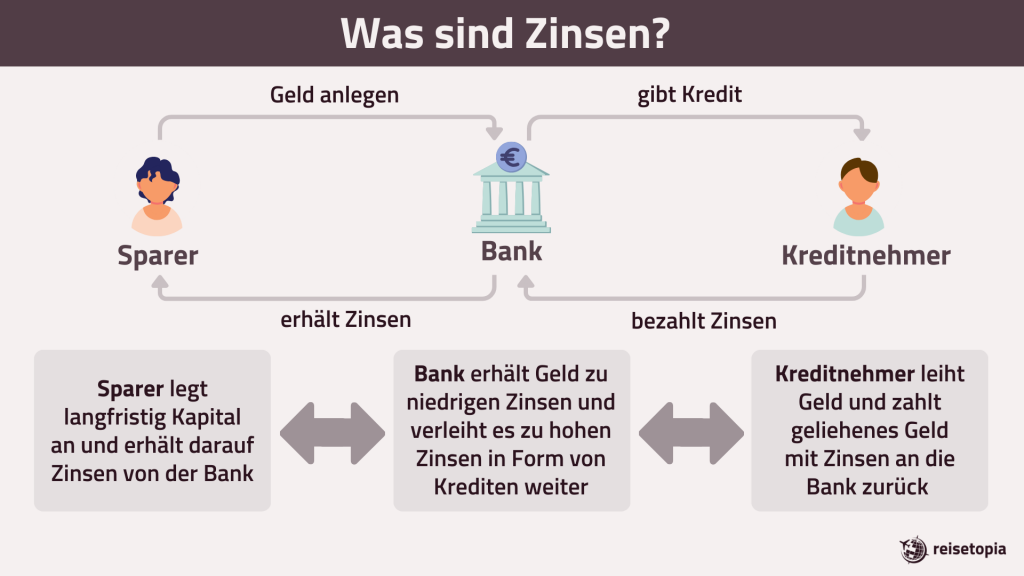

Festgeldkonten, oder auch Termingelder, sind eine Art der Geldanlage, die sich dadurch auszeichnet, dass die Zinssätze für einen bestimmten Geldbetrag im Voraus festgelegt werden und während der gesamten Laufzeit unverändert bleiben, also “fest” angelegt werden.

Auf einem Festgeldkonto legt Ihr also einen bestimmten Geldbetrag für einen festgelegten Zeitraum bei einer Bank oder einem Finanzinstitut an. Während dieser Zeit erhaltet Ihr Zinsen, die in der Regel höher sind als bei herkömmlichen Sparkonten. Am Ende der Laufzeit erhaltet Ihr die erwirtschafteten Zinsen als Rendite ausgezahlt.

Sowohl beim Festgeld- als auch beim Tagesgeldkonto handelt es sich um sogenannte Referenzkonten. Ein solches Referenzkonto definiert sich folgendermaßen:

Ein Referenzkonto ist ein spezielles Konto zur Geldanlage, auf dem Geld verwahrt wird, jedoch kein Zahlungsverkehr (etwa Überweisungen oder Ähnliches) stattfindet. Auf dieses angelegte Guthaben erhalten Verbraucher Zinsen.

Definition Referenzkonto

Anders als bei einem Girokonto zum Beispiel kann man ein Referenzkonto also nicht für den täglichen Zahlungsverkehr nutzen und keine Bezahlungen oder Lastschriften damit tätigen.

Während es dabei beim Festgeldkonto keinerlei Schwankungen hinsichtlich der Zinssätze während des gesamten Anlagezeitraumes gibt, liegt der wesentliche Unterschied zwischen Tagesgeldkonten zu Festgeldkonten genau in diesem Punkt.

Denn bei einem Tagesgeldkonto können die Zinsen während des Anlagezeitraumes schwanken, wenn es keine Zinsgarantie gibt. Und auch wenn es eine Zinsgarantie gibt, dann liegt diese meist nur bei drei bis neun Monaten und damit deutlich unterhalb der typischen Anlagedauer eines Festgeldkontos.

Wovon hängen die Zinsen bei einem Festgeldkonto ab?

Die Festgeld Zinsen sind für Anleger entscheidend, denn daraus bestimmt sich, wie hoch die Rendite auf ihr Erspartes ausfällt. Je höher der Zinssatz ist, desto mehr Zinsen erhalten Anleger und umso höher ist die Rendite am Ende.

Die Höhe der Zinsen bei einem Festgeldkonto hängt von unterschiedlichen Faktoren ab. Einige Faktoren beeinflussen die Zinshöhe direkt und sind ziemlich offensichtlich, andere wiederum haben nur indirekt einen Einfluss.

Zu den direkten Einflussfaktoren zählt unter anderem die Laufzeit, also die Dauer, für die das Geld auf dem Festgeldkonto angelegt wird. In der Regel bieten Banken höhere Zinsen für längere Laufzeiten.

Neben diesen beiden offensichtlichen Einflussfaktoren hat jede Bank zudem eigene Richtlinie, anhand derer die Höhe der Festgeldzinsen bestimmt wird. Umso wichtiger ist es, die Angebote unterschiedlicher Banken regelmäßig zu vergleichen, um das beste Festgeldkonto zu finden.

Im Normalfall liegen viele der Angebote aber sehr dicht beieinander, da sich die meisten Banken am aktuellen Leitzinssatz orientieren. Als Faustregel gilt deshalb: Sobald die Zentralbank (EZB) den Leitzins erhöht, steigen oft auch die Zinssätze für Festgeldkonten. Das Gleiche gilt auch, wenn der Leitzins sinkt.

Einen Einfluss auf die Höhe der Festgeldzinsen haben zudem weitere wirtschaftliche Bedingungen eines Landes, wie etwa die aktuelle Inflationsrate, die dafür sorgen kann, dass die Rendite in der realen Kaufkraft sinkt. Sprich, die ausgezahlten Zinsen reichen nicht aus, um den Verlust der Kaufkraft durch die Inflation auszugleichen.

Bei internationalen Festgeldkonten spielen zudem die Währungswechselkurse eine wichtige Rolle, denn wer in einer Fremdwährung investiert, ist stark abhängig von den Wechselkursen der beiden Währungen. Schwankende Wechselkurse können sich folglich enorm auf die Gesamtrendite eines Festgeldkontos auswirken.

Worauf sollte man bei einem Vergleich von Festgeldkonten achten?

Um das beste Angebot für die eigenen finanziellen Bedürfnisse zu finden, lohnt es sich, einen Blick auf unseren übersichtlichen Festgeld-Vergleich zu werfen. Doch worauf gilt es dabei zu achten?

Die wichtigsten Kriterien beim Festgeld-Vergleich:

- Höhe der Verzinsung

- Laufzeit der Anlage

- Mindest- und Maximalanlage

- Einlagensicherung

- Automatische Verlängerung

- Vorzeitige Kündigungsmöglichkeit

- Zinszahlungsfrequenz

- Sonstige Kontokonditionen

Höhe der Verzinsung

Ziemlich offensichtlich, aber dennoch essenziell, ist die Zinshöhe, die die jeweilige Bank für ein Festgeldkonto anbietet. Hier lohnt es sich, intensiv zu recherchieren und einen professionellen Festgeld-Vergleich zu nutzen, um alle konkurrenzfähigen Angebote direkt miteinander vergleichen zu können.

Anders als beim Tagesgeld sind immerhin Lockzinsen nicht allzu üblich, sodass man sich auf die beworbenen Konditionen verlassen kann. Relevant ist allerdings zu prüfen, ob Angebote zeitlich befristet sind oder nur für Neukunden gelten.

Damit Ihr immer das Angebot mit den besten Zinsen für Euer Festgeld findet, haben die reisetopia Finanzexperten die Verzinsung aller Angebote unter die Lupe genommen und für jede Laufzeit auf Basis transparenter Formeln den maximalen Ertrag berechnet.

Laufzeit der Anlage

Da Festgeldkonten stark an die jeweilige Laufzeit geknüpft sind, ist es notwendig, sich vorher mit der Laufzeit der unterschiedlichen Angebote auseinanderzusetzen. Dabei sind vor allem zwei Aspekte besonders wichtig.

Zum einen sollte man sich bewusst sein, dass der Zinssatz in der Regel höher ist, wenn die Laufzeit des Festgeldes länger ist. Hintergrund dessen ist, dass die Banken in diesem Fall besser planen können. Auch von dieser Regel gibt es allerdings Ausnahmen, weswegen wir einen konkreten Blick auf die individuellen Laufzeit-Vergleiche raten!

Zum anderen sollte man bei der Wahl der Laufzeit sicher sein, dass man das angelegte Geld für den gesamten Zeitraum entbehren kann, da es in der Regel keine Möglichkeit gibt, auf das Ersparte zurückzugreifen.

Die Festgeld-Laufzeit variiert stark von Bank zu Bank und reicht in Ausnahmefällen von nur einem Monat bis hin zu zehn Jahren.

Mindest- und Maximalanlage

Anschließend an den letzten Punkt ist auch die Mindesteinlage ein wichtiger Punkt bei der Entscheidung für ein passendes Festgeldkonto. Die Spanne für die Mindesteinlage bei einem Festgeldkonto reicht von weniger als 1.000 Euro bis hin zu 10.000 Euro.

Eine (zu) hohe Mindesteinlage kann dabei teilweise Kundengruppen ausschließen, weswegen wir auch einen Festgeld-Vergleich mit geringer Mindesteinlage erstellt haben.

Zudem haben wir auch die besten Optionen mit hohen Maximalanlagen verglichen, um sicherzustellen, dass auch an Anleger gedacht ist, die sechs- oder gar siebenstellige Summen auf einem Festgeldkonto anlegen möchten. Auch hier gibt es je nach Bank nämlich unterschiedliche Begrenzungen nach oben.

Qualität der Einlagensicherung

Das Thema Einlagensicherung ist bei der Wahl eines geeigneten Festgeldkontos ebenfalls nicht zu vernachlässigen. Die meisten Anleger müssen sich aufgrund der gesetzlichen Einlagensicherung allerdings keine Sorgen machen, wenn ihr Vermögen eine Summe von 100.000 Euro nicht übersteigt. Bis zu dieser Summe sind alle Einlagen auf Sparkonten gesetzlich geschützt – selbst im Falle einer Bankinsolvenz.

Einige Banken bieten zusätzlich eine freiwillige Einlagensicherung, die das gesetzliche Minimum übersteigt. Wenn Ihr plant, eine höhere Summe als die gesetzlich abgesicherten 100.000 Euro anzulegen, dann solltet Ihr Euch nach einer Bank umschauen, die Mitglied eines privaten Einlagensicherungsfonds ist und höhere Summen absichert.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Automatische Verlängerung

Ein Faktor, der von jeder Bank unterschiedlich geregelt wird, ist die automatische Verlängerung des Festgeldkontos. In der Regel verlängern sich Festgeldkonten nach Ablauf der Laufzeit automatisch. Wenn man dies nicht möchte, dann muss man das Konto einige Tage vorher kündigen.

Normalerweise informiert Euch die Bank kurz vorher über die automatische Verlängerung des Festgeldkontos, sodass Ihr genügend Zeit habt, um Änderungen vorzunehmen oder das Konto zu schließen.

Sollte man die Kündigungsfrist jedoch verpassen, dann wird das Konto weitergeführt und es gibt keine Möglichkeit, das Konto nachträglich aufzulösen, ohne Verluste in der Rendite in Kauf zu nehmen. Besonders problematisch ist hierbei, dass dann immer die jeweils aktuellen Zinssätze gelten, was teilweise ein Nachteil sein kann.

Bei einigen Angeboten kann man auch schon bei Abschluss wählen, ob man eine Verlängerung wünscht oder nicht. Gerade bei Sparbriefen, aber auch einigen Festgeldern, ist zudem ein automatischer Auslauf der Anlage Teil des Angebots, sodass sich auch hier ein konkreter Blick auf den Festgeld-Vergleich lohnt.

Vorzeitige Kündigung

Es gibt einige Angebote im Festgeldvergleich, bei denen eine vorzeitige Kündigung möglich ist. Dazu zählen beispielsweise der Abrutsch in die Erwerbslosigkeit oder eine drohende Insolvenz der Bank.

Bei einigen Banken gibt es mittlerweile auch eine Art Hybrid-Lösungen (meistens als Festgeld Plus gekennzeichnet), bei denen ein gewisser Prozentsatz der Einlagen, z.B. 20 Prozent, jederzeit verfügbar ist. Eine alternative Lösung bildet da das Tagesgeldkonto.

Bei diesem könnt Ihr Euer Geld ebenfalls zu attraktiven Zinsen anlegen und zusätzlich jederzeit über Euer Geld verfügen. Allerdings sind die Zinsen bei einem Festgeldkonto meistens deutlich höher als bei einem Tagesgeldkonto, was man bei der Wahl der richtigen Sparanlage im Kopf behalten sollte.

Zinszahlungsfrequenz

Ein Punkt, der auf den ersten Blick nicht allzu wichtig scheinen mag, ist die Zinszahlungsfrequenz bei einem Festgeldkonto. Die Zinsgutschriften können je nach Bank variieren und reichen von monatlich, über quartalsweise bis hin zu jährlich.

Dabei kann die Frequenz der Zinsauszahlung einen spürbaren Einfluss auf die Rendite haben, denn je öfter die Zinsen ausgezahlt werden, umso höher ist in der Regel der Zinsenzins.

Der Zinseszinseffekt sorgt dann dafür, dass der festgelegte Zinssatz auch auf die bereits erhaltenen Zinsen berechnet wird und Ihr letztlich mit einem höheren Gewinn rechnen könnt. In unserem Festgeld-Vergleich seht Ihr die Zinsintervalle auf einen Blick, sodass Ihr schneller das beste Angebot für Euch findet.

Sonstige Kontokonditionen

Ein weiteres wichtiges Kriterium, das nicht außer Acht gelassen werden sollte, sind weitere Zusatzkonditionen. Bei einigen Festgeldanbietern müsst Ihr vor der Kontoeröffnung insbesondere ein Girokonto oder ein Tagesgeldkonto bei der jeweiligen Bank besitzen, um ein Festgeldkonto eröffnen zu können.

Dabei gilt es besonders auf mögliche Kontoführungsgebühren zu achten, denn obwohl Festgeldkonten in der Regel kostenlos sind, können Girokonten mit Kontoführungsgebühren daherkommen und schnell ungewollte Kosten verursachen.

Dieser Punkt sollte nicht unterschätzt werden, denn dabei lauft man Gefahr, dass die Kontoführungsgebühren den Wert der Rendite übersteigen und man letztlich gar keinen Gewinn macht. Aus diesem Grund raten wir Euch immer zu einem Festgeldkonto ohne Girokonto, bei dem Ihr einfach ein Referenzkonto Eurer Wahl hinterlegen könnt.

Wie finde ich im Festgeld-Vergleich das ideale Produkt für mich?

Natürlich gibt es nicht das eine perfekte Festgeld, denn je nach Laufzeit gibt es bei allen Banken unterschiedliche Zinsen. Das beste Angebot mit einer Laufzeit von einem Jahr ist deshalb nicht automatisch auch die beste Option bei einer Anlagedauer von fünf Jahren.

Dazu kommen weitere Optionen, die bei der Entscheidung für ein Festgeld-Konto eine entscheidende Rolle spielen. Daher raten wir Euch dazu, genau hinzusehen und einen Blick auf die individuellen Festgeld-Vergleiche der reisetopia Finanzexperten zu werfen!

Festgeld-Vergleich mit hervorragender Einlagensicherung & hohen Zinsen

Auf der Suche nach einer Festgeldanlage, bei der neben den Zinsen auch eine möglichst gute Einlagensicherung im Fokus steht? Dann lohnt sich ein Blick auf die folgenden Angebote:

Hanseatic Bank Sparbrief

- Zinssatz: bis zu 2,7 Prozent p.a.

- Laufzeit: 1 Jahr bis 6 Jahre

- Anlagebetrag: 2.500 bis 500.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

pbb Festgeld

- Zinssatz: bis zu 2,75 Prozent p.a.

- Laufzeit: 1 bis 10 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Hamburg Direct Bank Festgeld

- Zinssatz: 2,0 bis zu 2,9 Prozent p.a.

- Laufzeit: 3 Monate bis 10 Jahre

- Anlagebetrag: ab 5.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

IKB Festgeld

- Zinssatz: bis zu 2,9 Prozent p.a.

- Laufzeit: 1 Monat bis 10 Jahre

- Anlagebetrag: ab 5.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

OLB Festgeld

- Zinssatz: bis zu 2,2 Prozent p.a.

- Laufzeit: 6 Monate bis 5 Jahre

- Anlagebetrag: ab 2.500 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

Festgeld-Vergleich mit geringer Mindestanlage & hohen Zinsen

Interesse an einer Festgeldanlage, für die es kein großes Vermögen braucht? Die folgenden Banken bieten attraktive Zinsen auch mit einer geringen Mindestanlage:

Bank of Scotland Festgeld

- Zinssatz: bis zu 3 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

Stellantis Festgeld

- Zinssatz: bis zu 2,91 Prozent p.a.

- Laufzeit: 3 Monate bis 4 Jahre

- Anlagebetrag: ab 500 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Opel Bank Festgeld

- Zinssatz: bis zu 2,71 Prozent p.a.

- Laufzeit: 1 bis 3 Jahre

- Anlagebetrag: 1.500 bis 1.000.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Bigbank Festgeld

- Zinssatz: bis zu 2,75 Prozent p.a.

- Laufzeit: 1 Monat bis 10 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

Klarna Festgeld +

- Zinssatz: bis zu 2,9 Prozent p.a.

- Laufzeit: 3 Monate bis 4 Jahre

- Anlagebetrag: flexibel

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Festgeld-Vergleich mit hoher Maximalanlage & starken Zinsen

Besonders hohe Anlage geplant? Bei diesen Angeboten dürft Ihr Euch auch bei großen Anlagesummen über eine attraktive Verzinsung freuen:

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Opel Bank Festgeld

- Zinssatz: bis zu 2,71 Prozent p.a.

- Laufzeit: 1 bis 3 Jahre

- Anlagebetrag: 1.500 bis 1.000.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

SWK Bank Festgeld

- Zinssatz: bis zu 2,8 Prozent p.a.

- Laufzeit: 1 Monat bis 10 Jahre

- Anlagebetrag: 10.000 bis 250.000 Euro

- Einlagensicherung: 100.000 Euro

- Zinsausschüttung: jährlich

Hanseatic Bank Sparbrief

- Zinssatz: bis zu 2,7 Prozent p.a.

- Laufzeit: 1 Jahr bis 6 Jahre

- Anlagebetrag: 2.500 bis 500.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Ayvens Bank Festgeld

- Zinssatz: 1,70 bis zu 2,9 Prozent p.a.

- Laufzeit: 3 Monate bis 5 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Festgeld-Vergleich für Gemeinschaftskonten mit hohen Zinsen

Gemeinsam mit dem Partner sparen? Bei den folgenden Banken gibt es Festgeld mit attraktiven Konditionen, das auch als Gemeinschaftskonto eröffnet werden kann:

Stellantis Festgeld

- Zinssatz: bis zu 2,91 Prozent p.a.

- Laufzeit: 3 Monate bis 4 Jahre

- Anlagebetrag: ab 500 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Renault Bank Festgeld

- Zinssatz: bis zu 2,75 Prozent p.a.

- Laufzeit: 1 bis 5 Jahre

- Anlagebetrag: ab 2.500 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

pbb Festgeld

- Zinssatz: bis zu 2,75 Prozent p.a.

- Laufzeit: 1 bis 10 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Hamburg Direct Bank Festgeld

- Zinssatz: 2,0 bis zu 2,9 Prozent p.a.

- Laufzeit: 3 Monate bis 10 Jahre

- Anlagebetrag: ab 5.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

IKB Festgeld

- Zinssatz: bis zu 2,9 Prozent p.a.

- Laufzeit: 1 Monat bis 10 Jahre

- Anlagebetrag: ab 5.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Welche Konten hat reisetopia für den Festgeldvergleich getestet?

Damit wir Euch eine wirklich fundierte Einschätzung zu den besten Optionen im Festgeld-Vergleich geben können, haben wir alle bekannten Produkte auf dem deutschen Markt auf Herz und Nieren getestet. In allen Fällen haben wir dabei die Details sowie die konkreten Vorteile und Nachteile analysiert!

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

- Aareal Bank Festgeldkonto

- SWK Festgeld

- IKB Festgeld

- PSD Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- Commerzbank Festgeld

- DKB Festgeldkonto

- ING Sparbrief

- Opel Bank Festgeldkonto

- Santander Festgeld

- BW Bank Festgeld

- Apobank Festgeld

- Hypovereinsbank Festgeld

- Umweltbank Festgeld

- Bank11 Festgeld

- Grenke Bank Festgeld

- Bank of Scotland Festgeld

- Consorsbank Festgeld

- Norisbank Festgeld

- Ascory Bank Festgeld

- BBBank Festgeld

- Cronbank Festgeld

- Hamburg Direct Bank Festgeld

Welche Vorteile hat ein Festgeldkonto generell?

Das Festgeld gehört in Deutschland seit jeher zu den beliebtesten Anlageformen. Doch was sind die Vorzüge, bei denen alle Banken gleichermaßen überzeugen?

Diese Bedingungen gelten bei fast allen Festgeldkonten:

- Garantierte Verzinsung für die gesamte Laufzeit

- Guter Schutz durch die Einlagensicherung

- In der Regel kostenlose Nutzung

- Unkomplizierte Anlageform

Garantierte Verzinsung & Planbarkeit

Bei den Vorteilen aller Produkte im Festgeld-Vergleich sind speziell die garantierte Verzinsung und die Planbarkeit hervorzuheben. Beim Festgeld weiß man in der Regel schon bei der Anlage, welchen Ertrag man erzielt und wann das Geld ausgezahlt wird.

Diese Planbarkeit bieten sonst nur wenige Anlageformen, gerade in der attraktiven Kombination mit der garantierten Verzinsung.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Gesetzliche Einlagensicherung

Zum anderen sind Einlagen auf Festgeldkonten durch die gesetzliche Einlagensicherung abgesichert, sodass Ihr keinerlei Risiko eingeht, auch wenn die Bank plötzlich zahlungsunfähig sein sollte.

Im Vergleich zu anderen Anlageformen, wie Depots oder Aktien, bieten Festgeldkonten also viel Planungssicherheit und Stabilität, weshalb sie sich somit besonders für Anfänger und konservative Sparer eignen.

Kostenlose Nutzung

Vorteilhaft ist zudem, dass Festgeldkonten in der Regel ohne jegliche Kosten daherkommen. Sowohl die Kontoeröffnung als auch die Kontoführung sind bei den allermeisten Banken ohne jegliche Gebühren möglich.

Aber Achtung: Bei manchen Festgeldkonten ist ein Girokonto bei der jeweiligen Bank vorausgesetzt, welches wiederum mit Kontoführungsgebühren verbunden sein kann. Informiert Euch im Vorhinein genau über die jeweiligen Konditionen, um ungewollte Kosten zu vermeiden.

Unkomplizierte Anlageform

Ein weiterer wichtiger Aspekt, der für die Nutzung eines Festgeldkontos spricht, ist die Einfachheit. Festgeldkonten gehören zu den unkompliziertesten Anlageformen, sowohl was die Kontoeröffnung als auch die -verwaltung betrifft.

Im Gegensatz zu anderen Sparanlagen, wie beispielsweise Aktien, müsst Ihr für Euer Festgeldkonto nicht die täglichen Schwankungen auf dem Aktienmarkt verfolgen oder Euch mit dem zeitaufwendigen Management des Kontos beschäftigen. Stattdessen legt Ihr einen festen Betrag über mehrere Jahre an und profitiert am Ende von einer kalkulierbaren Rendite.

Für wen eignet sich ein Blick in den Festgeld-Verlgeich?

Bei der Frage, für wen sich ein Festgeld eignet, gibt es einige Kriterien, die man sich im Vorhinein vor Augen führen sollte. In erster Linie dienen Festgeldkonten dazu, Guthaben anzulegen, welches für die Dauer der Laufzeit nicht benötigt wird.

Empfehlenswert ist das vor allem für Geld, welches andernfalls einfach nur auf dem Girokonto liegt und nicht verzinst wird. Zwar gibt es mittlerweile auch ausgewählte Girokonten mit Zinsen, jedoch sind diese in der Regel deutlich niedriger als bei einem Festgeldkonto.

Entsprechend lohnt sich ein Festgeld vor allem dann, wenn Ihr längerfristig auf eine bestimmte Geldsumme verzichten könnt, um sie langfristig anzulegen. Wichtig ist dabei zu beachten, dass Ihr auch bei finanziellen Engpässen nicht auf das Geld zugreifen könnt, denn solltet Ihr das Geld vorzeitig abheben oder das Konto auflösen, dann bekommt Ihr auch die bis dahin fälligen Zinsen nicht ausgezahlt.

Ein Festgeldkonto eignet sich folglich vor allem für konservative Sparer oder als Einstiegskonto für Sparer, die kein Risiko eingehen wollen und für einen längeren Zeitraum auf das angelegte Geld verzichten können. Die Rendite ist dabei sehr einfach zu kalkulieren, sodass man einfach auf die eigenen Sparziele, sei es ein Urlaub, ein Auto oder ein Wertgegenstand, hinsparen kann. Die Verzinsung ist zudem meist ein wenig besser als bei den besten Angeboten aus dem Tagesgeld-Vergleich.

Zum langfristigen Vermögensaufbau ist Festgeld nur teilweise geeignet, da die Verzinsung oft nur leicht oder sogar unterhalb des Inflationsniveaus liegt. Hier bieten sich Aktien- und ETF-Anlagen in der Regel deutlich mehr an, gerade wenn es um Anlagen für mehrere Jahre oder gar Jahrzehnte geht. Für Vermögende kann sich allerdings teilweise eine Kombination aus beiden Anlageprodukten lohnen.

Übrigens gibt es auch spezielle Festgeldkonten für Firmenkunden, um das Betriebsvermögen sicher und gewinnbringend anzulegen.

Warum empfehlen wir unsere Top 3 im Festgeld-Vergleich?

Der reisetopia Festgeld-Vergleich im März 2026 stellt drei Produkte besonders in den Fokus. Dies liegt darin, dass diese Angebote bei jeweils einem entscheidenden Kriterium besonders gut sind, sei es bei den Zinsen für mittlere oder lange Laufzeiten oder bei einer starken Verzinsung in Verbindung mit einer besonders guten Einlagensicherung.

Folgend findet Ihr eine ausführliche Erklärung zu unseren aktuellen Favoriten im Festgeld-Vergleich, mit denen Ihr garantiert nichts falsch machen könnt:

Stellantis Festgeld

- Zinssatz: bis zu 2,91 Prozent p.a.

- Laufzeit: 3 Monate bis 4 Jahre

- Anlagebetrag: ab 500 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Hanseatic Bank Sparbrief

- Zinssatz: bis zu 2,7 Prozent p.a.

- Laufzeit: 1 Jahr bis 6 Jahre

- Anlagebetrag: 2.500 bis 500.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Bei den Zinsen nahezu unschlagbar ist aktuell das Stellantis Festgeld, das zwar nur über die französische Einlagensicherung geschützt ist, aber ansonsten in nahezu allen Belangen überzeugt.

Ausgesprochen attraktive Zinsen gibt es hier sowohl für kurze Laufzeiten von nur wenigen Monaten als auch für längere Laufzeiten bis zu vier Jahren, weswegen das Produkt eine der aktuellen Top-Empfehlungen der reisetopia Finanzexperten ist!

Stellantis Festgeld

- 2,41 bis 2,91 Prozent Zinsen pro Jahr

- 3 Monate bis 4 Jahre Anlagedauer

- Ab 500 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Ausbaufähige Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im März 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im März 2026 ist der Hanseatic Bank Sparbrief. Besonders hervorzuheben ist hier der besonders hohe Schutz der Einlage durch die deutsche Einlagensicherung, ergänzt um einen zusätzlichen Schutz für Anlagen von bis zu 3.000.000 Euro.

Ansonsten überzeugen die flexiblen Laufzeiten zwischen einem und sechs Jahren, die überdurchschnittlich hohen Zinsen und der Fakt, dass keine Kündigung notwendig ist.

Hanseatic Bank Sparbrief

- 2,0 bis 2,7 Prozent Zinsen pro Jahr

- 1 Jahr bis 6 Jahre Anlagedauer

- 2.500 bis 500.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- 0,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Wie entwickelt sich der Festgeld-Markt in Deutschland aktuell?

Die Verzinsung der besten Angebote im Festgeld-Vergleich hat sich in den vergangenen Monaten immer wieder verändert, obwohl der Leitzins der Europäischen Zentralbank (EZB) bereits seit Mitte des vergangenen Jahres auf demselben Niveau liegt.

Hintergrund ist ein auch beim Festgeld dynamisches Marktumfeld, bei dem die starke Konkurrenz von internationalen und lokalen Banken dazu führt, dass es immer wieder attraktive Angebote für kurze, mittlere und lange Laufzeiten gibt.

Zwar ist die Dynamik beim Festgeld ein wenig kleiner als bei Tagesgeldkonten, dennoch gab es zu Beginn des Jahres 2026 bereits einige nennenswerte Zinsänderungen, speziell bei längeren Laufzeiten!

Insbesondere ausländische Anbieter mischen den deutschen Markt für Anlageprodukte dabei seit Langem auf. Besonders aufgefallen ist zuletzt etwa das Klarna Festgeld+, bei dem es innerhalb von wenigen Wochen alleine drei Zinsanpassungen nach oben gab!

Klarna Festgeld+

- 1,84 bis 2,9 Prozent Zinsen pro Jahr

- 3 Monate bis 4 Jahre Anlagedauer

- Frei wählbarer Anlagebetrag

- Jährliche Zinsausschüttung

- Gute Einlagensicherung

Da auch im Jahr 2026 wohl weitere internationale Wettbewerber auf den deutschen Markt drängen, dürfte diese Entwicklung weitergehen. Unter der Marke Chase hat beispielsweise bereits die US-Großbank J.P. Morgan ihren Marktstart in Deutschland mit einem Spoarkonto angekündigt!

Wie eröffnet man ein Festgeldkonto?

Die Eröffnung eines Festgeldkontos ist in der Regel sehr unkompliziert und kann ganz einfach online durchgeführt werden. Wenn Ihr in unserem Festgeld-Vergleich ein passendes Konto gefunden habt, könnt Ihr einfach auf “Zur Beantragung” klicken und landet direkt auf der jeweiligen Webseite zur Kontoeröffnung.

Beachtet, dass bei einigen Banken erst einmal ein Tagesgeld- oder Girokonto eröffnet werden muss, damit Ihr ein Festgeld eröffnen könnt. Dabei durchlauft Ihr ganz normal den Antragsprozess und könnt dann nach erfolgreicher Kontoeröffnung ein Festgeld nach Wahl eröffnen!

Im Rahmen der Beantragung eines Festgeldkontos, werden meistens die folgenden Angaben benötigt:

- Persönliche Daten (in der Regel Name, Wohnsitz, Geburtsdatum, Kontaktdaten, Staatsangehörigkeit, Beschäftigungsgruppe)

- IBAN vom Referenzkonto (z.B. das Girokonto Eurer Hausbank)

- Steuer-ID

- Steuerliche Ansässigkeit

Anschließend müsst Ihr noch Eure Identität über ein Postident-Verfahren (Legitimierung in einer Postfiliale) oder Videoident-Verfahren (Online-Legitimierung) bestätigen. Nach der Legitimation könnt Ihr üblicherweise direkt die geforderte Mindesteinlage (oder mehr) von Eurem Referenzkonto überweisen und mit Eurem Sparplan beginnen.

Welche Voraussetzungen für die Beantragung eines Festgeldkontos gibt es?

Üblicherweise gelten die folgenden Voraussetzungen für die Eröffnung eines Festgeldkontos in Deutschland:

- Volljährigkeit

- Wohnsitz in Deutschland

- Referenzkonto ggf. bei der jeweiligen Bank

- Steuerliche Informationen

- Mindesteinlage

Teilweise gibt es auch Optionen, ein Festgeld für Minderjährige zu eröffnen. Hier müssen dann allerdings die Erziehungsberechtigten die Eröffnung durchführen und teilweise zusätzliche Dokumente einreichen.

Bei einem Festgeld gibt es meist keinen Schufa-Eintrag, sofern die Eröffnung nicht in Verbindung mit einem Girokonto mit Dispositionskredit erfolgt.

Muss man Steuern auf die Erträge beim Festgeld zahlen?

Die kurze Antwort auf die Steuerfrage beim Festgeld ist: Ja, in Deutschland unterliegen Zinserträge aus Festgeldkonten der Kapitalertragssteuer. Die Erträge von Sparkonten werden als Kapitaleinkünfte betrachtet und sind in der Einkommensteuererklärung anzugeben.

Jedoch gibt es in Deutschland einen sogenannten Sparer-Pauschbetrag, der einen jährlichen Freibetrag für Kapitaleinkünfte zulässt. Nur darüber hinausgehende Beträge müssen versteuert werden, wobei sowohl die Kapitalertragssteuer als auch der Solidaritätszuschlag und gegebenenfalls die Kirchensteuer fällig werden.

Insgesamt gibt es bei Erträgen, die über den Sparerpauschbetrag hinausgehen, eine Steuerlast von 26,375 Prozent (ohne Kirchensteuer) beziehungsweise zwischen 27,82 und 27,99 Prozent (mit Kirchensteuer).

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Fazit zum Festgeld-Vergleich im März 2026

Der Festgeld-Vergleich der reisetopia Finanzexperten zeigt deutlich, dass aktuell ausgesprochen attraktive Zinsen möglich sind – gerade bei etwas längeren Laufzeiten. Zwar gibt es einige Aspekte, die man rund um Festgeldanlagen im Blick haben muss. Wer allerdings nach einer sicheren und renditestarken Anlageoption sucht, ist bei den besten Angeboten aus dem Festgeldvergleich auf jeden Fall gut aufgehoben!

Die besten Festgeldkonten im März 2026

Bank of Scotland Festgeld

- Zinssatz: bis zu 3 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Hanseatic Bank Sparbrief

- Zinssatz: bis zu 2,7 Prozent p.a.

- Laufzeit: 1 Jahr bis 6 Jahre

- Anlagebetrag: 2.500 bis 500.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Opel Bank Festgeld

- Zinssatz: bis zu 2,71 Prozent p.a.

- Laufzeit: 1 bis 3 Jahre

- Anlagebetrag: 1.500 bis 1.000.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Bigbank Festgeld

- Zinssatz: bis zu 2,75 Prozent p.a.

- Laufzeit: 1 Monat bis 10 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende