Mit dem Stellantis Festgeld parkt Ihr Euer Geld planbar, sicher und zu attraktiven Zinsen. Klare Laufzeiten, feste Rendite und kein Börsenstress? Klingt nach genau dem richtigen Mix für entspannte Sparer.

Stellantis Festgeld

- 2,41 bis 2,91 Prozent Zinsen pro Jahr

- 3 Monate bis 4 Jahre Anlagedauer

- Ab 500 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Ausbaufähige Einlagensicherung

Festgeld bleibt auch 2026 eine der beliebtesten Anlageformen – und das völlig zu Recht. Mit dem Stellantis Festgeld sichert Ihr Euch stabile Zinsen über eine feste Laufzeit, ohne Kursschwankungen oder versteckte Risiken befürchten zu müssen.

Ihr wisst von Anfang an, womit Ihr rechnen könnt. Genau das macht diese Anlageform zu einem idealen Baustein in Eurer Anlagestrategie. Doch wie gut sind die Konditionen wirklich, für wen lohnt sich das Angebot und wo liegen mögliche Haken? All das erfahrt Ihr in diesem Ratgeber zum Stellantis Festgeld.

Inhaltsverzeichnis

- Welche Vorteile hat das Stellantis Festgeldkonto?

- Wie hoch sind die Stellantis Festgeld Zinsen im März 2026?

- Wie schneiden die Stellantis Festgeld Zinsen im Marktvergleich ab?

- Welche Nachteile hat das Stellantis Festgeldkonto?

- Für wen lohnt sich das Stellantis Festgeldkonto?

- Was steckt hinter der Stellantis Direktbank?

- Wie gut ist die Einlagensicherung beim Stellantis Festgeld?

- Wie sind die Erfahrungen mit dem Stellantis Festgeld?

- Wie eröffnet man ein Festgeldkonto bei der Stellantis Direktbank?

- Welche Alternativen gibt es zum Stellantis Festgeldkonto?

- Unser Fazit zum Stellantis Festgeldkonto

Welche Aspekte ein Festgeldkonto mit sich bringt und was genau ein Festgeldkonto ist, findet Ihr hier einmal übersichtlich zusammengefasst.

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Welche Vorteile hat das Stellantis Festgeldkonto?

Das Best Festgeld der Stellantis Direktbank bringt einige Besonderheiten mit, die es von anderen Festgeldangeboten abheben. Schauen wir uns an, was das Produkt zu bieten hat.

Alle Stellantis Festgeld Vorteile im Überblick:

- Niedrige Mindesteinlage von nur 500 Euro

- Hohe Maximaleinlage bis zu 1.000.000 Euro pro Kunde

- Verschiedene Laufzeiten von drei Monaten bis vier Jahren

- Überdurchschnittlich hohe Zinsen bei niedrigeren Laufzeiten

- Jährliche Zinszahlung mit Zinseszinseffekt

- Alternative: Best Festgeld GREEN für nachhaltige Anleger

- Kombination mit Tagesgeld und Zinsgarantie

- Gemeinschaftskonto für Paare möglich

- Telefonische Beratung bei Fragen

Niedrige Mindesteinlage von nur 500 Euro

Der wohl größte Pluspunkt ist die niedrige Mindestanlage bei der Stellantis Direktbank. Während Ihr bei Konkurrenten wie der Bank11 erst ab 5.000 Euro in den Genuss von Festgeldzinsen kommt und die Gefa Bank sogar 10.000 Euro verlangt, reichen bei Stellantis bereits 500 Euro aus.

Das ist wirklich fair, denn nicht jeder hat gleich mehrere tausend Euro auf der hohen Kante. So könnt Ihr auch mit kleineren Beträgen von der Zinssicherheit profitieren und müsst nicht erst jahrelang sparen, bevor Ihr überhaupt anfangen könnt, Euer Geld anzulegen.

Hohe Maximaleinlage bis zu 1.000.000 Euro pro Kunde

Am anderen Ende der Skala zeigt sich die Stellantis Direktbank ebenfalls großzügig: Bis zu eine Million Euro könnt Ihr hier anlegen. Das klingt nach einer enormen Flexibilität, und theoretisch ist es das auch. Aber – und das ist ein wichtiges Aber – die gesetzliche Einlagensicherung greift nur bis 100.000 Euro.

Alles darüber hinaus wäre im unwahrscheinlichen Fall einer Bankenpleite nicht geschützt. Deswegen empfiehlt es sich definitiv nicht, höhere Summen als 100.000 Euro bei einem einzelnen Institut anzusparen. Wer mehr anlegen möchte, sollte das Geld lieber auf mehrere Banken verteilen oder eine Bank wählen, die eine zusätzliche Einlagensicherung bietet.

Verschiedene Laufzeiten von drei Monaten bis vier Jahren

Flexibilität ist beim Festgeld immer so eine Sache – schließlich legt Ihr Euch ja bewusst fest. Umso wichtiger ist es, die passende Laufzeit zu wählen. Die Stellantis Bank bietet Euch hier ein breites Spektrum: Von kurzen drei Monaten bis hin zu langfristigen vier Jahren ist alles dabei.

Diese Auswahl gibt Euch die Möglichkeit, das Festgeld an Eure persönliche Situation anzupassen oder mehrere Konten gekonnt zu kombinieren.

Überdurchschnittlich hohe Zinsen bei niedrigeren Laufzeiten

Die Zinspolitik der Stellantis Direktbank ist angelehnt an die normalerweise bei Festgeld geltende Faustregel: “je länger die Laufzeit, desto höher die Zinsen”.

Ab einer Vertragsdauer von 24 Monaten steigt der Zinssatz bereits auf 2,81 Prozent und bei 48 Monaten landet Ihr sogar schon bei 2,91 Prozent.

Bei den kurzen Laufzeiten punktet die Stellantis Bank jedoch mit 2,41 bis 2,71 Prozent jährlich. Wer sein Geld nicht ewig binden möchte und trotzdem ordentliche Zinsen kassieren will, findet in dieser Direktbank also eine echte Alternative.

Jährliche Zinszahlung mit Zinseszinseffekt

Die Zinsen fließen bei Stellantis jährlich auf Euer Best Festgeldkonto – und nicht wie bei anderen Banken auf ein Tagesgeldkonto. Bei mehrjährigen Anlagen profitiert Ihr also vom Zinseszinseffekt, was vor allem bei höheren Beträgen ein großer Vorteil ist.

Die Zinsen aus dem ersten Jahr werden im zweiten Jahr mitverzinst, die Zinsen aus dem zweiten Jahr dann im dritten und so weiter. Allerdings habt Ihr damit während der Laufzeit keinen Zugriff auf die Zinsen.

Alternative: Best Festgeld GREEN für nachhaltige Anleger

Wer sein Geld gezielt für nachhaltige Zwecke einsetzen möchte, kann sich für das Best Festgeld GREEN entscheiden. Euer angelegtes Kapital fließt dann ausschließlich in die Finanzierung von E-Autos. Dieses grüne Festgeld gibt es nur für eine Laufzeit von 30 Monaten und der Zinssatz liegt bei 2,71 Prozent.

Kombination mit Tagesgeld und Zinsgarantie

Ein cleverer Schachzug von Stellantis ist die Notwendigkeit, das Festgeld mit einem Tagesgeldkonto zu kombinieren. Beim Tagesgeld bekommt Ihr eine Zinsgarantie für drei Monate – das kann sich durchaus lohnen, wenn Ihr einen Teil Eures Kapitals flexibel halten wollt, einen anderen Teil aber fest anlegen möchtet. So habt Ihr das Beste aus beiden Welten: Liquidität fürs Tagesgeld, Zinssicherheit fürs Festgeld.

Gemeinschaftskonto für Paare möglich

Für Paare oder Familien bietet Stellantis die Option eines Gemeinschaftskontos. Das ist praktisch, wenn Ihr zusammen spart oder gemeinsame finanzielle Ziele verfolgt.

Beide Kontoinhaber haben dann gleichermaßen Zugriff und Verfügungsgewalt. Bei einem Gemeinschaftskonto verdoppelt sich die Einlagensicherung übrigens automatisch auf 200.000 Euro.

Telefonische Beratung bei Fragen

Nicht jeder möchte alles online regeln. Manche haben Fragen, die sich besser im direkten Gespräch klären lassen. Die Stellantis Direktbank bietet deshalb auch eine telefonische Beratung an.

Insbesondere wenn Ihr unsicher seid, welche Laufzeit die richtige ist oder wie die Kontoeröffnung genau funktioniert, kann ein kurzer Anruf helfen. Natürlich ist das keine Finanzberatung im engeren Sinne, aber für praktische Fragen rund um die Produkte der Bank steht Euch das Stellantis Team zur Seite.

Wie hoch sind die Stellantis Festgeld Zinsen im März 2026?

Die Zinsen sind natürlich das Herzstück jeder Festgeldanlage. Beim Stellantis Festgeld zeigt sich dabei ein Bild, das Ihr so vermutlich nicht oft seht: Je kürzer die Laufzeit, desto attraktiver der Zinssatz.

| Laufzeit | Zinssatz |

|---|---|

| 3 Monate | 2,41 Prozent p.a. |

| 6 Monate | 2,53 Prozent p.a. |

| 12 Monate | 2,71 Prozent p.a. |

| 24 Monate | 2,81 Prozent p.a. |

| 36 Monate | 2,91 Prozent p.a. |

| 48 Monate | 2,91 Prozent p.a. |

Schauen wir uns das Ganze mal in der Praxis an. Angenommen, Ihr legt 10.000 Euro an (Zinseszinseffekt nicht berücksichtigt) – was kommt dann am Ende raus? Da die Stellantis Direktbank Eure Zinsen wieder mitverzinst, ergibt sich folgende Rendite:

- Ertrag bei Anlage über 1 Jahr: 271 Euro

- Ertrag bei Anlage über 2 Jahre: 562 Euro

- Ertrag bei Anlage über 4 Jahre: 1.164 Euro

Hier nochmal alle wichtigen Konditionen im Überblick:

| Aspekt | Konditionen |

|---|---|

| Zinssatz | 2,41 bis 2,91 Prozent p.a., je nach Laufzeit |

| Anlagesumme | ab 500 Euro |

| Laufzeit | 3 bis 48 Monate |

| Einlagensicherung | bis zu 100.000 Euro |

| Zinsausschüttung | jährlich |

| Zinseszins | ja |

| Kündigung | nicht vorzeitig möglich |

| Giro- oder Tagesgeldkonto | Tagesgeldkonto notwendig |

| Gemeinschaftskonto | möglich |

| Kinderkonto | nicht möglich |

Der Zinscheck der reisetopia Finanzexperten im März 2026 hat konstante Zinsen beim Stellantis Festgeld ergeben.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die Stellantis Festgeld Zinsen im Marktvergleich ab?

Nun, bei den kurzen Laufzeiten kann sich das Angebot durchaus sehen lassen. Die 2,71 Prozent für 12 Monate sind solide, wenn auch nicht überragend. Manche Konkurrenten bieten etwas mehr, andere etwas weniger – Ihr bewegt Euch hier im guten Mittelfeld.

Interessanterweise dreht sich bei Stellantis die übliche Marktlogik um: Während die meisten Banken für längere Bindung auch höhere Zinsen zahlen, geht die Kurve hier nach oben – und dann wieder runter.

Das macht Stellantis für bestimmte Anlegertypen besonders praktisch, nämlich für alle, die ihr Geld eben nicht jahrelang binden wollen, sondern maximal ein bis zwei Jahre.

Andererseits profitiert Ihr vom Zinseszinseffekt, weswegen sich auch die längeren Laufzeiten lohnen können. Rechnet hier am besten Eure persönliche Situation durch.

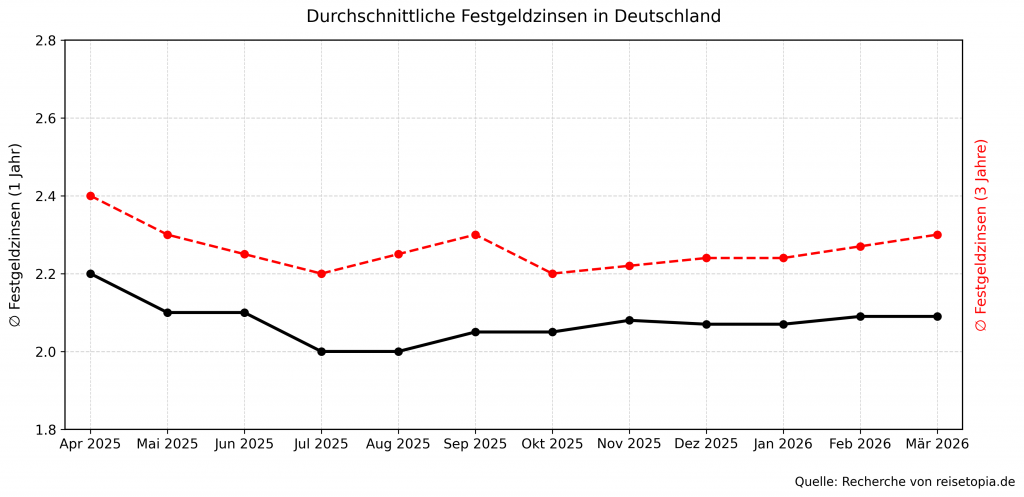

Die Festgeldzinsen sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde zuletzt am 5. Juni 2025 angepasst und sank damals auf 2 Prozent. In den Sitzungen des EZB-Direktoriums seitdem wurden keine weiteren Leitzinsveränderungen angekündigt. Ende 2023 hat der Leitzins sein zwischenzeitliches Hoch von 4,5 Prozent erreicht, in den Jahren zuvor lag er allerdings teilweise lange bei 0 Prozent oder sogar im negativen Bereich.

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im März 2026 bei kurzfristigen Anlagen von einem Jahr bei Wahl des richtigen Angebots knapp über dem Niveau des EZB-Leitzinses.

Der Trend war dabei nach einer kleinen Delle im dritten Quartal 2025 wieder positiv. Die monatlichen Anstiege sind zwar überschaubar, gerade bei längeren Laufzeiten gibt es aber Bewegung am Markt.

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten sah dabei bei einer beispielhaften Anlagedauer von drei Jahren wie folgt aus, wobei sich der aktuelle Trand gut zeigt:

- September 2025: 2,3 Prozent

- Oktober 2025: 2,20 Prozent

- November 2025: 2,22 Prozent

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

Im März 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,09 Prozent. Sofern man sich für eine Anlage von drei Jahren entscheidet, kann man durchschnittlich einen Zinssatz von 2,30 Prozent erzielen!

Welche Nachteile hat das Stellantis Festgeldkonto?

Kein Produkt ist perfekt und auch beim Stellantis Festgeld gibt es einige Aspekte, die Ihr kennen solltet, bevor Ihr Euch entscheidet.

Alle Stellantis Festgeld Nachteile im Überblick:

- Längere Laufzeiten haben niedrigere Zinssätze

- Vorsicht bei gleichzeitigen Geldanlagen bei der Opel Direktbank

- Tagesgeldkonto als Voraussetzung

- Besondere Anforderungen bei Identifikation mit Reisepass oder ausländischem Ausweis

Längere Laufzeiten haben niedrigere Zinssätze

Das haben wir schon mehrfach erwähnt, aber es ist wichtig genug, um es nochmal zu betonen: Wer sein Geld für drei oder vier Jahre anlegen möchte, bekommt bei Stellantis weniger Zinsen als bei kürzeren Laufzeiten.

Das widerspricht nicht nur der üblichen Marktlogik, sondern kann auch wirtschaftlich ungünstig sein. Denn normalerweise wollt Ihr für eine längere Bindung Eures Kapitals auch besser entlohnt werden – schließlich verzichtet Ihr ja länger auf Flexibilität.

Bei Stellantis ist das Gegenteil der Fall. Wie gesagt kann der Zinseszinseffekt diesen Nachteil aber auch aufwiegen.

Vorsicht bei gleichzeitigen Geldanlagen bei der Opel Direktbank

Falls Ihr bereits Kunde bei der Opel Direktbank seid, müsst Ihr aufpassen. Beide Banken – die Stellantis Direktbank und die Opel Direktbank – gehören zur Stellantis Bank Niederlassung Deutschland.

Das bedeutet, dass Eure Einlagen bei beiden Instituten für die Einlagensicherung zusammengerechnet werden.

Die Sicherungsobergrenze von 100.000 Euro gilt also nicht pro Festgeldkonto, sondern für beide Banken zusammen. Das solltet Ihr unbedingt im Blick haben, wenn Ihr bei mehreren Marken des Konzerns spart.

Tagesgeldkonto als Voraussetzung

Um überhaupt ein Best Festgeldkonto eröffnen zu können, braucht Ihr zunächst ein Tagesgeldkonto bei der Stellantis Direktbank. Ihr könnt nicht einfach direkt ein Festgeldkonto beantragen, sondern müsst erst die Eröffnung für das Tagesgeld durchlaufen.

Für manche mag das nervig sein, andere finden es praktisch – schließlich habt Ihr dann automatisch beide Produktwelten zur Verfügung und könnt Eure Anlagestrategie optimieren.

Besondere Anforderungen bei Identifikation mit Reisepass oder ausländischem Ausweis

Deutsche Staatsbürger mit Personalausweis haben es einfach. Aber wer sich mit einem Reisepass oder einem ausländischen Ausweis identifizieren möchte, muss zusätzlich einen aktuellen Wohnsitznachweis vorlegen.

Wenn Ihr gerade keine aktuelle Meldebescheinigung zur Hand habt, solltet Ihr also zusätzliche Zeit einplanen.

Für wen lohnt sich das Stellantis Festgeldkonto?

Das Stellantis Festgeld ist kein Produkt für jeden – aber für bestimmte Anlegertypen kann es genau das Richtige sein. Wer passt in diese Kategorie?

Da wären zunächst Menschen, die ihr Geld nur kurz anlegen wollen und trotzdem maximale Zinsen suchen. Vielleicht plant Ihr in ein bis zwei Jahren eine größere Anschaffung – ein Auto, eine Reise, Renovierungsarbeiten.

Ihr wisst: In diesem Zeitraum brauche ich das Geld nicht, danach aber schon. Genau für solche Szenarien ist das Stellantis Festgeld ideal.

Dann gibt es die Menschen, die nicht viel freies Kapital zum fest anlegen haben. Mit nur 500 Euro Mindesteinlage könnt Ihr hier schon starten. Das ist wirklich niedrig und ermöglicht auch Sparern mit kleineren Beträgen den Einstieg ins Festgeld.

Was steckt hinter der Stellantis Direktbank?

Bei Stellantis haben wir es mit einem der weltweit führenden Automobilhersteller und Mobilitätsanbieter zu tun. Zum Konzern gehören so traditionsreiche Marken wie Abarth, Alfa Romeo, Citroën, Fiat, Jeep, Lancia, Maserati, Opel und Peugeot. Ein echtes Schwergewicht der Branche also.

Die französische Stellantis Bank ist mittlerweile in zwölf Ländern präsent und blickt auf eine lange Geschichte zurück. Gegründet wurde sie bereits 1919, also vor über 100 Jahren.

Auf dem deutschen Markt ist die Bank seit 1973 aktiv. Ursprünglich sind die Stellantis Financial Services aus der Automobilfinanzierung der eben genannten Marken hervorgegangen.

Das Kerngeschäft war und ist die Finanzierung, das Leasing und die Versicherung von Fahrzeugen der Konzernmarken. Ein klassisches Beispiel für eine Autobank, wie es sie bei vielen großen Herstellern gibt.

Aber das Portfolio wurde in den letzten Jahren deutlich erweitert – vor allem um Sparprodukte wie Tages- und Festgeld.

Wie gut ist die Einlagensicherung beim Stellantis Festgeld?

Ein ganz entscheidender Punkt bei jeder Geldanlage: Wie sicher ist Euer Kapital? Beim Stellantis Festgeld greift die volle Einlagensicherung bis zu einer Höhe von 100.000 Euro.

Da die Stellantis Direktbank eine deutsche Niederlassung der Stellantis Bank SA mit Sitz in Frankreich ist, erfolgt die Absicherung durch den französischen Einlagensicherungsfonds, den Fonds de Garantie des Dépôts et de Résolution.

Für Euch als Sparer macht es im Ernstfall aber keinen Unterschied, ob der Fonds in Paris oder Frankfurt sitzt – solange Ihr nicht mehr als 100.000 Euro anlegt, ist Euer Geld sicher.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Stellantis Festgeld?

Schauen wir mal, was die bestehenden Kunden zu ihren Stellantis Festgeld Erfahrungen berichten. Auf Trustpilot findet sich zur Stellantis Direktbank ein eher ernüchterndes Bild. Basierend auf knapp 40 Bewertungen, erhält die Bank lediglich die Gesamtnote “Ungenügend”.

Allerdings – und das ist wichtig – geht es in den Bewertungen fast ausschließlich um schlechte Erfahrungen mit dem Leasing- und Finanzierungsgeschäft, nicht um die Sparprodukte.

Offenbar haben viele Kunden Ärger mit Leasingverträgen, Rückabwicklungen oder ähnlichen Themen. Das sagt aber nichts über das Stellantis Festgeld oder Tagesgeld aus.

Sieht man sich die Bewertungen zu Stellantis Financial Services an, wird’s leider nicht viel besser. Hier gibt es immerhin über 100 Kundenstimmen, aber immer noch die Gesamtnote “Ungenügend”.

Auch hier dominieren Beschwerden über Finanzierung und Leasing. Allerdings wird auch der Kundenservice kritisiert – lange Wartezeiten, schwer erreichbare Hotlines, schleppende Bearbeitung. Und das könnte durchaus auch auf das Festgeldkonto zutreffen.

Wie eröffnet man ein Festgeldkonto bei der Stellantis Direktbank?

Die Kontoeröffnung läuft bei Stellantis weitgehend digital ab, setzt aber ein paar Voraussetzungen. Prüft zunächst, ob Ihr diese Kriterien erfüllt:

- Ihr seid mindestens 18 Jahre alt

- Ihr habt einen angemeldeten Wohnsitz in Deutschland

- Ihr besitzt ein Mobiltelefon mit deutscher Handynummer

- Ihr verfügt über ein Smartphone oder Tablet für das SecureGo plus TAN-Verfahren

- Ihr besitzt eine gültige E-Mail-Adresse

Stellantis Festgeld

- 2,41 bis 2,91 Prozent Zinsen pro Jahr

- 3 Monate bis 4 Jahre Anlagedauer

- Ab 500 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Ausbaufähige Einlagensicherung

Wichtig: Voraussetzung für die Eröffnung eines Festgeldkontos ist zunächst ein Stellantis Direktbank Tagesgeldkonto. Nachdem Ihr dieses eröffnet und aktiviert habt, könnt Ihr wie folgt ein Festgeldkonto anlegen:

- Loggt Euch auf Eurer persönlichen Seite bei der Stellantis Direktbank ein und klickt links oben auf “Beratung & Angebote”.

- Klickt auf “Festgeld”.

- Wählt die gewünschte Laufzeit aus.

- Gebt die Höhe des Anlagebetrages ein.

- Ihr erhaltet automatisch eine TAN, die Ihr dann bestätigen müsst.

- Der Vorgang wird nun abgeschlossen und Euer neues Festgeldkonto erscheint nach etwa 30 Minuten in der Übersicht.

- Nun wird der angegebene Betrag von Eurem Tagesgeldkonto abgebucht.

Das Ganze geht also recht flott und unkompliziert, zumindest wenn Ihr bereits ein Tagesgeldkonto habt.

Welche Alternativen gibt es zum Stellantis Festgeldkonto?

Die Stellantis Direktbank ist natürlich nicht die einzige Option am Markt – bei weitem nicht. Je nachdem, was Euch wichtig ist, gibt es verschiedene Alternativen zu dem stark verzinsten Angebot der französischen Bank!

Bank of Scotland Festgeld

- Zinssatz: bis zu 3 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

PSD Festgeld

- Zinssatz: bis zu 2,51 Prozent p.a.

- Laufzeit: 1 bis 8 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Gerade für kurzfristige Anlagen absolut unschlagbar ist momentan das Bank of Scotland Festgeld, das eine gute Einlagensicherung bietet und zudem bei einer Anlagedauer von einem Jahr eine nahezu unschlagbare Verzinsung bietet!

Zwar gibt es keine längeren Laufzeiten, doch wer in aktuell volatilen Zeiten ohnehin keine allzu lange Zinsbindung möchte, findet aus Sicht der reisetopia Finanzexperten aktuell eigentlich keine bessere Option!

Bank of Scotland Festgeld

- 2,25 bis 3 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 100 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im März 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im März 2026 ist das PSD Festgeld. Das Konto der Nürnberger Bank bietet für Laufzeiten von wenigen Jahren überdurchschnittliche Zinsen und besticht zudem durch eine hervorragende Einlagensicherung von bis zu 3.000.000 Euro.

Wer den perfekten Mix aus Sicherheit und Rendite sucht, ist mit dem PSD Bank Festgeld entsprechend bestens versorgt!

PSD Bank Festgeld

- 2,15 bis 2,51 Prozent Zinsen pro Jahr

- 1 bis 8 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Gute Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- 0,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum Stellantis Festgeldkonto

Das Stellantis Festgeld ist ein durchaus gutes Angebot mit klarem Profil: Es richtet sich an Sparer, die ihr Geld kurzfristig anlegen möchten und dabei nicht viel Startkapital mitbringen. Die niedrige Mindesteinlage und die überdurchschnittlichen Zinsen bei kurzen Laufzeiten sind echte Pluspunkte.

Wer dagegen langfristig plant, findet am Markt bessere Konditionen. Die schwachen Kundenbewertungen geben etwas zu denken, beziehen sich aber hauptsächlich aufs Kerngeschäft mit Autofinanzierungen. Unterm Strich: Für die richtige Zielgruppe eine durchaus interessante Option.

Stellantis Festgeld

- 2,41 bis 2,91 Prozent Zinsen pro Jahr

- 3 Monate bis 4 Jahre Anlagedauer

- Ab 500 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Ausbaufähige Einlagensicherung

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

- Aareal Bank Festgeldkonto

- SWK Festgeld

- IKB Festgeld

- PSD Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- Commerzbank Festgeld

- DKB Festgeldkonto

- ING Sparbrief

- Opel Bank Festgeldkonto

- Santander Festgeld

- BW Bank Festgeld

- Apobank Festgeld

- Hypovereinsbank Festgeld

- Umweltbank Festgeld

- Bank11 Festgeld

- Grenke Bank Festgeld

- Bank of Scotland Festgeld

- Consorsbank Festgeld

- Norisbank Festgeld

- Ascory Bank Festgeld

- BBBank Festgeld

- Cronbank Festgeld

- Hamburg Direct Bank Festgeld

- Renault Bank Festgeld

- DKB Festgeld