Die Norisbank macht Festgeld interessant – und zwar nicht durch ein einzelnes Produkt, sondern durch eine ganze Palette verschiedener Angebote, die Ihr direkt aus dem Norisbank Online-Banking heraus abschließen könnt. Was das genau bedeutet, zeigen wir in diesem norisbank Festgeld Ratgeber!

Norisbank Festgeld

- 1,45 bis 2,95 Prozent Zinsen pro Jahr

- 1 Monat bis 10 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Der „ZinsMarkt“ der Norisbank bündelt Festgeldangebote verschiedener Partnerbanken auf einer Plattform. Ihr profitiert von mehr Auswahl, unterschiedlichen Konditionen und könnt mehrere Festgelder führen, ohne bei jeder Bank separat Kunde zu werden. Ob sich das lohnt, wie die indirekten norisbank Festgeld Zinsen im März 2026 aussehen und für wen das Modell sinnvoll ist, schauen wir uns jetzt genauer an.

Inhaltsverzeichnis

- Welche Vorteile hat das Norisbank Festgeldkonto?

- Wie hoch sind die Norisbank Festgeld Zinsen im März 2026?

- Wie schneiden die Norisbank Festgeld Zinsen im Marktvergleich ab?

- Welche Nachteile hat das Norisbank Festgeldkonto?

- Für wen lohnt sich das Norisbank Festgeldkonto?

- Was steckt hinter der Norisbank?

- Wie gut ist die Einlagensicherung beim Norisbank Festgeld?

- Wie sind die Erfahrungen mit dem Norisbank Festgeld?

- Wie eröffnet man das Norisbank Festgeldkonto?

- Welche Alternativen gibt es zum Norisbank Festgeldkonto?

- Unser Fazit zum Norisbank Festgeldkonto

Welche Aspekte ein Festgeldkonto mit sich bringt und was genau ein Festgeldkonto ist, findet Ihr hier einmal übersichtlich zusammengefasst.

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Welche Vorteile hat das Norisbank Festgeldkonto?

Wer das Prinzip des Festgeldkontos der Norisbank verwirrend findet, braucht sich keine Sorgen zu machen. Das Konzept ZinsMarkt hat viele handfeste Vorteile, über die Ihr Euch freuen könnt. Wir erklären Sie Euch in unserem Ratgeber zum Norisbank Festgeld!

Die wichtigsten Norisbank Festgeld Vorteile im Überblick:

- Große Auswahl durch Festgeld bei Partnerbanken

- Laufzeiten von einem Monat bis zehn Jahren

- Niedrige Mindestanlage von 1.000 Euro

- Direkt im Online-Banking eröffnen

- Individuelle Auswahl zur Wiederanlage

Riesige Auswahl durch verschiedene Partnerbanken

Die Norisbank wickelt ihr Festgeld Angebot nicht selbst ab, sondern über Partnerbanken. Aktuell gibt es sechs Partnerbanken im Portfolio: Münchner Hyp, My Money Bank, Aareal Bank, Crédit Agricole, CreditPlus und Resurs Bank.

Ihr könnt also selbst entscheiden, bei welcher Bank Ihr Euer Geld anlegen möchtet. Jede dieser Banken bringt ihre eigenen Zinssätze und Konditionen mit – und genau das macht das Angebot so spannend. Diese Vielfalt findet Ihr sonst kaum unter einem Dach. Einzige Ausnahme sind die Festgeldkonten von Raisin, aber dazu später mehr.

Flexible Laufzeiten von einem Monat bis zehn Jahre

Weil die Norisbank mit so vielen verschiedenen Partnerbanken zusammenarbeitet, ergibt sich daraus automatisch eine enorme Bandbreite an möglichen Laufzeiten. Von kurzen Anlagen ab einem Monat bis hin zu langfristigen Investments über zehn Jahre ist alles dabei.

Das ist perfekt, wenn Ihr unterschiedliche Anlageziele habt oder eine Festgeld-Leiter aufbauen wollt – also mehrere Festgeldkonten mit gestaffelten Laufzeiten, damit immer wieder Geld frei wird und Ihr gleichzeitig von guten Zinsen profitiert. Diese Flexibilität macht den ZinsMarkt zu einem richtig praktischen Werkzeug für durchdachte Sparstrategien.

Anlagen ab 1.000 Euro – mit maximaler Sicherheit

Der Mindestanlagebetrag liegt bei 1.000 Euro, was absolut üblich und fair ist. Interessant wird’s beim Maximum: Pro Partnerbank könnt Ihr bis zu 100.000 Euro anlegen. Das hört sich erstmal nach einer Begrenzung an, ist aber eigentlich ein cleveres Sicherheitsfeature. Denn genau diese 100.000 Euro sind durch die EU-Einlagensicherung geschützt – und zwar pro Kunde und pro Bank.

Wenn Ihr bei mehreren Partnerbanken gleichzeitig anlegt, ist bei jeder einzelnen Bank Euer komplettes Geld bis 100.000 Euro abgesichert. Habt Ihr also beispielsweise 300.000 Euro anzulegen, könnt Ihr diese auf drei verschiedene Partnerbanken verteilen und habt überall vollen Einlagenschutz.

Alles direkt im Online-Banking verfügbar

Sobald Ihr Kunde bei der Norisbank seid, könnt Ihr alle verfügbaren ZinsMarkt Angebote direkt in Eurem Online Banking sehen und mit wenigen Klicks abschließen.

Das ist wirklich komfortabel. Und weil sich die Konditionen am Markt ständig ändern, aktualisiert die Norisbank das Angebot alle zwei Wochen. So seht Ihr immer, welche Zinsen gerade verfügbar sind, und könnt bei attraktiven Konditionen direkt zuschlagen.

Wiederanlage flexibel steuerbar

Beim Norisbank Festgeld könnt Ihr schon bei Abschluss entscheiden, ob Euer Festgeld nach Ablauf automatisch wieder angelegt werden soll – oder Ihr ändert diese Einstellung einfach später. Bis fünf Werktage vor Laufzeitende habt Ihr Zeit, die Wiederanlage Option zu aktivieren oder zu deaktivieren. Das gibt Euch Flexibilität: Vielleicht wollt Ihr das Geld nach Ablauf für einen Urlaub nutzen, vielleicht aber auch einfach zu dann aktuellen Konditionen neu anlegen.

Wie hoch sind die Norisbank Festgeld Zinsen im März 2026?

Ihr fragt Euch sicher, wie die Norisbank Festgeld Zinsen aktuell abschneiden. Das lässt sich leider nicht so einfach beantworten. Denn “die” Norisbank Festgeld Zinsen gibt es eigentlich gar nicht.

Weil die Norisbank mit verschiedenen Partnerbanken zusammenarbeitet und sich das Angebot ständig ändert, lässt sich keine pauschale Aussage treffen. Jede Bank bringt ihre eigene Kombination aus Laufzeiten und Zinssätzen mit. Das kann für Euch super sein, macht die Sache aber auch unübersichtlicher als bei Banken, die nur ein Produkt mit festen Konditionen anbieten.

Die Norisbank Festgeld Konditionen sehen derzeit so aus:

| Aspekt | Konditionen |

|---|---|

| Zinssatz | 1,2 bis 3,05 Prozent p.a. |

| Anlagesumme | 1.000 bis 100.000 Euro pro Monat |

| Laufzeit | 1 Monat bis 10 Jahre |

| Einlagensicherung | bis zu 100.000 Euro |

| Zinsausschüttung | jährlich |

| Zinseszins | nein |

| Kündigung | Wiederanlage kann deaktiviert werden |

| Giro- oder Tagesgeldkonto | notwendig |

| Gemeinschaftskonto | nicht möglich |

| Kinderkonto | nicht möglich |

Der reisetopia Zinscheck im März 2026 zeigt eine dynamische Bewegung der Zinsen der verschiedenen norisbank Partnerbanken.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die Norisbank Festgeld Zinsen im Marktvergleich ab?

Im direkten Marktvergleich bewegt sich der Norisbank ZinsMarkt im soliden Mittelfeld. Die indirekten Norisbank Festgeld Zinsen sind aktuell nicht spektakulär hoch, aber auch nicht schlecht. Der eigentliche Vorteil liegt woanders: Das Festgeldkonto der Norisbank punktet mit Vielfalt und Bequemlichkeit, denn hier könnt Ihr aus mehreren Angeboten wählen und verschiedene Strategien parallel fahren. Das macht die Norisbank besonders interessant für Anleger, die ihr Portfolio diversifizieren wollen, ohne bei mehreren verschiedenen Banken Konten zu eröffnen.

Die Festgeldzinsen sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde zuletzt am 5. Juni 2025 angepasst und sank damals auf 2 Prozent. In den Sitzungen des EZB-Direktoriums seitdem wurden keine weiteren Leitzinsveränderungen angekündigt. Ende 2023 hat der Leitzins sein zwischenzeitliches Hoch von 4,5 Prozent erreicht, in den Jahren zuvor lag er allerdings teilweise lange bei 0 Prozent oder sogar im negativen Bereich.

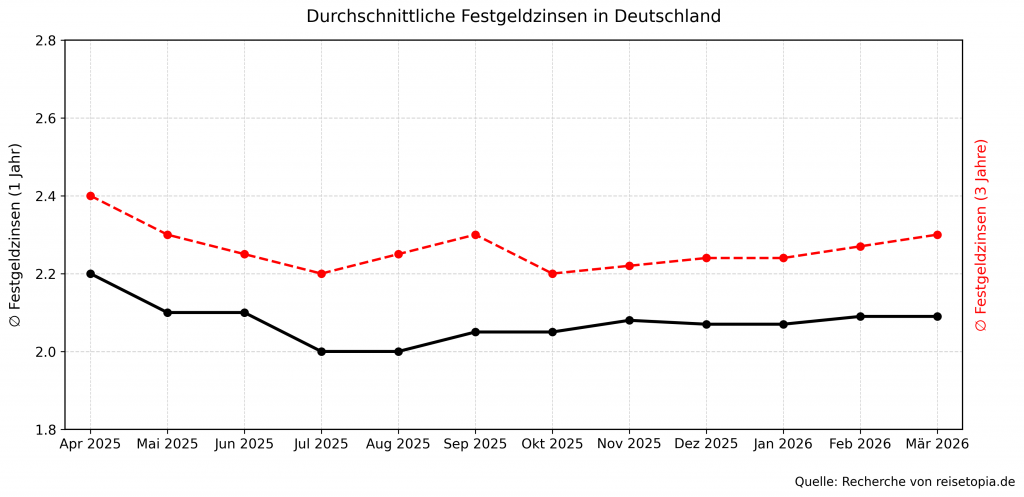

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im März 2026 bei kurzfristigen Anlagen von einem Jahr bei Wahl des richtigen Angebots knapp über dem Niveau des EZB-Leitzinses.

Der Trend war dabei nach einer kleinen Delle im dritten Quartal 2025 wieder positiv. Die monatlichen Anstiege sind zwar überschaubar, gerade bei längeren Laufzeiten gibt es aber Bewegung am Markt.

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten sah dabei bei einer beispielhaften Anlagedauer von drei Jahren wie folgt aus, wobei sich der aktuelle Trand gut zeigt:

- September 2025: 2,3 Prozent

- Oktober 2025: 2,20 Prozent

- November 2025: 2,22 Prozent

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

Im März 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,09 Prozent. Sofern man sich für eine Anlage von drei Jahren entscheidet, kann man durchschnittlich einen Zinssatz von 2,30 Prozent erzielen!

Welche Nachteile hat das Norisbank Festgeldkonto?

So praktisch das Konzept Zinsmarkt bei der Norisbank auch ist, es gibt wie immer ein paar Nachteile. Das Modell bringt ein paar Eigenheiten mit sich, die Euch vielleicht stören könnten:

Die wichtigsten Norisbank Festgeld Nachteile im Überblick:

- Wechselnde Norisbank Festgeld Konditionen durch Partnerbanken

- Kostenpflichtiges Girokonto notwendig

- Kein Zinseszinseffekt auf dem Festgeld

Ständig wechselndes Angebot

Weil die Norisbank mit verschiedenen Partnerbanken zusammenarbeitet, ändert sich das verfügbare Angebot kontinuierlich. Ein Festgeld mit attraktiven Konditionen, das Ihr heute seht, kann morgen schon weg sein. Ob ein spezifisches Angebot wirklich noch verfügbar ist, seht Ihr erst, wenn Ihr Euch ins Online Banking einloggt. Das kann frustrierend sein, wenn Ihr Euch schon für ein bestimmtes Produkt entschieden habt und es dann plötzlich nicht mehr da ist.

Referenzkonto-Pflicht und Kostenfalle Girokonto

Um den ZinsMarkt nutzen zu können, braucht Ihr ein Referenzkonto bei der Norisbank – entweder ein Girokonto oder ein Tagesgeldkonto. Klingt erstmal machbar, aber hier kommt der Haken: Das Tagesgeldkonto gibt es nur in Kombination mit einem Girokonto.

Und das Girokonto ist nur kostenlos, wenn Ihr einen monatlichen Gehaltseingang von mindestens 500 Euro habt. Fehlt dieser Geldeingang, werden Kontoführungsgebühren fällig. Dann müsst Ihr die Kontogebühren gegen die Zinsvorteile rechnen – und eventuell stellt Ihr fest, dass sich das Ganze gar nicht lohnt.

Norisbank Girokonto

- Kostenlose Kontoführung

- Weltweit kostenlose Abhebungen

- Weltweit kostenfrei bezahlten in Fremdwährung

- Tagesgeld mit hohen Zinsen inklusive

- Gratis Mastercard Kreditkarte inklusive

Kein Zinseszinseffekt

Die Zinsen landen nicht auf Eurem Festgeldkonto, sondern werden auf Euer Referenzkonto ausgezahlt. Das bedeutet, Ihr profitiert nicht vom Zinseszinseffekt, bei dem Eure Zinsen wieder Zinsen abwerfen würden. Gerade bei Laufzeiten von mehreren Jahren entgeht Euch so ein netter zusätzlicher Ertrag. Klar, Ihr könnt die ausgezahlten Zinsen theoretisch manuell wieder anlegen – aber das ist Aufwand und klappt auch nur, wenn gerade ein passendes Angebot verfügbar ist.

Für wen lohnt sich das Norisbank Festgeldkonto?

Nicht jedes Finanzprodukt passt für jeden – und das gilt auch fürs Norisbank Festgeld. Aber es gibt ein paar Anlegertypen, für die der ZinsMarkt ideal geeignet ist.

Ihr seid genau richtig bei der Norisbank, wenn Ihr mit nur einem Konto Zugriff auf eine große Auswahl verschiedener Festgeld Angebote haben wollt. Diese Art von Plattform-Modell findet Ihr sonst eigentlich nur bei Raisin (früher Weltsparen). Statt bei jeder Bank einzeln Kunde zu werden, könnt Ihr hier mehrere Festgelder parallel über ein zentrales Konto verwalten. Das spart Euch eine Menge Papierkram und macht die Verwaltung deutlich übersichtlicher.

Besonders interessant wird es für Anleger, die eine Festgeld-Leiter aufbauen wollen. Mit dem breiten Laufzeit Angebot der Norisbank könnt Ihr so eine Strategie perfekt umsetzen, ohne bei verschiedenen Banken Festgeldkonten anlegen zu müssen.

Und dann gibt es noch die Großanleger unter Euch: Wenn Ihr mehr als 100.000 Euro anlegen wollt und Wert auf maximale Sicherheit legt, ist der Norisbank ZinsMarkt ideal. Ihr könnt Euer Kapital auf verschiedene Partnerbanken verteilen und habt bei jeder Bank die volle EU-Einlagensicherung von 100.000 Euro. Mit drei Partnerbanken sind so 300.000 Euro komplett abgesichert – deutlich mehr, als bei einer einzelnen Bank geschützt wäre.

Was steckt hinter der Norisbank?

Die Norisbank ist keine kleine Nischenbank, sondern gehört zur Deutschen Bank – einem der größten Finanzinstitute Deutschlands. Die Bank selbst gibt es seit 1954, allerdings hieß sie damals noch Noris Kreditbank und war in Nürnberg ansässig.

Seit 2012 ist sie eine reine Direktbank ohne Filialnetz, aber mit Zugang zu den Automaten und Filialen des Mutterkonzerns. Die Norisbank hat mehrere Millionen Kunden und bietet neben Festgeld auch Girokonten, Kredite und andere Bankprodukte an.

Wie gut ist die Einlagensicherung beim Norisbank Festgeld?

Die deutsche Einlagensicherung greift beim Norisbank Festgeld bis zu 100.000 Euro je Kunde und anbietender Bank. Das ist der Standard-Schutz, den Ihr überall in der EU habt. Der Clou beim ZinsMarkt: Weil Ihr über mehrere Partnerbanken anlegt, gilt die Einlagensicherung für jedes einzelne Festgeldkonto bei jeder Bank separat.

Die Norisbank legt nach eigenen Angaben großen Wert darauf, nur mit seriösen Partnern zusammenzuarbeiten. Deshalb findet Ihr im ZinsMarkt ausschließlich Angebote von Banken aus EU-Ländern und dem Europäischen Wirtschaftsraum mit guter Bonität und hohem Rating. Das soll das Risiko minimieren, dass eine Partnerbank tatsächlich pleitegeht und die Einlagensicherung aktiviert werden muss. Natürlich ist auch das keine hundertprozentige Garantie – aber die Wahrscheinlichkeit ist gering.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Norisbank Festgeld?

Wenn man sich die Trustpilot-Bewertungen anschaut, wird es erstmal ernüchternd: Weniger als 2 von 5 Sternen bei mehr als 2.000 Bewertungen. Wir haben diese Bewertungen speziell zum Festgeld Angebot genauer geprüft.

Viele negative Stimmen beziehen sich auf Kontokündigungen und die verzögerte Rücküberweisung von Anlagen. Das ist ärgerlich, wenn man sein Geld braucht und es nicht rechtzeitig ankommt.

Auch die Geschwindigkeit von Buchungen wird häufig bemängelt. Der Kundenservice schneidet ebenfalls nicht gut ab: lange Wartezeiten, schwer erreichbar, manchmal wenig hilfreich. Ein Kunde berichtete sogar, dass er vom Widerrufsrecht Gebrauch machen wollte, aber einfach an die Partnerbank verwiesen wurde – nicht gerade kundenfreundlich.

Auf der positiven Seite wird die Vielfältigkeit des Festgeld Angebots tatsächlich gelobt. Das Konzept an sich kommt also gut an – bei der Umsetzung im Service-Bereich hapert es aber anscheinend.

Wie eröffnet man das Norisbank Festgeldkonto?

Die Eröffnung ist etwas umständlicher als bei vielen anderen Banken und auch nicht so intuitiv, wie man sich das wünschen würde. Aber keine Sorge, mit unserer Anleitung kommt Ihr trotzdem durch.

Zunächst müsst Ihr wissen: Ihr könnt den ZinsMarkt nur als Inhaber eines Norisbank Kontos nutzen, wenn Ihr volljährig seid und das Festgeld für Euch persönlich abschließen wollt. Habt Ihr ein Gemeinschaftskonto bei der Norisbank, müsst Ihr erst ein Einzelkonto eröffnen, um das Festgeld Angebot nutzen zu können.

So geht die Norisbank Festgeld Eröffnung konkret:

- Zuerst navigiert Ihr auf die Seite für Girokonto oder Tagesgeldkonto und klickt auf “Jetzt eröffnen”.

- Wählt aus, dass Ihr Neukunde seid, klickt dann auf Einzelkonto und gebt an, ob Ihr selbstständig seid oder nicht.

- Nach einem Klick auf “Weiter” seht Ihr alle Konditionen im Detail.

- Jetzt füllt Ihr Eure persönlichen Daten und Kontaktinformationen aus und macht Angaben zur Schufa und Eurer Steueransässigkeit.

- Dann schließt Ihr die weiteren Schritte ab – Identifikation per Video oder PostIdent, Unterlagen hochladen und so weiter – bis das Konto eröffnet ist.

- Sobald Euer Norisbank Konto aktiv ist, navigiert Ihr online zum ZinsMarkt und klickt auf “Zinsen sichern”.

- Dann loggt Ihr Euch ins Online Banking ein und könnt dort direkt das jeweilige Festgeldkonto bei der Partnerbank Eurer Wahl eröffnen. Das geht dann tatsächlich mit wenigen Klicks: Angebot auswählen, Betrag und Laufzeit festlegen, bestätigen – fertig.

Norisbank Festgeld

- 1,45 bis 2,95 Prozent Zinsen pro Jahr

- 1 Monat bis 10 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Das eigentliche Festgeld zu eröffnen ist also unkompliziert, der Weg dorthin ist nur etwas holprig.

Welche Alternativen gibt es zum Norisbank Festgeldkonto?

Das Norisbank-Modell ist nicht für jeden die beste Lösung. Vielleicht wollt Ihr lieber bei einer einzelnen Bank anlegen, die ein besonders attraktives Festgeld Angebot hat. Oder Ihr möchtet Euer Geld einfach nicht über mehrere Jahre binden. Kein Problem, die reisetopia Finanzexperten haben folgend die besten Norisbank Festgeld Alternativen für Euch parat:

Stellantis Festgeld

- Zinssatz: bis zu 2,91 Prozent p.a.

- Laufzeit: 3 Monate bis 4 Jahre

- Anlagebetrag: ab 500 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Hanseatic Bank Sparbrief

- Zinssatz: bis zu 2,7 Prozent p.a.

- Laufzeit: 1 Jahr bis 6 Jahre

- Anlagebetrag: 2.500 bis 500.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Bei den Zinsen nahezu unschlagbar ist aktuell das Stellantis Festgeld, das zwar nur über die französische Einlagensicherung geschützt ist, aber ansonsten in nahezu allen Belangen überzeugt.

Ausgesprochen attraktive Zinsen gibt es hier sowohl für kurze Laufzeiten von nur wenigen Monaten als auch für längere Laufzeiten bis zu vier Jahren, weswegen das Produkt eine der aktuellen Top-Empfehlungen der reisetopia Finanzexperten ist!

Stellantis Festgeld

- 2,41 bis 2,91 Prozent Zinsen pro Jahr

- 3 Monate bis 4 Jahre Anlagedauer

- Ab 500 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Ausbaufähige Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im März 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im März 2026 ist der Hanseatic Bank Sparbrief. Besonders hervorzuheben ist hier der besonders hohe Schutz der Einlage durch die deutsche Einlagensicherung, ergänzt um einen zusätzlichen Schutz für Anlagen von bis zu 3.000.000 Euro.

Ansonsten überzeugen die flexiblen Laufzeiten zwischen einem und sechs Jahren, die überdurchschnittlich hohen Zinsen und der Fakt, dass keine Kündigung notwendig ist.

Hanseatic Bank Sparbrief

- 2,0 bis 2,7 Prozent Zinsen pro Jahr

- 1 Jahr bis 6 Jahre Anlagedauer

- 2.500 bis 500.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- 0,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum Norisbank Festgeldkonto

Das Norisbank Festgeld über den ZinsMarkt ist ein cleveres Konzept, das besonders für Anleger interessant ist, die Vielfalt schätzen und ihr Geld strategisch verteilen wollen.

Die große Auswahl an Partnerbanken, Laufzeiten und Zinssätzen macht den ZinsMarkt zu einem flexiblen Werkzeug für durchdachte Anlagestrategien – vor allem für Festgeld-Leitern und Großanleger, die mehr als 100.000 Euro sicher unterbringen wollen. Unterm Strich: Wer Flexibilität und Auswahl wichtiger findet als Höchstzinsen bei einer einzelnen Bank, macht mit dem Norisbank Festgeld nichts falsch.

Norisbank Festgeld

- 1,45 bis 2,95 Prozent Zinsen pro Jahr

- 1 Monat bis 10 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

- Aareal Bank Festgeldkonto

- SWK Festgeld

- IKB Festgeld

- PSD Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- Commerzbank Festgeld

- DKB Festgeldkonto

- ING Sparbrief

- Opel Bank Festgeldkonto

- Santander Festgeld

- BW Bank Festgeld

- Apobank Festgeld

- Hypovereinsbank Festgeld

- Umweltbank Festgeld

- Bank11 Festgeld

- Grenke Bank Festgeld

- Bank of Scotland Festgeld

- Consorsbank Festgeld

- Norisbank Festgeld

- Ascory Bank Festgeld

- BBBank Festgeld

- Cronbank Festgeld

- Hamburg Direct Bank Festgeld