Mit dem Hamburg Direct Bank Festgeld bietet eine neue Bank ein interessantes Festgeldkonto. Besonders die Hamburg Direct Bank Festgeld Zinsen im März 2026 wecken aktuell das Interesse vieler Anleger. Doch kann das Produkt auch in der Praxis überzeugen?

Hamburg Direct Bank Festgeld

- 2 bis 2,9 Prozent Zinsen pro Jahr

- 3 Monate bis 10 Jahre Anlagedauer

- Ab 5.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Garantierte Zinsen, feste Laufzeit, kein tägliches Auf und Ab – für viele Sparer ist Festgeld die beruhigendste Form der Geldanlage. Auf den ersten Blick wirkt das Angebot der Hamburg Direct Bank solide – doch entscheidend sind wie immer die Details. Wie hoch sind die Zinsen, welche Laufzeiten stehen zur Auswahl und wie einfach lässt sich das Hamburg Direct Bank Festgeld eröffnen? In diesem Ratgeber schauen wir uns das Konto genauer an und prüfen, für wen sich die Anlage tatsächlich lohnt.

Inhaltsverzeichnis

- Welche Vorteile hat das Hamburg Direct Bank Festgeld?

- Wie hoch sind die Hamburg Direct Bank Festgeld Zinsen im März 2026?

- Wie schneiden die Hamburg Direct Bank Festgeld Zinsen im Marktvergleich ab?

- Welche Nachteile hat das Hamburg Direct Bank Festgeldkonto?

- Für wen lohnt sich das Hamburg Direct Bank Festgeldkonto?

- Was steckt hinter der Hamburg Direct Bank?

- Wie gut ist die Einlagensicherung beim Hamburg Direct Bank Festgeld?

- Wie sind die Erfahrungen mit dem Hamburg Direct Bank Festgeldkonto?

- Wie eröffnet man das Hamburg Direct Bank Festgeld?

- Welche Alternativen gibt es zum Hamburg Direct Bank Festgeld?

- Unser Fazit zum Hamburg Direct Bank Festgeld

Welche Aspekte ein Festgeldkonto mit sich bringt und was genau ein Festgeldkonto ist, findet Ihr hier einmal übersichtlich zusammengefasst.

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Welche Vorteile hat das Hamburg Direct Bank Festgeld?

Auf den ersten Blick unterscheiden sich Festgeldkonten kaum voneinander – Geld anlegen, Zinsen kassieren, fertig. Doch wer genauer hinschaut, merkt schnell: Die Unterschiede liegen in den Details. Unsere reisetopia Finanzexperten haben das Hamburg Direct Bank Festgeld unter die Lupe genommen, um herauszufinden, inwiefern sich das Konto von anderen Angeboten unterscheidet.

Die wichtigsten Hamburg Direct Bank Festgeld Vorteile im Überblick:

- Laufzeiten von drei Monaten bis zehn Jahren mit hohen Zinsen

- Mehrere Optionen zur Auszahlung am Laufzeitende

- Kombinierbar mit dem Hamburg Direct Bank Tagesgeldkonto

- Mehrere Festgeldanlagen gleichzeitig möglich

- Einlagensicherung bis zu 3 Millionen Euro

- Gemeinschaftskonto möglich

- Digitale Verwaltung und telefonische Beratung

Laufzeiten von drei Monaten bis zehn Jahren mit hohen Zinsen

Die Laufzeiten beim Hamburg Direct Bank Festgeld reichen von drei Monaten bis zu zehn Jahren. So könnt Ihr selbst entscheiden, wie lange Euer Geld gebunden sein soll. Überdurchschnittliche Zinsen gibt es schon von Anfang an – nicht erst bei einer Laufzeit von mehreren Jahren, wie es bei anderen Banken der Fall ist.

Schon bei den kürzesten Optionen zeigt sich ein Zinssatz, der am Markt mithalten kann. Das macht das Angebot auch für alle interessant, die Ihr Geld nicht zu lange binden möchten.

Verschiedene Optionen zur Auszahlung

Was passiert, wenn die Laufzeit endet? Diese Frage stellt sich bei Festgeld früher oder später immer – und bei der Hamburg Direct Bank beantwortet Ihr sie schon beim Vertragsabschluss.

Zur Wahl stehen zwei Optionen:

Entweder Ihr wählt die Gutschrift des Gesamtbetrags auf das Tagesgeldkonto oder die automatische Wiederanlage zu den dann gültigen Konditionen.

Wenn Ihr Euch nach ein paar Jahren umentscheidet, ist das aber auch kein Problem, denn eine Änderung ist bis zwei Bankarbeitstage vor Fälligkeit im Online Banking möglich.

Kombination mit dem Tagesgeldkonto

Ein Festgeldkonto sollte nur ein Teil Eurer Anlagestrategie sein. Dabei müssen es aber nicht zwingend risikoreiche Anlageformen wie Wertpapiere sein – auch das Tagesgeld ist eine gute Ergänzung. Und wer bei der Hamburg Direct Bank sowohl ein Festgeld- als auch ein Tagesgeldkonto führt, bekommt ein stimmiges Gesamtpaket.

Das Tagesgeldkonto bietet für Neukunden eine viermonatige Zinsgarantie mit einem Zinssatz, der die Hamburg Direct Bank Festgeld Zinsen aktuell sogar übertrifft. Die Kombination beider Anlageformen erlaubt es Euch, einen Teil Eures Kapitals langfristig zu festen Zinsen anzulegen und einen anderen Teil jederzeit liquide zu halten.

Mehrere Festgeldanlagen parallel führen

Bei der Hamburg Direct Bank könnt Ihr mehrere Festgeldanlagen gleichzeitig abschließen, zum Beispiel mit unterschiedlichen Beträgen und Laufzeiten.

Das gestaffelte Anlegen über verschiedene Zeiträume sorgt dafür, dass in regelmäßigen Abständen Teile des angelegten Kapitals fällig werden und Ihr dieses Geld neu anlegen könnt. So müsst Ihr nicht Euer gesamtes Vermögen auf einmal binden.

Einlagensicherung bis zu 3 Millionen Euro

Der gesetzliche Schutz von 100.000 Euro pro Kunde ist in Deutschland Standard. Das ist jedoch längst nicht alles, denn die Hamburg Direct Bank sichert Euer Geld durch die Mitgliedschaft im Einlagensicherungsfonds des Bundesverbandes deutscher Banken bis zu 3 Millionen Euro ab.

Wer also nicht nur ein paar Tausend Euro anlegen möchte, sondern substanzielle Beträge, bekommt hier einen Schutz, den nicht jede Bank bieten kann.

Gemeinschaftskonto auf Wunsch möglich

Zwei Personen, ein gemeinsames Sparziel – das lässt sich bei der Hamburg Direct Bank problemlos umsetzen. Gemeinschaftskonten mit bis zu zwei Kontoinhabern sind möglich, als Oder-Konto mit Einzelverfügungsberechtigung. Beide Parteien können also unabhängig voneinander auf das Guthaben zugreifen. Eine unkomplizierte Lösung für Paare oder andere Konstellationen, die ihr Erspartes bündeln möchten.

Digitale Verwaltung und telefonische Erreichbarkeit

Die gesamte Kontoführung läuft beim Hamburg Direct Bank Festgeld über Online Banking oder App. Wer trotzdem lieber direkt mit jemandem spricht, kann das Team der Direktbank telefonisch von Montag bis Freitag erreichen.

Wie hoch sind die Hamburg Direct Bank Festgeld Zinsen im März 2026?

Die Zinsstaffelung beim Festgeldkonto folgt in der Regel einer klaren Logik: längere Bindung, höherer Ertrag. Allerdings können sich die Hamburg Direct Bank Festgeld Zinsen für kürzere Laufzeiten ebenfalls sehen lassen:

| Laufzeit | Zinssatz |

|---|---|

| 3 Monate | 2 Prozent p.a. |

| 6 Monate | 2,2 Prozent p.a. |

| 1 Jahr | 2,3 Prozent p.a. |

| 2 Jahre | 2,4 Prozent p.a. |

| 3 Jahre | 2,6 Prozent p.a. |

| 5 Jahre | 2,85 Prozent p.a. |

| 10 Jahre | 2,9 Prozent p.a. |

Schauen wir uns doch mal an, was das in der Praxis bedeutet.

Beispielrechnung bei einer Anlage von 10.000 Euro (Zinseszinseffekt nicht berücksichtigt):

- Ertrag bei Anlage über 1 Jahr: 230 Euro

- Ertrag bei Anlage über 3 Jahre: 780 Euro

- Ertrag bei Anlage über 5 Jahre: 1.425 Euro

Wer größere Summen anlegt, profitiert natürlich noch mehr – und zwar ohne Kursrisiko oder Börsengebühren, einfach nur durch Warten. Hier die Hamburg Direct Bank Festgeld Konditionen im Überblick:

| Aspekt | Konditionen |

|---|---|

| Zinssatz | 2 bis 2,9 Prozent p.a. |

| Anlagesumme | ab 5.000 Euro |

| Laufzeit | 3 Monate bis 10 Jahre |

| Einlagensicherung | bis zu 3 Millionen Euro |

| Zinsausschüttung | jährlich |

| Zinseszins | nein |

| Kündigung | je nach Option |

| Giro- oder Tagesgeldkonto | Tagesgeldkonto notwendig |

| Gemeinschaftskonto | möglich |

| Kinderkonto | möglich |

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die Hamburg Direct Bank Festgeld Zinsen im Marktvergleich ab?

Wer Festgeldangebote regelmäßig vergleicht, weiß: Der Abstand zwischen Top-Anbietern und Schlusslichtern kann erheblich sein. Die reisetopia Marktanalyse zeigt, dass die Hamburg Direct Bank Festgeld Zinsen über alle Laufzeiten hinweg im oberen Bereich des Marktes angesiedelt sind.

Besonders bei mittleren und langen Laufzeiten ab drei Jahren fällt die Positionierung positiv auf. Klassische Filialbanken erreichen diese Zinsniveaus in der Regel nicht – und selbst im Direktbank Vergleich hält die Hamburg Direct Bank gut mit.

Die Festgeldzinsen sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde zuletzt am 5. Juni 2025 angepasst und sank damals auf 2 Prozent. In den Sitzungen des EZB-Direktoriums seitdem wurden keine weiteren Leitzinsveränderungen angekündigt. Ende 2023 hat der Leitzins sein zwischenzeitliches Hoch von 4,5 Prozent erreicht, in den Jahren zuvor lag er allerdings teilweise lange bei 0 Prozent oder sogar im negativen Bereich.

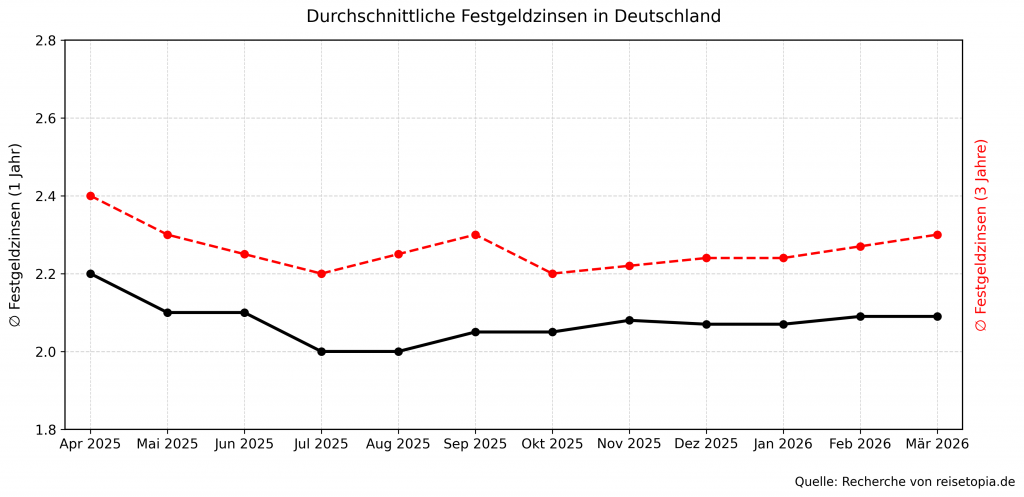

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im März 2026 bei kurzfristigen Anlagen von einem Jahr bei Wahl des richtigen Angebots knapp über dem Niveau des EZB-Leitzinses.

Der Trend war dabei nach einer kleinen Delle im dritten Quartal 2025 wieder positiv. Die monatlichen Anstiege sind zwar überschaubar, gerade bei längeren Laufzeiten gibt es aber Bewegung am Markt.

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten sah dabei bei einer beispielhaften Anlagedauer von drei Jahren wie folgt aus, wobei sich der aktuelle Trand gut zeigt:

- September 2025: 2,3 Prozent

- Oktober 2025: 2,20 Prozent

- November 2025: 2,22 Prozent

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

Im März 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,09 Prozent. Sofern man sich für eine Anlage von drei Jahren entscheidet, kann man durchschnittlich einen Zinssatz von 2,30 Prozent erzielen!

Welche Nachteile hat das Hamburg Direct Bank Festgeldkonto?

Ein fairer Vergleich schließt auch die Schattenseiten mit ein. Zwar halten sich die Nachteile beim Hamburg Direct Bank Festgeld in Grenzen, wir möchten sie Euch trotzdem nicht vorenthalten.

Die wichtigsten Hamburg Direct Bank Festgeld Nachteile im Überblick:

- Hohe Mindestanlage

- Kein Zinseszinseffekt

- Konto für Jugendliche nur unter bestimmten Bedingungen möglich

Mindestanlage von 5.000 Euro

Wer kleinere Beträge anlegen möchte, stößt bei der Hamburg Direct Bank auf eine Hürde: Die Mindestanlage beträgt 5.000 Euro.

Für viele Sparer ist das kein Problem, für alle, die mit 1.000 Euro ins Festgeld Sparen einsteigen wollen, scheidet dieses Angebot jedoch aus. Bei anderen Banken gibt es deutlich niedrigere Grenzen, dafür möglicherweise aber auch schlechtere Zinsen.

Kein Zinseszinseffekt

Die Zinsen werden Euch jährlich aufs Tagesgeldkonto ausgezahlt und nicht auf das Festgeldkonto selbst zurückgebucht.

Dadurch müsst Ihr auf den automatischen Zinseszinseffekt, bei dem die Erträge direkt wieder als Festgeld angelegt werden, verzichten. Natürlich bietet auch das Tagesgeldkonto Zinsen, aber eben deutlich weniger.

Eingeschränkte Möglichkeiten für Jugendliche

Eltern, die ihren Kindern oder Teenagern frühzeitig zeigen möchten, wie Festgeld funktioniert, sollten wissen: Ein Konto ist für Jugendliche nur dann möglich, wenn das Referenzkonto bereits auf deren eigenen Namen läuft.

Da viele Kinder noch kein eigenes SEPA-Konto besitzen, ist das Hamburg Direct Bank Festgeld als erstes Sparkonto eher weniger geeignet. Jugendliche mit eigenem Konto können aber direkt in die Festgeld Anlage einsteigen – natürlich nach einer vorherigen Besprechung mit den Eltern.

Für wen lohnt sich das Hamburg Direct Bank Festgeldkonto?

Mit den Konditionen und Einschränkungen im Blick lässt sich ziemlich präzise sagen, für wen das Hamburg Direct Bank Festgeldkonto wirklich passt.

Besonders sinnvoll ist es für alle, die Festgeld und Tagesgeld aus einer Hand wollen. Die Hamburg Direct Bank bietet beides und die Kombination ergibt ein strukturiertes Gesamtpaket: feste Anlage für den Teil, der nicht sofort gebraucht wird, und das Tagesgeldkonto als flexible Reserve mit eigenen starken Zinsen. So spart Ihr Euch den Aufwand mehrerer Kontoeröffnungen und behaltet alles im Blick.

Ebenfalls gut beim Hamburg Direct Bank Festgeld aufgehoben sind alle, die substanzielle Beträge anlegen möchten. Nach oben gibt es praktisch keine Grenze, und durch den erweiterten Einlagenschutz bis zu 3 Millionen Euro können auch größere Vermögen sicher angelegt werden.

Und schließlich: Paare und Familien, die gemeinsam Vermögen aufbauen oder für ein gemeinsames Ziel sparen – Immobilie, Weltreise, Altersvorsorge – finden im Gemeinschaftskonto eine praktische Option für die Geldanlage.

Was steckt hinter der Hamburg Direct Bank?

Hinter dem Namen Hamburg Direct Bank steckt mehr als eine digitale Spar-Plattform. Die Hamburg Direct Bank ist eine Marke der Hamburg Commercial Bank AG – einem Institut, das vielen unter dem früheren Namen HSH Nordbank bekannt sein dürfte.

Mit Hauptsitz in Hamburg und weiteren Standorten in Deutschland und Europa blickt die Gruppe auf eine lange Tradition im Bankgeschäft zurück.

Das Kerngeschäft der Hamburg Commercial Bank war und ist das Firmenkundengeschäft. Doch mit der Hamburg Direct Bank öffnet sich das Institut nun auch für Privatpersonen. Dennoch bleibt ein klarer Fokus auf das Wesentliche: Tages- und Festgeld, digitale Abwicklung, keine unnötigen Nebenprodukte.

Girokonten sucht man bei der Hamburg Direct Bank vergeblich und das ist durchaus als Qualitätsmerkmal zu verstehen. Wer sich auf wenige Dinge konzentriert, macht diese in der Regel besser.

Wie gut ist die Einlagensicherung beim Hamburg Direct Bank Festgeld?

Die gesetzliche Einlagensicherung schützt Eure Einlagen bis zu 100.000 Euro pro Person – das ist der EU-weite Mindeststandard und gilt selbstverständlich auch bei der Hamburg Direct Bank.

Darüber hinaus ist die Hamburg Commercial Bank Mitglied im Einlagensicherungsfonds des Bundesverbandes deutscher Banken, der den Schutzrahmen auf bis zu 3 Millionen Euro pro Kunde ausweitet.

Für alle, die größere Beträge fest anlegen möchten, ist das ein entscheidender Faktor – und ein klarer Vorteil gegenüber Banken, die ausschließlich den gesetzlichen Mindestschutz bieten.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Hamburg Direct Bank Festgeldkonto?

Erfahrungsberichte zum neuen Angebot der Hamburg Direct Bank gibt es bislang noch nicht, ist dieses doch erst im März 2026 gestartet. Sobald wir das Hamburg Direct Bank Festgeld selbst testen konnten, werden wir diese entsprechend ergänzen!

Wie eröffnet man das Hamburg Direct Bank Festgeld?

Der Weg zum Hamburg Direct Bank Festgeld führt zunächst über das Tagesgeldkonto – denn das ist Voraussetzung für die Festgeldanlage. Beide Konten lassen sich aber vollständig digital eröffnen. Voraussetzungen: Ihr seid mindestens 18 Jahre alt, habt Euren Hauptwohnsitz in Deutschland und ein Referenzkonto im SEPA-Raum.

So kommt Ihr zum Hamburg Direct Bank Festgeld:

- Startet den Eröffnungsprozess auf der Website. Klickt auf „Konto eröffnen” und gebt Eure Handynummer ein – Ihr erhaltet umgehend einen Bestätigungscode per SMS.

- Füllt das Online-Formular vollständig aus und macht Angaben zu Euren persönlichen Daten, Eurer Adresse und Eurer Beschäftigung.

- Legitimiert Euch per VideoIdent oder eID. Beides funktioniert bequem von zu Hause aus, per Smartphone oder Computer.

- Nach erfolgreicher Prüfung des Antrags könnt Ihr Euch erstmals einloggen und ein individuelles Passwort festlegen.

- Eröffnet das Festgeldkonto im Online Banking. Navigiert im Menü zu „Festgeld”, gebt den gewünschten Anlagebetrag ein und wählt Eure Laufzeit aus.

- Bestätigt alles mit der pTAN-App – und schon ist Eure Festgeldanlage aktiv.

Hamburg Direct Bank Festgeld

- 2 bis 2,9 Prozent Zinsen pro Jahr

- 3 Monate bis 10 Jahre Anlagedauer

- Ab 5.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Welche Alternativen gibt es zum Hamburg Direct Bank Festgeld?

Das Hamburg Direct Bank Festgeld überzeugt in vielen Punkten, keine Frage. Aber der Markt ist groß und es gibt viele andere spannende Produkte. Hier ein Überblick über die relevanten Alternativen:

Stellantis Festgeld

- Zinssatz: bis zu 2,91 Prozent p.a.

- Laufzeit: 3 Monate bis 4 Jahre

- Anlagebetrag: ab 500 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Hanseatic Bank Sparbrief

- Zinssatz: bis zu 2,7 Prozent p.a.

- Laufzeit: 1 Jahr bis 6 Jahre

- Anlagebetrag: 2.500 bis 500.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Bei den Zinsen nahezu unschlagbar ist aktuell das Stellantis Festgeld, das zwar nur über die französische Einlagensicherung geschützt ist, aber ansonsten in nahezu allen Belangen überzeugt.

Ausgesprochen attraktive Zinsen gibt es hier sowohl für kurze Laufzeiten von nur wenigen Monaten als auch für längere Laufzeiten bis zu vier Jahren, weswegen das Produkt eine der aktuellen Top-Empfehlungen der reisetopia Finanzexperten ist!

Stellantis Festgeld

- 2,41 bis 2,91 Prozent Zinsen pro Jahr

- 3 Monate bis 4 Jahre Anlagedauer

- Ab 500 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Ausbaufähige Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im März 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im März 2026 ist der Hanseatic Bank Sparbrief. Besonders hervorzuheben ist hier der besonders hohe Schutz der Einlage durch die deutsche Einlagensicherung, ergänzt um einen zusätzlichen Schutz für Anlagen von bis zu 3.000.000 Euro.

Ansonsten überzeugen die flexiblen Laufzeiten zwischen einem und sechs Jahren, die überdurchschnittlich hohen Zinsen und der Fakt, dass keine Kündigung notwendig ist.

Hanseatic Bank Sparbrief

- 2,0 bis 2,7 Prozent Zinsen pro Jahr

- 1 Jahr bis 6 Jahre Anlagedauer

- 2.500 bis 500.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- 0,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum Hamburg Direct Bank Festgeld

Wettbewerbsfähige Zinsen über alle Laufzeiten, Einlagenschutz bis zu 3 Millionen Euro und die Möglichkeit, Festgeld mit einem starken Tagesgeldkonto zu kombinieren – das Hamburg Direct Bank Festgeld ist ein rundes Angebot für alle, die ihr Kapital zu super Konditionen anlegen wollen. Die Mindestanlage von 5.000 Euro und die fehlenden Zinseszinsen sind Wermutstropfen, ändern für uns aber nichts am positiven Gesamtbild.

Hamburg Direct Bank Festgeld

- 2 bis 2,9 Prozent Zinsen pro Jahr

- 3 Monate bis 10 Jahre Anlagedauer

- Ab 5.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

- Aareal Bank Festgeldkonto

- SWK Festgeld

- IKB Festgeld

- PSD Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- Commerzbank Festgeld

- DKB Festgeldkonto

- ING Sparbrief

- Opel Bank Festgeldkonto

- Santander Festgeld

- BW Bank Festgeld

- Apobank Festgeld

- Hypovereinsbank Festgeld

- Umweltbank Festgeld

- Bank11 Festgeld

- Grenke Bank Festgeld

- Bank of Scotland Festgeld

- Consorsbank Festgeld

- Norisbank Festgeld

- Ascory Bank Festgeld

- BBBank Festgeld

- Cronbank Festgeld

- Hamburg Direct Bank Festgeld