Die BW Bank gehört zu den traditionsreichsten Banken in Baden-Württemberg – und wer hier sein Geld anlegen möchte, stößt schnell auf ein Produkt, das etwas aus der Mode gekommen wirkt, aber nach wie vor seine Berechtigung hat: das BW Bank Festgeld.

BW Bank Festgeld

- 1,9 bis 2,8 Prozent Zinsen pro Jahr

- 2 Jahre bis 10 Jahre Anlagedauer

- Ab 10.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Das BW Bank Festgeldkonto heißt offiziell Sparbrief, inhaltlich handelt es sich aber um dasselbe: Geld für eine feste Laufzeit zu einem festen Zins anlegen. Die BW Bank Festgeld Zinsen im April 2026 sind dabei gar nicht so schlecht, wie man es von einer klassischen Filialbank vielleicht erwarten würde. Trotzdem hat das Sparprodukt nicht nur Vorteile. Was Ihr über das Festgeld der BW Bank wissen müsst, erfahrt Ihr hier.

Inhaltsverzeichnis

- Welche Vorteile hat das BW Bank Festgeldkonto?

- Wie hoch sind die BW Bank Festgeld Zinsen im April 2026?

- Wie schneiden die BW Bank Festgeld Zinsen im Marktvergleich ab?

- Welche Nachteile hat das BW Bank Festgeldkonto?

- Für wen lohnt sich das BW Bank Festgeldkonto?

- Was steckt hinter BW Bank?

- Wie gut ist die Einlagensicherung beim BW Bank Festgeld?

- Wie sind die Erfahrungen mit dem BW Bank Festgeldkonto?

- Wie eröffnet man das BW Bank Festgeldkonto?

- Welche Alternativen gibt es zum BW Bank Festgeldkonto?

- Unser Fazit zum BW Bank Festgeldkonto

Welche Aspekte ein Festgeldkonto mit sich bringt und was genau ein Festgeldkonto ist, findet Ihr hier einmal übersichtlich zusammengefasst.

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Welche Vorteile hat das BW Bank Festgeldkonto?

Wie bereits erwähnt: Wer nach einem BW Bank Festgeldkonto sucht, landet automatisch beim Sparbrief. Einen Unterschied gibt es im Prinzip nicht. Folgende Pluspunkte bekommt Ihr, wenn Ihr Euer Geld bei der BW Bank fest anlegt:

Die wichtigsten BW Bank Festgeld Vorteile im Überblick:

- Laufzeiten zwischen zwei und zehn Jahren

- Feste Zinsen für die gesamte Laufzeit ohne Risiko

- Jährliche Zinszahlung

- Keine Höchstsumme

- Persönliche Beratung

Verschiedene Laufzeiten zwischen zwei und zehn Jahren

Was die BW Bank Festgeldanlage von vielen anderen Konten unterscheidet, ist die Bandbreite der Laufzeiten. Während viele Direktbanken vor allem kurze Laufzeiten anbieten, geht der BW Bank Sparbrief bis zu zehn Jahre.

Das macht das Produkt besonders interessant für Menschen, die langfristig planen und von einem stabilen Zinsniveau profitieren möchten – etwa für die private Altersvorsorge oder eine größere Anschaffung in einigen Jahren.

Feste Zinsen für die gesamte Laufzeit

Wer sich für ein BW Bank Festgeld, also den Sparbrief, entscheidet, weiß von Anfang an, was am Ende dabei rauskommt.

Das Risiko ist bei der Festgeldanlage extrem niedrig, denn der Zinssatz wird bei Vertragsabschluss festgeschrieben und ändert sich über die gesamte Laufzeit nicht. Das gibt Planungssicherheit – ein Aspekt, der für viele Sparer in unsicheren Zeiten das ausschlaggebende Argument ist.

Jährliche Zinszahlung zum Anlagetermin

Ähnlich wie manch andere Banken schüttet die BW Bank die Zinsen jährlich aus – allerdings nicht zum Jahresende, sondern genau an dem Datum, an dem Ihr die Anlage eröffnet habt.

Ob das Geld Eurem BW Bank Festgeldkonto oder dem Girokonto gutgeschrieben wird, solltet Ihr bei Eurem Beratungstermin besprechen.

Keine Höchstsumme

Für größere Vermögen ist das ein echter Pluspunkt: Beim BW Bank Sparbrief gibt es keine Obergrenze für die Anlagesumme. Wer also 200.000, 500.000 Euro oder mehr anlegen möchte, ist hier nicht ausgebremst.

Allerdings solltet Ihr im Kopf behalten, dass die gesetzliche Einlagensicherung nur bis 100.000 Euro greift, auch wenn die Institutssicherung womöglich mehr hergibt. Mehr dazu gleich.

Persönliche Beratung in einer Filiale

Für Menschen, die beim Thema Geldanlage lieber mit einem echten Menschen sprechen als Formulare online auszufüllen, ist die BW Bank grundsätzlich eine gute Adresse.

Die persönliche Beratung in der Filiale oder per Video ist ein Vorteil, den reine Online Banken schlicht nicht bieten können.

Wie hoch sind die BW Bank Festgeld Zinsen im April 2026?

Die BW Bank Festgeldkonto Zinsen bewegen sich im mittleren Bereich – nicht die höchsten auf dem Markt, aber für eine regionale Filialbank mit umfassendem Serviceangebot durchaus respektabel. Hier ein Überblick über die aktuellen Konditionen der BW Bank Festgeldanlage:

| Laufzeit | Zinssatz |

|---|---|

| 2 Jahre | 1,90 Prozent p.a. |

| 3 Jahre | 2,15 Prozent p.a. |

| 4 Jahre | 2,2 Prozent p.a. |

| 5 Jahre | 2,3 Prozent p.a. |

| 6 Jahre | 2,4 Prozent p.a. |

| 7 Jahre | 2,5 Prozent p.a. |

| 8 Jahre | 2,6 Prozent p.a. |

| 9 Jahre | 2,7 Prozent p.a. |

| 10 Jahre | 2,8 Prozent p.a. |

Grundsätzlich gilt: Je länger Ihr Euer Geld anlegt, desto mehr Zinsen bekommt Ihr. Das ist bei der BW Bank besonders deutlich zu sehen – zwischen der kürzesten und der längsten Laufzeit liegt fast ein ganzer Prozentpunkt Unterschied. Ebenfalls fällt auf: Ein BW Bank Festgeld für 1 Jahr gibt es nicht.

Beispielhaft ergeben sich dabei die folgenden Erträge am Ende der Laufzeit bei einer Anlage von 10.000 Euro (bei jährlicher Zinsauszahlung):

- Ertrag bei Anlage über 2 Jahre: 380 Euro

- Ertrag bei Anlage über 5 Jahre: 1.150 Euro

- Ertrag bei Anlage über 10 Jahre: 2.800 Euro

Neben den Zinsen lohnt sich ein Blick auf die Konditionen des BW Bank Festgeldkontos bzw. des Sparbriefs. Hier die wichtigsten Eckdaten auf einen Blick:

| Aspekt | Konditionen |

|---|---|

| Zinssatz | 1,9 bis 2,8 Prozent p.a. |

| Anlagesumme | ab 10.000 Euro |

| Laufzeit | 2 bis 10 Jahre |

| Einlagensicherung | bis zu 100.000 Euro |

| Zinsausschüttung | jährlich zum Anlagetermin |

| Zinseszins | nein |

| Kündigung | notwendig |

| Giro- oder Tagesgeldkonto | notwendig (BW Bank Girokonto) |

| Gemeinschaftskonto | auf Anfrage |

| Kinderkonto | nicht möglich |

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die BW Bank Festgeld Zinsen im Marktvergleich ab?

Wer die BW Bank Festgeld Zinsen mit anderen Angeboten vergleicht, wird feststellen: Die Konditionen sind zwar nicht schlecht, aber auch nicht marktführend. Insbesondere bei kürzeren Laufzeiten bieten viele Direktbanken und europäische Anbieter deutlich attraktivere Zinssätze.

Bei langen Laufzeiten holt die BW Bank etwas auf, liegt aber immer noch unter dem, was spezialisierte Festgeld Anbieter im Programm haben. Bei vielen Banken müsst Ihr Euer Geld nur halb so lange anlegen wie bei der BW Bank, um dieselben Zinssätze zu bekommen – ein Vergleich lohnt sich also.

Die Festgeldzinsen sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde zuletzt am 5. Juni 2025 angepasst und sank damals auf 2 Prozent. In den Sitzungen des EZB-Direktoriums seitdem wurden keine weiteren Leitzinsveränderungen angekündigt. Mit Blick auf den Anstieg der Inflation aufgrund der Krise im Nahen Osten wird aktuell allerdings wieder über eine Erhöhung des Leitzinses debattiert.

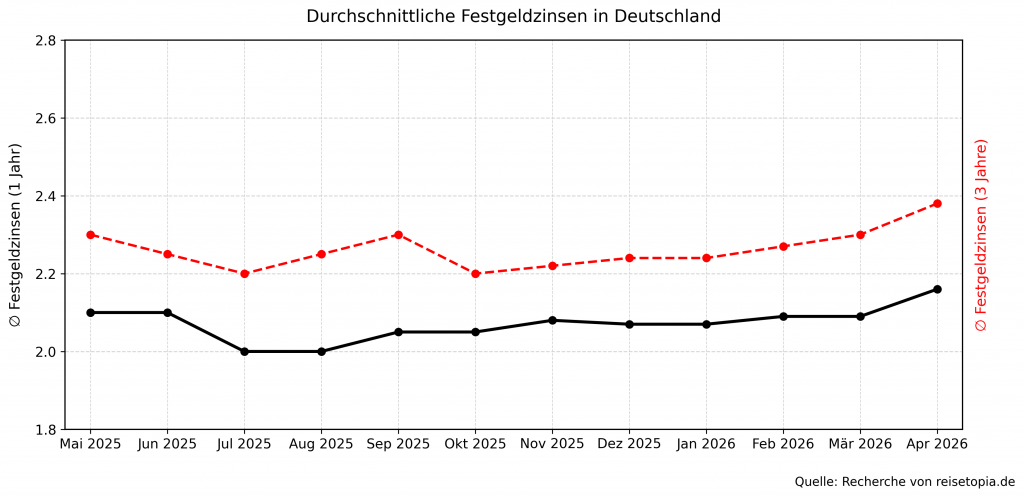

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im April 2026 bei kurzfristigen Anlagen von einem Jahr bei Wahl des richtigen Angebots ein kleines Stück über dem Niveau des EZB-Leitzinses.

Nach einem leichten Rückgang des Zinsniveaus im dritten Quartal 2025, zeigt sich seitdem ein stabil positiver Trend. Die monatlichen Anstiege sind zwar überschaubar, gerade bei längeren Laufzeiten gibt es aber Bewegung am Markt, die sich in den kommenden Monaten möglicherweise verstärken dürfte.

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten sah dabei bei einer beispielhaften Anlagedauer von drei Jahren wie folgt aus, wobei sich der aktuelle Trend gut zeigt:

- Oktober 2025: 2,20 Prozent

- November 2025: 2,22 Prozent

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

- März 2026: 2,30 Prozent

Im April 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,16 Prozent. Sofern man sich für eine Anlage von drei Jahren entscheidet, kann man durchschnittlich einen Zinssatz von 2,38 Prozent erzielen!

Welche Nachteile hat das BW Bank Festgeldkonto?

Jetzt kommen wir zu den Punkten, über die Ihr vor einer Entscheidung ernsthaft nachdenken solltet. Denn die BW Bank Festgeldanlage Sparbrief hat einige Schwächen:

Die wichtigsten BW Bank Festgeld Nachteile im Überblick:

- Hohe Mindestanlage von 10.000 Euro

- Mindestlaufzeit von zwei Jahren

- Keine Online-Eröffnung möglich

- Girokonto bei der BW Bank erforderlich

- Kündigung notwendig

Hohe Mindestanlage von 10.000 Euro

Wenn Ihr mit dem Gedanken spielt, Euer Geld bei der BW Bank anzulegen, solltet Ihr die Einstiegshürde im Blick behalten: Das BW Bank Festgeld setzt mindestens 10.000 Euro Anlagebetrag voraus.

Für viele Sparer ist das bereits ein klares Ausschlusskriterium. Während zahlreiche Onlinebanken Euch schon ab 1.000 Euro den Zugang ermöglichen, spricht die BW Bank scheinbar eine wohlhabendere Zielgruppe an, nämlich Anleger mit größerem Kapital.

Mindestlaufzeit von zwei Jahren

Auch wer sein Geld für ein Jahr oder kürzer sicher anlegen möchte, muss sich bei anderen Banken umsehen. Der BW Bank Sparbrief startet erst bei zwei Jahren, so lange müsst Ihr Euer Geld also mindestens binden.

Kurze Festgeldzeiträume unter 24 Monaten bietet die BW Bank in diesem Produkt leider nicht an. Wenn Ihr Eure Anlagestrategie also ständig anpassen wollt, ist die BW Bank Festgeldanlage möglicherweise nicht das Richtige für Euch.

Keine Online Eröffnung möglich

Ein weiterer Punkt, den Ihr beim BW Bank Festgeldkonto bedenken solltet: Die Eröffnung läuft nicht komplett digital. In Zeiten, in denen sich Konten bequem in wenigen Minuten vom Sofa aus eröffnen lassen, wirkt das fast aus der Zeit gefallen.

Wer den Sparbrief nutzen möchte, muss entweder persönlich in eine Filiale oder zumindest einen Online-Beratungstermin vereinbaren. Das bedeutet zusätzlichen Aufwand – vor allem dann, wenn Ihr eigentlich längst wisst, was Ihr wollt, und einfach nur schnell und unkompliziert anlegen möchtet.

Girokonto bei der BW Bank erforderlich – und das ist nicht kostenlos

Um den Sparbrief zu eröffnen, braucht Ihr zwingend ein BW Bank Girokonto. Für Kunden unter 30 Jahren ist das noch kostenlos, für alle anderen fallen allerdings mindestens 4,90 Euro im Monat an – das sind 58,80 Euro im Jahr. Damit ist das BW Bank Festgeld in Wahrheit eben nicht kostenlos, wie es auf den ersten Blick wirken mag.

Kündigung nicht vergessen

Beim BW Bank Sparbrief ist womöglich eine aktive Kündigung erforderlich, wenn Ihr das Geld nach Ablauf der Laufzeit zurückbekommen wollt.

Vergesst Ihr die Kündigung, könnte das Kapital automatisch in eine neue Laufzeit rollen und Ihr seid wieder für Jahre gebunden. Was genau am Ende der Vertragsdauer passiert, gibt die BW Bank auf ihrer Website nicht preis – informiert Euch also unbedingt beim Beratungstermin.

Für wen lohnt sich das BW Bank Festgeldkonto?

Am besten geeignet ist die BW Bank Festgeldanlage für Sparer, die bereits Kunden der BW Bank sind – dann fallen keine zusätzlichen Kontogebühren an und der Einstieg ist unkompliziert.

Außerdem solltet Ihr mindestens 10.000 Euro übrig haben, die Ihr wirklich für mindestens zwei Jahre nicht benötigt, denn für die gesamte Laufzeit habt Ihr keinen Zugriff auf das Geld. Wenn Ihr langfristig plant, Euch die persönliche Beratung schätzt und ohnehin in Baden-Württemberg zuhause seid, kann der Sparbrief eine gute Wahl sein.

Wer aber flexibel bleiben, möglichst hohe Zinsen herausholen oder die Anlage schnell und unkompliziert online abschließen möchte, wird bei Direktbanken oder spezialisierten Festgeld Anbietern besser bedient.

Was steckt hinter BW Bank?

Die Baden-Württembergische Bank, kurz BW-Bank, blickt auf eine Geschichte zurück, die weit über zwei Jahrhunderte reicht. Die Bank ist tief verwurzelt in der Region und versteht sich bis heute als Hausbank für die Menschen in Baden-Württemberg – sowohl für Privatkunden als auch für Unternehmen und Selbstständige.

Seit 2005 ist die BW-Bank Teil der Landesbank Baden-Württemberg (LBBW) und übernimmt in Stuttgart die Funktion einer Sparkasse. Im Hintergrund steht also eine der größten deutschen Landesbanken, was der BW-Bank eine solide Basis gibt.

Das Produktangebot ist breit – von Girokonten über Kredite und Finanzierungen bis hin zu Versicherungen, Bausparen und eben auch Sparprodukten wie dem Sparbrief.

Wie gut ist die Einlagensicherung beim BW Bank Festgeld?

Die Frage nach der Sicherheit ist beim Festgeld immer die wichtigste. Eure Einlagen bei der BW Bank bzw. der Landesbank Baden-Württemberg sind durch das Sicherungssystem der Sparkassen-Finanzgruppe geschützt.

Dieses Sicherungssystem zielt in erster Linie darauf ab, die Institutionen selbst zu schützen – also sicherzustellen, dass die BW Bank gar nicht erst in finanzielle Schieflage gerät. Sollte die Institutssicherung ausnahmsweise nicht greifen, habt Ihr als Kunde aber definitiv einen Anspruch auf Erstattung Eurer Einlagen bis zu 100.000 Euro. Das entspricht der Höhe der gesetzlichen Einlagensicherung.

Solltet Ihr höhere Summen bei der BW Bank anlegen wollen, solltet Ihr den Schutz beim Termin mit Eurem BW Bank Berater abklären, um auf Nummer sicher zu gehen.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem BW Bank Festgeldkonto?

Wer auf Trustpilot nach der BW Bank sucht, stößt auf ein ernüchterndes Bild: Über 400 Bewertungen und die Gesamtnote liegt nur bei “Ungenügend”.

Was läuft schief? Die Kritikpunkte wiederholen sich: Die persönliche Beratung, die eigentlich das Herzstück einer Filialbank wie der BW Bank sein sollte, wird regelmäßig bemängelt. Termine bekommt man teils erst nach mehreren Wochen – für Menschen, die eigentlich zügig handeln wollen, ist das frustrierend.

Auch der Online-Service schneidet schlecht ab: Das Online Banking wird als unübersichtlich und wenig intuitiv beschrieben. Und das Grundproblem, das sich durch fast alle negativen Bewertungen zieht, ist schlicht: Alles dauert viel zu lange.

Fairerweise gibt es auch positive Stimmen – meistens in Bezug auf einzelne Mitarbeitende in bestimmten Filialen. Das zeigt: Die BW Bank ist kein hoffnungsloser Fall, aber die Erfahrungen hängen sehr stark davon ab, wer Euch berät und in welcher Filiale Ihr landet.

Wie eröffnet man das BW Bank Festgeldkonto?

Der Weg zum BW Bank Festgeldkonto ist unterschiedlich, je nachdem, ob Ihr schon ein Konto habt oder nicht.

Wenn Ihr bereits Kunden bei der BW Bank seid, könnt Ihr den Sparbrief direkt über Euer Online Banking initiieren. Dazu schickt Ihr eine Nachricht an die Bank, in der Ihr Euer Referenzkonto, die gewünschte Anlagesumme und die Laufzeit angebt.

Wenn Ihr Neukunden seid, führt kein Weg an einem Beratungsgespräch vorbei. Ihr könnt entweder persönlich in eine BW Bank Filiale kommen oder alternativ eine Online-Beratung in Anspruch nehmen – beides funktioniert und Termine lassen sich ganz einfach online vereinbaren. Eine unkomplizierte Eröffnung rein über eine App oder Website gibt es bei der BW Bank leider nicht.

Wichtig: Bevor Ihr überhaupt Zugang zum Sparbrief bekommt, müsst Ihr ein BW Bank Girokonto eröffnen. Berücksichtigt das bei Eurer Entscheidung und denkt an die Kontoführungsgebühren, wenn Ihr über 30 Jahre alt seid.

BW Bank Festgeld

- 1,9 bis 2,8 Prozent Zinsen pro Jahr

- 2 Jahre bis 10 Jahre Anlagedauer

- Ab 10.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Welche Alternativen gibt es zum BW Bank Festgeldkonto?

Wer die Konditionen der BW Bank mit der Konkurrenz vergleicht, wird feststellen, dass es anderswo durchaus bessere Zinsen und niedrigere Mindestanlagesummen gibt. Hier ein paar interessante Alternativen:

Bank of Scotland Festgeld

- Zinssatz: bis zu 2,5 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 1.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

PSD Festgeld

- Zinssatz: bis zu 2,51 Prozent p.a.

- Laufzeit: 1 bis 8 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Gerade für kurzfristige Anlagen absolut unschlagbar ist momentan das Bank of Scotland Festgeld, das eine gute Einlagensicherung bietet und zudem bei einer Anlagedauer von einem Jahr eine nahezu unschlagbare Verzinsung bietet!

Zwar gibt es keine längeren Laufzeiten, doch wer in aktuell volatilen Zeiten ohnehin keine allzu lange Zinsbindung möchte, findet aus Sicht der reisetopia Finanzexperten aktuell eigentlich keine bessere Option!

Bank of Scotland Festgeld

- 2,1 bis 2,5 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 100 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im April 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 1.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im April 2026 ist das PSD Festgeld. Das Konto der Nürnberger Bank bietet für Laufzeiten von wenigen Jahren überdurchschnittliche Zinsen und besticht zudem durch eine hervorragende Einlagensicherung von bis zu 3.000.000 Euro.

Wer den perfekten Mix aus Sicherheit und Rendite sucht, ist mit dem PSD Bank Festgeld entsprechend bestens versorgt!

PSD Bank Festgeld

- 2,15 bis 2,51 Prozent Zinsen pro Jahr

- 1 bis 8 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Gute Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum BW Bank Festgeldkonto

Das BW Bank Festgeld in Form des Sparbriefs bietet Euch Stabilität, aber keine Spitzenwerte hinsichtlich der Rendite. Die Verzinsung bewegt sich im Mittelfeld, dafür profitiert Ihr jedoch von der persönlichen Beratung vor Ort. Gleichzeitig bremsen die hohe Mindestanlage, der fehlende digitale Abschluss und das verpflichtende Girokonto die Vorteile aus.

Wirklich interessant ist das Angebot daher vor allem für alle, die ohnehin schon bei der BW Bank sind. Wer höhere Zinssätze rausholen will, ist bei der Konkurrenz wahrscheinlich besser bedient.

BW Bank Festgeld

- 1,9 bis 2,8 Prozent Zinsen pro Jahr

- 2 Jahre bis 10 Jahre Anlagedauer

- Ab 10.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

- Aareal Bank Festgeldkonto

- SWK Festgeld

- IKB Festgeld

- PSD Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- Commerzbank Festgeld

- DKB Festgeldkonto

- ING Sparbrief

- Opel Bank Festgeldkonto

- Santander Festgeld

- BW Bank Festgeld

- Apobank Festgeld

- Hypovereinsbank Festgeld

- Umweltbank Festgeld

- Bank11 Festgeld

- Grenke Bank Festgeld

- Bank of Scotland Festgeld

- Consorsbank Festgeld

- Norisbank Festgeld

- Ascory Bank Festgeld

- BBBank Festgeld

- Cronbank Festgeld

- Hamburg Direct Bank Festgeld

- Renault Bank Festgeld

- DKB Festgeld