Wer sein Geld sicher anlegen und dabei von attraktiven Zinsen profitieren möchte, sollte sich nicht nur in Deutschland umschauen. Auch das Ayvens Bank Festgeld aus den Niederlanden bietet Konditionen, die sich sehen lassen können.

Ayvens Bank Festgeld

- 1,70 bis 2,9 Prozent Zinsen pro Jahr

- 3 Monate bis 5 Jahre Anlagedauer

- 1.000 bis 2.000.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Gute Einlagensicherung

Die Ayvens Bank hat sich komplett auf das Sparen spezialisiert und lenkt ihre gesamte Energie auf diesen Bereich. Das merkt man an den durchdachten Spar-Produkten und der Banking-App, die alle Anlagen übersichtlich darstellt. Allerdings gibt es auch ein paar Punkte, die nicht jedem gefallen werden. Ob sich die Ayvens Bank Festgeld Zinsen im März 2026 trotzdem für Euch lohnen und welche Vor- und Nachteile das Angebot mit sich bringt, erfahrt Ihr hier.

Inhaltsverzeichnis

- Welche Vorteile hat das Ayvens Bank Festgeldkonto?

- Wie hoch sind die Ayvens Bank Festgeld Zinsen im März 2026?

- Wie schneiden die Ayvens Bank Festgeld Zinsen im Marktvergleich ab?

- Welche Nachteile hat das Ayvens Bank Festgeldkonto?

- Für wen lohnt sich das Ayvens Bank Festgeldkonto?

- Was steckt hinter der Ayvens Bank?

- Wie gut ist die Einlagensicherung beim Ayvens Bank Festgeld?

- Wie sind die Erfahrungen mit dem Ayvens Bank Festgeldkonto?

- Wie eröffnet man ein Festgeldkonto bei der Ayvens Bank?

- Welche Alternativen gibt es zum Ayvens Bank Festgeldkonto?

- Unser Fazit zum Ayvens Bank Festgeldkonto

Welche Aspekte ein Festgeldkonto mit sich bringt und was genau ein Festgeldkonto ist, findet Ihr hier einmal übersichtlich zusammengefasst.

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Welche Vorteile hat das Ayvens Bank Festgeldkonto?

Klar – die Festgeldanlage ist eine relativ simple Sache. Trotzdem gibt es beim Festgeld der Ayvens Bank einige Vorteile, die Ihr bei der Konkurrenz so nicht findet. Schauen wir uns zunächst im Überblick an, was die Bank besonders gut macht:

Die wichtigsten Ayvens Bank Festgeld Vorteile im Überblick:

- Flexible Laufzeiten zwischen drei Monaten und fünf Jahren

- Niedrige Mindesteinlage von nur 1.000 Euro

- Hohe Anlagesummen bis 2 Millionen Euro möglich

- Jährliche Zinszahlung auf ein verzinstes Tagesgeldkonto

- Keine Kündigung am Laufzeitende erforderlich

- Mehrere Festgeldanlagen parallel möglich

- Moderne Kommunikationswege inklusive WhatsApp-Support

- Praktische Sparen App zur Verwaltung aller Anlagen

Frei wählbare Laufzeit von 3 Monaten bis hin zu 5 Jahren

Bei der Ayvens Bank habt Ihr die volle Kontrolle über die Laufzeit Eurer Anlage. Ob kurze drei Monate für maximale Flexibilität oder bis zu fünf Jahre für langfristige Planung – Ihr passt das Ayvens Bank Festgeld ganz einfach an Eure aktuelle Lebenssituation an.

Insbesondere wenn Ihr die niederländische Bank erstmal mit einer kürzeren Laufzeit testen wollt, bietet Euch das Festgeldkonto einen unkomplizierten Einstieg ohne Druck.

Niedrige Mindesteinlage und hohe Maximaleinlage

Mit einer Mindesteinlage von nur 1.000 Euro liegt die Einstiegshürde beim Festgeld der Ayvens Bank erfreulich niedrig. Ihr müsst also kein Vermögen angespart haben, um von den Ayvens Bank Festgeld Zinsen zu profitieren.

Gleichzeitig könnt Ihr aber auch richtig große Summen anlegen – bis zu 2 Millionen Euro sind möglich. Das macht das Ayvens Bank Festgeld sowohl für Sparer mit kleineren Beträgen als auch für vermögende Anleger interessant, denn diese breite Spanne deckt wirklich alle Bedürfnisse ab.

Mehrere Festgeldanlagen gleichzeitig möglich

Bei der Ayvens Bank könnt Ihr so viele verschiedene Festgeldanlagen eröffnen, wie Ihr möchtet. Das gibt Euch die Möglichkeit, Eure Anlagestrategie zu diversifizieren und beispielsweise verschiedene Laufzeiten parallel zu nutzen.

Die einzige Beschränkung: Die Gesamtsumme aller Eurer Festgeldanlagen darf die 2 Millionen Euro nicht überschreiten.

Jährliche Zinszahlung aufs Tagesgeldkonto

Die Zinsen werden bei der Ayvens Bank jährlich ausgezahlt – und zwar jeweils zum Jahrestag der Kontoeröffnung. Wenn Euer Festgeldkonto eine geringere Laufzeit als ein Jahr hat, bekommt Ihr Eure Zinsen aber natürlich sofort nach Ende des Vertrags gutgeschrieben.

Das Geld landet auf Eurem Ayvens Tagesgeldkonto, wo es ebenfalls überdurchschnittliche Zinsen gibt. So habt Ihr die Möglichkeit, die Zinserträge entweder für andere Zwecke zu nutzen oder sie direkt wieder anzulegen.

Keine Kündigung notwendig

Am Ende der Laufzeit müsst Ihr Euch um nichts kümmern – das Ayvens Bank Festgeld läuft einfach aus und die Gesamtsumme inklusive aller Zinsen wird automatisch auf Euer Online-Sparkonto überwiesen.

Ihr findet in der Übersicht unter dem Punkt „Festgeld” immer das genaue Enddatum, an dem Euer Geld wieder komplett verfügbar wird. An lästige Kündigungsfristen braucht Ihr hier also nicht zu denken.

Verschiedenste Kanäle zur Kontaktaufnahme, darunter auch WhatsApp

Besonders modern zeigt sich die Ayvens Bank bei den Kontaktmöglichkeiten. Obwohl es keine deutsche Telefonnummer gibt, hat die Bank vorgesorgt: Ihr erreicht den Kundenservice problemlos über WhatsApp – und das natürlich kostenlos.

Daneben stehen Euch auch E-Mail und andere digitale Kanäle zur Verfügung. Gerade für Leute, die ohnehin lieber schriftlich kommunizieren oder ihre Bankangelegenheiten zwischendurch vom Smartphone aus regeln möchten, ist das ideal.

Ayvens Sparen App für alle Anlagen

Die Ayvens Bank bietet eine eigene Banking-App, mit der Ihr alle Eure Sparanlagen – egal ob Tagesgeld oder Festgeld – jederzeit im Blick habt. Ihr könnt neue Anlagen direkt über die App eröffnen, Eure aktuellen Kontostände checken, die Zinsentwicklung beobachten und alle anderen relevanten Informationen abrufen.

Wie hoch sind die Ayvens Bank Festgeld Zinsen im März 2026?

Kommen wir zum eigentlichen Grund, warum Ihr Euch wahrscheinlich für die Festgeldanlage interessiert: Die Ayvens Bank Festgeld Zinsen. So sehen die Zahlen aktuell aus:

| Laufzeit | Zinssatz |

|---|---|

| 3 Monate | 1,7 Prozent p.a. |

| 6 Monate | 1,75 Prozent p.a. |

| 9 Monate | 1,8 Prozent p.a. |

| 1 Jahr | 2,35 Prozent p.a. |

| 2 Jahre | 2,45 Prozent p.a. |

| 3 Jahre | 2,7 Prozent p.a. |

| 4 Jahre | 2,8 Prozent p.a. |

| 5 Jahre | 2,9 Prozent p.a. |

Um Euch die Dimensionen etwas greifbarer zu machen, rechnen wir das Ganze mal durch:

Beispielhaft ergeben sich dabei die folgenden Erträge am Ende der Laufzeit bei einer Anlage von 10.000 Euro (bei jährlicher Zinsauszahlung):

- Ertrag bei Anlage über 1 Jahr: 235 Euro

- Ertrag bei Anlage über 3 Jahre: 810 Euro

- Ertrag bei Anlage über 5 Jahre: 1.450 Euro

[/blockquote]

Das sind durchaus ansehnliche Beträge, die Ihr auf dem Ayvens Festgeld generieren könnt – vor allem wenn Ihr bedenkt, dass das Geld sicher liegt und Ihr keinerlei Risiko eingeht. Bei größeren Anlagesummen multiplizieren sich diese Erträge natürlich entsprechend.

Schauen wir uns die Konditionen noch einmal in der Gesamtübersicht an:

| Aspekt | Konditionen |

|---|---|

| Zinssatz | 1,7 bis 2,9 Prozent p.a. |

| Anlagesumme | ab 1.000 Euro bis 2.000.000 Euro |

| Laufzeit | 3 Monate bis 5 Jahre |

| Einlagensicherung | bis zu 100.000 Euro pro Kunde |

| Zinsausschüttung | jährlich |

| Zinseszins | nein |

| Kündigung | nicht notwendig |

| Giro- oder Tagesgeldkonto | Online-Sparkonto |

| Gemeinschaftskonto | nicht möglich |

| Kinderkonto | nicht möglich |

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Wie schneiden die Ayvens Bank Festgeld Zinsen im Marktvergleich ab?

Im direkten Vergleich mit anderen Festgeld Anbietern bewegt sich die Ayvens Bank im oberen Durchschnitt – sie gehört also zu den soliden Angeboten, die man sich definitiv anschauen sollte. Allerdings gibt es durchaus Banken, die noch etwas höhere Zinsen zahlen.

Interessant ist aber folgendes Detail: Für die Laufzeiten unter einem Jahr bekommt Ihr auf dem Ayvens Tagesgeldkonto sogar mehr als beim Festgeld – dafür habt Ihr eben keine Zinsgarantie und die Bank kann die Konditionen jederzeit anpassen.

Die Festgeldzinsen sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde zuletzt am 5. Juni 2025 angepasst und sank damals auf 2 Prozent. In den Sitzungen des EZB-Direktoriums seitdem wurden keine weiteren Leitzinsveränderungen angekündigt. Ende 2023 hat der Leitzins sein zwischenzeitliches Hoch von 4,5 Prozent erreicht, in den Jahren zuvor lag er allerdings teilweise lange bei 0 Prozent oder sogar im negativen Bereich.

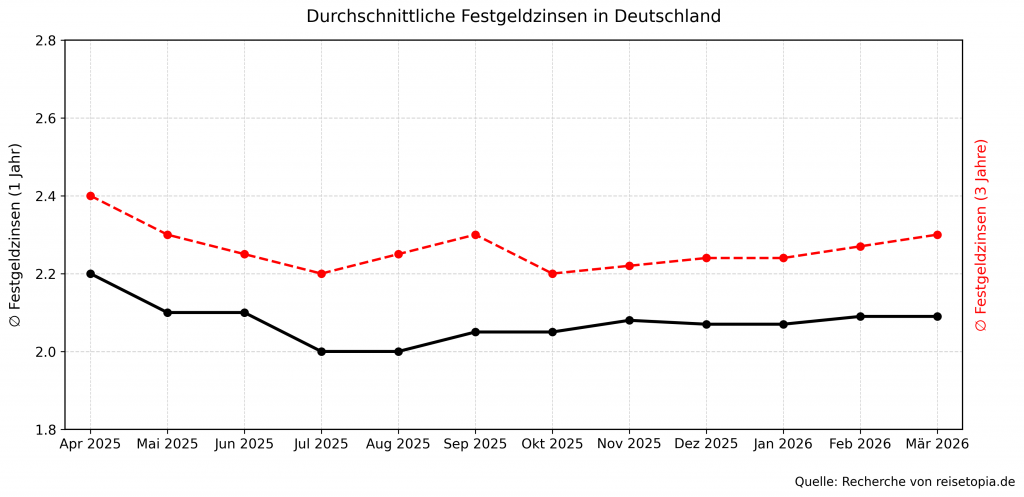

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im März 2026 bei kurzfristigen Anlagen von einem Jahr bei Wahl des richtigen Angebots knapp über dem Niveau des EZB-Leitzinses.

Der Trend war dabei nach einer kleinen Delle im dritten Quartal 2025 wieder positiv. Die monatlichen Anstiege sind zwar überschaubar, gerade bei längeren Laufzeiten gibt es aber Bewegung am Markt.

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten sah dabei bei einer beispielhaften Anlagedauer von drei Jahren wie folgt aus, wobei sich der aktuelle Trand gut zeigt:

- September 2025: 2,3 Prozent

- Oktober 2025: 2,20 Prozent

- November 2025: 2,22 Prozent

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

Im März 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,09 Prozent. Sofern man sich für eine Anlage von drei Jahren entscheidet, kann man durchschnittlich einen Zinssatz von 2,30 Prozent erzielen!

Welche Nachteile hat das Ayvens Bank Festgeldkonto?

Natürlich möchten wir nicht nur die positiven Seiten beleuchten. Auch beim Ayvens Bank Festgeld gibt es einige Punkte, die uns nicht überzeugt haben.

Die wichtigsten Ayvens Bank Festgeld Nachteile im Überblick:

- Keine automatische Steuerabführung

- Zinseszinseffekt eingeschränkt

- Keine Gemeinschaftskonten oder Kinderkonten verfügbar

- Einlagensicherung nur bis 100.000 Euro

Keine automatische Steuerabführung

Das ist tatsächlich der größte Knackpunkt beim Ayvens Bank Festgeld: Die Bank führt die Steuern auf Eure Zinserträge nicht automatisch ab. Da die Ayvens Bank ihren Sitz in den Niederlanden hat und Ihr als deutsche Steuerpflichtige trotzdem in Deutschland zur Kasse gebeten werdet, müsst Ihr die Zinserträge selbst in Eurer jährlichen Einkommensteuererklärung angeben.

Ein Freistellungsauftrag ist ebenfalls nicht möglich. Wer seine Steuererklärung ohnehin jedes Jahr macht, wird das wahrscheinlich verschmerzen können – aber wer es gerne unkompliziert mag und am liebsten gar nichts mit dem Finanzamt zu tun haben möchte, den wird dieser Punkt stören.

Eingeschränkter Zinseszinseffekt

Bei vielen anderen Banken werden die Festgeld Zinsen direkt wieder zum Kapital hinzugerechnet und dort weiter verzinst – bei der Ayvens Bank ist das aber leider nicht so. Das Ayvens Bank Festgeld ist direkt mit einem Online-Sparkonto verbunden, auf das die jährlichen Zinszahlungen überwiesen werden. So müsst Ihr leider auf den echten Zinseszinseffekt verzichten.

Keine Gemeinschaftskonten oder Kinder Festgeldkonten

Die Ayvens Bank setzt beim Festgeld klar auf Einzelkonten. Ein gemeinsames Festgeldkonto für Paare ist nicht möglich, in diesem Fall müsste jede Anlage separat laufen.

Auch wer Geld für den Nachwuchs zurücklegen möchte, wird bei der niederländischen Bank nicht fündig – schade, denn für langfristiges Sparen wäre Festgeld prädestiniert.

Nur gesetzliche Einlagensicherung trotz hoher Maximaleinlage

Während die Ayvens Bank Euch erlaubt, bis zu 2 Millionen Euro anzulegen, ist über die niederländische Einlagensicherung nur ein Betrag von maximal 100.000 Euro pro Kunde geschützt.

Das ist ein erhebliches Missverhältnis, das Ihr unbedingt im Hinterkopf behalten solltet, wenn Ihr höhere Summen anlegen wollt. Am sichersten wäre es dann, Euer Geld auf mehrere Banken zu verteilen.

Für wen lohnt sich das Ayvens Bank Festgeldkonto?

Wenn Ihr einfach nur ein solides Festgeldkonto mit guten Zinsen sucht und Euch bewusst für eine Bank entscheiden möchtet, die sich komplett auf das Sparen spezialisiert hat, seid Ihr bei Ayvens richtig.

Auch wenn Euch Nachhaltigkeit wichtig ist und Ihr mit Eurer Geldanlage auch einen Beitrag zu einer umweltfreundlicheren Zukunft leisten möchtet, passt die Ayvens Bank perfekt zu Euren Werten. Hier fließt Euer Geld nicht in dubiose Geschäfte, sondern unterstützt den Ausbau grüner Mobilität.

Falls Ihr ohnehin jedes Jahr eine Steuererklärung macht und es Euch nichts ausmacht, die Zinserträge dort selbst anzugeben, ist der fehlende Steuerabzug beim Ayvens Bank Festgeld kein Problem für Euch. Wenn Ihr Euch lieber nicht mit Steuern auseinandersetzen wollt, solltet Ihr jedoch zu einer anderen Bank greifen.

Was steckt hinter der Ayvens Bank?

Die Ayvens Bank ist eine niederländische Online-Bank, die nach eigenen Angaben mehr als 280.000 Kunden betreut. Sie ist vollständig im digitalen Raum zu Hause und verzichtet auf ein klassisches Filialnetz, das bei Sparprodukten ohnehin recht unnötig wäre – und das wirkt sich positiv auf die Kostenstruktur und damit auch auf die Zinsen aus.

Hinter der Bank steht eine spannende Geschichte: Die Ayvens Bank ist ein Bestandteil von Ayvens, einem weltweit führenden Anbieter nachhaltiger Mobilitätslösungen. Die Bank selbst entstand 2023 durch den Zusammenschluss zweier Schwergewichte im Bereich Fahrzeugleasing und Flottenmanagement: ALD Automotive und LeasePlan.

Im Jahr 2024 wurde dann aus der ehemaligen LeasePlan Bank die heutige Ayvens Bank. Die Bank verfügt aber bereits seit 1993 über eine Banklizenz der Niederländischen Zentralbank, unter der sie ihre Finanzdienstleistungen anbietet. Ayvens ist also kein Neuling, sondern eine Institution mit langjähriger Erfahrung im Bankgeschäft, nun aber eben mit neuem Namen.

Wie gut ist die Einlagensicherung beim Ayvens Bank Festgeld?

Wie bereits erwähnt, unterliegt die Ayvens Bank dem niederländischen Einlagensicherungssystem, das von der niederländischen Zentralbank durchgeführt wird. Falls die Bank in finanzielle Schwierigkeiten geraten und tatsächlich Konkurs anmelden sollte, garantiert das System einen Betrag von maximal 100.000 Euro pro Person.

Dass es keine zusätzliche Einlagensicherung gibt, obwohl Ihr bei der Ayvens Bank Summen bis zu 2 Millionen Euro einzahlen könnt, ist enttäuschend. Wenn Ihr also größere Summen als Festgeld anlegen wollt, solltet Ihr diese unbedingt auf mehrere Banken verteilen, um das Risiko zu streuen. Für die meisten Privatanleger dürfte die 100.000 Euro Grenze aber völlig ausreichen.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Ayvens Bank Festgeldkonto?

Um ein realistisches Bild zu bekommen, lohnt sich immer ein Blick auf die Erfahrungen echter Kunden. Auf Trustpilot findet Ihr etwa 400 Bewertungen zur Ayvens Bank mit einer durchschnittlichen Note im Bereich „Akzeptabel”.

Ein häufiger Kritikpunkt, der in den Bewertungen auftaucht: Die Kontoeröffnung wird von manchen als zu kompliziert oder langwierig empfunden. Offenbar dauert es bei einigen Kunden länger als erwartet, bis das Konto tatsächlich aktiv ist und genutzt werden kann.

Im Gegensatz dazu scheinen das Online-Banking und die App hervorragend zu funktionieren. Auch der Kundenservice über WhatsApp wird positiv hervorgehoben und scheint tatsächlich zu überzeugen – schnelle Antworten und kompetente Hilfe werden mehrfach erwähnt.

Was auffällt ist, dass viele niedrige Bewertungen ihre Kritikpunkte nicht näher beschreiben. Es gibt einfach nur ein oder zwei Sterne ohne konkrete Angabe, was schiefgelaufen ist. Das macht es schwer nachzuvollziehen, wo genau die Ayvens Bank noch Aufholbedarf hat.

Wie eröffnet man ein Festgeldkonto bei der Ayvens Bank?

Die Kontoeröffnung bei der Ayvens Bank erfolgt komplett digital, was grundsätzlich praktisch ist – allerdings solltet Ihr ein paar Dokumente und Informationen bereithalten, bevor Ihr startet:

- Die Kontonummer Eures Referenzkontos (ein auf Euren Namen lautendes Girokonto)

- Eure Steueridentifikationsnummer

- Einen gültigen Ausweis – entweder Reisepass oder Personalausweis

- Euer Mobiltelefon mit einer deutschen Mobilfunknummer

- Eine gültige E-Mail-Adresse

So eröffnet Ihr Euer Ayvens Festgeldkonto:

- Besucht die Website der Ayvens Bank und klickt auf der Tagesgeld- oder Festgeld-Infoseite auf den Button „Online-Sparkonto eröffnen”.

- Dort beantwortet Ihr ein paar grundlegende Fragen und gebt Eure persönlichen Daten und Kontaktinformationen an.

- Nun müsst Ihr Euch auf der Anmelde-Seite einloggen – klickt dafür auf „Anmelden mit SMS” unter dem QR-Code-Feld.

- Dann bestätigt Ihr Eure Identität mit VideoIdent. und

- Um das Konto zu eröffnen, gebt Ihr eine erste Überweisung von 1 Euro von Eurem Referenzkonto in Auftrag. Diese kleine Überweisung dient dazu, zu überprüfen, ob Euer Referenzkonto tatsächlich auf denselben Namen läuft wie Euer Online-Sparkonto.

- Sobald alles freigeschaltet ist, erhaltet Ihr eine Bestätigungs-E-Mail. Ab diesem Moment könnt Ihr alle Funktionen Eures Online-Bankings nutzen und mit dem Sparen beginnen.

- Eröffnet nun im Online-Banking oder in der Sparen-App Euer Festgeldkonto mit dem Anlagebetrag und der gewünschten Laufzeit.

Ayvens Bank Festgeld

- 1,70 bis 2,9 Prozent Zinsen pro Jahr

- 3 Monate bis 5 Jahre Anlagedauer

- 1.000 bis 2.000.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Gute Einlagensicherung

Welche Alternativen gibt es zum Ayvens Bank Festgeldkonto?

So gut das Angebot der Ayvens Bank auch ist – es schadet nie, verschiedene Optionen zu vergleichen. Gerade beim Festgeld gibt es zahlreiche Anbieter, mit denen Ihr möglicherweise bessere Zinsen rausholen könnt:

Stellantis Festgeld

- Zinssatz: bis zu 2,91 Prozent p.a.

- Laufzeit: 3 Monate bis 4 Jahre

- Anlagebetrag: ab 500 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Hanseatic Bank Sparbrief

- Zinssatz: bis zu 2,7 Prozent p.a.

- Laufzeit: 1 Jahr bis 6 Jahre

- Anlagebetrag: 2.500 bis 500.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Bei den Zinsen nahezu unschlagbar ist aktuell das Stellantis Festgeld, das zwar nur über die französische Einlagensicherung geschützt ist, aber ansonsten in nahezu allen Belangen überzeugt.

Ausgesprochen attraktive Zinsen gibt es hier sowohl für kurze Laufzeiten von nur wenigen Monaten als auch für längere Laufzeiten bis zu vier Jahren, weswegen das Produkt eine der aktuellen Top-Empfehlungen der reisetopia Finanzexperten ist!

Stellantis Festgeld

- 2,41 bis 2,91 Prozent Zinsen pro Jahr

- 3 Monate bis 4 Jahre Anlagedauer

- Ab 500 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Ausbaufähige Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im März 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im März 2026 ist der Hanseatic Bank Sparbrief. Besonders hervorzuheben ist hier der besonders hohe Schutz der Einlage durch die deutsche Einlagensicherung, ergänzt um einen zusätzlichen Schutz für Anlagen von bis zu 3.000.000 Euro.

Ansonsten überzeugen die flexiblen Laufzeiten zwischen einem und sechs Jahren, die überdurchschnittlich hohen Zinsen und der Fakt, dass keine Kündigung notwendig ist.

Hanseatic Bank Sparbrief

- 2,0 bis 2,7 Prozent Zinsen pro Jahr

- 1 Jahr bis 6 Jahre Anlagedauer

- 2.500 bis 500.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- 0,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum Ayvens Bank Festgeldkonto

Das Festgeld der Ayvens Bank richtet sich an alle, die ihr Erspartes ruhig, planbar und ohne unnötige Umwege anlegen möchten. Die Ayvens Bank Festgeld Zinsen bewegen sich auf einem guten Niveau, während die flexiblen Laufzeiten genug Spielraum lassen, um die Anlage an die eigene Lebenssituation anzupassen. Die digitale Ausrichtung der Bank macht die Verwaltung angenehm einfach und auch die niedrige Mindestanlage senkt die Einstiegshürde spürbar.

Gleichzeitig solltet Ihr Euch aber bewusst sein, dass die steuerliche Abwicklung in Eurer Verantwortung liegt und sehr hohe Beträge nicht durch die Einlagensicherung abgedeckt sind. Wenn Ihr diese Punkte einplant und ein transparentes Festgeldkonto bei einer spezialisierten Bank sucht, findet Ihr bei der Ayvens Bank insgesamt ein stimmiges Gesamtpaket.

Ayvens Bank Festgeld

- 1,70 bis 2,9 Prozent Zinsen pro Jahr

- 3 Monate bis 5 Jahre Anlagedauer

- 1.000 bis 2.000.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Gute Einlagensicherung

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

- Aareal Bank Festgeldkonto

- SWK Festgeld

- IKB Festgeld

- PSD Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- Commerzbank Festgeld

- DKB Festgeldkonto

- ING Sparbrief

- Opel Bank Festgeldkonto

- Santander Festgeld

- BW Bank Festgeld

- Apobank Festgeld

- Hypovereinsbank Festgeld

- Umweltbank Festgeld

- Bank11 Festgeld

- Grenke Bank Festgeld

- Bank of Scotland Festgeld

- Consorsbank Festgeld

- Norisbank Festgeld

- Ascory Bank Festgeld

- BBBank Festgeld

- Cronbank Festgeld

- Hamburg Direct Bank Festgeld