Die Yapi Kredi Bank Deutschland ist vielen deutschen Sparern noch relativ unbekannt – dabei bietet sie interessante Konditionen für Festgeldanlagen. Wer sich mit den aktuellen Yapi Kredi Festgeld Zinsen im Juni 2026 auseinandersetzt, stößt auf ein Angebot, das Aufmerksamkeit verdient.

Yapi Kredi Festgeld

- 1,7 bis 2,81 Prozent Zinsen pro Jahr

- 3 Monate bis 2 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Hervorragende Einlagensicherung

- Jährliche Zinsausschüttung

Obwohl die Online Bank in Deutschland noch kaum bekannt ist, spielt sie international schon lange mit. Was genau hinter dem Festgeldkonto der Yapi Kredi Bank steckt, warum die Bank plötzlich auf dem hiesigen Markt präsent ist und worauf Ihr beim Festgeld achten solltet, klären wir in diesem Ratgeber.

Inhaltsverzeichnis

- Welche Vorteile hat das Yapi Kredi Festgeldkonto?

- Wie hoch sind die Yapi Kredi Festgeld Zinsen im Juni 2026?

- Welche Nachteile hat das Yapi Kredi Festgeld?

- Für wen lohnt sich das Yapi Kredi Festgeldkonto?

- Was steckt hinter Yapi Kredi Bank?

- Wie gut ist die Einlagensicherung beim Yapi Kredi Festgeld?

- Wie sind die Erfahrungen mit dem Yapi Kredi Festgeld?

- Wie eröffnet man das Yapi Kredi Festgeld?

- Welche Alternativen gibt es zum Yapi Kredi Festgeldkonto?

- Unser Fazit zum Yapi Kredi Festgeldkonto

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Welche Vorteile hat das Yapi Kredi Festgeldkonto?

Schauen wir uns zunächst im Überblick an, was für das Yapi Bank Festgeld spricht.

Die wichtigsten Yapi Kredi Festgeld Vorteile im Überblick:

- Abschluss über die Bank-App oder alternativ über die Plattform Raisin

- Niedrige Einstiegshürde

- Anlagen bis 500.000 Euro möglich

- Keine Kündigung nötig

- Doppelter Schutz durch gesetzliche und freiwillige Einlagensicherung

- Regelmäßige Zinsgutschrift auf jährlicher Basis

- Clevere Kombination mit dem Yapi Kredi Tagesgeld

Flexibler Abschluss über App oder Raisin

Ihr habt bei der Yapi Kredi Bank zwei Wege, Euer Festgeld anzulegen. Der direkteste führt über die hauseigene Banking-App. Hier könnt Ihr aus dem vollen Angebot an Laufzeiten wählen und habt alle Eure Konten übersichtlich an einem Ort.

Alternativ steht Euch der Weg über die Plattform Raisin offen, für alle, die ihre verschiedenen Festgeldanlagen gerne zentral verwalten möchten.

Wichtig ist dabei, dass für die beiden Antragswege unterschiedliche Mindesteinlagen gelten. Beim direkten Abschluss über die App beträgt die erforderliche Mindesteinlage 1.000 Euro, während bei einem Abschluss über Raisin eine Mindesteinlage von 90.000 Euro vorausgesetzt wird.

Niedrige Mindestanlage ab 1.000 Euro

Die Einstiegshürde beim Yapi Kredi Festgeld ist niedrig gewählt: Bereits ab 1.000 Euro könnt Ihr mit dem Sparen loslegen. Das macht das Angebot interessant für alle, die die Festgeldanlage erst einmal probieren möchten oder ihr Geld lieber in überschaubaren Schritten anlegen.

Gleichzeitig bleibt beim Yapi Kredi Festgeld aber auch genug Spielraum nach oben: Mit einer Maximalanlage von bis zu 500.000 Euro richtet sich das Festgeld ebenso an erfahrene Sparer mit größeren Beträgen.

Automatische Überweisung ohne Kündigung

Im Gegensatz zu vielen anderen Banken müsst Ihr Euch bei der Yapi Kredi nicht um die Kündigung Eures Festgeldes kümmern. Wenn die Laufzeit endet, wandert der angelegte Betrag samt Zinsen automatisch auf Euer Yapi Kredi Tagesgeldkonto. Das nimmt Euch den organisatorischen Aufwand ab und verhindert, dass Ihr vergesst, rechtzeitig zu kündigen.

Auf dem Tagesgeldkonto habt Ihr dann jederzeit Zugriff auf Euer Geld und könnt entscheiden, ob Ihr es erneut in Festgeld steckt, anderweitig anlegt oder für eine Anschaffung nutzt. Das Risiko einer automatischen Wiederanlage gibt es bei der Yapi Bank also nicht.

Umfassende Einlagensicherung

Bei vielen Banken bedeutet eine Anlage von 500.000 Euro auch ein großes Sicherheitsrisiko – aber nicht bei der Yapi Kredi Bank. Natürlich greift hier die gesetzliche Einlagensicherung, die Eure Einlagen bis 100.000 Euro pro Kunde absichert.

Zudem ist die Bank aber auch freiwilliges Mitglied im Einlagensicherungsfonds des Bundesverbands deutscher Banken, der einen deutlich höheren Schutz von bis zu 3 Millionen Euro bietet. Dieser Sicherheitsaspekt sollte nicht unterschätzt werden, gerade in Zeiten wirtschaftlicher Unsicherheit.

Jährliche Zinsgutschrift für Planbarkeit

Die Yapi Kredi Bank schreibt Euch die Festgeldzinsen jährlich gut, entweder zum Jahresende oder zum jeweiligen Jahrestag Eurer Anlage, je nachdem, für welche Option Ihr Euch entscheidet. Die Zinsen landen dabei auf Eurem Tagesgeldkonto, wo sie ebenfalls verzinst werden – und das nicht zu knapp.

Attraktive Kombi mit Yapi Kredi Tagesgeld

Ein weiteres Tagesgeld eröffnen zu müssen, nur damit Ihr ein Festgeld führen könnt, fühlt sich oftmals unnötig an. Doch beim Yapi Kredi Tagesgeld lohnt sich das tatsächlich.

Aktuell bietet die Bank auch hier überdurchschnittlich hohe Zinssätze, sodass Eure Festgeldzinsen nicht auf einem schlecht verzinsten Verrechnungskonto landen, sondern selbst ordentlich arbeiten.

Wenn Ihr strategisch vorgeht und einen Teil Eures Vermögens aufteilt, könnt Ihr so von beiden Welten profitieren: den überdurchschnittlichen Yapi Kredi Festgeld Zinsen und der Flexibilität des Tagesgeldkontos.

Wie hoch sind die Yapi Kredi Festgeld Zinsen im Juni 2026?

Kommen wir zum Herzstück der ganzen Angelegenheit: den Yapi Kredi Festgeld Zinsen. Je nachdem, wie lange Ihr Euer Geld anlegen möchtet, variieren die Yapi Kredi Festgeld Konditionen zwischen 1,7 und 1,8 Prozent. Schauen wir uns die aktuelle Zinsstaffel im Detail an:

| Laufzeit | Zinssätze |

|---|---|

| 3 Monate | 1,7 Prozent p.a. |

| 6 Monate | 1,8 Prozent p.a. |

| 1 Jahr | 2,76 Prozent p.a. |

| 1,5 Jahre | 2,65 Prozent p.a. |

| 2 Jahre | 2,81 Prozent p.a. |

Wie Ihr seht, steigen die Zinsen tendenziell mit der Laufzeit – ein klassisches Muster, das Euch für die längere Bindung Eures Kapitals belohnt.

Schauen wir uns noch einmal die Rahmenbedingungen des Yapi Bank Festgeldkontos im Überblick an:

| Aspekt | Konditionen |

|---|---|

| Zinssatz | 1,7 bis 2,81 Prozent p.a. |

| Anlagesumme | 1.000 Euro bis 500.000 Euro |

| Laufzeit | 3 Monate bis 2 Jahre |

| Einlagensicherung | bis zu 3 Millionen Euro |

| Zinsausschüttung | jährlich |

| Zinseszins | nein |

| Kündigung | nicht notwendig |

| Giro– oder Tagesgeldkonto | Tagesgeldkonto notwendig |

| Gemeinschaftskonto | nicht möglich |

| Kinderkonto | nicht möglich |

Die reisetopia Finanzexperten haben in einem Zinscheck am 26. Juni 2026 festgestellt, dass die Yapi Kredi Bank ihre Festgeldzinsen angehoben und neue Laufzeiten eingeführt hat: Das einjährige Festgeld bringt nun 2,76 Prozent, hinzugekommen sind anderthalb Jahre mit 2,65 Prozent und zwei Jahre mit 2,81 Prozent.

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Wie schneiden die Yapi Kredi Festgeld Zinsen im Marktvergleich ab?

Im direkten Vergleich mit anderen Festgeld Anbietern bewegt sich die Yapi Kredi Bank im eher unteren Bereich. Besonders wenn man bedenkt, dass Ihr hier eine deutsche Bank mit umfassender Einlagensicherung habt, relativieren sich etwaige Zinsvorsprünge bei der Konkurrenz.

Was das Angebot besonders interessant macht: Auch das Tagesgeld der Yapi Kredi liegt aktuell über dem Durchschnitt. Ihr profitiert also doppelt – beim Festgeld selbst und bei der Verzinsung Eurer Zinserträge auf dem Tagesgeldkonto. Diese Gesamtbetrachtung ist wichtig, denn am Ende zählt, was unterm Strich herauskommt.

Die Festgeld- sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde am 11. Juni 2026 erstmals seit September 2023 wieder angehoben: Der Einlagenzins steigt zum 17. Juni 2026 von 2 auf 2,25 Prozent. Hintergrund der Erhöhung ist die zuletzt wieder anziehende Inflation infolge steigender Energiepreise.

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im Juni 2026 bei Wahl eines der besser verzinsten Angebote bereits bei kurzen Laufzeiten von einem Jahr deutlich über dem Leitzins der EZB.

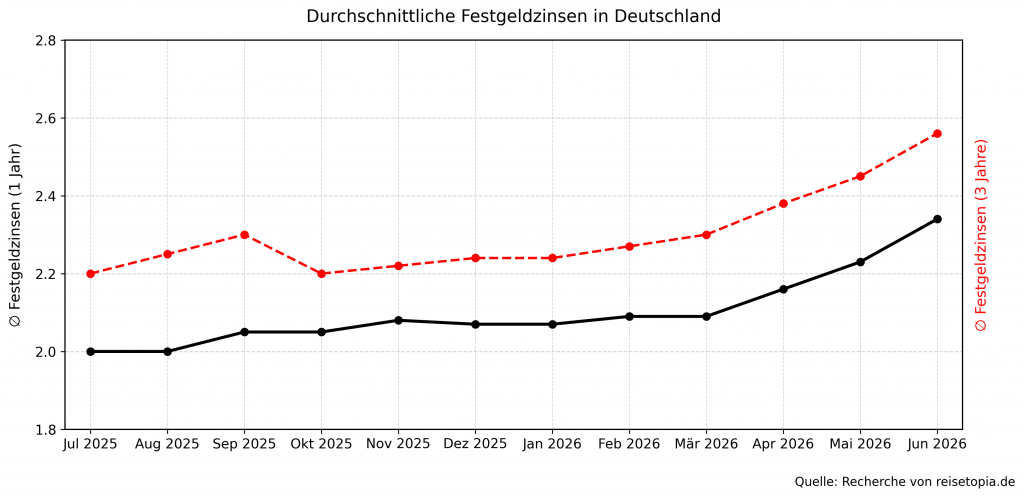

Nach einer relativen Stagnation in den ersten Monaten des Jahres ziehen die Festgeldzinsen seit einiger Zeit wieder spürbar an. Die reisetopia Analyse der verschiedenen Laufzeiten zeigt, dass die Zinsen über alle Laufzeiten hinweg seit dem Frühjahr kontinuierlich gestiegen sind und auch im Juni noch einmal leicht zulegen:

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten stellte sich bei einer beispielhaften Anlagedauer von drei Jahren wie folgt dar, wobei sich der anhaltend positive Trend gut erkennen lässt:

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

- März 2026: 2,30 Prozent

- April 2026: 2,38 Prozent

- Mai 2026: 2,45 Prozent

Im Juni 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,34 Prozent. Wer sich für eine Anlage über drei Jahre entscheidet, erzielt im Schnitt sogar einen Zinssatz von 2,56 Prozent – ein weiterer leichter Anstieg gegenüber dem Vormonat!

Welche Nachteile hat das Yapi Kredi Festgeld?

Natürlich müssen wir auch über die Schattenseiten sprechen. Denn die gibt es, wie bei praktisch jeder Geldanlage. Schauen wir uns an, wo das Yapi Kredi Bank Festgeld schwächelt:

Die wichtigsten Yapi Kredi Festgeld Nachteile im Überblick:

- Eingeschränktes Angebot über Raisin

- Zwingend erforderliches Yapi Kredi Tagesgeldkonto

- Kein Zinseszinseffekt auf dem Festgeldkonto selbst

- Kontoeröffnung ausschließlich über App

Eingeschränktes Angebot über Raisin

Wenn Ihr den Weg über die Plattform Raisin wählt, stehen Euch nicht alle Laufzeiten zur Verfügung – hier könnt Ihr nur aus drei ausgewählten Optionen wählen. Das wäre noch verschmerzbar, denn die Zinssätze bleiben dieselben.

Wirklich ärgerlich ist jedoch die Mindestanlage, die Raisin für das Yapi Kredi Bank Festgeld vorgibt: 90.000 Euro. Warum diese Diskrepanz zwischen den 1.000 Euro bei direktem Abschluss und den 90.000 Euro über Raisin besteht, bleibt rätselhaft. Am besten direkt an die Yapi Kredi App halten.

Tagesgeldkonto als Pflicht-Verrechnungskonto

Wie bereits erwähnt, kommt Ihr ohne ein Yapi Kredi Tagesgeldkonto nicht ans Festgeld – es dient als notwendiges Verrechnungskonto. Zwar ist das Tagesgeldkonto kostenlos und bietet selbst gute Zinsen, aber manche von Euch haben vielleicht schon genug verschiedene Konten und möchten nicht noch ein weiteres eröffnen.

Die Bank zwingt Euch hier quasi zu einer Geschäftsbeziehung, die über das reine Festgeld hinausgeht. Andererseits – und das ist die positive Lesart – ergibt sich dadurch die Möglichkeit, Eure Gesamtstrategie aus Festgeld und Tagesgeld besonders lohnenswert unter einem Dach zu bündeln.

Fehlender Zinseszinseffekt auf dem Festgeldkonto

Die jährlichen Zinsen landen nicht auf dem Festgeldkonto, sondern werden aufs Tagesgeldkonto überwiesen. Auf dem Festgeld selbst gibt es also keinen klassischen Zinseszinseffekt, bei dem sich die Zinsen Jahr für Jahr auf die wachsende Gesamtsumme beziehen würden.

Nun könnte man argumentieren, dass die Zinsen ja auf dem Tagesgeldkonto weiterverzinst werden – das stimmt auch. Aber rein rechnerisch wäre es für Euch besser, wenn die Zinsen direkt beim Festgeld blieben und dort mitverzinst würden. Über längere Laufzeiten summiert sich dieser Unterschied durchaus.

Nur App-basierte Kontoeröffnung

Die Yapi Kredi Bank setzt konsequent auf Mobile Banking – ohne Smartphone kommt Ihr nicht weit. Eine Desktop-Version für die Kontoeröffnung oder Verwaltung gibt es nicht. Die Bank nimmt sich damit selbst potenzielle Kunden – vermutlich bewusst, weil man sich eben auf eine jüngere, technikaffine Zielgruppe fokussiert.

Für wen lohnt sich das Yapi Kredi Festgeldkonto?

Nicht jede Geldanlage passt zu jedem – das ist beim Yapi Kredi Deutschland Festgeld nicht anders. Aber wenn Ihr Wert darauf legt, dass auch Eure Zinserträge ordentlich weiterverzinst werden, seid Ihr beim Yapi Kredi Festgeld goldrichtig. Da die Festgeldzinsen automatisch aufs Yapi Kredi Tagesgeldkonto fließen – und dieses ebenfalls attraktive Zinsen bietet – habt Ihr eine elegante Gesamtlösung.

Wer schon bei mittleren Laufzeiten solide Renditen abstauben möchte, findet bei der Yapi Kredi Bank Deutschland ein ausgewogenes Angebot. Die Zinsstaffel ist über alle Laufzeiten hinweg konkurrenzfähig, sodass Ihr nicht zwingend fünf Jahre binden müsst, um vernünftige Erträge zu erzielen.

Dank der freiwilligen Einlagensicherung von bis zu 3 Millionen Euro ist die Yapi Kredi auch für höhere Festgeld Anlagen ein verlässlicher Partner. Wer also eine Erbschaft oder die Erträge aus einem Verkauf anlegen will, ist hier richtig.

Allerdings ist das Yapi Kredi Festgeld nicht für alle von Euch perfekt. Wenn Euch beispielsweise der persönliche Kontakt zur Bank wichtig ist, wenn Ihr gerne mal in eine Filiale geht oder zumindest telefonisch kompetente Ansprechpartner erreichen möchtet, werdet Ihr bei der Yapi Kredi vermutlich nicht glücklich. Als reine Online-Bank ohne Filialnetz konzentriert sich das Institut auf digitale Kommunikationswege.

Was steckt hinter Yapi Kredi Bank?

Die Geschichte der Yapi Kredi Bank Deutschland ist ebenso kurz wie interessant. Entstanden ist sie ursprünglich durch die Übernahme des Bankhaus J. Faisst OHG durch den türkischen Finanzgiganten Yapı ve Kredi Bankası Ende 2024. Das Bankhaus Faisst selbst wurde jedoch schon 1926 gegründet, war also knapp 100 Jahre am Markt.

Mit der Übernahme wurde nicht nur der Name geändert und der Sitz von Wolfach nach Frankfurt am Main verlegt, sondern auch die strategische Ausrichtung komplett neu justiert. Die bisherigen Giro- und Zahlungskonten wurden zum Jahresende 2024 alle gekündigt, und die Bank startete quasi mit einer weißen Weste neu ins Jahr 2025.

Das bedeutet dementsprechend, dass deutsche Kunden erst seit kurzer Zeit Zugang zu den Produkten der Yapi Kredi haben. Besorgniserregend ist das aber nicht, denn die Yapı ve Kredi Bankası ist in der Türkei eine absolute Größe – eines der führenden Finanzinstitute des Landes mit Millionen von Kunden. Für den deutschen Markt wurde der Weg als reine Online-Bank ohne Filialnetz und Geldautomaten gewählt. Das senkt die Kosten und ermöglicht es, attraktive Yapi Kredi Festgeld Zinsen zu zahlen.

Wie gut ist die Einlagensicherung beim Yapi Kredi Festgeld?

Bei der Einlagensicherung zeigt sich die Yapi Kredi Bank vorbildlich aufgestellt. Die gesetzliche Einlagensicherung greift für jeden Kunden bis zu einer Höhe von 100.000 Euro. Doch die Yapi Kredi geht einen Schritt weiter: Da die Bank freiwilliges Mitglied im Einlagensicherungsfonds des Bundesverbands deutscher Banken ist, profitiert Ihr beim Yapi Kredi Festgeld von einem erweiterten Schutz.

Dieser Fonds sichert Einlagen bis zu 3 Millionen Euro pro Kunde ab. Selbst wenn Ihr die Maximalanlage von 500.000 Euro tätigt, ist also Euer komplettes Kapital abgedeckt. Diese Kombination aus gesetzlicher und freiwilliger Absicherung ist ein starkes Argument für die Bank und sollte auch skeptischen Sparern die Sorge nehmen.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem Yapi Kredi Festgeld?

Auf Trustpilot finden sich kaum Bewertungen zur Yapi Kredi Bank Deutschland, was angesichts der kurzen Marktpräsenz nicht überrascht. Die wenigen Bewertungen, die es gibt, beziehen sich auf die niederländische Yapi Kredi, nicht auf die deutsche Bank.

Deshalb können wir keine Aussage über Kundenzufriedenheit, Service-Qualität oder die Abwicklung im Problemfall tätigen, weil schlicht die Datenlage fehlt. Andererseits – und das ist eine durchaus valide Interpretation – könnte das Fehlen von Beschwerden auch bedeuten, dass die bisherigen Kunden zufrieden sind. Wer mit einer Bank glücklich ist, schreibt schließlich seltener eine Bewertung, als jemand, der sich ärgert.

Wie eröffnet man das Yapi Kredi Festgeld?

Die Kontoeröffnung bei der Yapi Kredi läuft komplett digital über die Banking-App ab – eine Desktop-Variante gibt es nicht. Hier die Voraussetzungen:

- Ihr müsst mindestens 18 Jahre alt sein

- Euren Wohnsitz in Deutschland haben

- Ein kompatibles Smartphone besitzen

- Noch kein Konto bei der Yapi Kredi Deutschland haben

Wenn alle Punkte zutreffen, kann es losgehen. Der Prozess selbst ist in wenigen Schritten erledigt:

- Ladet Euch die Yapi Kredi Banking-App aus dem App Store oder Google Play Store herunter.

- Zunächst müsst Ihr ein Tagesgeldkonto anlegen, da dieses als Verrechnungskonto für das Festgeld dient. Füllt den digitalen Antrag aus.

- Gebt Eure persönlichen Informationen ein – Name, Adresse, Geburtsdatum sowie Eure Kontaktdaten und Steuernummer.

- Die Identifizierung erfolgt anschließend per VideoIdent-Verfahren. Haltet dafür Euren Personalausweis oder Reisepass bereit.

- Nach der erfolgreichen Kontoeröffnung überweist Ihr den gewünschten Betrag von Eurem Referenzkonto auf das neue Yapi Kredi Tagesgeldkonto.

- Sobald das Geld eingetroffen ist, könnt Ihr in der App die Festgeldanlage starten.

- Wählt Eure bevorzugte Laufzeit und den Anlagebetrag aus und bestätigt die Transaktion mit einer TAN.

- Das Geld wird dann vom Tagesgeldkonto automatisch aufs Festgeldkonto übertragen und Eure Anlage beginnt zu laufen.

Yapi Kredi Festgeld

- 1,7 bis 2,81 Prozent Zinsen pro Jahr

- 3 Monate bis 2 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Hervorragende Einlagensicherung

- Jährliche Zinsausschüttung

Welche Alternativen gibt es zum Yapi Kredi Festgeldkonto?

So attraktiv das Yapi Kredi Festgeld auch sein mag – es schadet nie, die Alternativen zu kennen:

Bank of Scotland Festgeld

- Zinssatz: bis zu 2,8 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Direktbank Festgeld

- Zinssatz: bis zu 3,5 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 1.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

PSD Festgeld

- Zinssatz: bis zu 2,71 Prozent p.a.

- Laufzeit: 1 bis 8 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Gerade für kurzfristige Anlagen absolut unschlagbar ist momentan das Bank of Scotland Festgeld, das eine gute Einlagensicherung bietet und zudem bei einer Anlagedauer von einem Jahr eine nahezu unschlagbare Verzinsung bietet!

Zwar gibt es keine längeren Laufzeiten, doch wer in aktuell volatilen Zeiten ohnehin keine allzu lange Zinsbindung möchte, findet aus Sicht der reisetopia Finanzexperten aktuell eigentlich keine bessere Option!

Bank of Scotland Festgeld

- 2,4 bis 2,8 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 100 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im Juni 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,7 bis 3,5 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 1.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im Juni 2026 ist das Bigbank Festgeld. Es bietet aktuell die stärkste Verzinsung über ein Jahr und lässt sich flexibel über Laufzeiten von einem Monat bis zu zehn Jahren anlegen – schon ab 1.000 Euro.

Wer maximale Zinsen mit freier Laufzeitwahl verbinden möchte, ist beim Bigbank Festgeld derzeit goldrichtig!

Bigbank Festgeld

- 2,25 bis 3,20 Prozent Zinsen pro Jahr

- 1 Monat bis 10 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Zinsausschüttung: zum Laufzeitende oder jährlich

- Ausbaufähige Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum Yapi Kredi Festgeldkonto

Wer beim Festgeld insbesondere auf klare Konditionen und einen unkomplizierten digitalen Ablauf setzt, findet bei Yapi Kredi ein Angebot ohne große Umwege. Die Rahmenbedingungen passen, der Einstieg ist leicht und die Verzinsung bewegt sich auf Augenhöhe mit den besten Wettbewerbern.

Auch die freiwillige Einlagensicherung bis 3 Millionen Euro ist ein großer Pluspunkt. Dass die Bank in Deutschland noch neu ist, bleibt aber selbstverständlich ein Unsicherheitsfaktor. Wenn Ihr offen für neue Anbieter seid und klassische Filialstrukturen ohnehin nicht braucht, kann sich ein genauer Blick auf das Yapi Kredi Bank Festgeld durchaus lohnen.

Yapi Kredi Festgeld

- 1,7 bis 2,81 Prozent Zinsen pro Jahr

- 3 Monate bis 2 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Hervorragende Einlagensicherung

- Jährliche Zinsausschüttung

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

- Aareal Bank Festgeldkonto

- SWK Festgeld

- IKB Festgeld

- PSD Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- Commerzbank Festgeld

- DKB Festgeldkonto

- ING Sparbrief

- Opel Bank Festgeldkonto

- Santander Festgeld

- BW Bank Festgeld

- Apobank Festgeld

- Hypovereinsbank Festgeld

- Umweltbank Festgeld

- Bank11 Festgeld

- Grenke Bank Festgeld

- Bank of Scotland Festgeld

- Consorsbank Festgeld

- Norisbank Festgeld

- Ascory Bank Festgeld

- BBBank Festgeld

- Cronbank Festgeld

- Hamburg Direct Bank Festgeld

- Renault Bank Festgeld