Sicher parken, entspannt wachsen lassen: Das NIBC Festgeld richtet sich an alle, die ihr Geld planbar anlegen möchten – mit Zinsgarantie, interessanten NIBC Festgeld Zinsen im Juni 2026 und klaren Konditionen. Doch wie attraktiv ist das Angebot wirklich im aktuellen Zinsumfeld?

NIBC Bank Festgeld

- 2 bis 2,65 Prozent Zinsen pro Jahr

- 3 Monate bis 10 Jahre Anlagedauer

- Ab 500 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Planbarkeit, Sicherheit und ein fester Zinssatz: Genau deshalb bleibt Festgeld für viele von Euch eine beliebte Anlageform. Mit dem NIBC Festgeld bringt eine eher weniger bekannte Bank ein Angebot auf den Markt, das auf den ersten Blick unkompliziert und doch ertragreich wirkt. Welche Details entscheidend sind, worauf Ihr achten solltet und ob sich ein genauerer Blick lohnt, zeigen wir Euch in diesem Ratgeber.

Inhaltsverzeichnis

- Welche Vorteile hat das NIBC Festgeld?

- Wie hoch sind die NIBC Festgeld Zinsen im Juni 2026?

- Wie schneiden die NIBC Festgeld Zinsen im Marktvergleich ab?

- Welche Nachteile hat das NIBC Festgeld?

- Für wen lohnt sich das NIBC Festgeld?

- Was steckt hinter NIBC Bank?

- Wie gut ist die Einlagensicherung beim NIBC Festgeld?

- Wie sind die Erfahrungen mit dem NIBC Festgeld?

- Wie eröffnet man das NIBC Festgeld?

- Welche Alternativen gibt es zum NIBC Festgeldkonto?

- Unser Fazit zum NIBC Festgeld

Welche Aspekte ein Festgeldkonto mit sich bringt und was genau ein Festgeldkonto ist, findet Ihr hier einmal übersichtlich zusammengefasst.

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Welche Vorteile hat das NIBC Festgeld?

Schauen wir uns gleich mal die wichtigsten Pluspunkte des NIBC Festgeldkontos im Detail an – denn hier gibt es tatsächlich ein paar Besonderheiten, die Eure Aufmerksamkeit verdienen:

Die wichtigsten NIBC Festgeld Vorteile im Überblick:

- Laufzeiten zwischen drei Monaten und zehn Jahren

- Attraktive Zinsstaffelung

- Niedrige Mindestanlage

- Möglichkeit auf Gemeinschafts- und Jugend-Festgeld

- Jugend-Festgeld als besonderes Angebot

- Unbegrenzte Anzahl an NIBC Festgeldkonten

- Flexible Alternative Kombigeld

Flexible Laufzeiten für jeden Anlagehorizont

Zwischen drei Monaten und zehn Jahren – diese Bandbreite bei den Laufzeiten ist wirklich beachtlich. Ihr seid unsicher, wie lange Ihr Euer Geld binden wollt? Kein Problem, testet das Ganze erst mal mit drei Monaten. Oder Ihr plant langfristig und wisst, dass Ihr die nächsten zehn Jahre nicht an das Geld ran müsst? Auch das ist möglich. So könnt Ihr die Anlage perfekt auf Eure persönlichen Ziele abstimmen.

Attraktive Zinsstaffelung mit Höhepunkt bei längeren Laufzeiten

Das Festgeld der NIBC Bank bietet Euch bereits bei kurzen Laufzeiten recht attraktive Zinssätze. Im oberen Bereich der Laufzeiten bleibt die Zinsstaffelung zudem großenteils auf demselben Niveau. Während andere Banken teilweise deutliche Zinssprünge zwischen verschiedenen Laufzeiten haben, bleiben die NIBC Festgeld Konditionen also übersichtlich.

Niedrige Einstiegshürde ohne Obergrenze

Mit nur 500 Euro könnt Ihr bei der niederländischen Online-Bank starten. Im Gegensatz zu anderen Banken, die teilweise mindestens 5.000 Euro verlangen, ist das NIBC Festgeld also auch für kleinere Sparbeträge interessant.

Was noch wichtiger ist: Es gibt keine Maximalanlage. Ihr könnt theoretisch auch sechsstellige Beträge anlegen, ohne dass die Bank Euch Steine in den Weg legt. Allerdings – und das ist ein Punkt, den wir später noch genauer beleuchten – solltet Ihr dabei die Einlagensicherung berücksichtigen. Die schützt nämlich nur bis 100.000 Euro pro Person, was bei höheren Summen zu einem Risikofaktor werden kann.

Gemeinschaftskonto für Paare und Partner

Ihr führt Eure Finanzen gemeinsam mit Eurem Partner oder Eurer Partnerin? Dann könnt Ihr das NIBC Festgeldkonto als Gemeinschaftskonto führen, habt beide vollen Zugriff und könnt gemeinsam über die Anlage entscheiden. Gerade bei größeren Summen, die Ihr zusammen anspart, ist das eine saubere Lösung, die ganz nebenbei die Einlagensicherung verdoppelt.

Nicht alle Banken bieten diese Option beim Festgeld an, insofern ist das durchaus ein Pluspunkt für Paare und Familien.

Jugend-Festgeld als besonderes Angebot

Die NIBC bietet sogar ein spezielles Jugend-Festgeld an. Das ist alles andere als selbstverständlich, denn zahlreiche Banken schließen Minderjährige vom Festgeld komplett aus. Wenn Ihr also für Eure Kinder Geld anlegen wollt oder Eure jugendlichen Sprösslinge selbst schon etwas auf die Seite legen möchten, ist das eine super Alternative zum klassischen Sparbuch.

Die Konditionen sind dabei identisch mit dem regulären Festgeld – keine schlechteren Zinsen, nur weil die Kontoinhaber noch nicht volljährig sind. Selbstverständlich solltet Ihr die Bindung aber nicht vergessen.

Unbegrenzte Anzahl an Festgeldkonten

Ihr wollt Euer Geld auf verschiedene Laufzeiten verteilen? Kein Problem bei der NIBC. Die Bank begrenzt nicht die Anzahl der Festgeldkonten, die Ihr eröffnen könnt. Das gibt Euch die Möglichkeit, eine Art Festgeldleiter aufzubauen: Ein Konto läuft ein Jahr, eins drei Jahre, eins fünf Jahre. So habt Ihr regelmäßig Geld verfügbar, profitiert aber trotzdem von den längeren Laufzeiten mit besseren Zinsen.

Kombigeld als flexibler Kompromiss

Natürlich ist Festgeld nicht die einzige Anlageform, die die NIBC anbietet. Das Kombigeld ist eine Alternative zum klassischen Festgeld, bei der Ihr über bis zu 50 Prozent Eurer Anlage verfügen könnt – und trotzdem ähnliche Zinsen wie beim Festgeld bekommt.

Wenn Euch also Flexibilität wichtig ist, aber Ihr trotzdem nicht auf die Festgeldzinsen verzichten wollt, könnte das Kombigeld der goldene Mittelweg sein. Überlegt Euch gut, ob Ihr wirklich die komplette Summe zehn Jahre lang nicht braucht – oder ob diese flexible Variante nicht besser zu Eurer Lebenssituation passt.

Wie hoch sind die NIBC Festgeld Zinsen im Juni 2026?

Schauen wir uns an, was die NIBC aktuell bietet. Die Zinsstaffelung ist übersichtlich und zeigt eine klare Tendenz: Je länger Ihr Euer Geld bindet, desto mehr bekommt Ihr dafür.

Folgend seht Ihr die aktuellen NIBC Festgeld Zinsen im Juni 2026:

| Laufzeit | Zinssatz |

|---|---|

| 3 Monate | 2 Prozent p.a. |

| 6 Monate | 2,45 Prozent p.a. |

| 9 Monate | 2,5 Prozent p.a. |

| 1 Jahr | 2,6 Prozent p.a. |

| 1,5 Jahre | 2,65 Prozent p.a. |

| 2 Jahre | 2,3 Prozent p.a. |

| 3 Jahre | 2,35 Prozent p.a. |

| 4 Jahre | 2,4 Prozent p.a. |

| 5 Jahre | 2,5 Prozent p.a. |

| 6 Jahre | 2,5 Prozent p.a. |

| 7 Jahre | 2,5 Prozent p.a. |

| 8 Jahre | 2,5 Prozent p.a. |

| 9 Jahre | 2,5 Prozent p.a. |

| 10 Jahre | 2,6 Prozent p.a. |

Um das Ganze greifbarer zu machen, rechnen wir die NIBC Festgeld Zinsen mal mit einem konkreten Betrag durch:

Beispielhaft ergeben sich die folgenden Erträge am Ende der Laufzeit bei einer Anlage von 10.000 Euro (bei jährlicher Zinsauszahlung):

- Ertrag bei Anlage über 1 Jahr: 225 Euro

- Ertrag bei Anlage über 3 Jahre: 705 Euro

- Ertrag bei Anlage über 5 Jahre: 1.250 Euro

Bei der fünfjährigen Anlage habt Ihr also am Ende über 1.000 Euro zusätzlich auf dem Konto – nicht schlecht für eine sichere Anlage, oder? Natürlich wird davon gegebenenfalls noch die Kapitalertragsteuer abgezogen, aber selbst nach den Steuern bleibt beim Festgeld der NIBC noch ein ordentlicher Betrag übrig.

Jetzt schauen wir uns noch einmal die NIBC Festgeld Konditionen im Überblick an:

| Aspekt | Konditionen |

|---|---|

| Zinssatz | 2 bis 2,65 Prozent p.a. |

| Anlagesumme | ab 500 Euro, keine Obergrenze |

| Laufzeit | 3 Monate bis 10 Jahre |

| Einlagensicherung | bis zu 100.000 Euro pro Einleger |

| Zinsausschüttung | jährlich |

| Zinseszins | nein |

| Kündigung | notwendig |

| Giro- oder Tagesgeldkonto | notwendig |

| Gemeinschaftskonto | möglich |

| Kinderkonto | möglich |

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die NIBC Festgeld Zinsen im Marktvergleich ab?

Im direkten Vergleich mit anderen Anbietern bewegt sich die NIBC im soliden Mittelfeld. Es gibt Banken, die etwas höhere Zinsen bieten – dafür aber selten bis zu zehn Jahre. Was das NIBC Festgeld auszeichnet, ist die Kombination aus akzeptablen Zinsen, flexiblen Laufzeiten und der Möglichkeit, mehrere Konten zu führen.

Die Festgeld- sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde am 11. Juni 2026 erstmals seit September 2023 wieder angehoben: Der Einlagenzins steigt zum 17. Juni 2026 von 2 auf 2,25 Prozent. Hintergrund der Erhöhung ist die zuletzt wieder anziehende Inflation infolge steigender Energiepreise.

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im Juni 2026 bei Wahl eines der besser verzinsten Angebote bereits bei kurzen Laufzeiten von einem Jahr deutlich über dem Leitzins der EZB.

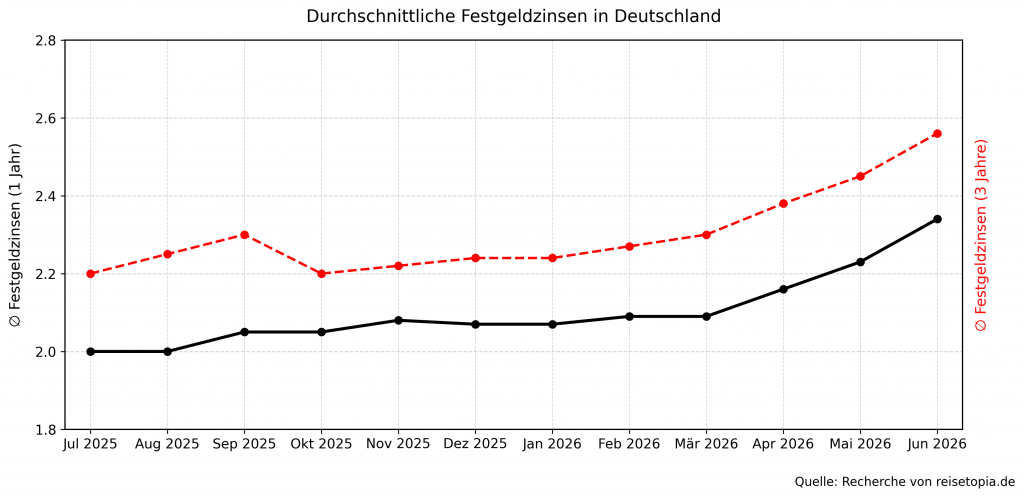

Nach einer relativen Stagnation in den ersten Monaten des Jahres ziehen die Festgeldzinsen seit einiger Zeit wieder spürbar an. Die reisetopia Analyse der verschiedenen Laufzeiten zeigt, dass die Zinsen über alle Laufzeiten hinweg seit dem Frühjahr kontinuierlich gestiegen sind und auch im Juni noch einmal leicht zulegen:

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten stellte sich bei einer beispielhaften Anlagedauer von drei Jahren wie folgt dar, wobei sich der anhaltend positive Trend gut erkennen lässt:

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

- März 2026: 2,30 Prozent

- April 2026: 2,38 Prozent

- Mai 2026: 2,45 Prozent

Im Juni 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,34 Prozent. Wer sich für eine Anlage über drei Jahre entscheidet, erzielt im Schnitt sogar einen Zinssatz von 2,56 Prozent – ein weiterer leichter Anstieg gegenüber dem Vormonat!

Welche Nachteile hat das NIBC Festgeld?

So schön die Vorteile auch klingen, wir möchten Euch natürlich auch die Schattenseiten nicht vorenthalten – auch wenn sich die beim NIBC Festgeld eher in Grenzen halten:

Die wichtigsten NIBC Festgeld Nachteile im Überblick:

- NIBC Tagesgeldkonto notwendig

- Keine Maximalanlage, aber niedrige Einlagensicherung

Tagesgeldkonto als zwingende Voraussetzung

Ihr könnt nicht einfach so ein NIBC Festgeldkonto eröffnen – Ihr braucht zwingend das hauseigene Tagesgeldkonto “Mehr.Zins.Konto” als Verrechnungskonto. Ihr müsst also erst das Tagesgeldkonto eröffnen, Euer Geld dorthin überweisen und von dort wird es dann von der NIBC aufs Festgeld transferiert.

Wenn das NIBC Festgeld dann fällig wird, landet das Geld wieder auf dem Tagesgeldkonto, nicht direkt auf Eurem normalen Girokonto. Das hat allerdings den Vorteil, dass es dort direkt weiter verzinst wird. Um Zugriff auf Euer Geld zu haben, müsst Ihr es allerdings zwingend zurück auf Euer Girokonto überweisen – ein paar extra Schritte also.

Begrenzte Einlagensicherung bei hohen Beträgen

Der wohl größte Nachteil betrifft alle, die bei der NIBC hohe Beträge anlegen wollen. Die gesetzliche Einlagensicherung schützt nur Beträge bis 100.000 Euro pro Person. Wenn Ihr große Summen auf Eurem Festgeldkonto halten wollt oder mehrere Konten bei der NIBC habt, zählen alle zusammen in diese 100.000 Euro rein.

Das ist ein echtes Manko, denn anders als viele deutsche Banken verfügt die NIBC über keine zusätzliche freiwillige Einlagensicherung, obwohl sie für das Festgeld keine Maximaleinlage hat.

Für wen lohnt sich das NIBC Festgeld?

Kommen wir zur entscheidenden Frage: Passt das NIBC Festgeld zu Euch? Das kommt darauf an. Das Angebot ist ideal für Euch, wenn Ihr bis zu 100.000 Euro sicher und planbar anlegen wollt. Dann bekommt Ihr mit dem Festgeld der NIBC garantierte Zinsen ohne böse Überraschungen.

Besonders interessant ist die Bank für Paare, die gemeinsam sparen und ein Gemeinschaftskonto führen wollen. Auch Eltern, die für ihre Kinder Geld anlegen möchten, finden hier mit dem Jugend-Festgeld eine gute Option – vor allem kombiniert mit der niedrigen Mindesteinlage von 500 Euro.

Weniger geeignet ist das NIBC Festgeld, wenn Ihr sehr hohe Beträge über 100.000 Euro anlegen wollt. Das ist zwar theoretisch ohne Weiteres möglich, aber nicht unbedingt sicher. Die begrenzte Einlagensicherung ist hier ein echtes Risiko, das Ihr nicht eingehen solltet. Auch wenn Ihr möglicherweise doch an Euer Geld ran müsst, ist Festgeld generell die falsche Wahl – dann lieber zum Tagesgeld oder eben zum NIBC Kombigeld greifen.

Und wenn Ihr absolute Spitzenzinsen sucht und dafür auch bereit seid, bei weniger bekannten Banken anzulegen, findet Ihr am Markt wahrscheinlich noch etwas bessere Konditionen. Die NIBC punktet eher mit der Gesamtleistung als mit Rekordwerten bei den Zinsen.

Was steckt hinter NIBC Bank?

Gegründet wurde die NIBC 1945 als die niederländische Nationale Investeringsbank – kurz nach dem Zweiten Weltkrieg, als die Niederlande dringend Kapital für den Wiederaufbau brauchten. Ähnlich wie die deutsche KfW war die Bank ursprünglich eine teilweise staatliche Organisation mit dem Auftrag, die niederländische Wirtschaft zu unterstützen.

Das änderte sich Ende der 1990er Jahre grundlegend. Zwei große niederländische Pensionsfonds erwarben die Bank, firmierten sie in NIB Capital um und machten sie so zu einem privaten Bankhaus. 2005 gab es einen weiteren Gesellschafterwechsel und aus NIB Capital wurde schließlich NIBC – der Name, unter dem die Bank heute berühmt ist.

Seitdem ist die NIBC auch in Deutschland aktiv und betreibt eine Zweigniederlassung in Frankfurt am Main. Diese deutsche Niederlassung sorgt dafür, dass Ihr nicht mit ausländischen Gepflogenheiten kämpfen müsst – die Abwicklung läuft wie bei einer deutschen Bank, inklusive automatischer Steuerabführung.

Wie gut ist die Einlagensicherung beim NIBC Festgeld?

Wie bereits erwähnt, finden wir die Einlagensicherung der NIBC etwas unzureichend für das Angebot. Einerseits genießt Ihr den Schutz durch das niederländische Einlagensicherungssystem, das von der De Nederlandsche Bank verwaltet wird. Die Obergrenze liegt bei 100.000 Euro pro Einleger – bei einem Gemeinschaftskonto verdoppelt sich der Schutz dementsprechend auf 200.000 Euro, weil zwei Personen beteiligt sind.

Andererseits fehlt der NIBC eine zusätzliche freiwillige Einlagensicherung, wie sie viele deutsche Banken bieten. Eine solche Absicherung würde Einlagen bis in den Millionenbereich schützen. Die NIBC verlässt sich aber leider ausschließlich auf das gesetzliche System.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie sind die Erfahrungen mit dem NIBC Festgeld?

Die Kundenbewertungen zeichnen ein gemischtes Bild. Auf Trustpilot erreicht die niederländische Mutterbank immerhin ein gutes Ranking. Interessant wird’s beim Blick auf die deutschen Bewertungen: Hier gibt es weniger Erfahrungswerte und die sehen noch dazu schlechter aus – hier kommt die NIBC nur auf “mangelhaft”.

Was fällt dabei besonders auf? Das TAN-Verfahren scheint eine echte Problemzone zu sein. Immer wieder beschweren sich Kunden darüber, dass die Authentifizierung nicht reibungslos funktioniert. Das Online-Banking wird ebenfalls häufig kritisiert – offenbar läuft die Bedienung nicht so intuitiv, wie man es sich wünschen würde.

Bedeutet das, dass Ihr die Finger von der NIBC lassen solltet? Nicht zwingend. Viele Banken haben durchwachsene Bewertungen, weil vor allem unzufriedene Kunden sich die Mühe machen, eine Bewertung zu schreiben. Aber Ihr solltet Euch bewusst sein, dass der Service offenbar nicht die Stärke dieser Bank ist.

Wie eröffnet man das NIBC Festgeld?

Grundsätzlich kann jeder, der volljährig ist, einen festen Wohnsitz in Deutschland hat und hier steuerpflichtig ist, ein Konto bei der NIBC eröffnen. Die zentrale Voraussetzung: Ihr braucht zuerst ein Tagesgeldkonto bei der NIBC – ohne geht nichts.

Wenn Ihr bereits Kunde seid, läuft die Eröffnung des Festgeldes bei der NIBC Bank rasch und einfach online ab:

- Öffnet die Website der NIBC und loggt Euch mit Euren Zugangsdaten ein.

- Stellt sicher, dass auf Eurem Tagesgeldkonto der Betrag liegt, den Ihr anlegen wollt.

- Klickt in der Navigationsleiste am linken oberen Bildschirmrand auf den Punkt “Privatkunden”. Anschließend wählt Ihr unter “Produkte” die Option “Eröffnung Festgeld / Jugend-Festgeld” aus. Das führt Euch direkt zum Festgeld-Angebot.

- Durch Klicken auf “Mehr Infos” unterhalb des gewünschten Kontos startet Ihr den Eröffnungsprozess.

- Nun müsst Ihr die Laufzeit aus der Liste auswählen. Danach gebt Ihr den Betrag ein, den Ihr anlegen möchtet.

- Im nächsten Schritt bekommt Ihr eine Übersicht über alle eingegebenen Daten. Kontrolliert nochmal alles genau.

- Jetzt müsst Ihr den Auftrag mit einer TAN bestätigen. Das funktioniert entweder über die SecureGo plus-App oder mit der sm@rtTAN plus.

- Dann ist Euer Auftrag eingereicht. Die Bank schickt Euch innerhalb weniger Tage eine Bestätigung in Eure elektronische Postbox. Dort findet Ihr dann alle Unterlagen zum neu eröffneten Festgeldkonto.

NIBC Bank Festgeld

- 2 bis 2,65 Prozent Zinsen pro Jahr

- 3 Monate bis 10 Jahre Anlagedauer

- Ab 500 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Welche Alternativen gibt es zum NIBC Festgeldkonto?

Das NIBC Festgeld ist längst nicht das einzige Festgeldkonto, das sich für Euch lohnen könnte. Je nachdem, was Euch wichtig ist – höhere Zinsen, besserer Service, flexiblere Bedingungen – findet Ihr weitere ausgesuchte Angebote der reisetopia Finanzexperten:

Bank of Scotland Festgeld

- Zinssatz: bis zu 2,8 Prozent p.a.

- Laufzeit: 3 Monate bis 1 Jahr

- Anlagebetrag: ab 100 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: zum Laufzeitende

J&T Direktbank Festgeld

- Zinssatz: bis zu 3,5 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 1.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

PSD Festgeld

- Zinssatz: bis zu 2,71 Prozent p.a.

- Laufzeit: 1 bis 8 Jahre

- Anlagebetrag: ab 1.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Gerade für kurzfristige Anlagen absolut unschlagbar ist momentan das Bank of Scotland Festgeld, das eine gute Einlagensicherung bietet und zudem bei einer Anlagedauer von einem Jahr eine nahezu unschlagbare Verzinsung bietet!

Zwar gibt es keine längeren Laufzeiten, doch wer in aktuell volatilen Zeiten ohnehin keine allzu lange Zinsbindung möchte, findet aus Sicht der reisetopia Finanzexperten aktuell eigentlich keine bessere Option!

Bank of Scotland Festgeld

- 2,4 bis 2,8 Prozent Zinsen pro Jahr

- 3 Monate bis 1 Jahr Anlagedauer

- Ab 100 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im Juni 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,7 bis 3,5 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 1.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im Juni 2026 ist das Bigbank Festgeld. Es bietet aktuell die stärkste Verzinsung über ein Jahr und lässt sich flexibel über Laufzeiten von einem Monat bis zu zehn Jahren anlegen – schon ab 1.000 Euro.

Wer maximale Zinsen mit freier Laufzeitwahl verbinden möchte, ist beim Bigbank Festgeld derzeit goldrichtig!

Bigbank Festgeld

- 2,25 bis 3,20 Prozent Zinsen pro Jahr

- 1 Monat bis 10 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Zinsausschüttung: zum Laufzeitende oder jährlich

- Ausbaufähige Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- Mindestens 1,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum NIBC Festgeld

Das NIBC Festgeld richtet sich vor allem an Euch, wenn Ihr Wert auf planbare Zinsen und überschaubare Laufzeiten legt. Das Angebot ist solide aufgebaut, punktet mit der niedrigen Mindestanlage und wird durch Features wie das Gemeinschaftskonto oder Jugend-Festgeld sinnvoll ergänzt.

Vorsichtig sein solltet Ihr allerdings, wenn Ihr mehr als 100.000 Euro bei der NIBC anlegen wollt – denn die Einlagensicherung greift nicht für höhere Anlagesummen. Für alle, die weniger Geld beiseitelegen wollen, lohnt sich das Konto allemal.

NIBC Bank Festgeld

- 2 bis 2,65 Prozent Zinsen pro Jahr

- 3 Monate bis 10 Jahre Anlagedauer

- Ab 500 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Gute Einlagensicherung

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

- Aareal Bank Festgeldkonto

- SWK Festgeld

- IKB Festgeld

- PSD Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- Commerzbank Festgeld

- DKB Festgeldkonto

- ING Sparbrief

- Opel Bank Festgeldkonto

- Santander Festgeld

- BW Bank Festgeld

- Apobank Festgeld

- Hypovereinsbank Festgeld

- Umweltbank Festgeld

- Bank11 Festgeld

- Grenke Bank Festgeld

- Bank of Scotland Festgeld

- Consorsbank Festgeld

- Norisbank Festgeld

- Ascory Bank Festgeld

- BBBank Festgeld

- Cronbank Festgeld

- Hamburg Direct Bank Festgeld

- Renault Bank Festgeld