Trade Republic mischt den Finanzmarkt erneut auf – diesmal mit einem neuen Feature, das auf den ersten Blick vielleicht wie Festgeld aussieht, aber eigentlich etwas ganz anderes ist. Wir schauen uns an, was wirklich hinter dem Trade Republic Festzins steckt und für wen sich die neuen Zinsprodukte lohnen.

Trade Republic Festzins

- 0,06 bis 3,9 Prozent Zinsen pro Jahr

- 1 Jahr bis 10 Jahre Anlagedauer

- Ab 1 Euro Anlagebetrag

- Vierteljährliche Zinsausschüttung

Mit Trade Republic könnt Ihr nun nicht mehr nur Geld investieren und Guthabenzinsen verdienen, sondern auch gezielt in Anleihen investieren – und das mit nur einem Euro Startkapital. Genau das ist das neue Feature “Zinsprodukte”, mit dem das FinTech-Unternehmen nun sein Portfolio um eine spannende Komponente erweitert.

In diesem Ratgeber nehmen wir das neue Angebot genau unter die Lupe, erklären Euch die Mechanismen dahinter und helfen Euch zu entscheiden, ob diese Form der Geldanlage zu Eurer Strategie passt. Denn bei allen Vorteilen gibt es auch Fallstricke, die Ihr unbedingt kennen solltet, bevor Ihr Euer hart verdientes Geld investiert.

Inhaltsverzeichnis

- Was ist das neue Trade Republic Feature Zinsprodukte?

- Welche Vorteile haben die Trade Republic Zinsprodukte?

- Welches Zinsniveau ist beim Trade Republic Festzins zu erwarten?

- Wie schneiden die Trade Republic Festgeld Zinsen im Marktvergleich ab?

- Welche Nachteile haben die Trade Republic Zinsprodukte?

- Wie gut sind die Einlagen beim Trade Republic Festzins Produkt geschützt?

- Wie sind die Erfahrungen mit den Trade Republic Zinsprodukten?

- Wie eröffnet man ein Trade Republic Konto?

- Für wen lohnt sich das Trade Republic Zins-Feature?

- Was steckt hinter Trade Republic?

- Welche Alternativen gibt es zu den Trade Republic Zinsprodukten?

- Unser Fazit zum Trade Republic Zins-Feature

Hinweis: Die aktuellen Zinsangebote von Trade Republic entsprechen weder Tagesgeld noch Festgeld. Stattdessen beruhen sie auf Produkten aus dem Anleihebereich, etwa Festzins-ETFs oder ausgewählten US-Staatsanleihen. Dabei wird Kapital an Staaten oder Unternehmen verliehen, die dafür feste Zinszahlungen leisten.

Was ist das neue Trade Republic Feature Zinsprodukte?

Bei den Trade Republic Zinsprodukten handelt es sich nicht um ein traditionelles Festgeldkonto mit Einlagensicherung, sondern um Investments in festverzinste Anleihen – im Englischen auch Bonds genannt.

Das neue Portfolio verspricht Anlagen mit planbaren Renditen und ist direkt in Eurer Trade Republic App zu finden. Und wie von der App gewohnt gilt: Trade Republic hat das komplexe Thema Anleihen so verpackt, dass auch Einsteiger damit zurechtkommen. Das System führt Euch Schritt für Schritt durch den Prozess und zeigt Euch transparent, welche Renditen Ihr erwarten könnt.

Dabei habt Ihr grundsätzlich zwei verschiedene Wege, Euer Geld anzulegen:

Trade Republic Festzins

Die erste Option nennt sich Festzins und ist besonders einsteigerfreundlich. Hier investiert Ihr nicht in eine einzelne Anleihe, sondern in einen ganzen Korb aus hunderten verschiedenen Anleihen. Euer einziger Job ist es, die optimale Laufzeit auszuwählen.

Die App zeigt Euch direkt an, mit welchem Zinssatz Ihr am Ende der Laufzeit rechnen könnt. Diese Diversifikation reduziert das Risiko erheblich, denn selbst wenn eine Anleihe im Korb ausfallen sollte, habt Ihr noch hunderte andere, die Rendite abwerfen.

Einzelne Anleihen

Die zweite Möglichkeit ist etwas für all jene unter Euch, die gerne mehr Kontrolle haben möchten: Hier könnt Ihr gezielt einzelne Anleihen auswählen und Euer Geld direkt an bestimmte Unternehmen oder Staaten verleihen.

Diese Option erfordert allerdings mehr Eigenrecherche und ein besseres Verständnis dafür, welche Risiken mit verschiedenen Schuldnern verbunden sind – denn anders als beim Festgeld sind die Zinsen hier nicht hundertprozentig garantiert.

Hier kommt aber ein wichtiger Punkt, den Ihr unbedingt auf dem Schirm haben solltet: Sobald Euer Geld in diesen Zinsprodukten steckt, bekommt Ihr darauf nicht mehr die zwei Prozent Guthabenzinsen, die Trade Republic normalerweise auf nicht investiertes Geld zahlt.

Das klingt logisch, ist aber trotzdem erwähnenswert, weil es bedeutet, dass Ihr Euch entscheiden müsst, wo Euer Geld mehr bringt – auf dem Verrechnungskonto oder in den Anleihen.

Trade Republic Festzins

- 0,06 bis 3,9 Prozent Zinsen pro Jahr

- 1 Jahr bis 10 Jahre Anlagedauer

- Ab 1 Euro Anlagebetrag

- Vierteljährliche Zinsausschüttung

Welche Vorteile haben die Trade Republic Zinsprodukte?

Nachdem wir nun geklärt haben, was die Trade Republic Zinsprodukte eigentlich sind, schauen wir uns die positiven Seiten an:

Die wichtigsten Vorteile auf einem Blick:

- Vorhersehbare Zinsen schaffen Planungssicherheit

- Höhere Zinsen als bei klassischen Tagesgeldkonten

- Flexible Laufzeiten für jeden Bedarf

- Wahl zwischen Euro und US-Dollar

- Riesige Auswahl an Unternehmens- und Staatsanleihen

- Nahtlose Integration in das Trade Republic Ökosystem

- Einstieg ab nur einem Euro

- Flexible Verkaufsmöglichkeit

- Zinsentwicklung der EZB im Blick behalten

Vorhersehbare Zinsen schaffen Planungssicherheit

Einer der größten Pluspunkte bei Anleihen ist die Planbarkeit. Im Gegensatz zu Aktien oder ETFs, bei denen niemand genau sagen kann, wie sich der Kurs entwickeln wird, wisst Ihr bei einer Anleihe, welche Zinszahlungen Euch erwarten. So könnt Ihr Eure Finanzen auf eine Weise durchplanen, die mit volatilen Investments wie Aktien nicht möglich ist.

Höhere Zinsen als bei klassischen Tagesgeldkonten

Während viele Tagesgeldkonten aktuell sehr geringe Zinsen für Bestandskunden bieten, könnt Ihr mit den Trade Republic Zinsprodukten teilweise deutlich mehr herausholen. Besonders bei längerfristigen Anleihen sind die Zinssätze attraktiv.

Je länger Ihr bereit seid, auf Euer Geld zu verzichten, desto höher fällt in der Regel die Verzinsung aus. Das ist das klassische Prinzip am Anleihemarkt: Wer sein Geld länger bindet, wird dafür besser entlohnt. Bei einigen Langläufern von circa zehn Jahren könnt Ihr durchaus Zinssätze von fünf Prozent und mehr erreichen.

Flexible Laufzeiten für jeden Bedarf

Die Auswahl an verschiedenen Laufzeiten ist groß. Ob Ihr Euer Geld nur für wenige Monate anlegen wollt oder einen Zeithorizont von zehn Jahren oder mehr habt – Trade Republic bietet für praktisch jede Situation passende Anleihen.

Diese Flexibilität ermöglicht es Euch, Eure Anlagestrategie präzise an Eure Lebensplanung anzupassen. Theoretisch könnt Ihr sogar verschiedene Laufzeiten kombinieren, sodass regelmäßig Anleihen fällig werden und Ihr über frisches Kapital verfügt.

Wahl zwischen Euro und US-Dollar

Die Möglichkeit, sowohl in Euro als auch in US-Dollar zu investieren, eröffnet Euch zusätzliche strategische Optionen. Doch selbst ohne konkrete Dollar-Pläne bietet diese Währungsdiversifikation einen gewissen Schutz.

Wenn der Euro schwächelt, können Dollar-Anlagen als Puffer dienen. Natürlich funktioniert das auch andersherum – aber genau diese Diversifikation ist der Punkt.

Riesige Auswahl an Unternehmens- und Staatsanleihen

Ihr könnt bei Trade Republic zwischen konservativen Staatsanleihen von Ländern mit Top-Bonität und riskanteren, aber höher verzinsten Unternehmensanleihen wählen. Diese Vielfalt macht es möglich, ein Portfolio aufzubauen, das genau Eurem Risikoprofil entspricht.

Konservative Anleger können sich auf Staatsanleihen konzentrieren, während risikofreudigere Investoren auch höher verzinste Unternehmensanleihen beimischen können.

Nahtlose Integration in das Trade Republic Ökosystem

Wenn Ihr bereits Trade Republic für Euer Depot nutzt, ist die Integration der Zinsprodukte ein echter Komfort. Ihr habt alles in einer App: Eure Aktien, ETFs, Kryptowährungen und jetzt auch Eure Anleihen.

Das macht die Verwaltung Eurer Finanzen deutlich einfacher. Ihr müsst nicht zwischen verschiedenen Plattformen hin- und herspringen und habt jederzeit einen Gesamtüberblick über Euer Vermögen.

Einstieg ab nur einem Euro

Die niedrige Einstiegshürde von nur einem Euro ist ein weiterer Vorteil – auch wenn so geringe Beträge natürlich nicht viel bringen. Dennoch müsst Ihr keine großen Summen aufbringen, um loszulegen. Das macht das Feature besonders für junge Anleger attraktiv, die gerade erst anfangen, Vermögen aufzubauen.

Flexible Verkaufsmöglichkeit

Anders als beim Festgeld habt Ihr jederzeit Zugang zu Eurem Investment. Solltet Ihr Euer Geld also früher benötigen als geplant, könnt Ihr Eure Anleihen jederzeit zum aktuellen Marktpreis verkaufen – das kann aber natürlich Verluste bedeuten, wenn der Kurs gerade schlecht steht.

Zinsentwicklung der EZB im Blick behalten

In den Produktinformationen der jeweiligen Anleihe seht Ihr bei Trade Republic genau, wie die Entwicklung voraussichtlich aussehen wird – natürlich ohne Garantie. Daneben wird Euch auch angezeigt, wie sich der EZB-Zins voraussichtlich entwickeln wird und ob das Zinsprodukt Euch, gemessen an dieser Entwicklung, mehr oder weniger bringen wird.

Welches Zinsniveau ist beim Trade Republic Festzins zu erwarten?

Beim Festzinsangebot von Trade Republic erhalten Anleger einen festen Zinssatz über eine definierte Laufzeit. Das Zinsniveau orientiert sich an den aktuellen Kapitalmarktzinsen und steigt in der Regel mit zunehmender Laufzeit.

Je nach Währung und Laufzeit liegt der Festzins zwischen 2 Prozent und knapp 5 Prozent pro Jahr. Für jede unterstützte Währung stehen zehn feste Laufzeiten von typischerweise 1 bis 10 Jahren zur Auswahl.

- Festzins EUR: ca. 0,06% p. a. (1 Jahr) bis 3,9% p. a. (10 Jahre)

- Festzins USD: ca. 3,03% p. a. (1 Jahr) bis 5,05% p. a. (10 Jahre)

Damit bewegt sich das Angebot im aktuellen Marktumfeld im mittleren bis oberen Bereich klassischer Festzinsanlagen. Anleger können je nach Währung und Zeithorizont zwischen kurzfristiger Planbarkeit und einer längerfristigen Zinssicherung wählen.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die Trade Republic Festgeld Zinsen im Marktvergleich ab?

Der folgende Marktvergleich dient der groben Einordnung des Trade Republic Festzinsangebots. Während es sich bei klassischem Festgeld um eine Bankeinlage mit gesetzlicher Einlagensicherung handelt, basiert der Trade Republic Festzins auf einer marktpreisabhängigen Anlageklasse.

Die angebotenen Zinssätze liegen dadurch in der Regel etwas höher als beim Festgeld, gehen jedoch mit einem höheren Risiko einher. Ein direkter Vergleich ist daher nur eingeschränkt möglich und sollte immer unter Berücksichtigung des jeweiligen Risikoprofils erfolgen.

Die Festgeldzinsen sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde zuletzt am 5. Juni 2025 angepasst und sank damals auf 2 Prozent. In den Sitzungen des EZB-Direktoriums seitdem wurden keine weiteren Leitzinsveränderungen angekündigt. Mit Blick auf den Anstieg der Inflation aufgrund der Krise im Nahen Osten wird aktuell allerdings wieder über eine Erhöhung des Leitzinses debattiert.

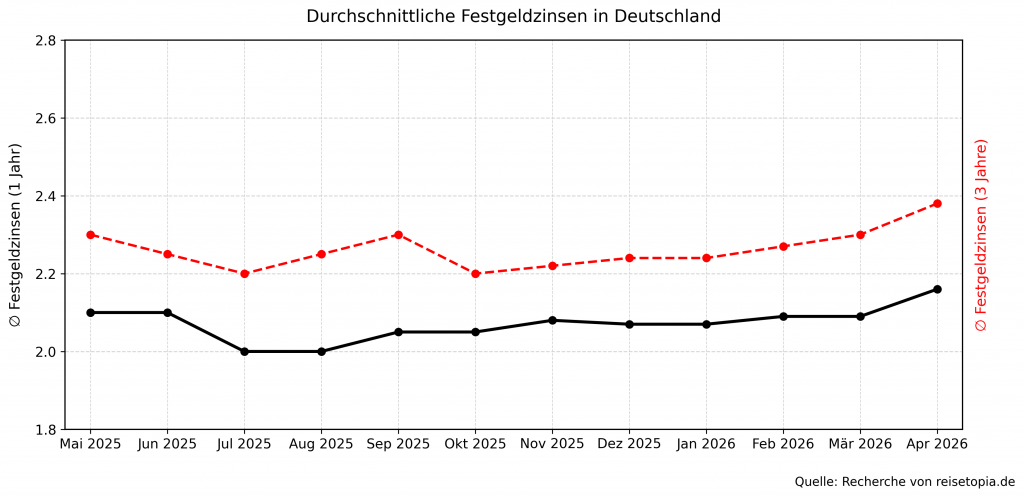

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im April 2026 bei kurzfristigen Anlagen von einem Jahr bei Wahl des richtigen Angebots ein kleines Stück über dem Niveau des EZB-Leitzinses.

Nach einem leichten Rückgang des Zinsniveaus im dritten Quartal 2025, zeigt sich seitdem ein stabil positiver Trend. Die monatlichen Anstiege sind zwar überschaubar, gerade bei längeren Laufzeiten gibt es aber Bewegung am Markt, die sich in den kommenden Monaten möglicherweise verstärken dürfte.

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten sah dabei bei einer beispielhaften Anlagedauer von drei Jahren wie folgt aus, wobei sich der aktuelle Trend gut zeigt:

- Oktober 2025: 2,20 Prozent

- November 2025: 2,22 Prozent

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

- März 2026: 2,30 Prozent

Im April 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,16 Prozent. Sofern man sich für eine Anlage von drei Jahren entscheidet, kann man durchschnittlich einen Zinssatz von 2,38 Prozent erzielen!

Welche Nachteile haben die Trade Republic Zinsprodukte?

So verlockend die Vorteile klingen – wie bei jeder Anlageform gibt es beim Trade Republic Tagesgeld auch Nachteile. Eine informierte Entscheidung könnt Ihr nur dann treffen, wenn Ihr beide Seiten der Medaille kennt.

Alle Nachteile auf einen Blick:

- Währungsrisiko nicht unterschätzen

- Kurzfristige Anleihen weniger attraktiv als Guthabenzins

- Kursrisiko bei vorzeitigem Verkauf kann teuer werden

- Keine Einlagensicherung wie bei traditionellem Festgeld

- Jährliche Kosten

Währungsrisiko nicht unterschätzen

Die Möglichkeit, in US-Dollar zu investieren, hatten wir ja als Vorteil aufgeführt – aber sie ist gleichzeitig auch ein Risiko. Währungsschwankungen können Eure Rendite zunichte machen oder im schlimmsten Fall sogar zu Verlusten führen.

Dieses Währungsrisiko ist real und sollte nicht ignoriert werden, besonders wenn Ihr Eure Ausgaben in Euro habt und das Geld irgendwann wieder in Euro zurücktauschen müsst.

Kurzfristige Anleihen weniger attraktiv als Guthabenzins

Bei Anleihen mit sehr kurzen Laufzeiten liegen die Zinsen manchmal unter den zwei Prozent Guthabenzins, die Trade Republic auf nicht investiertes Geld zahlt. Ihr würdet Euch mit einer kurzfristigen Anleihe also sogar schlechterstellen, als wenn Ihr das Geld einfach auf dem Verrechnungskonto lasst.

Der Haken: Dieser Guthabenzins kann sich jederzeit ändern. Ihr müsst also abwägen, ob Euch die Zinssicherheit wichtiger ist als die möglicherweise höhere aktuelle Verzinsung auf dem Tagesgeld.

Kursrisiko bei vorzeitigem Verkauf kann teuer werden

Ja, Ihr könnt Eure Anleihen jederzeit verkaufen – aber nur zum aktuellen Marktkurs. Und dieser Kurs kann niedriger sein als der Preis, zu dem Ihr gekauft habt. Anleihenkurse schwanken, vor allem wenn sich das allgemeine Zinsniveau ändert.

Benötigt Ihr in so einer Situation dringend Geld und müsst verkaufen, realisiert Ihr einen Verlust. Beim klassischen Festgeld kann das nicht passieren – da bekommt Ihr immer Euren eingezahlten Betrag zurück, plus Zinsen.

Keine Einlagensicherung wie bei traditionellem Festgeld

Das ist vielleicht der gravierendste Unterschied zu echtem Festgeld: Es gibt keine Einlagensicherung. Bei einem normalen Festgeldkonto sind Eure Einlagen bis zu 100.000 Euro durch die gesetzliche Einlagensicherung geschützt. Geht die Bank pleite, bekommt Ihr Euer Geld trotzdem zurück.

Bei Anleihen funktioniert das anders. Wenn der Emittent der Anleihe – also das Unternehmen oder der Staat, dem Ihr Geld geliehen habt – pleitegeht, könnt Ihr Euer Investment ganz oder teilweise verlieren.

Bei Staatsanleihen aus Deutschland oder anderen Top-Ländern ist dieses Risiko zwar sehr gering, aber es existiert. Bei Unternehmensanleihen kann das Thema aber durchaus relevant werden.

Jährliche Kosten

Anders als beim klassischen Festgeld, wo Ihr einfach Euer Geld einzahlt und nach Ablauf plus Zinsen zurückbekommt, fallen bei Trade Republic Verwaltungskosten an. Diese mögen bei kleinen Beträgen und kurzen Laufzeiten vernachlässigbar sein, aber stellt Euch vor, Ihr investiert 50.000 Euro über zehn Jahre.

Selbst wenn die jährlichen Kosten nur bei 0,3 Prozent liegen, sind das über die gesamte Laufzeit mehr als 1.500 Euro, die von Eurer Rendite abgezogen werden. Das solltet Ihr bei der Kalkulation unbedingt berücksichtigen.

Wie gut sind die Einlagen beim Trade Republic Festzins Produkt geschützt?

Beim Festzins Produkt von Trade Republic handelt es sich nicht um klassisches Festgeld mit Einlagensicherung, sondern um eine Anlage in Anleihen. Genau hier liegt ein wichtiger Unterschied, den man unbedingt kennen sollte.

Für Anleihen gilt keine gesetzliche Einlagensicherung. Stattdessen hängt die Sicherheit der Anlage ausschließlich von der Zahlungsfähigkeit des jeweiligen Emittenten ab – das kann ein Staat oder ein Unternehmen sein, das die Anleihe ausgegeben hat. Geht dieser Emittent insolvent oder kann seine Zahlungsverpflichtungen nicht mehr erfüllen, besteht das Risiko eines Teil- oder sogar Totalverlusts des eingesetzten Kapitals. Auch wenn viele der angebotenen Anleihen als vergleichsweise sicher gelten, ist dieses Risiko grundsätzlich immer vorhanden.

Das Festzins Produkt selbst ist jedoch ein großer Pool aus vielen Anleihen, wodurch das Insolvenzrisiko deutlich reduziert wird: Der Ausfall einzelner Unternehmen oder Staaten hätte nur moderate Auswirkungen auf die Gesamtrendite.

Zudem gilt: Eine mögliche Insolvenz des Brokers (Trade Republic) hätte keinen Einfluss auf die Anlage, da die Anleihen den Anlegern gehören und getrennt vom Brokervermögen verwahrt werden – ähnlich wie bei Aktien.

Wie sind die Erfahrungen mit den Trade Republic Zinsprodukten?

Das Feature ist brandneu, weshalb es noch keine umfangreichen Langzeiterfahrungen speziell mit den Zinsprodukten gibt. Was wir aber haben, sind die generellen Erfahrungen mit Trade Republic als Plattform – und die geben durchaus einen guten Eindruck davon, was Euch erwartet.

Auf der Bewertungsplattform Trustpilot schneidet Trade Republic mit der Gesamtnote “Akzeptabel” bei über 30.000 Bewertungen von Kunden aus der ganzen Welt solide ab.

Viele Nutzer loben die einfache und intuitive Trading-Plattform. Die App ist übersichtlich gestaltet, funktioniert flüssig und macht es auch Anfängern leicht, sich zurechtzufinden.

Besonders hervorgehoben werden die hohen Zinsen im Vergleich zu traditionellen Banken – ein Punkt, der viele Menschen überhaupt erst zu Trade Republic bringt.

Wenn Probleme auftauchen, berichten manche Nutzer andererseits von langwierigen Wartezeiten und wenig hilfreichen Antworten. Ein weiterer Punkt, der in Bewertungen auftaucht, sind Kontosperrungen. Wichtig ist aber auch zu betonen: Die allermeisten Nutzer haben diese Probleme nicht und kommen gut mit der Plattform zurecht.

Wie eröffnet man ein Trade Republic Konto?

Wenn Ihr Euch entschieden habt, die Trade Republic Zinsprodukte auszuprobieren, benötigt Ihr natürlich erst einmal ein Konto.

Ihr müsst mindestens 18 Jahre alt sein und benötigt einen dauerhaften Wohnsitz in Deutschland oder einem anderen unterstützten Land. Ein SEPA-Konto als Referenzkonto ist ebenfalls vorgeschrieben. Und zu guter Letzt benötigt Ihr ein Smartphone zur Verifikation. Ohne geht es leider nicht, da die Identitätsprüfung über die App läuft.

- Ladet Euch die Trade Republic App kostenlos aus dem App Store oder Google Play Store herunter und installiert sie.

- Öffnet die App, klickt auf „Jetzt registrieren“ und gebt Eure Mobilnummer ein. Ihr bekommt sofort einen SMS-Code, den Ihr zur Bestätigung eingebt.

- Danach legt Ihr eine vierstellige PIN fest – die benötigt Ihr künftig zum Einloggen und für Transaktionen.

- Tragt nun Eure persönlichen Daten ein – Name, Geburtsdatum, Staatsangehörigkeit, Wohnanschrift und Steuer-ID. Achtet darauf, dass alles exakt mit Eurem Ausweis übereinstimmt, sonst kann die Verifizierung später scheitern.

- Beantwortet ein paar Fragen zu Euren bisherigen Erfahrungen mit Aktien, ETFs oder Anleihen. Keine Sorge, das ist keine Prüfung, sondern eine gesetzlich vorgeschriebene Einschätzung Eures Risikoprofils.

- Gebt Eure IBAN an, um ein Referenzkonto zu verknüpfen. Dieses Konto muss auf Euren Namen lauten, da Trade Republic aus Sicherheitsgründen keine Drittkonten akzeptiert.

- Zum Abschluss folgt die Verifizierung. Ihr macht Fotos von Vorder- und Rückseite Eures Ausweises oder Reisepasses und ein Selfie – direkt in der App.

- Nach erfolgreicher Prüfung ist Euer Konto eröffnet und Ihr könnt sofort starten – etwa mit den Zinsprodukten.

Trade Republic Festzins

- 0,06 bis 3,9 Prozent Zinsen pro Jahr

- 1 Jahr bis 10 Jahre Anlagedauer

- Ab 1 Euro Anlagebetrag

- Vierteljährliche Zinsausschüttung

Für wen lohnt sich das Trade Republic Zins-Feature?

Wenn Ihr vorhabt, über einen sehr langen Zeitraum zu investieren und das Geld definitiv nicht benötigt, könnten die langfristigen Anleihen interessant sein. Bei einigen Anlagen könnt Ihr Renditen von bis zu fünf Prozent erzielen, allerdings werden diese Anleihen dann erst in etwa zehn Jahren fällig. Das ist eine lange Zeit, in der viel passieren kann.

Besonders sinnvoll ist das Feature, wenn Ihr ohnehin bereits andere Trade Republic Services nutzt. Habt Ihr dort Euer Depot mit Aktien und ETFs? Nutzt Ihr die Guthabenzinsen? Dann fügen sich die Zinsprodukte nahtlos in Euer bestehendes Setup ein.

Für konservativere Anleger, die ihr Risiko streuen möchten, kann ein Mix aus verschiedenen Anleihen-Laufzeiten Sinn ergeben. Ihr könntet beispielsweise einen Teil in kurz-, einen Teil in mittel- und einen Teil in langfristige Anleihen stecken. So habt Ihr regelmäßig Geld, das fällig wird und wieder neu investiert werden kann.

Umgekehrt gibt es auch klare Fälle, in denen Ihr Euch das Feature vielleicht zweimal überlegen solltet. Wenn Ihr absolute Sicherheit wollt und auf keinen Fall bereit seid, auch nur einen Euro zu riskieren, ist klassisches Festgeld mit Einlagensicherung wahrscheinlich die bessere Wahl. Die Trade Republic Zinsprodukte sind letztendlich Investments, keine gesicherten Einlagen.

Trade Republic Festzins

- 0,06 bis 3,9 Prozent Zinsen pro Jahr

- 1 Jahr bis 10 Jahre Anlagedauer

- Ab 1 Euro Anlagebetrag

- Vierteljährliche Zinsausschüttung

Auch wenn Ihr davon ausgeht, dass Ihr das Geld möglicherweise vorzeitig brauchen könntet, solltet Ihr vorsichtig sein. Zwar könnt Ihr jederzeit verkaufen, aber eben nur zum aktuellen Marktkurs. Und dieser kann niedriger sein als Euer Einkaufspreis – und dann realisiert Ihr einen Verlust.

Was steckt hinter Trade Republic?

Trade Republic hat sich in den letzten Jahren vom Geheimtipp zum Schwergewicht in der europäischen Finanzwelt entwickelt. Die Zahlen sprechen für sich: Mittlerweile vertrauen über zehn Millionen Kunden in achtzehn Ländern dem Berliner Broker ihr Geld an.

Noch eindrucksvoller wird es, wenn Ihr Euch die verwalteten Vermögenswerte anschaut: Sage und schreibe 150 Milliarden Euro liegen – laut eigenen Angaben – auf den Konten und in den Depots der Trade Republic Nutzer. Das macht Trade Republic zu einem ernstzunehmenden Player im lokalen Banking-Sektor.

Welche Alternativen gibt es zu den Trade Republic Zinsprodukten?

Bevor Ihr Euch festlegt, lohnt sich ein Blick über den Tellerrand. Es gibt mehrere Alternativen, die für Eure Situation möglicherweise besser geeignet sind:

Tagesgeld als flexible Alternative

Tagesgeldkonten sind der Klassiker für kurzfristiges Sparen. Der große Vorteil: Ihr kommt jederzeit an Euer Geld, ohne Kursverluste befürchten zu müssen. Die Zinsen sind zwar deutlich niedriger als bei längerfristigen Anleihen, aber dafür habt Ihr maximale Flexibilität. Außerdem greift hier die gesetzliche Einlagensicherung bis 100.000 Euro.

Trade Republic Tagesgeld

- 2 Prozent Zinsen (gebunden an EZB-Zinssatz)

- Beliebig hoher Anlagebetrag

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Echtes Festgeld für Sicherheitsbewusste

Klassisches Festgeld ist die konservativste Option. Ihr legt Euer Geld für einen festen Zeitraum an, bekommt dafür garantierte Zinsen und habt die volle Einlagensicherung.

Allerdings ist die vorzeitige Verfügbarkeit nicht möglich – überlegt also genau, wie viel Geld Ihr entbehren könnt. Wenn Euch Sicherheit wichtiger ist als maximale Rendite und Ihr wirklich sicher seid, das Kapital für die vereinbarte Zeit nicht zu brauchen, ist Festgeld aber eine solide Wahl.

Wertpapiere für langfristigen Vermögensaufbau

Für alle, die bereit sind, mehr Risiko einzugehen und einen langen Anlagehorizont haben, bleiben ETFs und Aktien die klassische Alternative. Im Gegensatz zu festverzinsten Anleihen haben breit gestreute Aktien-ETFs wie der S&P 500 historisch gesehen deutlich bessere langfristige Renditen erzielt.

Der Preis dafür sind deutlich höhere Schwankungen und das Risiko zwischenzeitlicher Verluste, das Ihr verkraften müsst. Aber wer zehn Jahre oder mehr Zeit hat, konnte historisch mit einem breit gestreuten Aktien-ETF kaum etwas falsch machen.

Unser Fazit zum Trade Republic Zins-Feature

Die Trade Republic Zinsprodukte sind ein interessantes neues Feature, das eine Lücke zwischen klassischem Tagesgeld und riskanteren Wertpapierinvestments füllt. Ein Festgeldkonto ist es allerdings nicht, denn es handelt sich um Anleihen-Investments mit allem, was dazugehört. Wenn Ihr bereits Trade Republic nutzt, einen längeren Anlagehorizont habt und die fehlende Einlagensicherung in Kauf nehmen könnt, bietet das Feature aber durchaus spannende Möglichkeiten.

Trade Republic Festzins

- 0,06 bis 3,9 Prozent Zinsen pro Jahr

- 1 Jahr bis 10 Jahre Anlagedauer

- Ab 1 Euro Anlagebetrag

- Vierteljährliche Zinsausschüttung

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

- Aareal Bank Festgeldkonto

- SWK Festgeld

- IKB Festgeld

- PSD Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- Commerzbank Festgeld

- DKB Festgeldkonto

- ING Sparbrief

- Opel Bank Festgeldkonto

- Santander Festgeld

- BW Bank Festgeld

- Apobank Festgeld

- Hypovereinsbank Festgeld

- Umweltbank Festgeld

- Bank11 Festgeld

- Grenke Bank Festgeld

- Bank of Scotland Festgeld

- Consorsbank Festgeld

- Norisbank Festgeld

- Ascory Bank Festgeld

- BBBank Festgeld

- Cronbank Festgeld

- Hamburg Direct Bank Festgeld

- Renault Bank Festgeld

- DKB Festgeld