Auch 2026 suchen viele Deutsche wieder nach sicheren Anlagemöglichkeiten – und Festgeld steht dabei oft ganz oben auf der Liste. Das DenizBank Festgeld verspricht garantierte Zinsen im März 2026 und flexible Laufzeiten.

DenizBank Festgeld

- 1,80 bis 2,35 Prozent Zinsen pro Jahr

- 3 Monate bis 10 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Doch lohnt sich die österreichische Bank mit türkischen Wurzeln wirklich für Euer Erspartes? Die DenizBank ist hierzulande vielleicht nicht jedem bekannt, hat ihre Präsenz in Deutschland aber ausgebaut. Mit ihrem Festgeldangebot wirbt sie um Sparer, die Planungssicherheit schätzen. Ob das Angebot überzeugt und für wen es geeignet ist, schauen wir uns jetzt genauer an.

Inhaltsverzeichnis

- Welche Vorteile hat das DenizBank Festgeldkonto?

- Wie hoch sind die DenizBank Festgeld Zinsen im März 2026?

- Wie schneiden die DenizBank Festgeld Zinsen im Marktvergleich ab?

- Welche Nachteile hat das DenizBank Festgeldkonto?

- Für wen lohnt sich das DenizBank Festgeldkonto?

- Was steckt hinter der DenizBank?

- Wie gut ist die Einlagensicherung beim DenizBank Festgeld?

- Wie eröffnet man das DenizBank Festgeldkonto?

- Welche Alternativen gibt es zum DenizBank Festgeldkonto?

- Unser Fazit zum DenizBank Festgeldkonto

Welche Aspekte ein Festgeldkonto mit sich bringt und was genau ein Festgeldkonto ist, findet Ihr hier einmal übersichtlich zusammengefasst.

💡 Festgeld kurz erklärt:

- Eine Form der Geldanlage, bei der Geld fest angelegt wird

- Fester, unveränderbarer Zinssatz

- Es findet kein Zahlungsverkehr statt

- In der Regel immer kostenfrei

- Festgelegte Laufzeit von mehreren Monaten bis Jahren

Welche Vorteile hat das DenizBank Festgeldkonto?

Das DenizBank Festgeld bringt durchaus einige angenehme Seiten mit sich. Natürlich glänzt die Bank nicht in allen Belangen, aber folgende Aspekte machen die Sache interessant:

Die wichtigsten DenizBank Festgeld Vorteile im Überblick:

- Niedrige Mindestanlage von 1.000 Euro

- Laufzeiten zwischen drei Monaten und zehn Jahren

- Keine Kündigung notwendig

- Unkompliziert online eröffnen

- Gemeinschaftskonto möglich

Niedriger Einstieg ab 1.000 Euro

Nicht jeder hat große Mengen an freiem Kapital – und das weiß auch die DenizBank. Für die Eröffnung eines Festgeldkontos verlangt die DenizBank lediglich 1.000 Euro als Mindestanlage. Das macht das DenizBank Festgeld auch für Menschen zugänglich, die nicht gleich riesige Summen investieren wollen oder können.

1.000 Euro sind deutlich realistischer als die teilweise deutlich höheren Mindestanlagen anderer Banken, die teilweise erst bei 5.000 Euro starten. So könnt Ihr Euer Geld auch mit überschaubarem Kapital sinnvoll arbeiten lassen, statt es auf Eurem Girokonto liegen zu lassen.

Laufzeiten zwischen 3 Monaten und 10 Jahren

Hier punktet die DenizBank mit Vielfalt. Ob Ihr Euer Geld nur kurz parken wollt oder langfristig anlegen möchtet – die Auswahl reicht von drei Monaten bis hin zu zehn Jahren. Diese Bandbreite gibt Euch die Möglichkeit, Eure Anlagestrategie genau auf Eure Bedürfnisse abzustimmen.

So könnt Ihr Euer Erspartes zum Beispiel auch auf verschiedene Laufzeiten verteilen. Denn die DenizBank Festgeld Konditionen erlauben es Euch, unbegrenzt viele Konten zu eröffnen. Eine gestaffelte Festgeldanlage kann strategisch sehr clever sein: Ein Teil läuft drei Monate, ein anderer zwei Jahre, wieder ein anderer fünf Jahre. So habt Ihr immer wieder Zugriff auf Teilbeträge und seid nicht mit Eurem ganzen Kapital komplett an die DenizBank gebunden.

Automatische Zinsgutschrift ohne Kündigung

Was beim DenizBank Festgeld besonders praktisch ist: Nach Ablauf der Laufzeit müsst Ihr nichts tun. Die Zinsen werden automatisch auf Euer Stammkonto (das Referenzkonto bei der DenizBank) überwiesen. Ihr müsst also keine Kündigungsfristen einhalten und keine Formulare ausfüllen – so habt Ihr keinen Stress.

Natürlich könnt Ihr auch entscheiden, sowohl Zinsen als auch Kapital direkt wieder anzulegen – allerdings dann zu den DenizBank Festgeld Konditionen, die zu diesem Zeitpunkt gelten. Das kann ein Vor- oder Nachteil sein, je nachdem, wie sich das Zinsniveau entwickelt hat. Aber die Tatsache, dass Ihr nicht zwingend aktiv werden müsst, nimmt Euch organisatorischen Aufwand ab.

Unkomplizierte Online Eröffnung

Die Eröffnung erfolgt komplett digital über die App DenizMobile oder das Online Banking. Zwar gibt es bei der DenizBank auch Filialen, Ihr könnt aber bequem alles von zu Hause aus erledigen, wann immer es Euch passt. Gerade für digital-affine Menschen, die keine Lust auf Bankschalter und Wartezeiten haben, ist das ein klarer Pluspunkt. Einloggen, Festgeld konfigurieren, absenden – fertig.

Gemeinsam sparen

Einer der Hauptgründe, warum Menschen überhaupt zu Festgeld greifen: die Planungssicherheit. Gerade wenn Ihr zusammen mit Eurer Familie oder für Euren Nachwuchs sparen wollt, ist das beim DenizBank Festgeld Gold wert. Denn im Gegensatz zu den meisten Banken bietet die Bank mit den türkischen Wurzeln sehr wohl die Möglichkeit, das Festgeld als Gemeinschaftskonto zu führen.

Wie hoch sind die DenizBank Festgeld Zinsen im März 2026?

Kommen wir zur alles entscheidenden Frage: Was springt beim DenizBank Festgeld eigentlich an Zinsen raus? Das kommt ganz auf die Laufzeit an. Hier die aktuelle Übersicht:

| Laufzeit | Zinssatz |

|---|---|

| 3 Monate | 1,80 Prozent p.a. |

| 6 Monate | 1,85 Prozent p.a. |

| 9 Monate | 1,90 Prozent p.a. |

| 12 Monate | 2,15 Prozent p.a. |

| 18 Monate | 2,15 Prozent p.a. |

| 2 Jahre | 2,25 Prozent p.a. |

| 3 Jahre | 2,30 Prozent p.a. |

| 4 Jahre | 2,30 Prozent p.a. |

| 5 Jahre | 2,35 Prozent p.a. |

| 6 Jahre | 1,90 Prozent p.a. |

| 7 Jahre | 1,90 Prozent p.a. |

| 8 Jahre | 1,90 Prozent p.a. |

| 9 Jahre | 1,90 Prozent p.a. |

Wie Ihr seht: Die besten DenizBank Festgeld Zinsen gibt’s bei der fünfjährigen Laufzeit mit 2,35 Prozent. Danach wird’s merkwürdigerweise wieder deutlich unattraktiver – ab sechs Jahren sinkt der Zinssatz auf 1,90 Prozent. Das wirkt fast kontraproduktiv, schließlich bindet man sich länger und bekommt dafür weniger.

Schauen wir uns das konkret in einer Beispielrechnung für eine Anlage von 10.000 Euro an:

- Ertrag bei Anlage über 1 Jahr: 215 Euro

- Ertrag bei Anlage über 3 Jahre: 690 Euro

- Ertrag bei Anlage über 5 Jahre: 1.175 Euro

Hier sind die weiteren DenizBank Festgeld Konditionen in der Übersicht:

| Aspekt | Konditionen |

|---|---|

| Zinssatz | 1,80 bis 2,35 Prozent p.a. |

| Anlagesumme | ab 1.000 Euro |

| Laufzeit | 3 Monate bis 10 Jahre |

| Einlagensicherung | bis zu 100.000 Euro |

| Zinsausschüttung | am Ende der Laufzeit |

| Zinseszins | nein |

| Kündigung | nicht notwendig |

| Giro- oder Tagesgeldkonto | notwendig (Stammkonto) |

| Gemeinschaftskonto | möglich |

| Kinderkonto | nicht möglich |

Expertentipp: Wenn Ihr Geld auf einem Tages- oder Festgeldkonto anlegt, erwirtschaftet Ihr Kapitalerträge in Form von Zinsen. Diese Erträge unterliegen grundsätzlich der Steuerpflicht, weswegen eine Abgeltungssteuer an das Finanzamt abgeführt werden muss.Indem Ihr einen Freistellungsauftrag bei Eurer Bank einreicht, erhaltet Ihr den sogenannten Sparerpauschbetrag steuerfrei. Für das Jahr 2026 liegt dieser Betrag bei 1.000 Euro für ledige Personen und 2.000 Euro für Eheleute, die gemeinsam veranlagt sind. Alle Kapitalerträge, die darüber hinausgehen, müssen nach den normalen Abgeltungssteuersätzen versteuert werden.

Wichtig dabei ist, dass Ihr den Freistellungsauftrag selbst einreichen müsst, was meist im Online-Banking möglich ist. So spart Ihr Euch Arbeit bei der Steuererklärung, über die Ihr zu viel gezahlte Kapitalertragssteuer ansonsten zurückholen könnt.

Übrigens: Bei inländischen Konten werden die Steuern automatisch von der Bank, bei der Ihr das Konto führt, als Quellsteuer abgeführt. Bei ausländischen Banken, die ihren Sitz nicht in Deutschland haben, müsst Ihr die Zinseinkünfte meist eigenständig versteuern.

Ihr möchtet über aktuelle Entwicklungen informiert bleiben? Abonniert unseren Finanz-Newsletter und erfahrt regelmäßig, wo es die besten Zinsen gibt.

Wie schneiden die DenizBank Festgeld Zinsen im Marktvergleich ab?

Während andere Anbieter im mittelfristigen Bereich durchaus Zinssätze um die 3 Prozent oder sogar darüber bieten, setzt die DenizBank ihre Grenze bei maximal 2,15 Prozent. Das ist nicht katastrophal, aber eben auch keine Spitzenleistung. Besonders ärgerlich: Ab sechs Jahren Laufzeit sacken die DenizBank Festgeld Zinsen wieder ab.

Normalerweise würde man erwarten, dass längere Bindungen besser belohnt werden – beim DenizBank Festgeld ist es umgekehrt. Wer sein Geld für sieben, acht oder neun Jahre anlegt, bekommt gerade mal 1,90 Prozent. Da findet Ihr bei der Konkurrenz sicherlich bessere Angebote.

Die Festgeldzinsen sowie Sparbriefzinsen orientieren sich in der Regel am Leitzins der Europäischen Zentralbank (EZB). Dieser wurde zuletzt am 5. Juni 2025 angepasst und sank damals auf 2 Prozent. In den Sitzungen des EZB-Direktoriums seitdem wurden keine weiteren Leitzinsveränderungen angekündigt. Ende 2023 hat der Leitzins sein zwischenzeitliches Hoch von 4,5 Prozent erreicht, in den Jahren zuvor lag er allerdings teilweise lange bei 0 Prozent oder sogar im negativen Bereich.

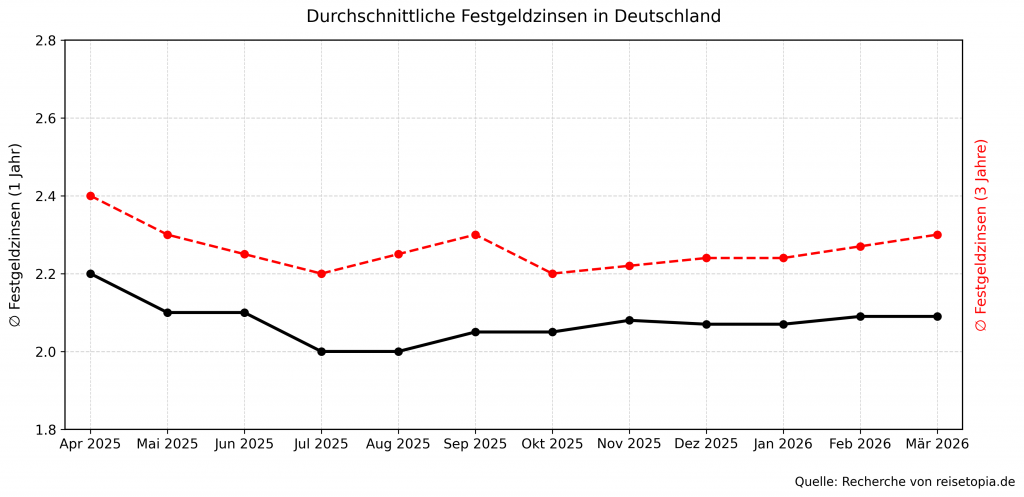

Wie umfangreiche Recherchen der reisetopia Finanzexperten zeigen, liegt der durchschnittliche Zinssatz für Angebote in den Bereichen Festgeld und Sparbrief in Deutschland im März 2026 bei kurzfristigen Anlagen von einem Jahr bei Wahl des richtigen Angebots knapp über dem Niveau des EZB-Leitzinses.

Der Trend war dabei nach einer kleinen Delle im dritten Quartal 2025 wieder positiv. Die monatlichen Anstiege sind zwar überschaubar, gerade bei längeren Laufzeiten gibt es aber Bewegung am Markt.

Die durchschnittliche Höhe der Zinsen in den vergangenen sechs Monaten sah dabei bei einer beispielhaften Anlagedauer von drei Jahren wie folgt aus, wobei sich der aktuelle Trand gut zeigt:

- September 2025: 2,3 Prozent

- Oktober 2025: 2,20 Prozent

- November 2025: 2,22 Prozent

- Dezember 2025: 2,23 Prozent

- Januar 2026: 2,24 Prozent

- Februar 2026: 2,27 Prozent

Im März 2026 liegt der durchschnittliche Zinssatz für Festgeldanlagen bei einer Anlagedauer von einem Jahr bei 2,09 Prozent. Sofern man sich für eine Anlage von drei Jahren entscheidet, kann man durchschnittlich einen Zinssatz von 2,30 Prozent erzielen!

Welche Nachteile hat das DenizBank Festgeldkonto?

Natürlich hat das DenizBank Festgeld seine Schattenseiten – wie jedes Produkt. Manche davon sind verschmerzbar, andere könnten für Euch zum Ausschlusskriterium werden. Hier die wichtigsten Minuspunkte:

Die wichtigsten DenizBank Festgeld Nachteile im Überblick:

- Zinsen könnten höher sein

- Stammkonto bei der DenizBank notwendig

- Kein Zinseszinseffekt

Zinsen im unteren Mittelfeld

Wie bereits angesprochen: Die DenizBank Festgeld Zinsen sind okay, aber nicht berauschend. Wer das Maximum aus seinem Ersparten herausholen will, wird woanders glücklicher. Besonders in Zeiten, in denen andere Banken deutlich großzügiger sind, fällt die DenizBank zurück. Wenn Ihr schon zufriedener Kunde bei der DenizBank seid, stört Euch das vielleicht nicht, aber wer wirklich renditeorientiert denkt, sollte sich umschauen.

Stammkonto als Referenzkonto erforderlich

Um überhaupt ein Festgeldkonto bei der DenizBank zu eröffnen, braucht Ihr ein sogenanntes Stammkonto bei der Bank. Das ist im Grunde eine Art Verrechnungskonto, von dem aus Eure Festgeldanlage abgewickelt wird.

Für Neukunden bedeutet das einen extra Schritt: Erst müsst Ihr dieses Konto eröffnen, bevor Ihr zum Festgeld kommt. Für Bestandskunden ist das kein Problem, für alle anderen schon ein kleiner Umweg.

Kein Zinseszinseffekt

Was Ihr auf keinen Fall vergessen solltet: Im Gegensatz zu anderen Banken schreibt die DenizBank die Zinsen erst am Ende der Laufzeit gut. Nicht jährlich, nicht quartalsweise. Erst wenn das Festgeld fällig wird, landen die Zinsen auf Eurem Stammkonto, sodass Ihr nicht vom Zinseszinseffekt profitieren könnt, bei dem bereits gutgeschriebene Zinsen selbst wieder Zinsen abwerfen würden. Gerade bei längeren Laufzeiten macht das durchaus einen Unterschied.

Für wen lohnt sich das DenizBank Festgeldkonto?

Nicht jedes Produkt passt für jeden. Wenn Ihr allerdings ohnehin schon ein Stammkonto bei der DenizBank habt und Euer Geld schnell und unkompliziert anlegen wollt, ist das Festgeldkonto praktisch. Die DenizBank Festgeld Zinsen sind zwar nicht überragend, aber für den Komfort akzeptabel.

Auch wer plant, sein Geld zwischen zwei und fünf Jahren anzulegen und dabei nicht zwingend auf absolute Rendite-Maximierung aus ist, findet im DenizBank Festgeld eine gute Option. Wenn Euch diese Balance wichtiger ist als das letzte Zehntel Prozentpunkt, könnt Ihr hier zugreifen.

Menschen, die gestaffelt anlegen möchten, könnten hier ebenfalls fündig werden. Durch die Möglichkeit, mehrere Festgeldkonten parallel zu führen, eignet sich die DenizBank gut für eine Leiter-Strategie. So bleibt Ihr flexibel und habt regelmäßig Zugriff auf Teilbeträge. Für alle anderen – insbesondere Rendite-Jäger – dürfte der Aufwand bei gleichzeitig mäßigen Zinsen wenig attraktiv sein. Aber keine Sorge, in diesem Fall gibt es Alternativen, die wir Euch gleich vorstellen.

Was steckt hinter der DenizBank?

Bevor Ihr Euer Geld irgendwo anlegt, solltet Ihr wissen, mit wem Ihr es zu tun habt. Die DenizBank hat eine interessante Geschichte: 1996 in Österreich gegründet, ist sie eine Universalbank mit türkischen Wurzeln. Sie gehört zur türkischen DenizBank Financial Services Group, die wiederum seit 2019 im Besitz der Emirates NBD Gruppe aus den Vereinigten Arabischen Emiraten steht. Ein echtes internationales Konstrukt also.

In Deutschland betreibt die DenizBank 16 Geschäftsstellen, legt aber ihren Fokus klar auf digitale Produkt- und Servicelösungen. Ihr Angebot umfasst Einlage- und Kreditprodukte – Girokonten gibt es in Deutschland allerdings nicht. Das erklärt auch, warum Ihr das erwähnte Stammkonto als eine Art Verrechnungskonto braucht.

Wie gut ist die Einlagensicherung beim DenizBank Festgeld?

Ein extrem wichtiger Punkt, der bei keiner Anlage-Entscheidung fehlen darf: Wie sicher ist Euer Geld? Die DenizBank AG unterliegt als österreichische Bank vollumfänglich den österreichischen Bestimmungen zur Einlagensicherung und Anlegerentschädigung (ESAEG und BWG).Sie ist Mitglied bei der österreichischen Einlagensicherung, sodass bis zu 100.000 Euro pro Kunde und Bank abgesichert sind.

Sollte die Bank zahlungsunfähig werden – was hoffentlich nie passiert –, greift dieser Schutz. Das entspricht dem EU-Standard und ist somit solide. Wer mehr als 100.000 Euro anlegen möchte, sollte über eine Aufteilung auf mehrere Banken nachdenken, sodass Euer gesamtes Kapital abgesichert ist.

💡 Hinweis: Anders als oft angenommen, gibt es keine europäische Einlagensicherung. Stattdessen ist die Einlagensicherung jeweils national organisiert, richtet sich allerdings nach denselben Regeln. Das bedeutet, dass in allen Ländern der EU und des EWR Guthaben bis 100.000 Euro durch die jeweilige nationale Einlagensicherung geschützt sind. Zu beachten ist, dass die Einlagensicherung jeweils durch das entsprechende Mitgliedsland bereitgestellt wird, sodass die tatsächliche Sicherheit auch von der Bonität der nationalen Finanzen eines jedes Mitgliedsstaates abhängt.

Wie eröffnet man das DenizBank Festgeldkonto?

Falls Ihr noch kein Kunde seid, müsst Ihr zunächst ein kostenloses Stammkonto bei der DenizBank einrichten. Dieses Konto dient als Referenzkonto für all Eure Spargeschäfte. Das ist für alle möglich, die mindestens 18 Jahre alt sind und ihren Wohnsitz in Deutschland haben. Die Eröffnung läuft online ab:

- Klickt beim Festgeld auf “Konto eröffnen”.

- Wählt aus, ob Ihr ein Einzelkonto oder ein Gemeinschaftskonto eröffnen wollt.

- Dann füllt Ihr den Antrag aus. Dafür fragt die DenizBank die üblichen Angaben ab: persönliche Daten (Name, Geburtsdatum, Anschrift), Kontaktdaten, Beschäftigungsstatus und Steuernummer. Auch Eure Ausweisdaten müsst Ihr eintragen.

- Schließt die Kontoeröffnung ab, indem Ihr den rechtlichen Bedingungen zustimmt.

- Nun geht es an die Verifikation. Dafür braucht Ihr ein gültiges Ausweisdokument zur Legitimation.

- Sobald das Stammkonto aktiv ist, loggt Ihr Euch ins Internet-Banking oder in die DenizMobile App ein. Dort findet Ihr die Option, ein Festgeldkonto zu eröffnen.

- Ihr wählt Laufzeit, Anlagesumme und bestätigt die Bedingungen.

- Das Geld wird dann vom Stammkonto auf das Festgeldkonto übertragen – und los geht’s.

DenizBank Festgeld

- 1,80 bis 2,35 Prozent Zinsen pro Jahr

- 3 Monate bis 10 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Welche Alternativen gibt es zum DenizBank Festgeldkonto?

Wer sich nicht festlegen möchte oder bessere Konditionen sucht, hat zum Glück reichlich Auswahl. Der Markt für die Geldanlage ist in Deutschland schließlich breit aufgestellt. Auf folgende Alternativen solltet Ihr ebenfalls einen Blick werfen:

Stellantis Festgeld

- Zinssatz: bis zu 2,91 Prozent p.a.

- Laufzeit: 3 Monate bis 4 Jahre

- Anlagebetrag: ab 500 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

J&T Festgeld

- Zinssatz: bis zu 3,05 Prozent p.a.

- Laufzeit: 6 Monate bis 10 Jahre

- Anlagebetrag: 5.000 bis 250.000 Euro

- Einlagensicherung: bis 100.000 Euro

- Zinsausschüttung: jährlich

Hanseatic Bank Sparbrief

- Zinssatz: bis zu 2,7 Prozent p.a.

- Laufzeit: 1 Jahr bis 6 Jahre

- Anlagebetrag: 2.500 bis 500.000 Euro

- Einlagensicherung: bis 3.000.000 Euro

- Zinsausschüttung: jährlich

Bei den Zinsen nahezu unschlagbar ist aktuell das Stellantis Festgeld, das zwar nur über die französische Einlagensicherung geschützt ist, aber ansonsten in nahezu allen Belangen überzeugt.

Ausgesprochen attraktive Zinsen gibt es hier sowohl für kurze Laufzeiten von nur wenigen Monaten als auch für längere Laufzeiten bis zu vier Jahren, weswegen das Produkt eine der aktuellen Top-Empfehlungen der reisetopia Finanzexperten ist!

Stellantis Festgeld

- 2,41 bis 2,91 Prozent Zinsen pro Jahr

- 3 Monate bis 4 Jahre Anlagedauer

- Ab 500 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Ausbaufähige Einlagensicherung

Das J&T Festgeld überzeugt im Test ebenfalls, insbesondere was die Verzinsung bei längeren Laufzeiten angeht. In jedem Fall dürfen sich Anleger im März 2026 über einen deutlich überdurchschnittlichen Zins freuen!

Zu bedenken sind hier allerdings die Mindest- und Maximalanlage und der Fakt, dass die Anlagen “nur” über die Einlagensicherung Tschechiens abgesichert sind.

J&T Direktbank Festgeld

- 2,4 bis 3,05 Prozent Zinsen pro Jahr

- 6 Monate bis 10 Jahre Anlagedauer

- 5.000 bis 250.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Solide Einlagensicherung

Eine weitere sehr interessante Anlageoption im März 2026 ist der Hanseatic Bank Sparbrief. Besonders hervorzuheben ist hier der besonders hohe Schutz der Einlage durch die deutsche Einlagensicherung, ergänzt um einen zusätzlichen Schutz für Anlagen von bis zu 3.000.000 Euro.

Ansonsten überzeugen die flexiblen Laufzeiten zwischen einem und sechs Jahren, die überdurchschnittlich hohen Zinsen und der Fakt, dass keine Kündigung notwendig ist.

Hanseatic Bank Sparbrief

- 2,0 bis 2,7 Prozent Zinsen pro Jahr

- 1 Jahr bis 6 Jahre Anlagedauer

- 2.500 bis 500.000 Euro Anlagebetrag

- Jährliche Zinsausschüttung

- Hervorragende Einlagensicherung

Sofern mehr Flexibilität bei der Anlage gewünscht ist, könnte sich auch ein Blick auf die momentan besten Angebote aus dem reisetopia Tagesgeld-Vergleich lohnen.

Zu begeistern weiß hierbei aktuell speziell das BBVA Tagesgeld, das einen garantierten Zinssatz von 3 Prozent für sechs Monate in Verbindung mit einem Girokonto bietet.

BBVA Tagesgeld

- 3 Prozent Zinsen für sechs Monate

- 0,5 Prozent Zinsen für Bestandskunden

- Hoher Anlagebetrag bis 500.000 Euro

- Monatliche Zinsausschüttung

- Solide Einlagensicherung

Unser Fazit zum DenizBank Festgeldkonto

Am DenizBank Festgeld gibt es nicht viel auszusetzen, spektakulär ist es aber auch nicht. Für Bestandskunden, die unkompliziert Geld anlegen wollen, ist es sicherlich eine praktische Lösung. Die Zinsen bewegen sich leider nur im unteren Mittelfeld, die Einlagensicherung entspricht aber natürlich dem EU-Standard und die digitale Abwicklung funktioniert ebenfalls reibungslos.

Wer jedoch maximale Rendite sucht, sollte sich die zahlreichen Alternativen am Markt genauer anschauen. Unterm Strich: Okay für Gelegenheits-Sparer, aber kein Geheimtipp.

DenizBank Festgeld

- 1,80 bis 2,35 Prozent Zinsen pro Jahr

- 3 Monate bis 10 Jahre Anlagedauer

- Ab 1.000 Euro Anlagebetrag

- Zinsausschüttung zum Laufzeitende

- Hervorragende Einlagensicherung

Unsere komparative Analyse aller Festgeld-Produkte basiert auf einem umfangreichen Test von Dutzenden Produkten. Aktuell geprüft haben die reisetopia Finanzexperten die folgenden Produkte:

Festgeld ohne Girokonto

🇩🇪 DE Einlagensicherung:

- Creditplus Festgeldkonto

- Deutsche Bank Festgeld

- Ford Money Festgeld

- Hanseatic Bank Sparbrief

- IKB Festgeld

- Postbank Festgeldkonto

- pbb Festgeld

- SWK Festgeldkonto

- Targobank Festgeld

- VW Bank Festgeld

- Aareal Bank Festgeldkonto

- SWK Festgeld

- IKB Festgeld

- PSD Bank Festgeld

🇪🇺 EU Einlagensicherung:

Festgeld mit Girokonto

🇩🇪 DE Einlagensicherung:

- Commerzbank Festgeld

- DKB Festgeldkonto

- ING Sparbrief

- Opel Bank Festgeldkonto

- Santander Festgeld

- BW Bank Festgeld

- Apobank Festgeld

- Hypovereinsbank Festgeld

- Umweltbank Festgeld

- Bank11 Festgeld

- Grenke Bank Festgeld

- Bank of Scotland Festgeld

- Consorsbank Festgeld

- Norisbank Festgeld

- Ascory Bank Festgeld

- BBBank Festgeld

- Cronbank Festgeld

- Hamburg Direct Bank Festgeld